一丿研究

Folixir Research

“一丿研究”是一丿资本推出的有关硬科技/新材料行业的学术观察/行业研究/专家观点整理,旨在推出高质量、有深度的行业、科技信息,提供有价值的行业见解和战略洞察。

“材料之母”-高端粉体工程装备行业报告

粉体工程是新材料产业的基础,被誉为“材料之母”,但其高端市场长期被国际巨头垄断,国内产业面临严重的“卡脖子”问题。当前,在新能源、半导体等下游产业蓬勃发展的驱动下,高端粉体设备的国产替代需求迫切,市场空间巨大,为掌握核心技术的本土企业带来了历史性机遇。

一、行业界定与核心价值

1.1行业定义

粉体工程是研究微米至纳米级超微粉体的制备、加工、改性和应用的技术领域。它涉及超微粉碎、超细分级、包覆改性、颗粒设计等一系列关键工艺装备,作为上游基础材料产业与下游高端制造业的桥梁,粉体工程通过超微粉体的物理化学性能调控,直接影响下游产品的功能性与附加值。包含研磨,分级,颗粒设计三大核心工艺。

粉体工程的技术底层逻辑在于通过颗粒尺度操控(微米至纳米级)实现材料性能的优化和跃迁:

性能放大效应:粉体粒径降至微米和纳米级,比表面积增大数百至数千倍以上,显著提升材料活性(如催化效率提升30%-50%)、分散性(流动性改善40%)及界面结合强度(如陶瓷烧结温度降低200℃),电化学性能等等。

产业协同性:作为新材料产业核心使能技术,支撑半导体(硅粉纯度>99.999%)、新能源(正极材料粒径分布±1μm,负极材料6-12μm)、生物医药(纳米药物载体靶向性)等20余个高端制造业领域。

粉体工程的长周期生命力源于其“颗粒级技术”对材料性能的颠覆性影响、跨行业渗透带来的增长弹性,以及政策与技术双轮驱动的可持续性。未来十年,随着新材料需求爆发(如量子材料、生物医用材料)、智能化升级(AI+数字孪生)和全球化算力能源布局,行业将持续释放增长潜力。

1.2战略地位

“机床是工业之母,粉体工程则是材料之母”。超微粉体材料是新能源电池、半导体陶瓷、高端涂料、生物医药等战略新兴产业的基础原料,其性能直接决定了终端产品的品质与性能。因此,高端粉体装备行业的发展水平对国家工业升级和产业链安全具有至关重要的意义。

根据博研咨询《中国粉体表面改性机行业市场情况研究及竞争格局分析报告》显示,全球市场规模:截至2022年底,全球粉体表面改性机市场规模已达到约150亿美元。未来增长:预计未来五年将以年均复合增长率6%的速度增长。

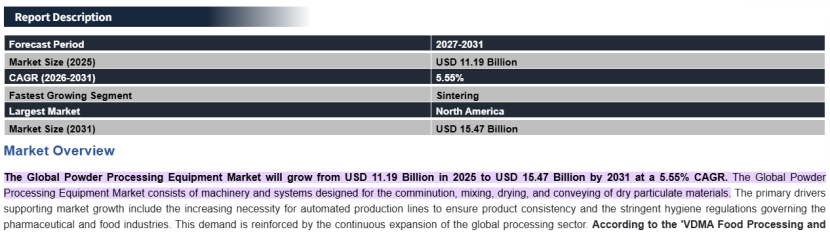

全球粉体加工设备市场将从2025年的111.9亿美元增长到2031年的154.7亿美元,年复合增长率为5.55%。全球粉体加工设备市场由用于干颗粒物料粉碎、混合、干燥工艺系统构成。

1.3下游应用市场

新能源行业(核心驱动力):电池材料(如正负极材料)的制备是粉体改性设备的核心应用场景,该市场的快速增长直接拉动了对高端设备的需求。

全球锂电池市场:预计净零排放情景下到2030年将增至近5000亿美元,在既定政策情景下市场价值也将扩大至3300亿美元。

国内电池材料市场:2020年约为400亿元人民币,预计到2025年将达到约3000亿元人民币。

电子材料行业:半导体产业对高纯、高性能陶瓷粉体的依赖,是突破“卡脖子”问题的关键,为高端粉体设备提供了明确的高附加值市场。

半导体设备市场:将突破千亿美元,其中精密陶瓷部件占成本10%以上,即100亿美元的市场空间。

非金属矿物:2021年中国涂料行业市场规模超3000亿元,其中工业涂料占比约67%,市场规模超2000亿元。

制药食品:2022年全球原料药市场规模达到1859亿美元。

二、市场格局与竞争态势

2.1国际格局:高度垄断与技术封锁

国际超微粉改性设备行业已经形成了较为完善的产业体系和技术标准,

目前全球市场由日本细川密克朗(Hosokawa Micron)等欧美日企业主导,其技术领先并处于垄断地位。具有以下几个特点:

技术领先:欧美及日本等发达国家在超微粉研磨改性技术领域具有显著的技术优势,尤其在超细研磨、纳米材料制备、智能控制等方面处于领先地位。

市场细分化:国际市场对超微粉改性设备的需求更加多样化、细分化,企业能够根据不同行业、不同应用场景提供定制化解决方案。

市场垄断化程度高:国际知名品牌如Hosokawa、Alpine等,凭借其强大的品牌影响力和技术实力,在全球市场占据主导地位。

对中国实施严格限制:包括限制高端设备对华出口、禁止在中国建立试验中心、禁止从中国采购核心部件等,导致国内高端制造业发展受阻。

2.2国内格局:大而不强,分散低效

与国际巨头形成鲜明对比的是国内市场的散、乱、弱。我国超微粉改性设备行业正处于快速发展但尚未完全成熟的阶段,呈现出以下几个显著特点:

中低端市场集中:国内超微粉改性设备企业主要集中在中低端市场,通过价格竞争获取市场份额,生产工艺相对冗长,效率有待提升。

高附加值原料粉末依赖进口:高端、高附加值的原料粉末依然高度依赖进口供应链,国内在超微粉研磨改性核心技术上的突破尚显不足。

关键技术瓶颈:超微粉研磨改性技术在某些关键领域,如超细研磨、精密分级、高效包覆等领域,国内企业仍未能完全自主掌握,制约了我国高端材料产业的进一步发展。

企业数量多,集中度低:中国粉体设备相关企业约1651家,行业前10名企业的市场集中度(CR10)不足10%,竞争格局分散。

2.3核心技术与工艺壁垒:国内外差距在“精度、稳定与一致性”

超细粉碎与分级精度鸿沟

细川可稳定实现百纳米级分级、亚微米级粒径精准控制(D97≤0.5μm且CV值<5%),国产设备多在微米级以上,粒径分布波动大(CV值>10%)。核心在于分级轮、喷嘴等关键部件的流体力学设计,细川有百年气流场仿真与实验积累,国产企业缺乏长期工艺数据沉淀。

细川靶式气流磨、球形化机等产品,能实现颗粒整形与致密化(如石墨体积密度提升70%),国产设备多仅能满足基础粉碎,粒子设计能力弱。

控制系统响应与智能水平滞后

细川设备可配置在线粒度监测采用原位高速动态光散射传感器,响应时间快,可实时动态调节;国产多为旁路取样或者离线检测,响应时间慢或者无法做闭环控制,结果是数据滞后导致粒径控制精度不足。

其控制算法基于海量工艺数据库,完全基于细川100多年的真实实验数据,能适配不同物料特性,国产设备依赖通用场景,企业实验数据少,复杂工况下易失控。

材料与耐磨部件寿命差距

细川设备耐磨衬板、分级轮等部件采用自研合金与涂层,使用寿命达2万小时以上,国产同类部件多为8000-12000小时甚至更低,且磨损后易污染物料,影响纯度。

高纯耐磨材料(如超细陶瓷、特种合金)依赖进口,国产材料纯度与均匀性不足,制约核心部件性能。

2.4精密制造与供应链短板:“卡脖子”在细节

加工精度与装配工艺不足

细川核心部件加工精度达微米级,装配误差<5μm,保证设备运行稳定性;国产精密机床与检测设备依赖进口,加工精度10-20μm甚至更低,装配一致性差,导致设备振动大、能耗高。

定制化设备的批量生产能力弱,难以实现“批量一致”,而细川通过模块化设计与标准化生产,兼顾定制化与规模化。

关键零部件进口依赖

高速主轴、精密轴承、在线粒度仪等配套器件,国内缺乏成熟替代品,多依赖日本、德国品牌,导致设备成本高、交付周期长,且易受供应链限制。

三、研发积累与人才储备:差距在“时间与体系”

研发投入与周期不对等

细川年研发投入占营收8% - 10%,有百年技术积累,形成专利墙(核心专利超千项);国产企业研发投入多<5%,专利多为实用新型,发明专利占比低,且缺乏跨学科研发团队(如粉体力学、材料力学,流体力学,空气动力学,热力学,材料科学、自动控制融合等多学科交叉)。

工艺Know - how缺失

细川对不同物料(如医药热敏性材料、锂电硅碳负极)的粉碎、干燥、混合工艺参数,有海量实验数据支撑,可快速提供最优方案;国产企业多依赖客户试错,工艺适配能力弱,产品合格率与能耗指标落后。

四、行业生态与合规成本:市场化与标准化滞后

高端客户信任与验证周期长

医药、半导体等高端领域客户对设备稳定性与合规性要求严苛,细川通过长期市场验证,符合FDA、GMP等国际标准;国产设备需漫长验证周期,且认证成本高,中小企业难以承担。

标准体系与合规要求差距

细川参与制定多项国际粉体设备标准,国产行业标准不完善,部分领域缺乏统一规范,导致产品质量参差不齐,难以进入高端市场。

商业模式与盈利压力

细川提供“设备+工艺+服务”一体化解决方案,盈利多元化;国产企业多以卖设备为主,无法提供整套解决方案,利润空间被压缩,难以投入足够资金用于长期研发与技术升级。

五、行业核心痛点分析

“卡脖子”风险突出

国际巨头的技术封锁和禁运政策,使中国在新能源、半导体、航空航天等关键领域的高端材料供应链存在断供风险,直接威胁国家产业安全。

国产设备性能差距

国内设备在关键指标(如粒度分布、颗粒形状,包覆率、能耗、稳定性)上与国际顶尖水平存在代差,无法满足下游头部客户对产品一致性和高性能的要求。

产业协同效率低下

从实验室研发(小试)到规模化生产(中试、量产)的放大过程中,缺乏可靠的装备和工艺支持,导致研发成果转化难、周期长、成本高。

国产替代成为主旋律

在国家政策支持和产业链安全需求的双重推动下,实现高端粉体装备的自主可控已成为行业共识。能够突破技术瓶颈、提供稳定可靠产品的本土企业将迎来黄金发展期。

高端制造设备突破:在高端制作设备领域,由于全产业链的国产化替换,通过自主研发,有望突破关键技术瓶颈,提升产品附加值和市场竞争力。

六、结论

高端粉体工程装备行业正处在一个“需求迫切、痛点明显、机遇巨大”的历史节点。打破国际垄断、实现国产替代是行业最核心的叙事和最大的投资逻辑,该行业有望孕育出具备全球竞争力的高端装备制造龙头企业。对于行业内企业而言,成功的关键在于:

核心技术突破:在关键设备性能上比肩甚至超越国际标杆。

市场聚焦:优先切入高增长、高价值的细分赛道,如新能源电池材料。

生态构建:打造开放的服务平台,与下游头部客户深度绑定,共同开发工艺。

为分享行业前沿动态资讯,一丿创建如下交流群,欢迎感兴趣的朋友入群交流!扫下方二维码或联系Cathy入群。

Folixir Capital

一丿资本(Folixir Capital),致力于打造科技赋能型精品投行,实现行业领先的融资成功率、快捷的项目推进速度、一流的专业能力、超配的多维服务能力。

公司以客户的长期成功和行业领导地位为核心,以企业的长期发展利益为宗旨,深度链接需求端和供给端,在保证企业融资成功的前提下,为企业提供专业且满足企业发展需求的赋能型服务。

创始团队来自中国科学院、清华、北大、西南政法等国内外一流高校,拥有财务、法务、管理、投资、咨询等多年的复合行业经验,并配备顶尖的专家顾问团。

正如一丿是汉字中不可或缺的部分,一丿资本致力于成为企业家理想蓝图中浓墨重彩的一笔,始终保持对长期价值的追求,恪守对长久陪伴的承诺。