一份年报,两份答卷

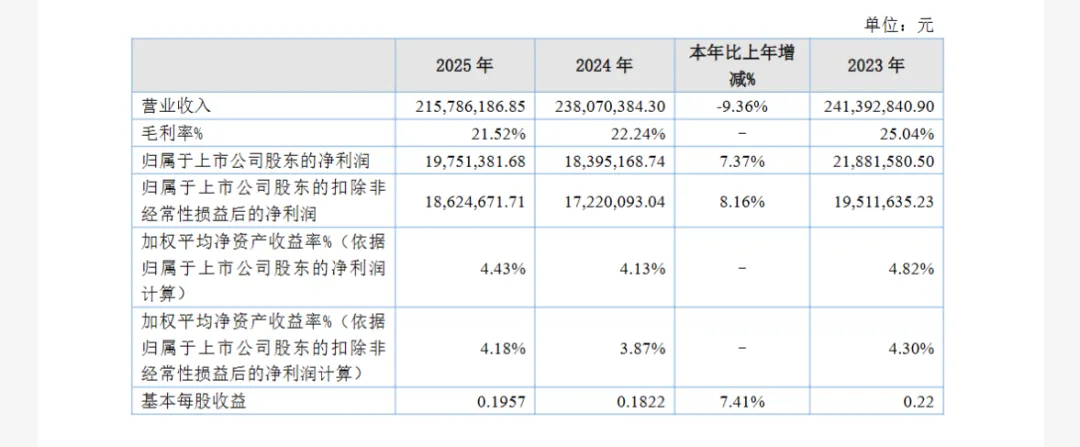

2025年财报中,朱老六交出了一份看似矛盾的成绩单:营收同比下降9.36%,净利润却逆势增长7.37%——这是“减收反增利”的典型;但酸菜品类毛利率跌至-7.45%,陷入“增收不增利”的困境。而2026年一季度,公司单季净利润几乎追平2025全年,酸菜毛利率跳升至40%以上。

短短三个月,朱老六的业绩为何出现如此剧烈的反转?这场“冰火两重天”的背后,表面是成本周期红利的兑现,深层则是公司成本管控、渠道转型与品类重构三重逻辑的共振。它不仅折射出区域调味品企业在成本周期、渠道转型中的生存智慧,更揭示了传统品类在消费升级浪潮下的突围密码。

从“剪刀差”到“倍增”的结构性信号

2025年,朱老六的营收与利润形成鲜明“剪刀差”:营收下滑主要受腐乳品类需求疲软与酸菜成本倒挂拖累,而净利润增长则依赖成本管控与费用优化。

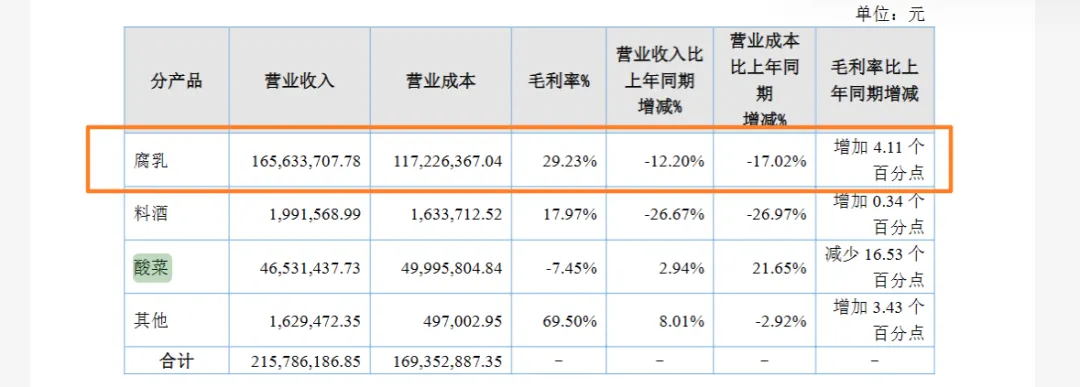

腐乳作为传统佐餐调味品,收入同比下降12.20%,暴露出品类天花板:年轻消费群体对高盐产品的偏好下降,健康化趋势抑制市场扩容;区域销售全面下滑(东北降8.02%、华北降12.24%、华东降11.66%、华中降22.05%),则凸显跨区域扩张中渠道渗透不足、品牌认知度低的共性问题。

酸菜品类更陷入“量增利亏”的怪圈:尽管通过社区团购等新渠道扩大销量,但白菜价格同比上涨超30%,叠加运输成本攀升,导致毛利率暴跌至-7.47%,卖的越多亏的越多。

2026年一季度,业绩反转的引擎迅速启动:白菜价格较前期高点显著回落,酸菜毛利率从-7.47%跃升至40%以上。公司通过动态库存管理(低价锁原料)、价格传导机制(提价覆盖成本)等举措,将成本红利转化为利润。

同时,三大品类销量均实现双位数增长:社区团购通过“爆品引流+套餐捆绑”拉动酸菜单品实现较快增长;餐饮直供与区域连锁合作开发定制产品,据公司披露,B端销量占比已提升至约15%(2025年全年约为8%);电商渠道针对年轻消费者推出“小包装酸菜+火锅底料”组合,毛利率提升至45%。

此外,尽管大豆价格从4400元/吨涨至5000元/吨,但公司通过提前锁价与供应链优化,将腐乳毛利率波动控制在3个百分点以内,抗风险能力显著增强。

从“下沉”到“向上”的突围路径

面对传统经销渠道收缩的压力,朱老六选择“削枝强干”:撤并低效拓展队人员20%,聚焦核心区域深度分销;电商平台则实施差异化运营——天猫、拼多多等平台旗舰店主打“东北特色礼盒”与高性价比散装,分别吸引礼品市场与下沉用户。

新渠道的突破成为关键增长极:社区团购通过“预售+自提”模式降低物流成本,酸菜单品在东北地区市占率有所提升;餐饮直供方面,公司正与西贝、喜家德等连锁企业接洽,探索开发“餐饮专用酸菜”,利用B端消费复苏带动业绩增长;B端战略更延伸至预制菜场景,推出“酸菜鱼调料包”“酸菜炖排骨”等半成品,切入家庭快捷烹饪市场。

这一系列动作背后,是渠道逻辑的升级:从“广撒网”的下沉式扩张,转向“精准触达”的场景化渗透,通过社区团购覆盖家庭消费、餐饮直供绑定B端需求、预制菜延伸消费场景,构建起立体化渠道网络。

从“单品驱动”到“场景覆盖”的战略定力

根据2025年年报,朱老六的品类结构仍以腐乳为主导(收入占比约77%),酸菜占比21.56%,料酒体量较小。腐乳虽贡献主要利润,但增长乏力;酸菜虽波动剧烈,却具备场景延伸潜力。

2026年,公司加速品类重构:一方面,计划推出火锅蘸料瞄准冬季消费旺季,通过“酸菜+蘸料”组合强化餐桌场景关联;另一方面,考虑将酸菜向预制菜方向拓展,开发“即食型”“速烹型”产品,覆盖年轻家庭与户外场景。公司的定位从传统的“东北特色调味品”向更多餐桌场景延伸,强化以酸菜为核心的品类拓展战略,试图打破传统品类的边界。

这一转型需要战略定力:在核心品类稳健增长的基础上,通过场景延伸与新品开发培育第二增长曲线,避免“把鸡蛋放在一个篮子里”。例如,酸菜品类从佐餐配角升级为预制菜主角,不仅提升了附加值,更打开了家庭消费的新空间。

区域调味企业的典型样本价值

朱老六的业绩波动为行业提供了三点启示:

成本周期管理是区域特色调味品企业的必修课:需建立动态成本模型,通过原料储备、价格传导、供应链优化等手段平滑周期波动,避免“靠天吃饭”;

渠道多元化是突破品类天花板的关键路径:传统经销渠道收缩背景下,社区团购、餐饮直供等新渠道能快速触达增量市场,预制菜等新兴场景更可延伸消费边界;

品类重构与场景化延伸需要战略定力:在核心品类稳健增长的基础上,通过场景化创新与新品开发培育第二曲线,实现从“单品驱动”到“多场景覆盖”的跃迁。

从“减收反增利”到净利翻倍,朱老六的转型之路印证了区域品牌在消费升级浪潮中的生存法则:唯有以成本管控为盾、以渠道创新为矛、以品类重构为翼,方能在激烈的市场竞争中破局突围。

·END·

作者:予怀

编辑:鱼丸

设计:凌希

审核:十一

商务合作:杨女士

电话/微信:13540011733

声明:本文根据企业财报、公告及公开信息整理,仅代表原作者个人观点,不代表本平台立场,仅供行业交流,不作投资建议。