四步梳理现金流

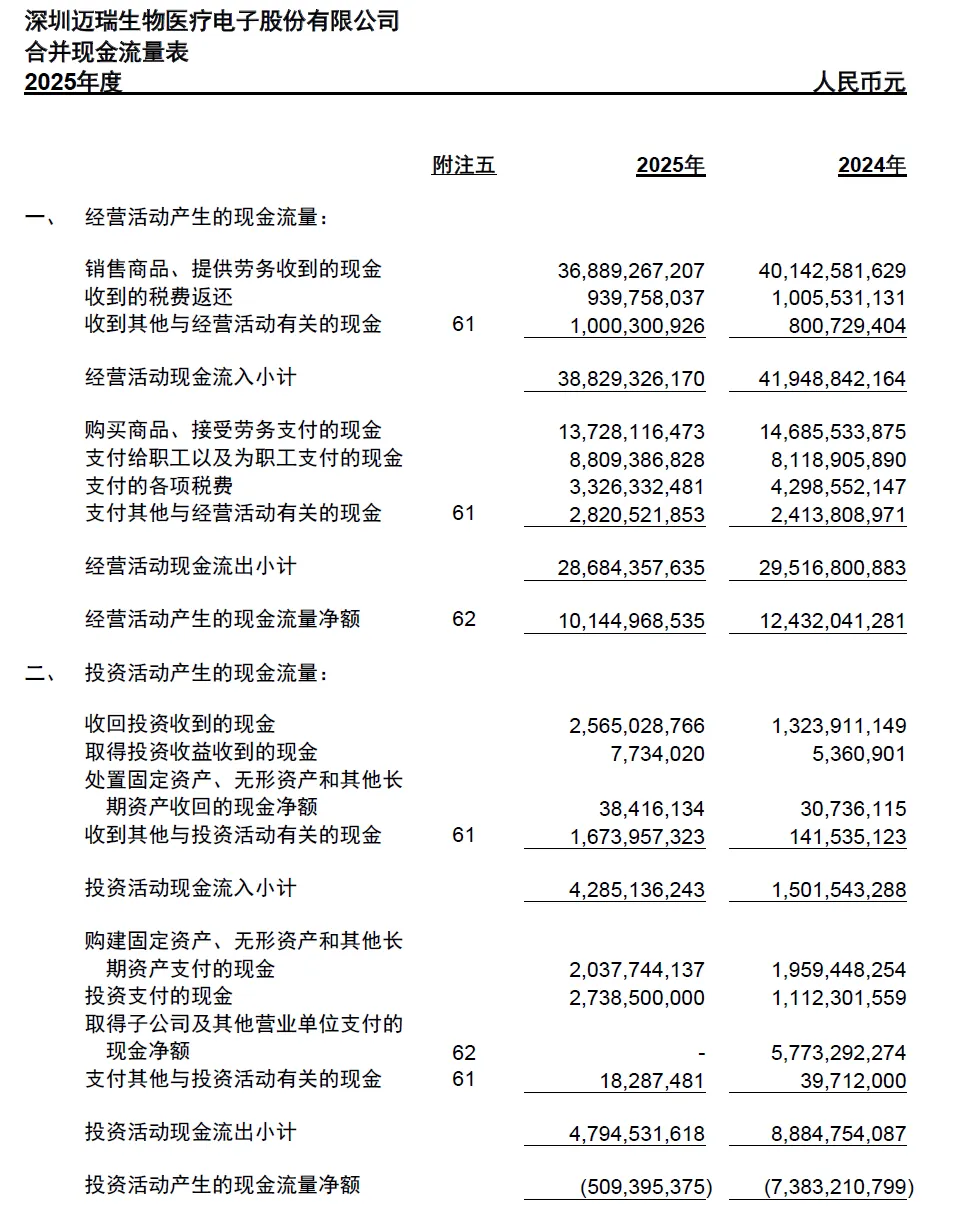

1.考察企业经营活动产生的现金流量净额的充分性

2025年(亿) | 2024年(亿) | |

经营活动产生现金流量净额 | 101 | 124 |

核心利润 | 94 | 122 |

其他收益 | 5 | 8 |

核心利润获现率 | 1.02 | 0.95 |

2.考察企业投资活动现金流出量的战略含义

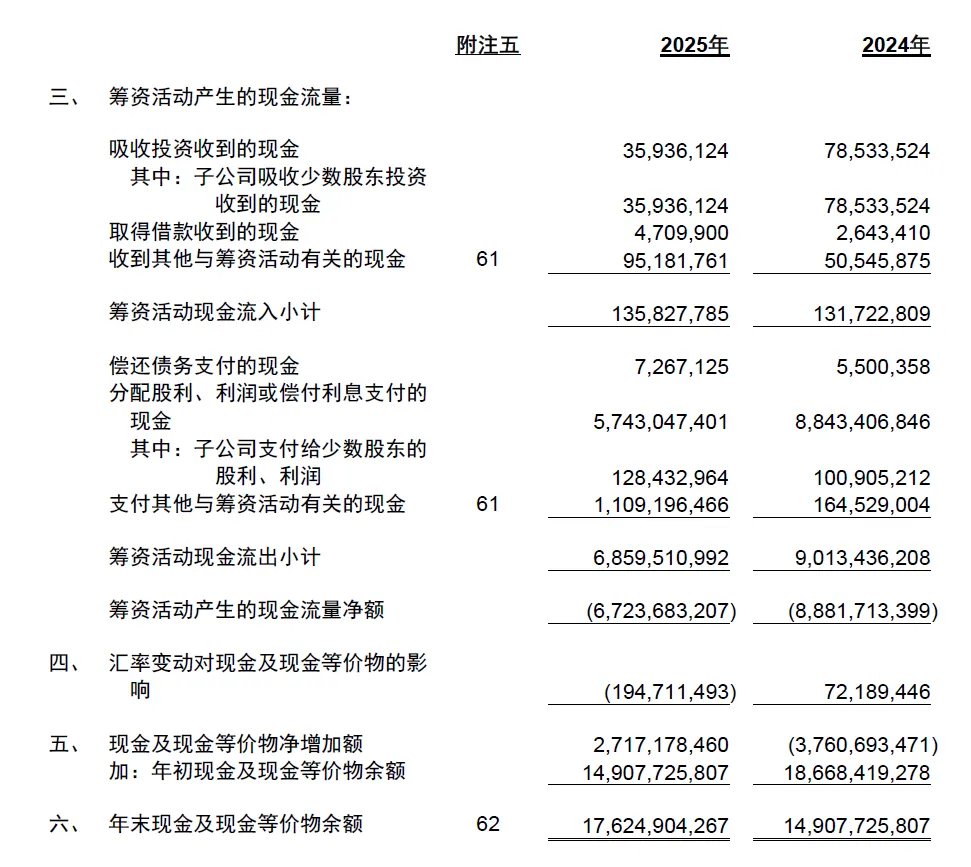

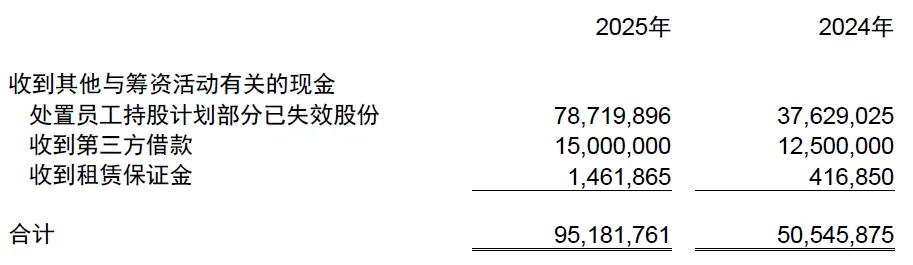

3.考察企业筹资活动产生的现金流量的规模、结构与支持方向,把握企业筹资特征

总结

经营活动产生现金流量净额较大,但是核心利润获现率稍显不足,主要为应收账款和存货占有很大,侧面反映出市场竞争激烈。 投资活动产生现金流量净额,一个用于购建固定资产、无形资产和其他长期资产,强化自己的生产经营能力建设,还有大笔的现金在用于短期理财,没有进行长期战略投资。 企业现金充裕,基本没有进行筹资活动