前 言

原计划是想把我国乳液双巨头,蒙牛和伊利一起分析的,但是受限于伊利的年报迟迟还未发布,所以只能先把蒙牛的财报分析给大家做个参考。为什么会选乳液,因为首先我是个妈妈,其次我是个妈妈。去年已经详尽的分析了股权架构,因此今年就不在对这部分做过多的分析了,有兴趣可以戳这个链接:2025財報筆記-蒙牛半年報

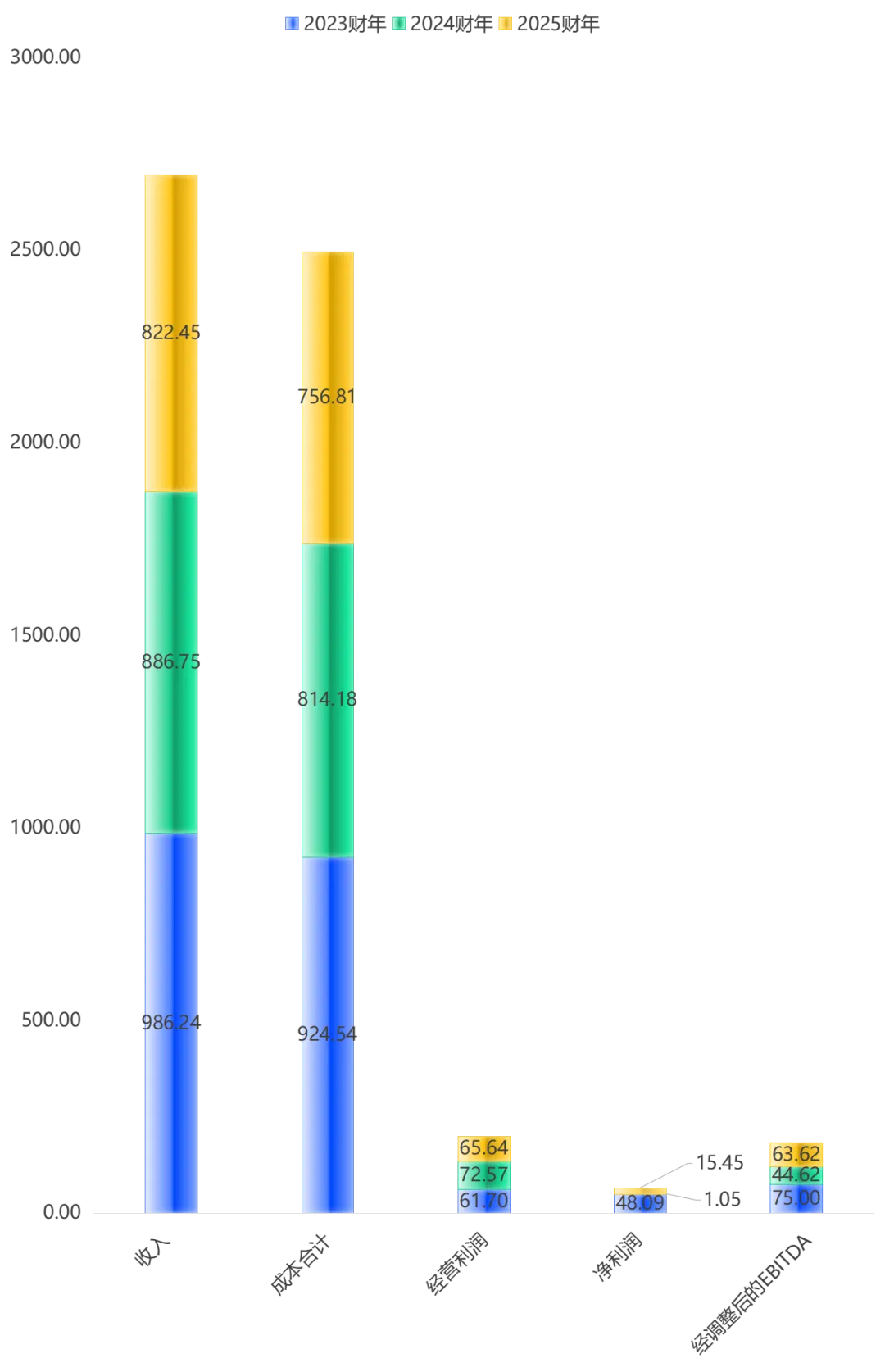

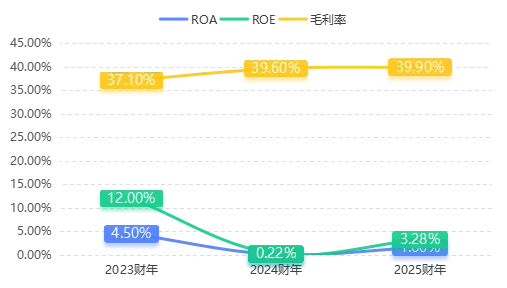

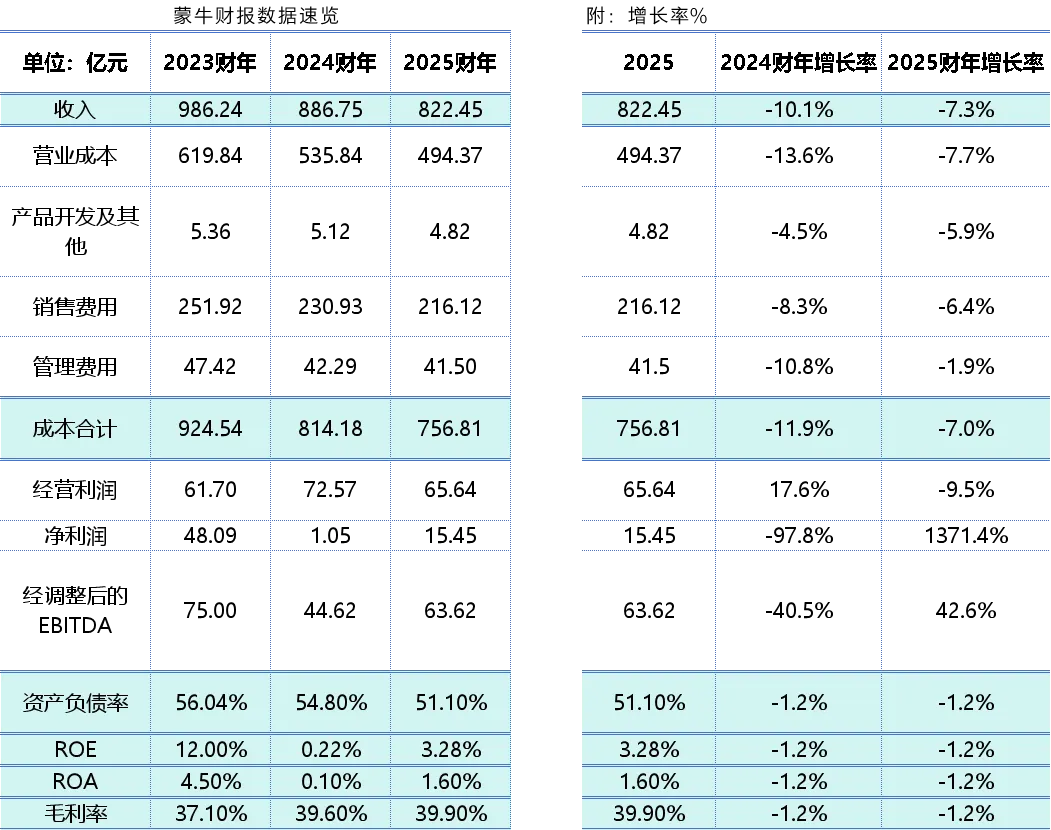

财报核心指标速览

【开篇总结】

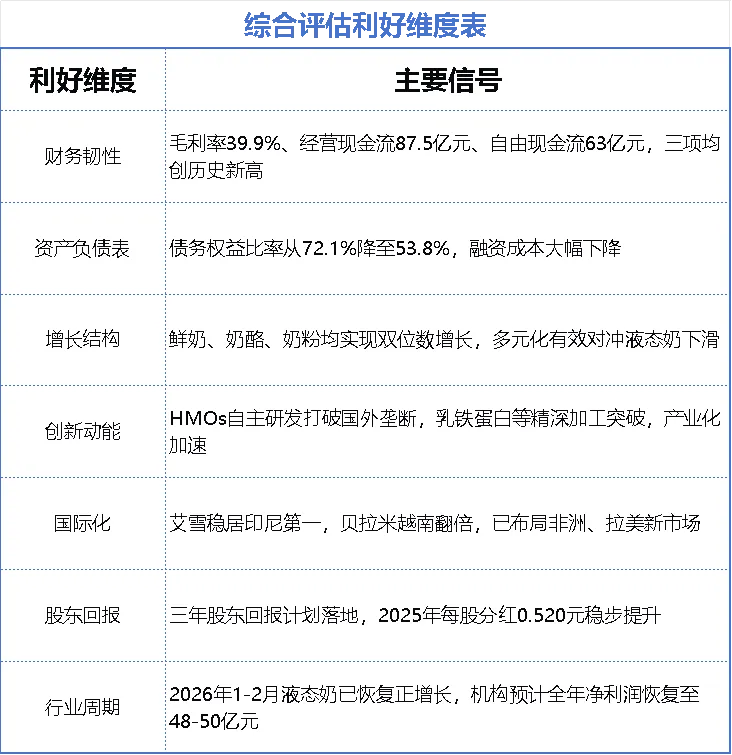

※ 五个利好:

1. 经营现金流创历史新高,造血能力强劲;

2. 资产负债结构显著优化,财务风险降低;

3. 高附加值业务全面开花,多元化对冲有效;

4. 核心技术突破:HMOs国产化打破垄断;

5. 国际化双引擎加速,第二增长曲线成型;

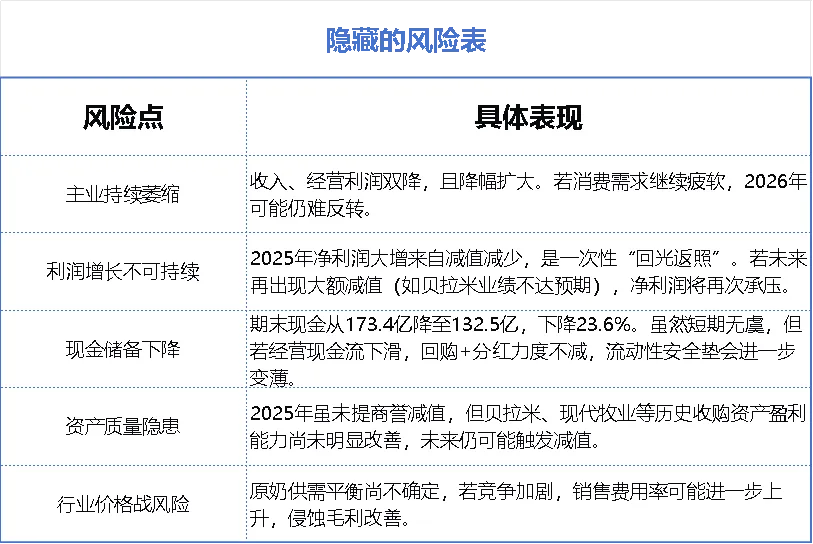

※ 三个隐忧:

1. 收入连续两年下滑,且降幅扩大;

2. 费用率持续走高,规模效益被侵蚀;

3. 盈利修复脆弱,仍高度依赖“不再减值”;

1. 经营数据速览

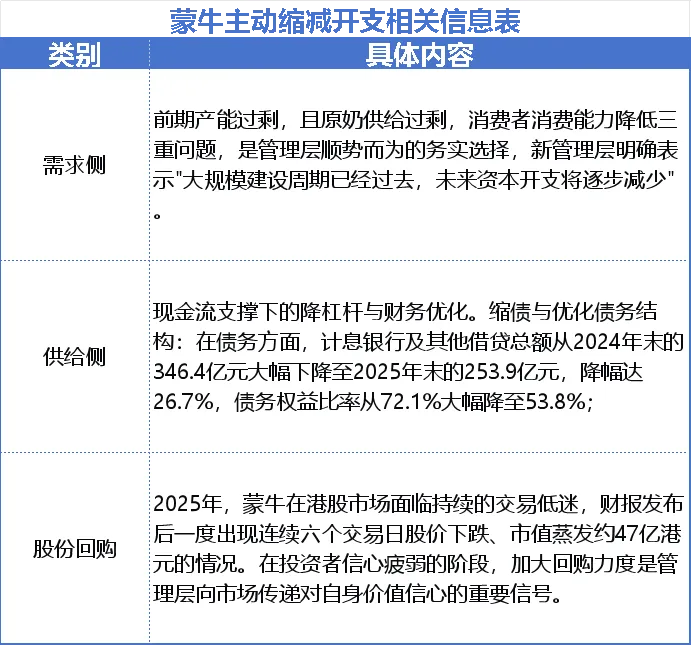

2025年的蒙牛,将“一体两翼”作为战略,蒙牛正处于“卸下包袱、轻装上阵”的转折点——现金流、负债表、创新动能均向好,但收入止跌、费用率控制和盈利实质性修复仍是2026年必须跨越的三道坎。

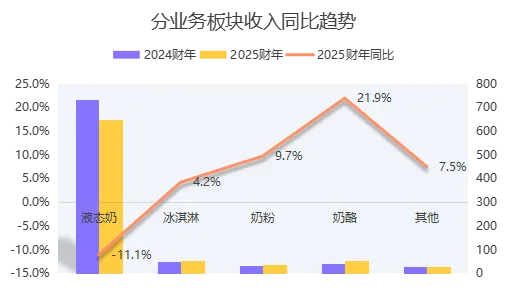

2.分业务板块收入利润情况

2.1 从财报数据中显示:

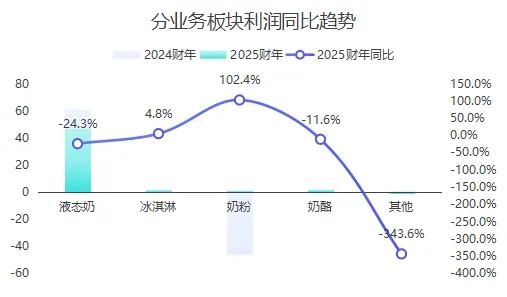

① 液态奶基本盘承压:收入:730.66亿元 → 649.39亿元,-11.1%(降幅最大,占总收入比重从82.4%降至79.0%)利润:61.93亿元 → 46.91亿元,-24.3%。

2.2 从财报数据中引申利好:

① 蒙牛自助研发的HMOs,为蒙牛打开了"精准营养"时代的核心技术护城河;

② 国际化双翼:则通过艾雪与贝拉米双引擎构建了第二增长曲线。

两项创新动能共同支撑了蒙牛从"乳制品制造商"向"综合营养健康解决方案提供商"的战略转型,但行业竞争加速与全球化运营的复杂性,仍将考验蒙牛的持续执行力。

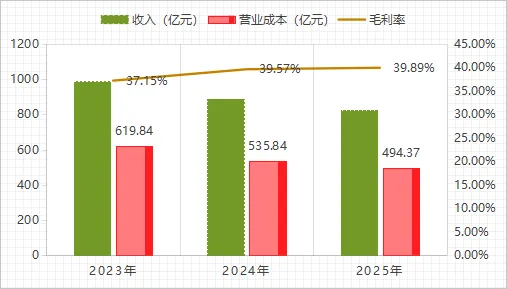

3.成本费用趋势

3.1成本、费用整体趋势:2023-2025年,蒙牛成本费用结构的核心特征是"毛利增厚、费用刚性、减值扫清":原奶价格下行推动毛利率连续三年提升(37.15%→39.89%),但收入持续下滑侵蚀规模效益,销售费用率不降反升(25.54%→26.28%),叠加2024年一次性巨额减值(43.3亿元),共同构成了"收入连降两年、经营利润先升后降、净利润暴暴跌后低位修复"的三年演变路径。

3.2 营业成本与毛利情况:

① 趋势:三年间毛利率累计提升2.74个百分点,但2025年提升幅度已大幅放缓。

② 驱动因素:原奶价格从2023年平均约3.98元/公斤持续走低至2025年末约3.03元/公斤,创近15年新低,直接压缩了原料成本;同时蒙牛通过高端化(特仑苏沙漠有机、每日鲜语等)拉高了吨价,双重推高毛利率。

③ 利:为利润保留了一定的缓冲空间,在收入连续两年累计下滑超16%的背景下,毛利降幅仅为10.4%,少于收入降幅。

④ 弊:毛利率上升高度依赖外部原奶降价,具有不可持续性。一旦供需反转、奶价反弹,这一"原料红利"将迅速消失,毛利率改善趋势可能逆转。

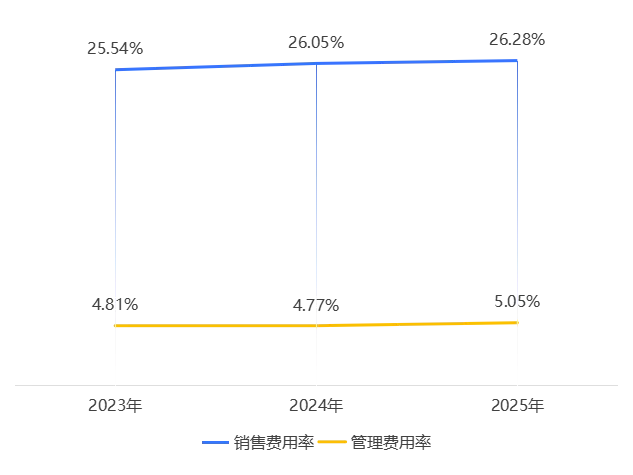

3.3 销售费用及管理费用情况:

① 趋势:销售费用三年持平、管理费用呈V字形曲线;

② 背后的结构变化:

品牌销售费:2025年,产品和品牌宣传及行销费用反而上升了4.2%,说明在整体费用压缩的大背景下,广告营销投放不减反增,蒙牛正通过绑定《哪吒2》、世界杯等顶级IP维持品牌曝光度。

管理费:2023-2025年,蒙牛累计减员超过9000人,其中2024年减员约5064人,2025年减员约3000人,雇员总成本从2024年的81.31亿元降至77.34亿元,直接节省近4亿元人工支出。管理层通过大规模的"瘦身"实现了费用压缩,这是当前降本的核心来源。

③ 利:品牌曝光强度维持在高位,核心IP营销持续带动全品类销量(如与《哪吒2》的联动在春节档产生现象级影响),有助于在行业低谷期守住市场份额。

④ 弊:相比老对手伊利,蒙牛销售费用率长期偏高3-4个百分点,2024年仍占营收23.7%,高于伊利的19.8%。更关键的是,以2025年上半年为例,伊利每投入1元销售费用可换来5.46元营收,蒙牛仅能撬动3.58元,投入产出效率差距明显。"高投入、低转化"的营销困境在收入持续下滑背景下将进一步暴露。

4.现金流量分析

总体结论:现金流结构优化,经营造血/回血强劲,主动降财务杠杆,但期末现金储备下降需关注。

2025年,蒙牛在收入同比下降7.3%的背景下,经营活动现金流净额逆势增长5.0%,达到87.5亿元,创历史新高,展现出较强的盈利质量和营运资金管理能力。 同时,公司主动缩减资本开支、偿还债务并实施股份回购,导致投资与融资活动现金净流出,期末现金及银行结存同比下降23.6%至132.5亿元。整体来看,现金流健康度较高,财务杠杆显著降低,但现金储备的持续下降需结合未来资本开支和分红政策综合评估。

蒙牛全年VS伊利三个季度

综合判断:

1、从收入规模、品类广度、盈利能力和抗周期能力看,伊利仍是明显的行业领先者。

2、蒙牛的核心短板在液态奶基本盘——该板块收入同比减少81亿元,且跌幅远大于伊利,导致整体收入大幅下滑。但蒙牛正在通过奶粉提速、奶酪高速增长、冰品稳步增长的方式加速品类多元化。

3、从成本效率看: ① 蒙牛的整体毛利率(39.9%)略高于伊利(约36.3%),说明蒙牛在成本端(主要受益于原奶降价)和产品结构端(高端化和奶酪等高毛利品类占比更高)有一定结构性优势;但伊利的净利润率远高于蒙牛,说明从毛利到净利的过程中,伊利的费用控制和资产运营效率远超蒙牛。

② 蒙牛销售费用率高于伊利3-4个百分点,但营收转化效率显著低于对手。2025年上半年,蒙牛每1元销售费用仅撬动3.58元营收,伊利则达到5.46元。这一"高投入、低转化"的窘境在行业需求不振时尤为危险——同等营销投入下,伊利能够以更低的费用率维持更高的净利润率(2023年伊利净利率7.3%,蒙牛仅为4.88%)。若差距持续扩大,蒙牛在渠道资源和消费者心智上的劣势可能逐步固化。

如果两家公司2025年全面年报出来,最值得进一步深挖的三个问题是:伊利全年净利率能否维持在10%以上、蒙牛液态奶下半年是否已触底企稳,以及蒙牛奶酪板块能否实现稳定盈利并在奶酪赛道形成壁垒优势。

从财报看风险及利好

投资启示

① 不要被净利润同比暴增迷惑,应重点关注收入趋势、经营利润、自由现金流。

② 观察2026年能否实现收入正增长,以及经营利润率是否止跌回升。

③ 警惕公司为维持股东回报(分红+回购)而过度消耗现金,影响长期再投资能力。