很多客户经理做担保公司业务,觉得只要担保公司肯出函,这笔业务就多了一层安全垫。实务里,真正要看清的,往往不是那张函,而是担保公司自己。

2025年,安徽肥西农商行因与不符合条件的融资担保机构开展担保业务合作被罚30万元;2026年,陕西宝鸡市天台融资担保有限公司因未按要求报送经营报告、财务报告等资料被警告并罚款20万元;2025年,重庆还有14家融资担保公司因长期未按要求报送经营和财务报告、整改不到位,被推进注销或撤销许可证。

这几件事放在一起看,信号很清楚:担保公司不是简单的增信壳。它既是增信主体,也是风险传导节点。牌照、资本、放大倍数、代偿能力、追偿能力、监管状态,任何一个点没看透,最后都可能变成审批卡点,甚至变成贷后风险点。

一、为什么这类业务,越来越不能只看有没有担保

以前不少人看担保公司,逻辑很简单:有牌子,有合作,能出函,就往前走。现在这套看法已经不够用了。

从现行监管框架看,银行不能把担保公司只当成一张纸,而是要把它当成一个真实承担风险的主体去看。也就是说,客户经理在参与这类业务时,不能只回答这家公司能不能担,更要回答它凭什么担、担了之后扛不扛得住、一旦代偿后面追不追得回来。

二、监管现在到底在看什么

从当前口径看,担保公司业务已不是粗放合作逻辑,而是牌照监管、资本约束、准备金约束、信息报送、动态监测、名单制管理同时存在。对于高风险机构,监管部门可以提高信息报送频率、督促自查、推动整改。换句话说,报表异常、报送异常、整改异常,本身就是风险信号。

如果合作对象是政府性融资担保机构,还要看其是否真正聚焦支小支农、是否处于名单制管理范围、是否偏离政策定位。政府性担保不能简单理解成政府兜底。

规则 | 核心要求 | 客户经理该怎么理解 |

融资担保公司监督管理条例 | 未经批准不得经营融资担保业务;不得吸收公众存款、自营贷款、受托贷款 | 先核合法性,再谈业务 |

四项配套制度 | 对责任余额、资产比例、准备金、银担合作提出细化要求 | 不是有牌照就一定能合作 |

银担合作指引 | 要看许可证、治理、财务、风控、他行融资、重大诉讼、重大违法 | 担保公司要按准入客户一样查 |

非现场监管规程 | 对高风险机构可提高报送频率并推动整改 | 报送异常就是预警信号 |

政府性融资担保发展管理办法 | 聚焦支小支农、1000万元及以下、名单制管理,不得给平台融资增信 | 政府性担保不等于无条件兜底 |

不是只看这家公司能不能担,而是看它有没有持续担下去的能力。 |

三、最近这些处罚,到底在提醒什么

很多人看处罚,容易只看谁被罚了、罚了多少。对客户经理来说,更重要的是看出监管到底在盯什么。无资质合作、违规经营、信息报送缺失、整改不到位,都会成为风险暴露点。

时间 | 案例 | 处罚要点 | 尽调提醒 |

2025年 | 安徽肥西农商行 | 与不符合条件的融资担保机构开展担保业务合作,被罚30万元 | 银行端合作准入失守,自身也会被追责 |

2025年 | 青海仁信融资担保有限公司 | 未按规定开展经营活动、违反担保管理规定,被责令改正并罚款30万元 | 不能只看历史合作,要看当前经营状态 |

2025年 | 重庆14家融资担保公司 | 未按要求报送经营和财务报告且整改不到位,被推进注销或撤销许可证 | 信息报送异常,往往早于信用风险 |

2026年 | 陕西宝鸡市天台融资担保有限公司 | 未按要求报送经营报告、财务报告等资料,被警告并罚款20万元 | 报送义务不是形式问题,而是监管识别风险的入口 |

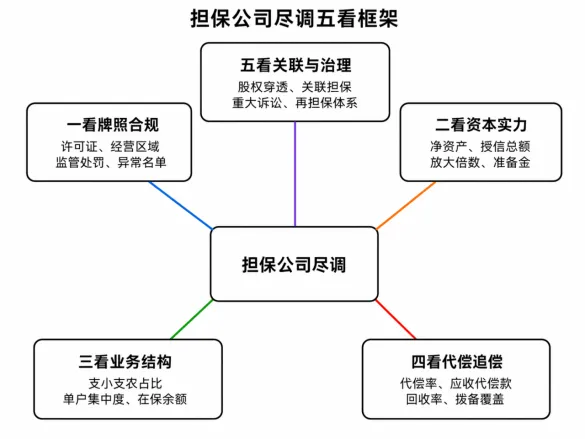

四、客户经理做担保公司尽调,重点就看这六件事

1. 看牌照和监管状态。先核融资担保业务经营许可证是否真实有效,经营区域是否覆盖业务所在地,是否存在暂停业务、责令整改、注销、撤销许可、异常监管状态。

2. 看净资产和放大倍数。至少核期末净资产、融资担保责任余额、融资担保放大倍数。如果责任余额已经压得很满,新增担保很可能只是形式上的增信。

3. 看业务结构,不要只看规模。要看它保的是什么客户、什么行业、前十大客户占比高不高、单户集中度高不高。

4. 看代偿与追偿,而不是只看保费收入。真正决定担保公司还能不能扛风险的,是代偿率、应收代偿款规模、追偿回收率、准备金覆盖情况、反担保物质量。

5. 看股东背景和关联关系。股权要穿透,重点看是否围着股东、实控人、关联企业链条在做担保,防止治理风险演变为集中风险。

6. 看银担合作条款。分险比例、代偿触发条件、追偿收益分配、保证金安排、反担保控制权、重大事项通知义务,都要逐项落地。

图1 担保公司尽调五看框架

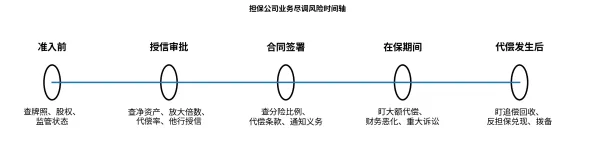

图2 担保公司业务尽调风险时间轴

五、风险最容易在哪些时间点暴露

这类业务,风险很少在放款当天全部暴露。它更像是沿着一个时间轴,逐步往外冒。

时间点 | 容易暴露的风险 | 客户经理该做什么 |

合作准入前 | 牌照失效、经营区域不符、监管状态异常 | 先做准入核验,再谈业务 |

授信审批时 | 净资产偏薄、在保余额偏高、集中度高 | 把担保公司当第二风险主体看 |

合同签署前 | 分险条款模糊、代偿触发不清、反担保控制权不清 | 条款逐项落地 |

在保期间 | 大额代偿、重大诉讼、财务恶化、合作银行抽贷 | 至少按季度跟踪 |

代偿发生后 | 追偿落空、反担保难处置、回收周期过长 | 同步评估主债权和担保回收 |

六、尽调资料清单,至少收这10类

1. 许可证、营业执照、章程、最新股权结构图。

2. 最近三年审计报告、最近一期财务报表、附注、准备金计提明细。

3. 在保余额、代偿余额、应收代偿款、核销台账、追偿回收台账。

4. 前十大客户名单、担保余额、行业分布、单户集中度。

5. 各合作银行授信情况、保证金安排、分险模式、合作协议。

6. 主要反担保措施清单、估值、登记状态、处置状态。

7. 重大诉讼、仲裁、被执行、失信、处罚、整改情况。

8. 股东、实控人、关联企业名单,关联担保余额,关联往来。

9. 政府性担保机构的名单制证明、财政支持、再担保合作、绩效评价材料。

10. 最近一期经营报告、财务报告、内部风控分析材料。

七、报告里怎么写,审批人才会觉得你真的看过

报告里最空的一句话,就是:担保公司经营正常、资信良好、具有较强代偿能力。

真正有效的写法,是把判断链写出来:截至某期末,担保公司净资产为多少,在保余额为多少,融资担保放大倍数为多少;近三年代偿率、应收代偿款、回收率、准备金覆盖情况如何;前十大客户和重点行业占比如何;是否存在重大处罚、重大诉讼、许可证异常;本次合作业务在分险安排、代偿触发、反担保控制方面是否清晰。

审批人真正要的,不是一个形容词,而是一条能闭环的判断链。 |

八、结尾

担保公司不是万能缓冲垫。真正好的担保公司,应该是合规可查、资本可算、代偿可承受、追偿有抓手、合作条款能落地。真正危险的担保公司,往往不是一眼看上去很差,而是外表很忙、规模很大、合作很多,但一拆数据就发现牌照边界模糊、代偿开始抬升、信息报送异常、关联关系复杂。

所以,做担保公司业务,别只看一纸保证。要把它当成一个会传导风险的主体去看。这样写进报告,审批人才会放心。

担保公司财务指标分析工具,按担保行业的监管规范制作,录入数据后,自动计算下方指标,详情后台留言索取。