金山办公:2025年财报分析

金山办公2026年1月,股价冲到415块。四个月后,只剩225块,膝盖斩。但要知道它2025年年报,营收59亿,增长16%;净利润18亿,增长12%。金山到底是怎么赚钱的?

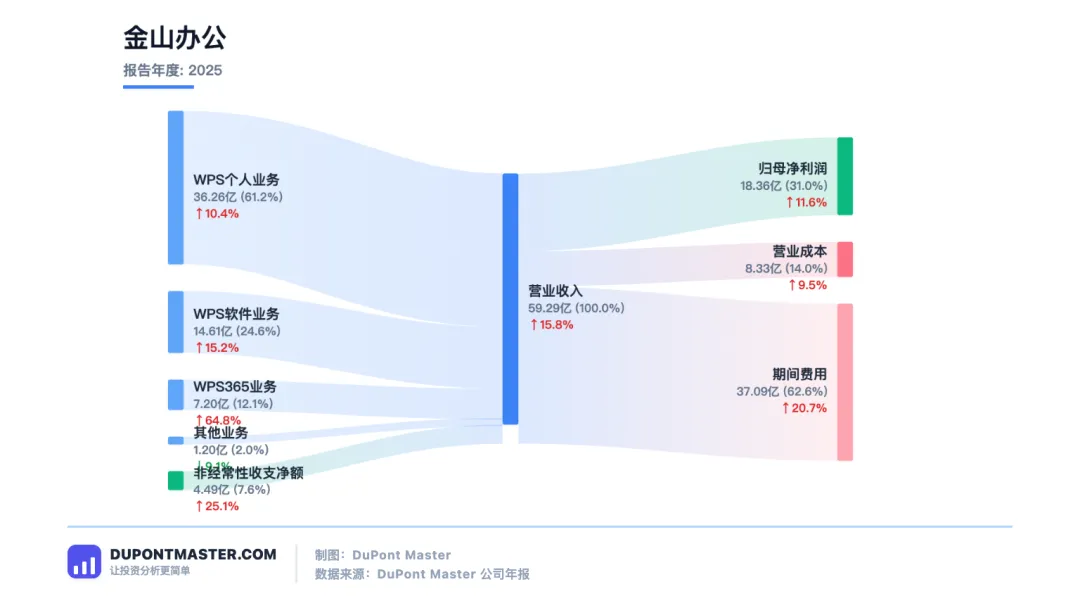

先把金山的收入拆开看看。2025年,金山有四大块收入:WPS个人会员:36亿,占总收入61%。这是绝对主力。你用的WPS会员、稻壳会员,都是这块。这部分每年增长10%左右,还挺稳的。WPS在全球有6.78亿个月活设备,但付费用户只有4615万。7亿设备里,掏钱的只有4600万,付费率大概6.8%。这个数字和微软Office的付费率就差多了。所以金山的问题不是没用户,而是用户还没怎么花钱。那怎么让更多人掏钱?AI。金山在疯狂推AI功能——帮你写文案、帮你做表格、帮你做PPT。你用得越多,越觉得会员值,然后就一直续费了。2025年,WPS AI月活用户超过8000万,同比涨了3倍多。Token调用量涨了12倍。这说明用户真的在用AI,而且越用越上瘾。WPS 365企业服务:7.2亿,占总收入12%,同比增长65%。这是给企业用的,协作办公套件。企业在用的可以理解为企业版WPS。这块涨得特别猛,连续四个季度收入增速超过60%。已经服务了上百万家企业,中国民营500强里七成都在用WPS 365。逻辑很简单:企业一旦用上WPS 365,文档、协作、AI全在一起了,迁移成本很高,用了基本离不开。软件授权:14.6亿,占总收入25%。政府和国企采购WPS的钱。2024年信创行业有点冷,这块下滑了。信创就是国产替代计划。但2025年回暖了,信创又开始搞了。其他收入:1.2亿。主要是广告。金山已经在逐步关停广告业务,2023年宣布关闭PC端广告。广告短期能赚钱,但长期伤害用户体验,管理层想明白了。总结一下:73%收入来自订阅,25%是政府企业采购,广告已经不重要了。金山的商业模式很清晰——订阅为主,稳健增长。为什么说金山是一门好生意?

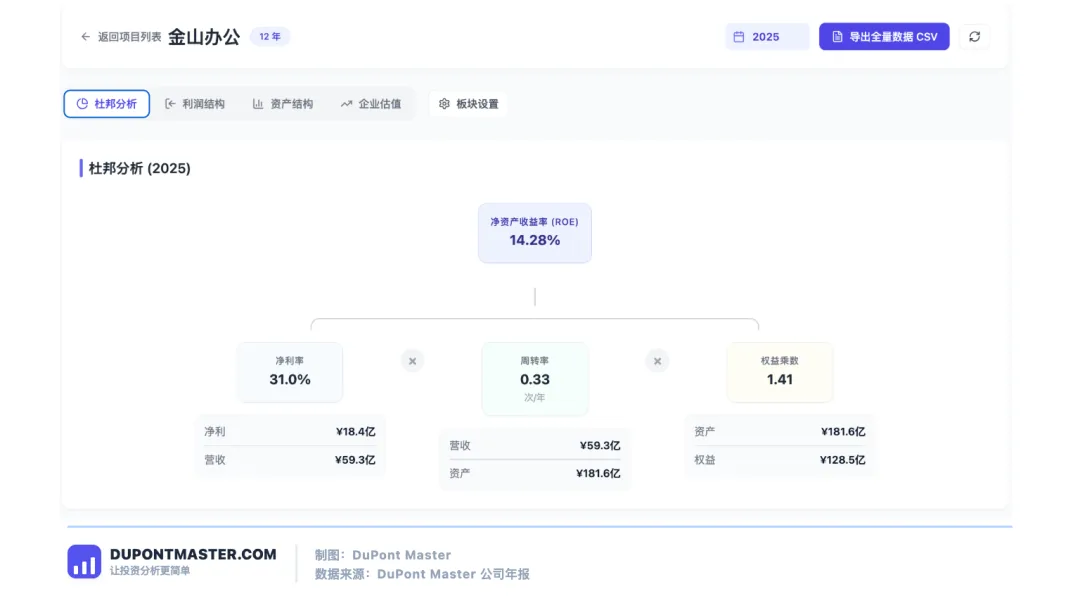

我们来拆解一下ROE,就是净资产收益率。金山的ROE大约14%,在软件行业算健康的。净利率——31%。意味着金山每收100块钱,能净赚31块。这个数字在软件行业非常恐怖。为什么这么能赚?软件的成本主要是研发人员工资和服务器带宽,但卖出一份会员,边际成本几乎为零。你多卖100万份会员,成本几乎不增加,但收入哗哗往上涨。这就像你建了个游乐场,门票卖出去了,里面每多一个游客成本几乎不增加,但他花的钱都是你的。资产周转率——0.33次。这个数字看起来不高,但你得看金山资产里有什么。182亿总资产,其中149亿是现金。现金放那儿不动,不能产生营业收入,所以周转率自然低。但这不是问题——账上堆满现金,说明公司有钱,而且安全。权益乘数——1.41。有息负债相比流动资产几乎为零。金山不欠别人钱,财务上非常健康。三个因素加在一起——高净利率、低负债、账上堆满现金——这就是金山的ROE。资产质量——现金之王

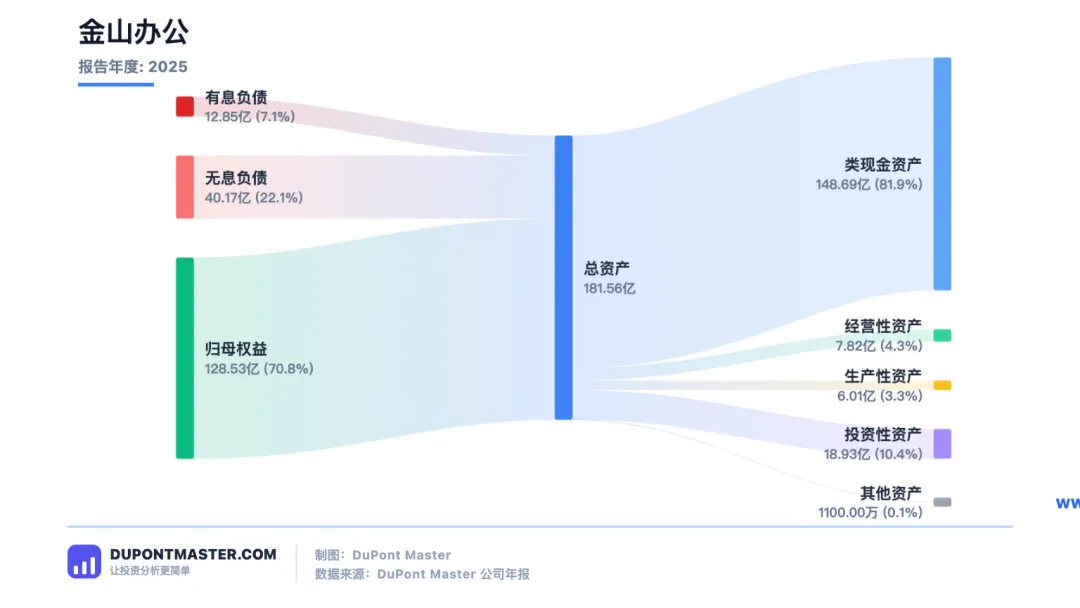

说现金,我们来好好看看金山这张资产负债表。总资产182亿,其中现金类资产149亿。占比超过82%。82%是什么概念?金山账上的现金,淹到脖子了。更关键的是,这149亿几乎没有受限的——没有抵押、没有冻结,就是随时可以花的真金白银。除了现金,金山还有大约11%的"投资性资产",大约11个亿。根据2025年年报,金山主要围绕"AI、协作、国际化"在布局。有投AI技术的,比如北京庖丁科技,专注AI和文档处理。有投协作办公的,比如亦心科技。有投内容设计的,比如创客贴、仓耳文字。还有投海外市场的,比如日本的WPS株式会社。这些不是单纯的财务投资,更像是金山在下棋——用这些棋子,把WPS的生态圈围起来。金山还有一个被忽视的优势——自由现金流。2025年,金山经营现金流净额25个亿,真金白银从客户口袋里流到金山账上。但金山每年需要花很少的钱来维持现有的市场地位,资本开支非常稳定,并没有大钱要砸进去建工厂、买设备。至少回头看金山近几年来看都是一门"躺赚"的生意。但现在面对AI的冲击,未来还能否继续是一门躺赚的生意呢?金山的管理层对资金的使用非常的保守,账上趴着149亿现金,相比每年的分红比例就非常低了。2025年每10股分12.52块,总额5.8亿,创下新高。2024年每10股分9块,2023年每10股分8.8块,最近三年累计分红14个亿。2024年还首次做了回购,花了约1个亿给员工做股权激励。可能就是为了应对AI的冲击吧,AI是一场技术军备竞赛。金山现在研发费用率35%,2025年投入将近21个亿,同比增长24%,主要是近4000名研发人员的人力成本。如果把钱全分了,未来AI竞争加剧的时候,就没钱打仗啦。现在的股价贵不贵?

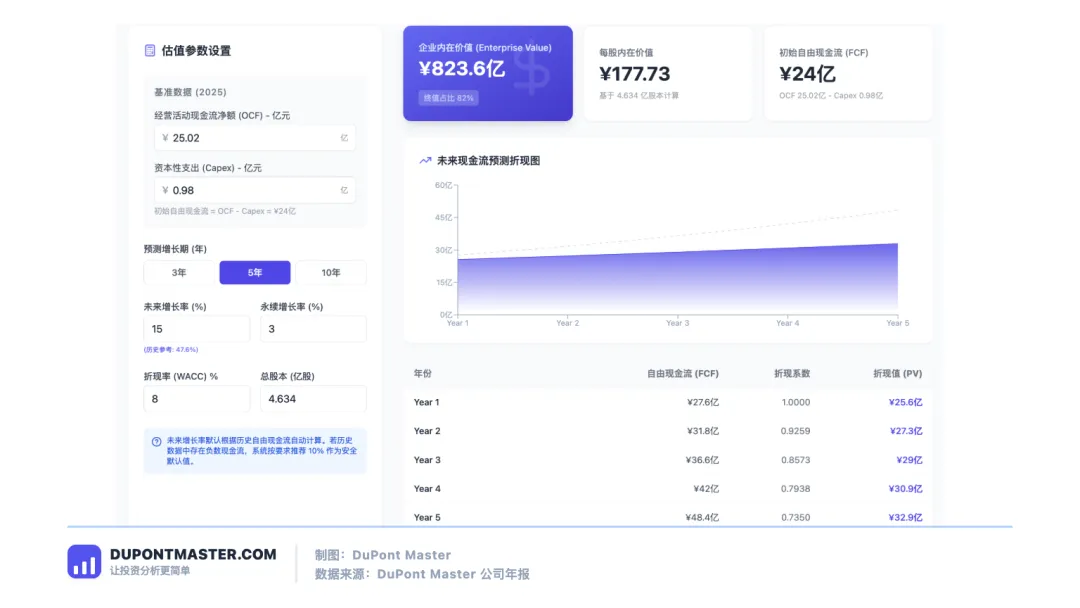

好,现在进入关键问题——金山现在这个价格,值得买吗?我用DCF来算一下:假设金山未来5年利润增速15%,永续增长率3%,折现率8%,内在价值大约823亿。金山从2026年高点415块跌到近期最低点225块,跌幅超过45%,市值从将近1900亿变成了1000亿出头。这波下跌,本质上是市场对"AI会冲击SaaS软件"的担忧,叠加上对增速回落的挤泡沫。之前市场给金山很高的估值,是因为觉得AI会帮金山赚更多钱。但后来发现AI也可能颠覆金山,所以就把估值杀下来了。现在的金山,估值已经挤掉了大部分泡沫。未来怎么样,取决于一个核心问题——金山是AI的受益者,还是AI的受害者?这个问题本质上是看在AI时代,金山能不能守住自己的位置?不过我想AI Agent再厉害,它也需要"手脚"来执行任务。WPS沉淀了38年的文档格式兼容性、沙盒安全、数据治理能力,这些是AI可靠执行的必要载体。AI Agent越强,越需要一个可靠的"执行层"。WPS,可能就是那个执行层。当然,这是我的判断,不一定对,需要持续观察。现在的金山,有充足的现金、稳定的现金流、庞大的用户基础、稳固的政企市场地位。它的问题不是"会不会消失",而是"能不能在AI时代变得更强"。这是我愿意持续关注的方向。以上内容仅代表个人观点,不构成任何投资建议。如果你对投资感兴趣记得关注我,我是达子,我们下期见!

文章撰写:Dupont master研究院

免责声明:本文基于公开资料整理,仅代表个人观点,不构成任何投资建议。投资有风险,决策需谨慎。