—leo 第77篇—

关于我:不如,花个两分钟认识一下吧。

我的服务理念:经常有人问,你和其他保险销售有何不一样?

我们接着分析中英人寿2017年年报。

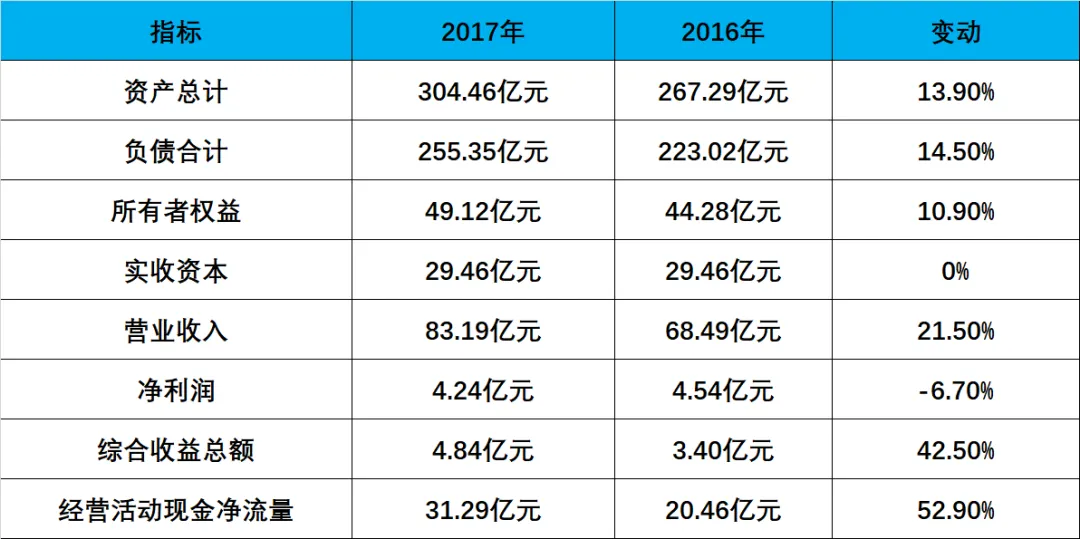

2017,保险业务收入73.68亿,同比增长20%;

投资收益13.44亿,同比增长31%;

利润总额6.33亿,同比增长12%。

但最终净利润是4.24亿,比2016年少了0.3亿,下降6.7%。

为什么?

我们慢慢来看。

来看主要财务指标:

投资端,

2016年投资最惨的地方,是权益类已实现损益合计亏损1.57亿。

2017年,这笔账终于翻转:股票已实现盈利1.99亿(2016年:亏损0.81亿),一来一去差了2.8亿。

市场情绪好一些,加上公司在2016年把股票仓位从4.70亿扩到12.18亿(几乎翻了三倍),这一轮的收益更有底气。

第二件大事,是2015年那笔非标减值全额逆转。

2015年计提了1.50亿减值准备,挂了两年。

2017年,这笔钱确认收回,资产减值损失行变成了-1.58亿(负数意味着冲回),直接贡献了近1.6亿的税前利润。

从2015年分析里第一次出现这个数字,到2016年记录仍未了结,

到2017年的全额逆转——这条线走完了。

两件加在一起,使投资收益从10.22亿升至13.44亿,增长31.5%,是近年来最好的一年。

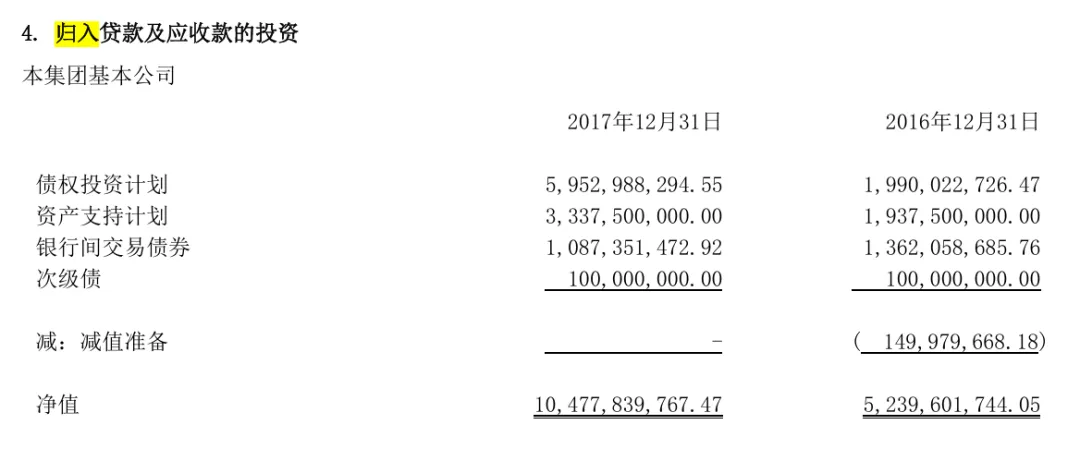

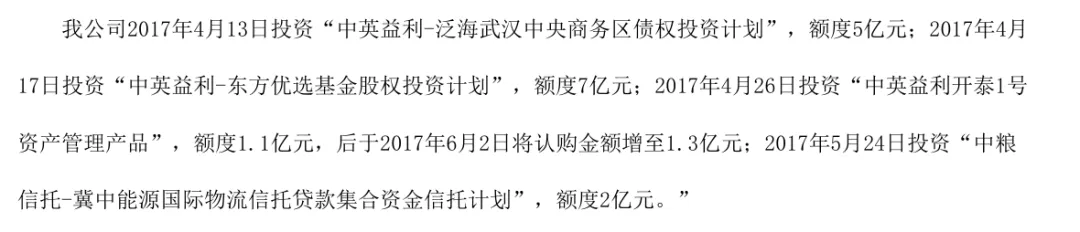

但同时,非标资产从52.40亿翻倍至104.78亿,五个新项目集中在2017年上半年落地:泛海武汉商务区5亿、东方优选股权基金7亿、中英益利开泰1号1.3亿、中粮信托冀中能源2亿……

逆转和扩张同步发生,这是2017年非标最值得记录的地方。

精算调整,

2016年最大的意外惊喜,是精算调整从3.99亿骤降至0.66亿。

当时的解释是:分红险折现率首次上调(4.36%→4.56%),多年来的保守假设开始纠偏,过去持续压入准备金的节奏暂时放缓。

2017年,这个纠偏戛然而止。

折现率又降回来了:分红险4.56%下调至4.37%,万能险3.89%下调至3.68%。

精算假设调整重回3.49亿,直接减少了税前利润3.49亿,压力上升。

这3.49亿不是真的亏损,是保险精算要求把未来可能的赔付风险提前计提进准备金。

它会留在准备金里,等未来对应的保险利益兑现时,再缓慢释放回利润表。

目前待摊销剩余边际已经积累到72.84亿(2016年末:59.10亿),

这是一笔巨大的"存量利润",将在未来十年以上的时间里持续释放出来。

但在当下,精算调整直接拉低了税前利润,

另外,所得税从1.09亿暴增至2.09亿,多交了整整一个亿。

背后的原因,是2016年积累下来的递延所得税资产在2017年出现净消耗(9,835万降至5,625万),

相当于之前确认的"税收优惠"在这一年被抵消掉了,对账面利润直接打了折扣。

两者叠加,是净利润下滑的主要两条原因。

偿付能力

之前我们说过,

2017年有个靴子需要落地:

次级债2017年9月按时全额赎回,10亿元,应付债券归零。

赎完之后,综合偿付能力充足率从210.11%降至194.31%,下降约16个百分点。

原因是两头都受了压:实际资本因赎回减少了10亿;最低资本因保费规模扩张同步上升15%。

194.31%仍然高于150%的监管健康线,SARMRA风险管理评分84.78分(被豁免当年检查,沿用2016年度评分),风险综合评级A类。

账面上依然安全。

整体评价,

2017年,中英人寿的业务成绩单是好的:保费增长、投资回暖、现金流强劲、次级债干净还清,健康险在产品结构里正式取代分红险站上第二位。

但净利润受到精算假设调整和税务抵消影响,有所失真。

2017年留下的问题,主要集中在两处:

一是精算假设再次压向折现率下调的方向,38.49亿的年度调整和未来持续的压力说明,利率环境仍然是这家公司准备金和利润之间最大的调节变量;

二是非标规模翻倍到104.78亿,这也意味着投资端的水平和风险将会迎来很大的考验。

我们接着年限往下看。

-

我是罗隋,浙江大学MBA,国家注册会计师,热爱资产管理行业,

喜欢研究公司,擅长分析保司财报,

能为你找到切身适合的保险产品,

期待与你链接。:)