【公司简介】

中海油,即中国海油石油有限公司,1999.8在香港注册,2001.2.28港交所上市,2022.4.21上交所上市。

一、资产负债情况

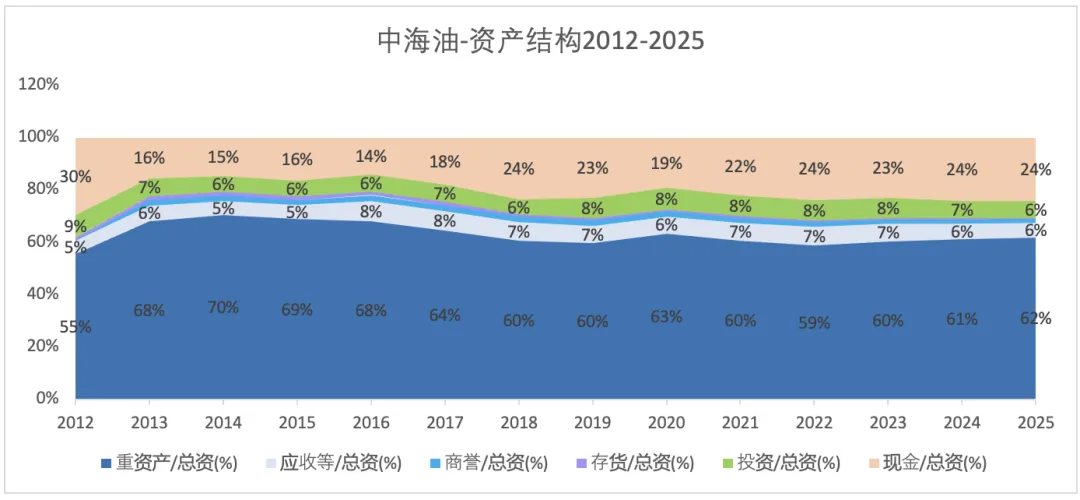

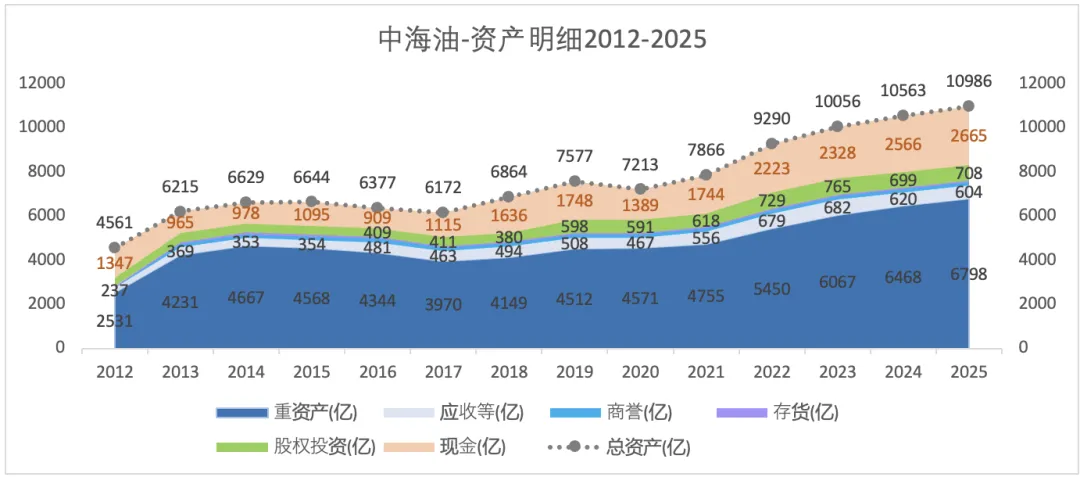

1)资产情况

中海油最主要的资产为重资产(物业产房设备为主,使用权资产和无形资产很小)。应收等占比不高;商誉占比也不大;存货占比很小,近几年不到1%。2025年的资产结构与上一年相比,变化不大。

2024年末,总资产约为1.056万亿。其中现金为2566亿,投资为699亿。

2025年末,总资产约为1.099亿亿。其中现金为2665亿,投资为708亿。总资产和现金的同比增长为:4%和3.9%。

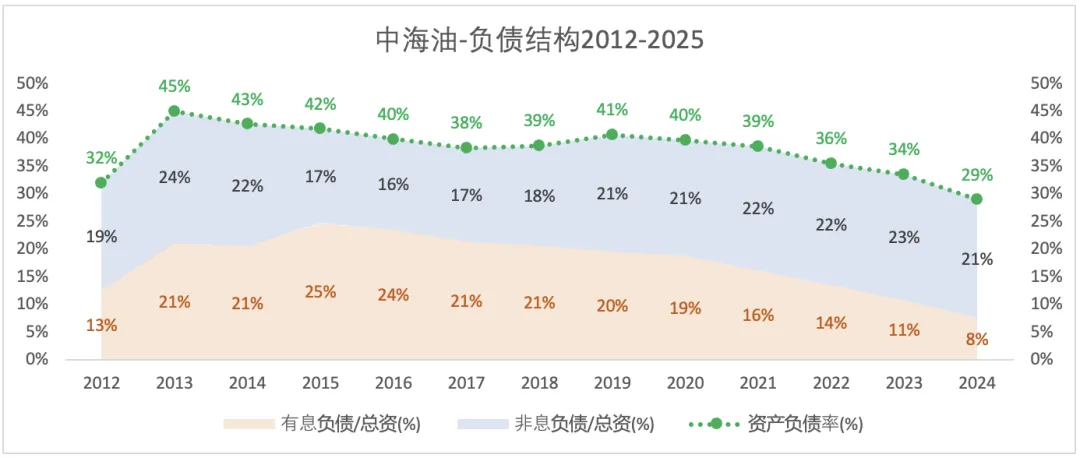

2)负债情况

整体而言,“资产负债率”跟随“有息负债/资产”保持下降趋势,”非息负债/总资”近几年(2019-2025)比较稳定。2025年有息负债率由上一年的34%降至29%。

2025年末,有息负债由上一年的813亿降至601亿。

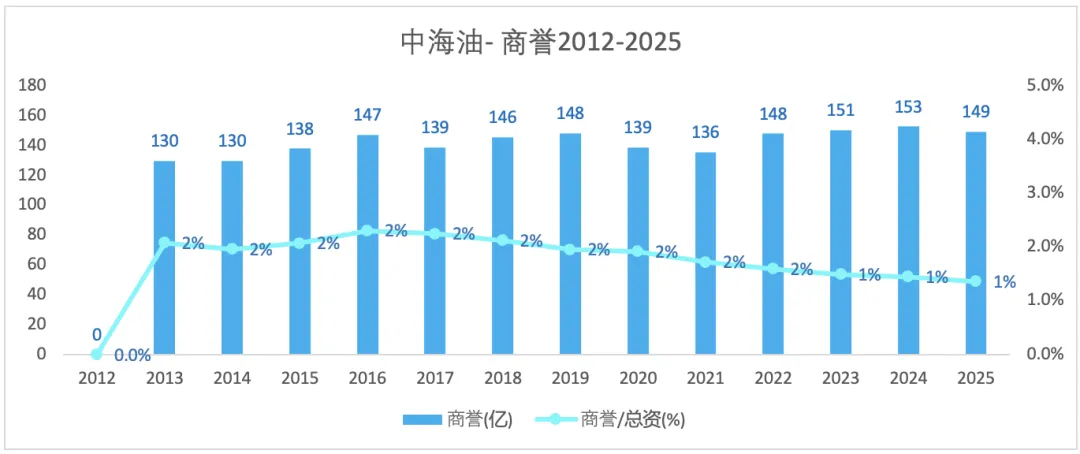

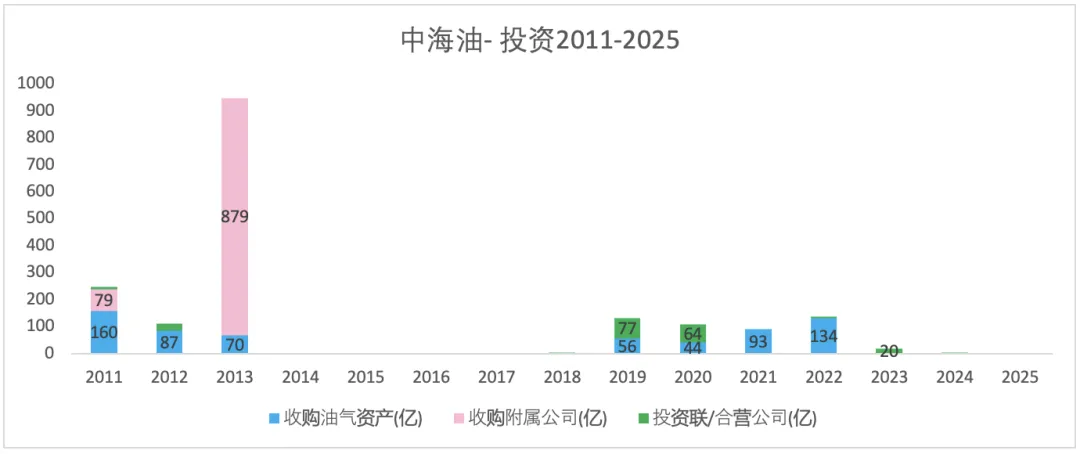

3)商誉与收购

商誉主要是2013年收购尼克森公司时增加所致。之后的的商誉变化只要是由汇兑折算差异造成。

经营活动产生的现金流入除了部分分红外,一部分通过资本支出转化为“重资产”,一部分通过对外投资:1)收购附属公司,财务合并后,增加公司的“重资产”,如果有溢价,就产生商誉;2)投资联营合营,增加“长期股权投资”。

2013年现金占比相较于上一年减少,主要是资金中一大笔用于收购附属公司。

2024年增加联营合营投资约6亿;2025年增加联营合营投资2.9亿。

4)资本支出

重资产比重高,折旧&摊销大,需要不断地资本支出来补充重资产。

二、盈利概况

1)盈利概况

2012-2024,营收和净利润的年复合增长率分别为:4.5%和6.6%。

2012-2024,营收增长是不稳定,这与油价关联密切。

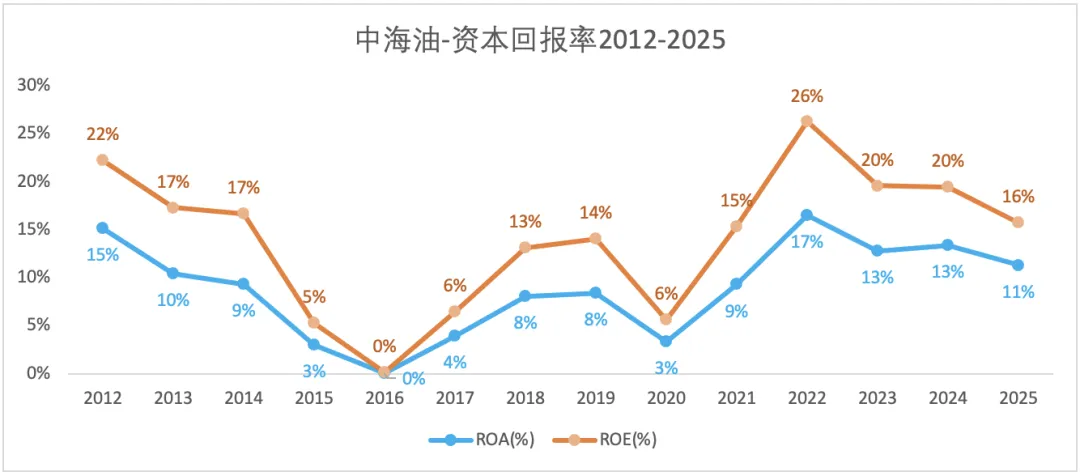

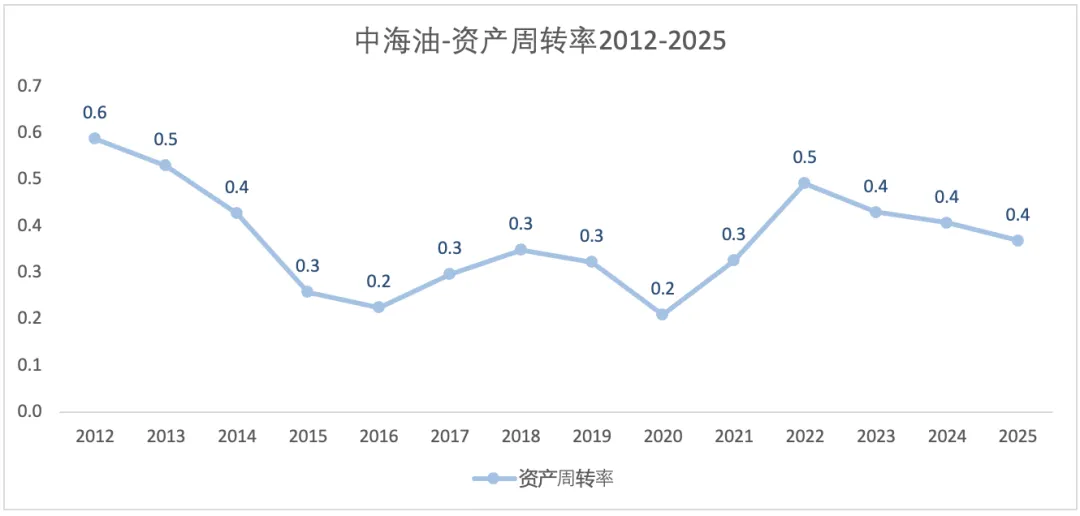

2)资本回报与资产周转率

三、营收分析

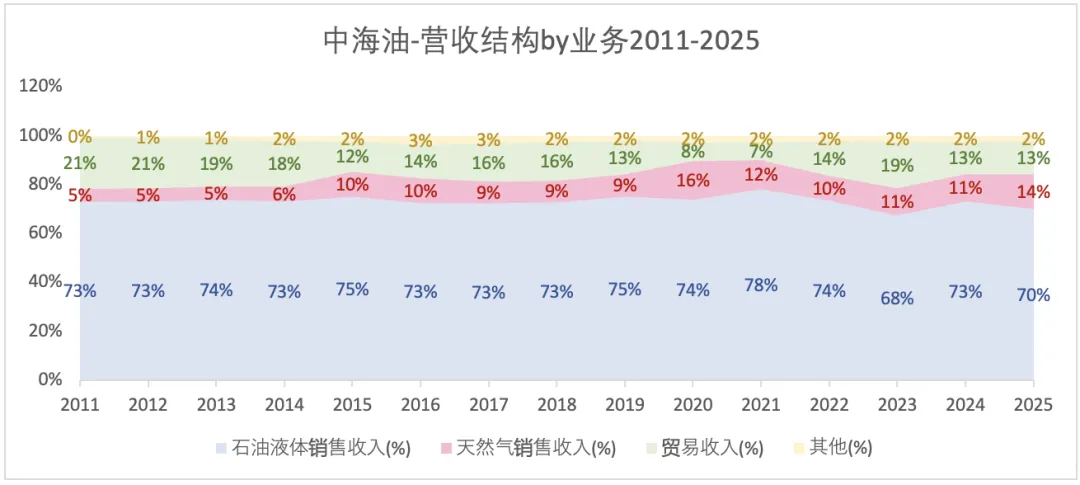

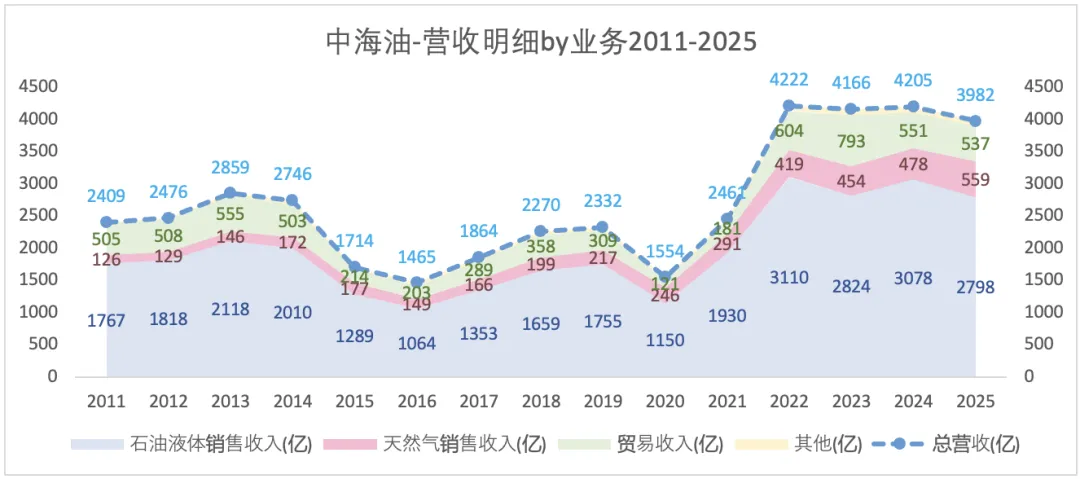

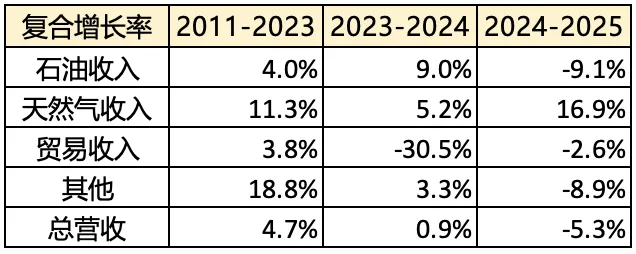

1)营收构成

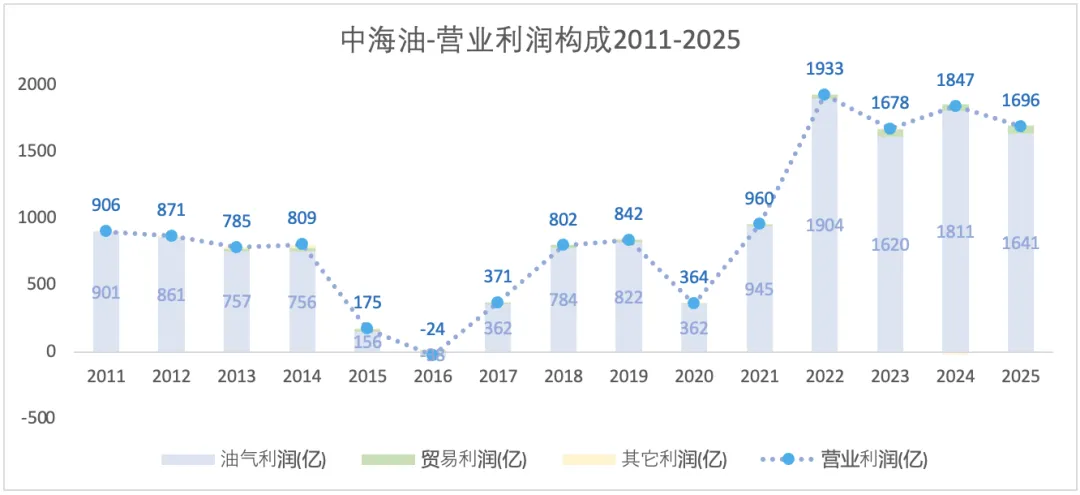

从营收结构看,石油销售收入占比最大,天然气销售收入和贸易收入位列其次。

从营收明细看,营收的变动主要是因为石油销售收入的波动导致。

2025年总营收3982亿元,同比下降5.3%。其中,石油收入为2798亿,同比下降9.1%;天然气收入559亿,同比增长16.9%;贸易收入537亿,同比下降2.6%。油气收入同比下降5.6%。

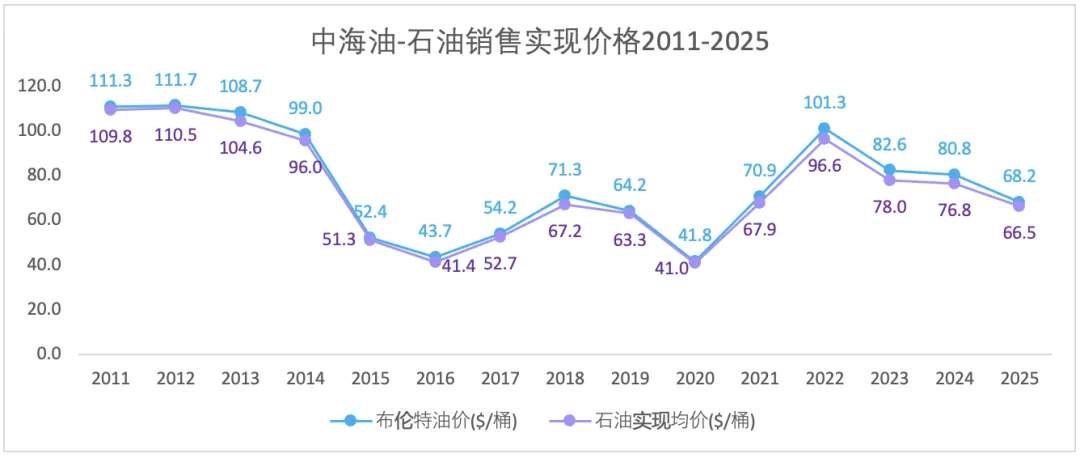

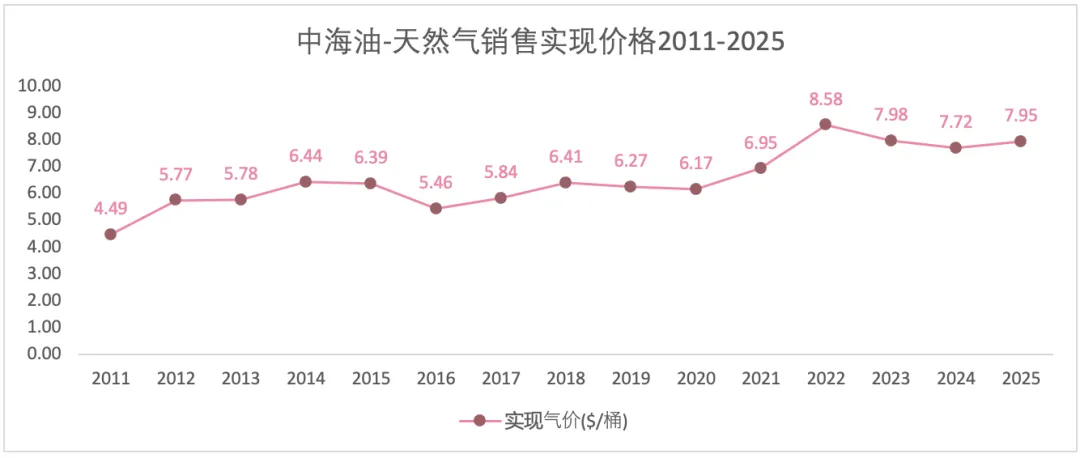

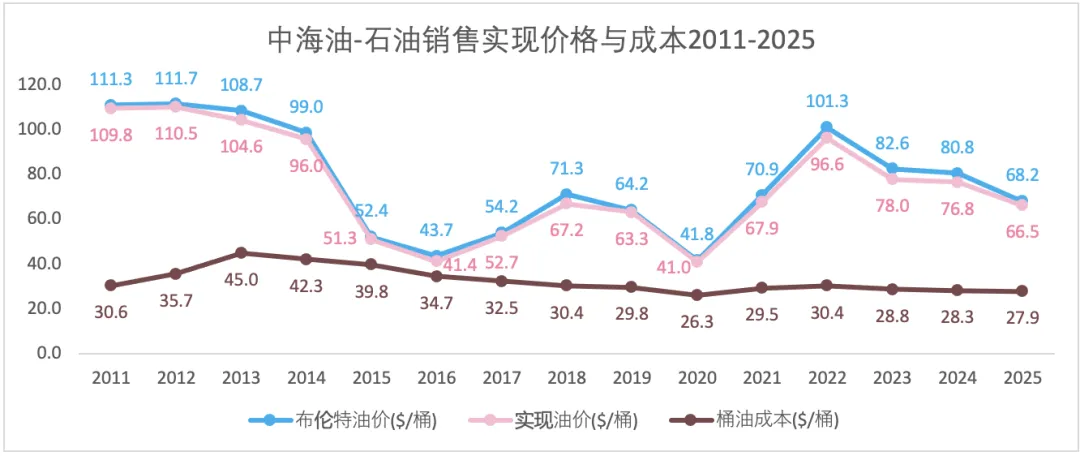

2)油气价格

石油销售实现价格紧跟布伦特油价呈现剧烈波动。天然气的价格呈现稳定向上趋势。

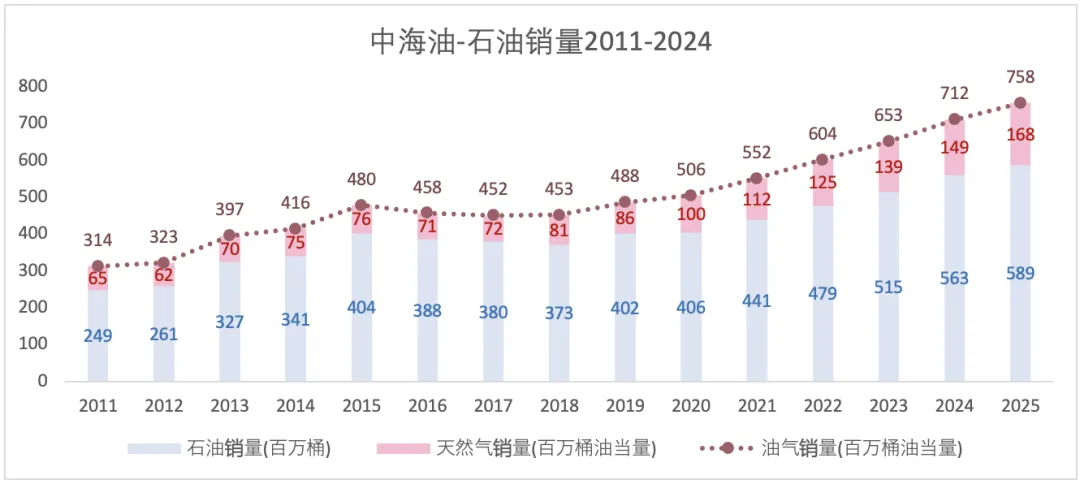

3)油气销量

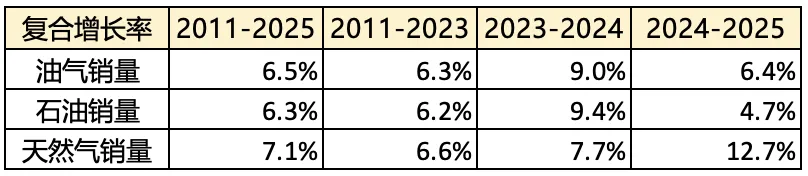

石油销量变动相比于价格变动较为稳定。2011-2025年,石油销量年复合增长6.3%,天然气销量年复合增长7.1%,油气合计销量年复合增长为6.5%。

4)营收增长因素

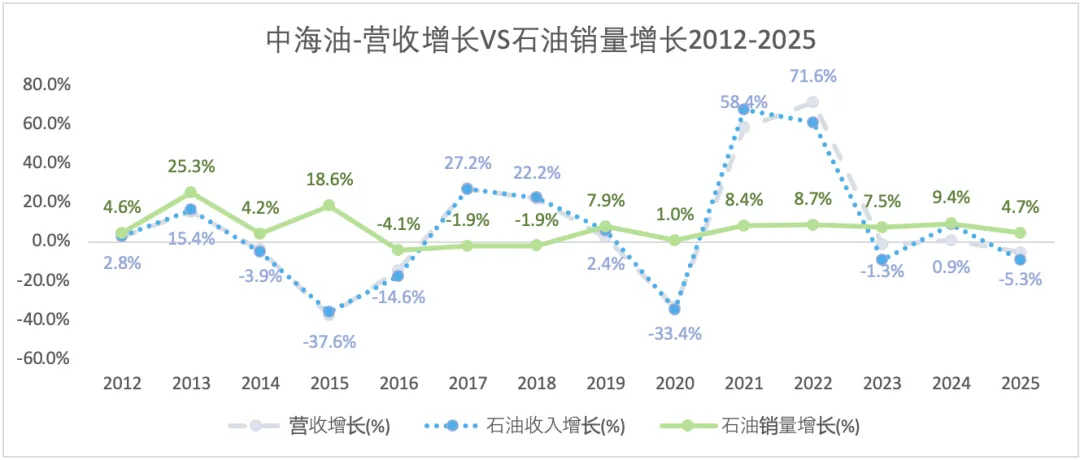

从前面的分析可知,营收主要由油气销售收入构成,而天然气的价格和销量皆保持了稳定的增长,那么营收的大幅波动主要取决于石油销售收入。

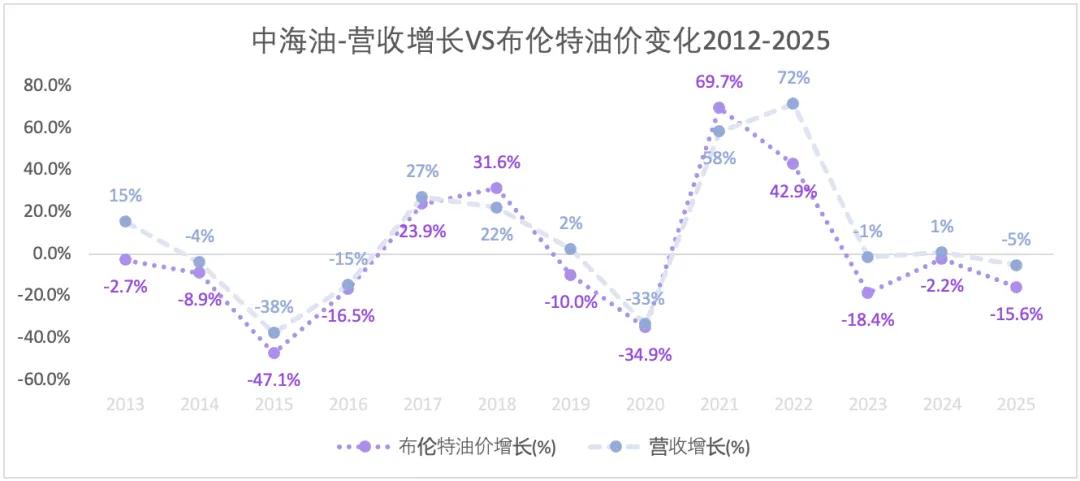

进一步分析石油销售收入的增长变化,石油销量除了少数年份有少量减少外,大部分年份都保持了增长,因而石油收入的剧烈变动更多地取决于石油价格的变动。这从下面两张图中可以看出。

2025年营收增长-5.3%,石油销量增长4.7%,布伦特油价增长-15.6%。

四、成本利润分析

石油开采有一些固定费用,比如折旧摊销、作业和勘探费等。当油气销售收入不能覆盖固定成本时,就会产生亏损。

2013-2025,桶油成本整体呈现不断下降的趋势。

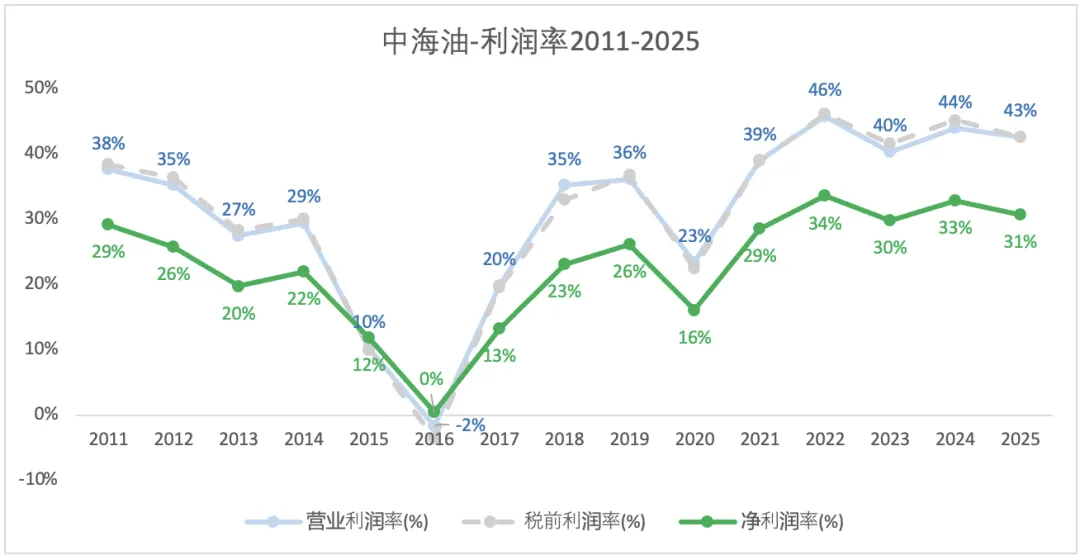

2016年油价下跌,同时资产减值增加,使得营业利润为负。

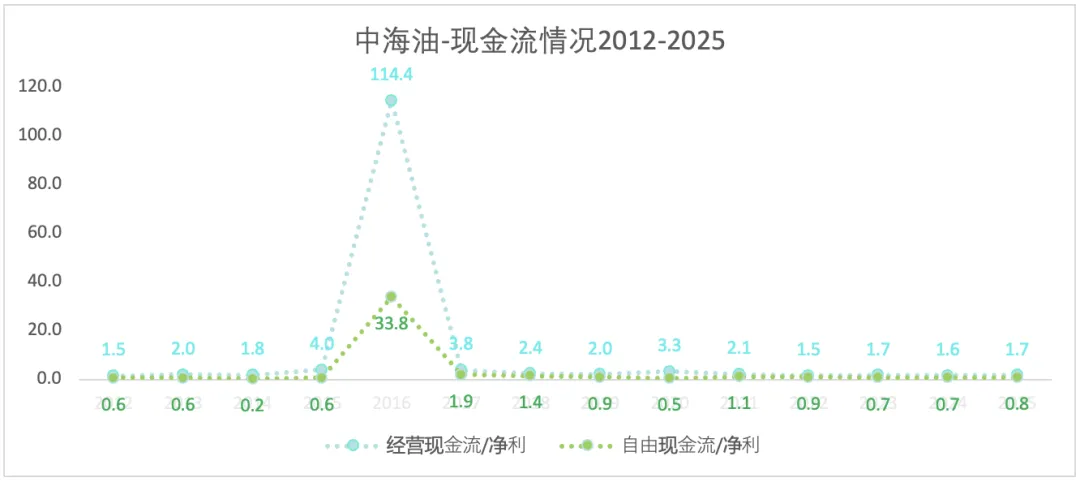

五、现金流情况

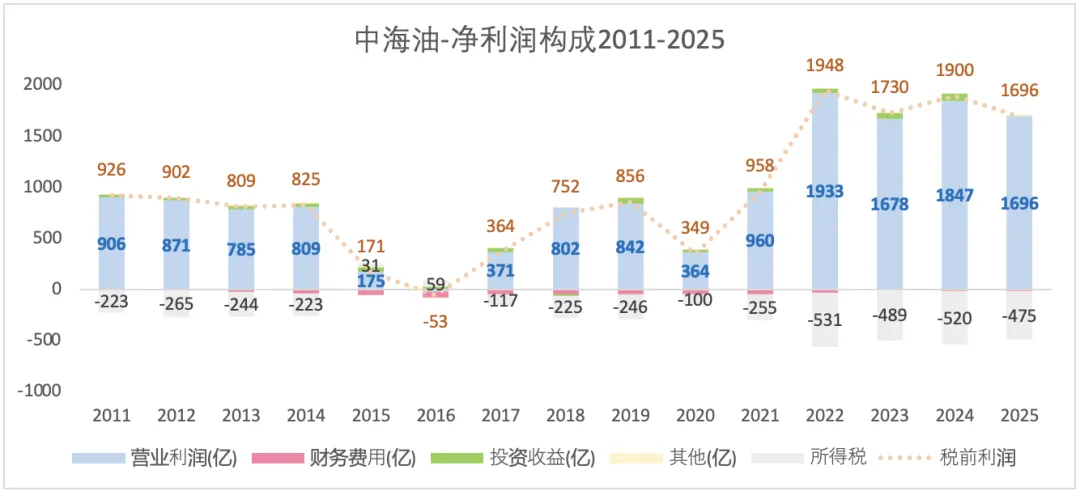

2016年,“经营现金流/净利”远高于其他年份,主要是因为:该年净利很少而有大笔的“折旧摊销”以及“资产减值”(它们只影响利润,但不会造成实际现金流出)。

自由现金流=经营现金流-资本支出。两条曲线之间的差距反映的是:资本支出占利润比重。

“自由现金流/净利”与“1”之间的差额反映的是:“折旧摊销”与“资本支出”的关系。若等于1,说明“资本支出”与“折旧摊销”相当。若远小于1,说明“资本支出”超过“折旧摊销”。

在《巴菲特之道》(原书第3版)第67页提到:资本支出,即一家公司需要将一部分利润再投入新设备、工厂改进。“根据巴菲特的观察,绝大多数美国公司的资本支出几乎等同于它们的折旧”。

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。