2025 年全球及欧盟汽车行业报告总结(ACEA 2026 年 4 月)

一、一段话总结

2025 年欧盟经济温和增长、通胀趋近 2% 目标,全球汽车销量与产量小幅上行,中国以5.5% 销量增速、10.4% 产量增幅领跑;欧盟乘用车注册量 **+1.8%、产量+0.3%,中国产汽车占欧盟销量 7%、进口量首破100 万辆 **,欧盟汽车贸易顺差收窄至760 亿欧元;欧盟商用车市场整体下滑8.1%,仅客车注册量 **+7.5%**,货车、客车领域中国与土耳其对欧出口大幅增长,欧盟汽车行业仍为欧洲就业、税收与贸易顺差核心支柱。

二、思维导图

三、详细总结

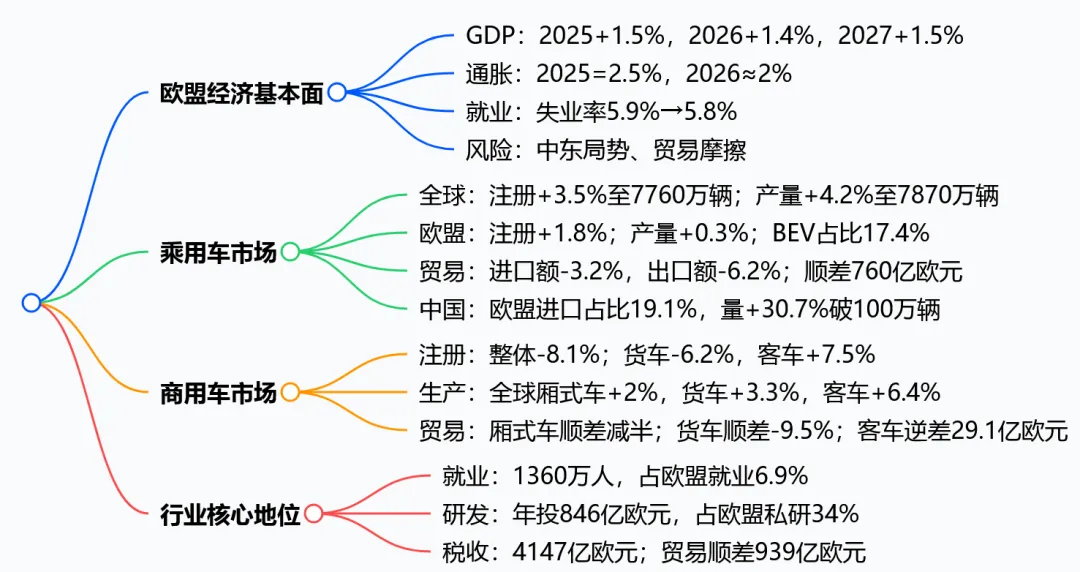

(一)欧盟经济展望

- 增长与通胀

2025 年欧盟 GDP**+1.5%,2026/2027 年预计+1.4%/+1.5%**。 2025 年通胀2.5%,2026 年趋近欧央行 **2%** 目标。 - 就业与财政

失业率 2025-2026 年5.9%,2027 年5.8%。 政府赤字率3.3%,债务 / GDP 2027 年升至85%。 - 核心风险

:中东局势升级冲击能源、贸易与增长。

表格

| 1.5% | 1.4% | 1.5% | |

| 2.5% | 2.1% | 2.2% | |

| 5.9% | 5.9% | 5.8% | |

| -3.3% | -3.4% | -3.4% |

(二)乘用车:注册、生产、贸易

- 全球注册

总量7760 万辆,+3.5%;中国 **+5.5%、南美+11.3%、北美+1%、欧盟+1.4%**。 - 欧盟注册

总量1082.3 万辆,+1.8%;西班牙 **+12.9%、德国+1.4%、法国-5%、意大利-2.1%**。 动力结构:混动 34.5%、纯电17.4%、插混9.4%,燃油车占比降至35.5%。 - 全球生产

总量7870 万辆,+4.2%;亚洲占62.1%,欧盟占14.6%;中国产量 **+10.4%至2942.7 万辆 **。 - 欧盟生产

总量1147.0 万辆,+0.3%;德国 **+2.3%、法国+15.5%、意大利-22.9%**。 - 欧盟贸易

进口额718.7 亿欧元(-3.2%),出口额1479.0 亿欧元(-6.2%),顺差760.3 亿欧元。 中国为欧盟第一大进口来源:金额 **+4%、数量+30.7%至100.6 万辆 **,占进口量28.1%。

表格

| 718.7 | 358.2 | |||

| 1479.0 | 448.6 | |||

| 137.2 | 100.6 | |||

| 83.4 | 16.0 |

(三)商用车:注册、生产、贸易

- 欧盟注册

整体179.3 万辆,-8.1%;厢式车 **-8.8%、货车-6.2%、客车+7.5%**。 - 全球生产

厢式车 **+2%、货车+3.3%、客车+6.4%;亚洲占比超60%**,中国、印度领跑。 - 欧盟贸易

厢式车:顺差10.76 亿欧元,-52.7%。 货车:顺差106.84 亿欧元,-9.5%。 客车:逆差29.10 亿欧元,自华进口首破10 亿欧元(+69.9%)。

表格

| 144.7 | ||

| 30.7 | ||

| 3.8 | ||

| 179.3 |

(四)欧盟汽车行业核心地位

直接 + 间接就业1360 万人,占欧盟总就业6.9%。 年研发投入846 亿欧元,占欧盟私营研发34%。 贡献税收4147 亿欧元,贸易顺差939 亿欧元,营收占欧盟 GDP超 8%。

四、关键问题与答案

问题 1:2025 年中国汽车在欧盟市场的表现及影响?

答案:中国产汽车占欧盟新车销量7%,为欧盟第一大乘用车进口来源国;进口量 **+30.7%至100.6 万辆 **,首次突破百万;进口金额 **+4%至137.2 亿欧元 **,占欧盟进口额19.1%。同时欧盟对华乘用车出口 **-43%**,中欧汽车贸易失衡加剧,中国品牌竞争力显著提升。

问题 2:2025 年欧盟商用车市场为何整体下滑,各细分表现如何?

答案:下滑主因是市场向长期趋势回归、车队更新放缓、零排放转型成本高。细分表现:厢式车注册 **-8.8%、货车-6.2%,仅客车因德国需求拉动+7.5%;生产端欧盟厢式车-6.5%、货车-0.8%、客车+8.9%;贸易端厢式车顺差腰斩、货车顺差收窄、客车逆差扩至29.1 亿欧元 **。

问题 3:2025 年欧盟乘用车贸易顺差收窄的核心原因与关键数据?

答案:核心原因是外部需求走弱、美国关税影响、中国进口持续增长。关键数据:欧盟乘用车出口额 **-6.2%、出口量-4.3%;进口额-3.2%但进口量+3.4%;对美出口-21.4%、对华出口-43%;贸易顺差从835 亿欧元降至760 亿欧元 **,为 2021 年以来最低。