投资要点:

一、可用卫星轨道及频谱资源稀缺,各国卫星申报节奏全面加速

低轨卫星资源有限且遵循"先到先得"原则,近半年来全球申报剧增,已远超安全容纳上限,频轨资源争夺白热化。

二、可回收技术代际鸿沟致中美商业航天全面分化,运力成本与星座规模差距悬殊

SpaceX通过一级火箭回收复用,实现发射成本大幅下降,开启商业航天规模化时代。而我国现役火箭仍多采用一次性发射模式,运力成本居高不下,导致中美在入轨质量与星座部署规模上的差距正持续扩大。

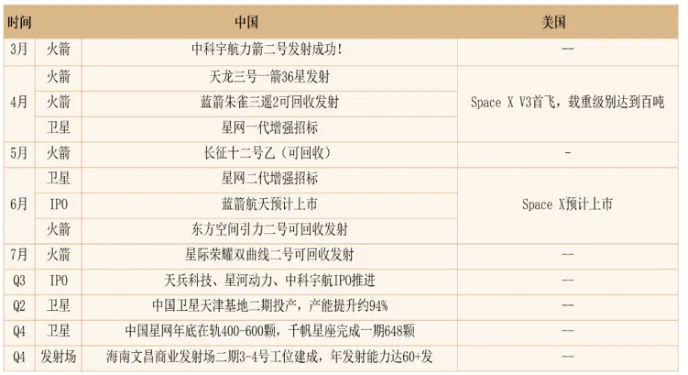

三、中国商业航天加速追赶,重点关注3D打印、碳纤维、太空算力等环节

2026年国内可回收火箭进入密集验证期,预计年内实现技术突破;千帆、GW等万颗级星座组网提速,倒逼产业链升级。制造端,3D打印为下一代发动机量产必要工艺,碳纤维为当前高成本阶段的过渡性减重材料;应用端,地面AI算力三重瓶颈倒逼太空光伏新基建。

正文:

一、商业航天发展现状

(1)低轨与频谱资源有限,遵循"先到先得"原则:

低轨卫星因其低延迟特性和部署成本优势,已成为卫星互联网的核心载体,但可用轨道容量存在明确上限,总体容量仅6-10万颗。而国际电信联盟实行先到先得分配原则,且对申报数量有限期部署要求,未按期完成将按比例削减额度。

(2)各国申报节奏极速加快,申报规模远超安全容量:

面对日益稀缺的轨道资源,主要航天国家正加速抢占频轨权限,近半年来中国新增约20.3万颗卫星申请,美国新增100万颗卫星。而当前各国申报总量已远超低轨安全容纳上限,资源拥挤程度正急剧恶化。仅2024年一年星链卫星就进行了超过5万次主动轨道避让。

二、中美商业航天差距

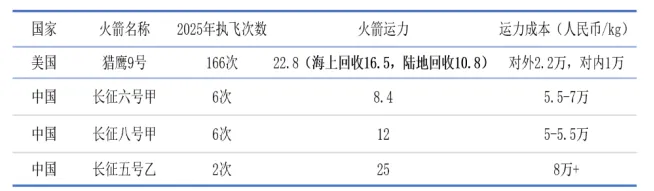

(1)可回收技术致火箭降本七成,中美运力成本差距达数倍:

l可回收技术是商业航天的核心门槛:2017年以前,中美两国的入轨载荷质量还十分接近,入轨规模基本处于同一量级。但自2017年SpaceX猎鹰9号实现可回收火箭技术商业化复用以来,美国卫星入轨质量呈指数级增长,至2025年已扩大至近9倍。

l可回收技术带来的成本革命,降本70%:SpaceX猎鹰9号通过回收复用一级火箭及整流罩,复用两次可降本50%,复用15次以上可降本70%,单次发射成本降至约1万元每公斤。而我国现役火箭多为一次性使用,运力成本普遍在5至8万元每公斤,成本差距达数倍,导致商业发射市场竞争力悬殊。

l中美可回收技术发展对比:

美国:目前猎鹰9号最高复用纪录达34次,技术高度成熟;星舰预计2026年实现完全可复用。

中国:可回收火箭技术目前尚未完全成功,2026年将有多型号密集开展试验,预计年内有望实现可回收技术突破。

但参照SpaceX从回收到复用需15个月技术验证的周期,即使2026年完成可回收,短期内仍难直接跨越到可复用阶段,乐观情况下也需到2027年以后才能达成。

(2)中美入轨载荷质量与星座部署差距全面拉大:受可回收技术差距影响,美国主力火箭近地轨道运力达22吨级且年发射超百次,可实现一箭数十颗卫星规模化组网,我国现役火箭运力普遍在5至12吨区间,单箭组网效率远低于美国。因此在星座建设上我国进度全面落后,美国在轨低轨卫星近万颗占全球七成,我国仅数百颗占比不足4%。

(3)SpaceX基本情况:近年来SpaceX营收高速增长,2025年总营收达155亿美元,商业模式呈现"运营主导、发射支撑"格局,运营端星链贡献超七成,净利润37亿美元,预计2030年营收将达2500亿美元。客户方面,发射端主要面向NASA、美国太空军及全球商业卫星运营商,且目前全球发射产能供不应求,发射价格持续涨价;运营端则面向海洋、沙漠、偏远山区等偏远地区。

三、产业链条梳理

(1)商业航天产业链中运营端贡献核心价值量:商业航天主要分为上游制造、中游发射、下游运营与应用三大环节,其中卫星制造占比约5.6%-7%、火箭发射占比约2.5%-3%,而地面设备及运营服务贡献近90%。

(2)火箭产业链梳理:发动机是成本占比最高的核心环节

火箭发射产业链分为:上游零部件制造、中游总体设计/总装、下游发射服务。

l发动机系统:约占火箭总体成本的50%(液体发动机)

l箭体结构:约占25%

l电气系统及软件:约占15%

l地面试验、燃料等:剩余10%

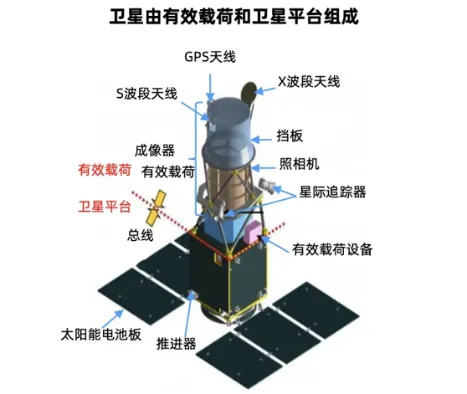

(3)卫星产业链梳理:卫星载荷是成本占比最高的核心环节

卫星制造细分为:卫星平台、卫星载荷、总装集成与测试。

l卫星载荷:约占整星成本的50%-70%(直接执行特定任务的核心设备)

l卫星平台:约占整星成本30%-50%(卫星的通用底座)

四、商业航天中的核心环节

(1)3D打印:火箭卫星制造降本增效的核心工艺

3D打印是实现下一代火箭发动机复杂结构量产的关键工艺,通过一体化成型大幅压缩交付周期、降低制造成本并实现结构轻量化,同时优化发动机流道与喷管冷却通道以提升燃烧效率。目前3D打印技术在SpaceX火箭制造中大量使用,如猛禽发动机中70%-80%核心部件采用3D打印。相比之下,国内目前正处于研转产阶段,虽使用有限,但正在加速推广:

(2)碳纤维:高成本阶段的过渡性减重材料

碳纤维具备轻质、高强、高模、耐腐蚀的特性,在航天领域应用主要如下:

l火箭端:主要用于整流罩、发动机壳体、级间段舱体

l卫星端:主要应用于散热片、精密结构、太阳能电池板、反射器和天线等组件。

碳纤维虽然较铝合金减重一半,但成本高出几十倍,中美应用策略因此分化:美国运力成本极低(星舰目标降至200美元/kg以内),减重收益小而较少采用;中国当前运力成本较高,每减一公斤可显著降低总成本,故应用比例更高。我们认为随着可回收技术成熟、运力成本下降,碳纤维的减重优势将逐步淡化,但在当前仍是国内火箭制造的必备选项。

(3)太空光伏:地面数据中心瓶颈催生新需求

随着大模型训练爆发,地面数据中心面临电力、散热、土地三重瓶颈。马斯克据此提出"轨道数据中心"构想,计划2028年前部署100GW太空光伏产线。太空算力相较地面具备能源成本低10倍、天然散热、不受土地限制等优势。

目前太空光伏主要有三大路线:砷化镓、HJT与钙钛矿。其中砷化镓虽成熟但成本高昂、重量偏大、材料稀缺,不适合大规模部署;钙钛矿理论效率最高,但抗辐照与稳定性问题待解,预计2030年前后才能应用;HJT电池成本较砷化镓降30%、能够实现超轻薄化,且恰好匹配卫星5-7年寿命,成为当前可量产落地的过渡性最优。