HUAON

PART ONE

硅基前驱体产业概述

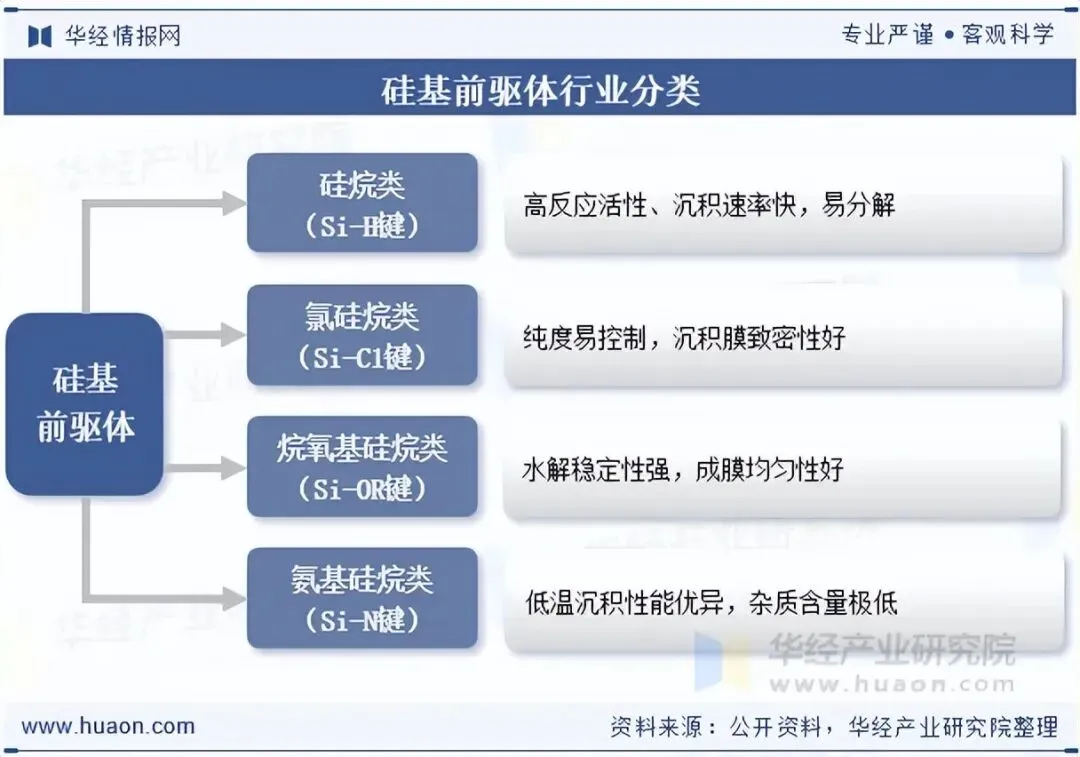

硅基前驱体是一类以硅元素为核心、含Si-C/Si-O/Si-N等化学键的化合物,作为半导体、新能源、先进材料等领域的关键基础材料,其核心功能是通过化学气相沉积、原子层沉积等工艺,在基材表面形成高纯度硅基薄膜或制备硅基陶瓷、复合材料。这类材料需满足高纯度、低杂质、、挥发性可控等特性,是集成电路制造、光伏电池、半导体器件封装、OLED显示等高端产业不可或缺的“基石材料”。

HUAON

PART TWO

硅基前驱体行业发展相关政策

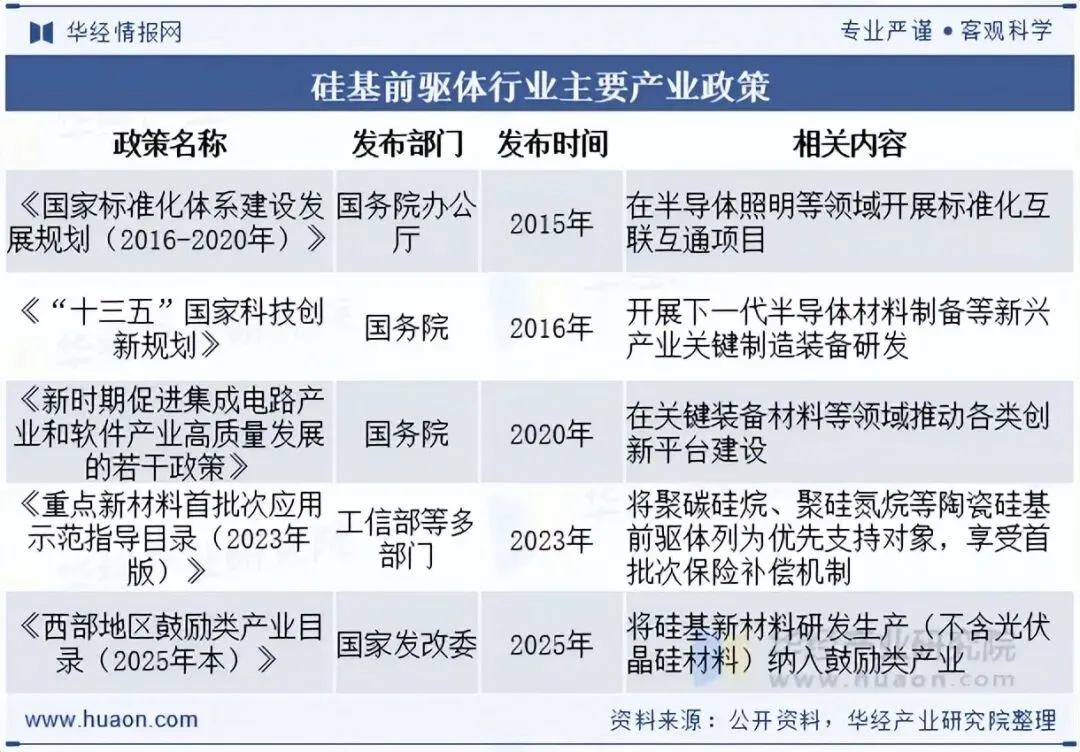

硅基前驱体行业获多层级政策密集扶持。国家从顶层设计将其纳入新材料、集成电路相关规划,通过首批次保险补偿等机制降低应用风险。同时出台产能置换、绿电替代政策推动产业绿色升级,西部目录引导区域布局优化。地方也配套专项基金与中试平台建设支持,叠加研发费用加计扣除等优惠,全方位推动行业攻克高端技术,加速国产化替代与产业集群化发展。

相关报告:华经产业研究院发布的《2026-2032年中国硅基前驱体行业市场深度评估及投资方向研究报告》

HUAON

PART THREE

硅基前驱体行业产业链

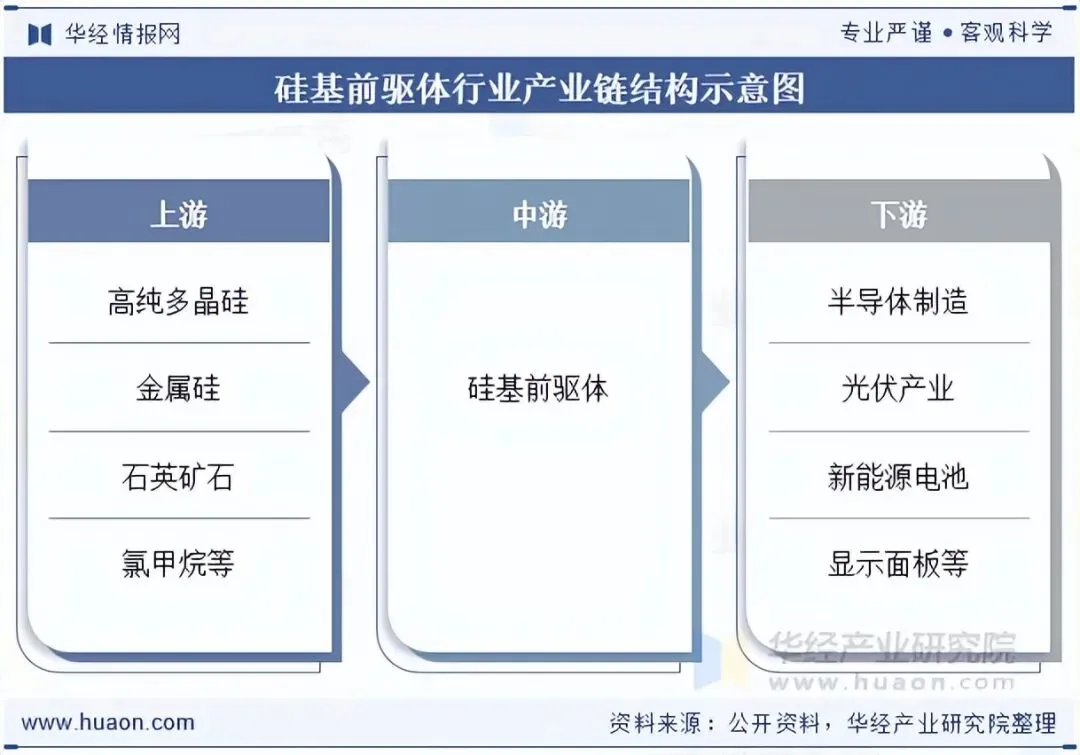

1、硅基前驱体行业产业链结构图

硅基前驱体产业链层级清晰且协同紧密。上游以多晶硅、金属硅等原料供应为基础,价格与纯度主导成本基调;中游聚焦各类前驱体合成提纯,国产企业正突破技术瓶颈加速替代;下游绑定半导体、光伏等核心领域,先进制程与新型电池技术持续催生需求。整体呈现原料升级、中游技术迭代、下游需求高端化的趋势,政策与技术双轮驱动下,产业链正向绿色化、国产化与集群化方向稳步发展。

2、硅基前驱体行业上游分析

2024年中国多晶硅产量达182万吨,同比增长23.6%,延续稳健增长态势,但市场呈现“量增价减”格局,全年价格同比下跌超39%,P型致密料最低跌至33.5元/千克。作为硅基前驱体核心原材料,多晶硅价格低位运行直接降低硅烷类、氯硅烷类前驱体生产成本,缓解行业利润压力。同时,头部企业减产与中小产能出清推动原料供应结构优化,电子级高纯度多晶硅供应稳定性提升,为半导体用高端硅基前驱体生产提供保障,助力行业加速国产化替代与技术升级。

HUAON

PART FOUR

硅基前驱体行业现状分析

2024年中国硅基前驱体行业市场规模达到约30.6亿元,同比增长近20%,延续近五年年均15%以上的稳健增长态势。当前市场呈现“高端依赖进口、中低端国产化主导”格局,随着企业技术突破与产能释放,叠加政策对新材料产业的扶持,行业规模有望在2025年突破38亿元,国产化替代进程将进一步提速。

HUAON

PART FIVE

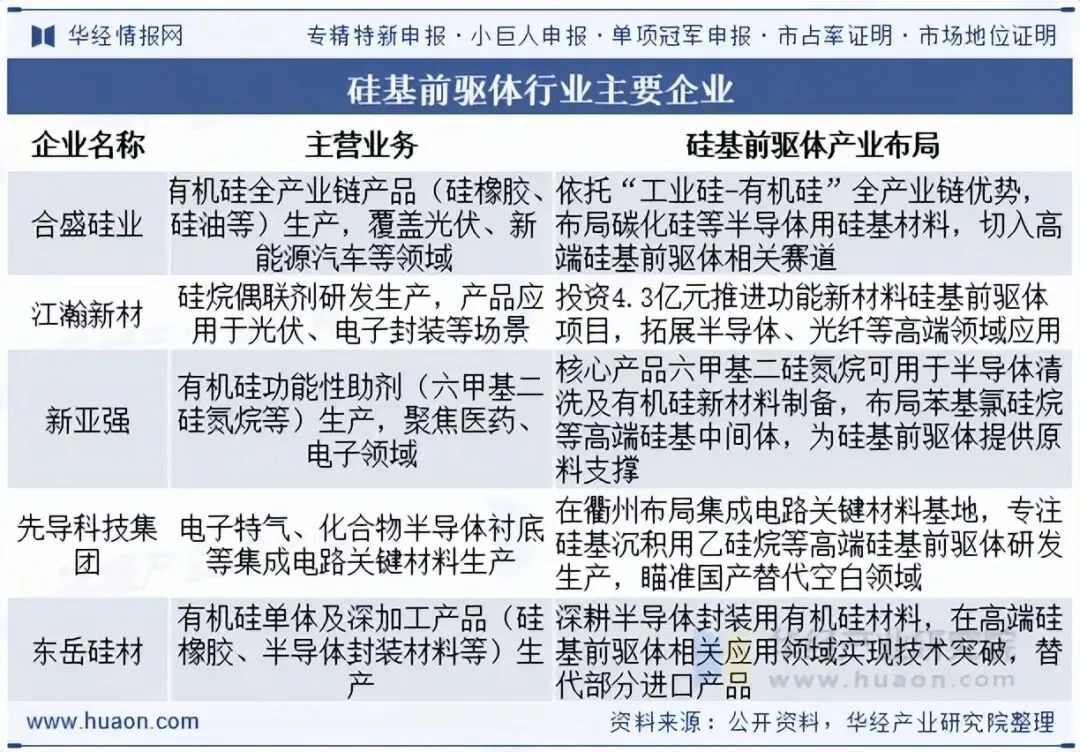

硅基前驱体行业竞争格局

中国硅基前驱体行业竞争呈现“区域集聚+细分突围”格局。长三角、华中地区为核心产业带,聚集了合盛硅业、先导科技等龙头企业。头部企业依托全产业链布局或原料优势抢占中低端市场,江瀚新材、先导科技等则聚焦高端赛道,攻坚乙硅烷等进口替代产品。行业竞争核心集中在技术研发与下游验证,本土企业通过政策加持与产能扩张加速突围,但高端领域仍面临技术壁垒。

HUAON

PART SIX

硅基前驱体行业未来发展趋势

下游应用结构持续优化,半导体成为驱动行业增长的核心动力。2025年半导体领域需求占比已从2020年的35%提升至52%,其中3DNAND闪存与FinFET晶体管制造带动氨基硅烷类需求激增,BTBAS等产品增速超40%。光伏领域受益于TOPCon与HJT电池扩产,2023年光伏级硅前驱体消耗量突破12万吨,占全球65%以上,TCS与SiH₄成为主流产品。显示面板领域,柔性OLED产线扩张推动低介电常数硅前驱体需求,占比稳定在15%左右。伴随Chiplet先进封装技术普及与第三代半导体崛起,对定制化分子结构前驱体需求攀升,预计2030年中国市场规模将突破300亿元,半导体领域贡献超60%增量。

华经产业研究院对中国硅基前驱体行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2026-2032年中国硅基前驱体行业市场深度评估及投资方向研究报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。