(点击查找星球报告?)

摘要

报告类型:消费零售

关键词

手机壳、存量市场、线上电商、个性化、磁吸、防摔、环保材料、跨境出海、C2M

研究概述

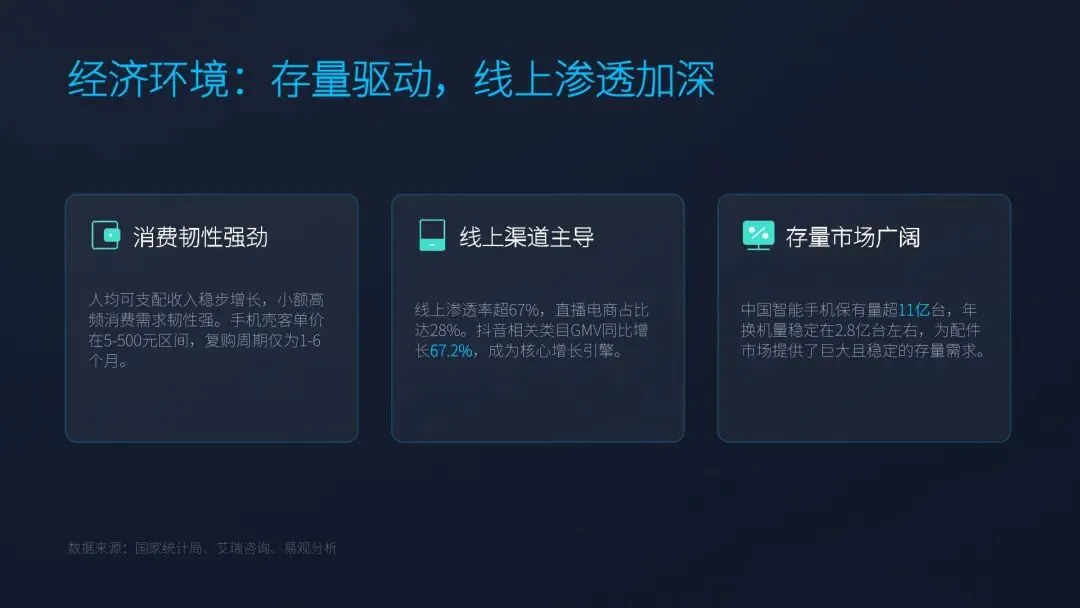

2026 年中国手机壳市场规模560 亿元,同比增长 12%,出货量超 12 亿件。行业呈现 “大市场、小企业、高分散” 格局,线上渗透率 67.2%,抖音增速领跑。消费由防护转向个性、功能、颜值、环保复合需求,折叠屏、磁吸、散热、IP 联名成热点,环保材料与 C2M 柔性生产驱动升级,跨境出口稳步增长,行业向品牌化、功能化、绿色化集中。

研究要点

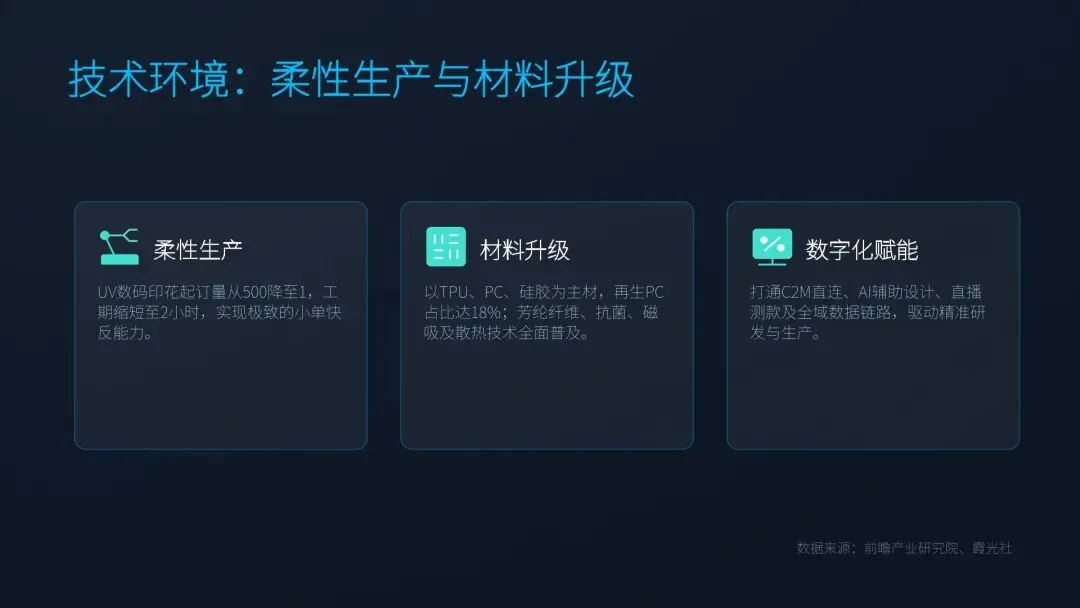

市场规模稳健增长,存量手机驱动高复购需求。2026 年市场规模 560 亿元,同比 + 12%,智能手机保有量超 11 亿台,换机周期延长提升配件需求。手机壳复购周期 1-6 个月,小额高频、韧性强劲,消费升级推动中高端份额提升,从低价走量转向质价比、功能与设计价值驱动增长。 线上渠道主导格局,抖音增速第一,平台分化清晰。线上渗透率 67.2%,淘宝 / 天猫占 38%、抖音 27%、拼多多 18%、京东 12%。抖音 GMV 同比 + 67.2%,内容种草驱动转化;天猫主打品牌与中高端,京东聚焦品质男性用户,拼多多以白牌低价下沉,渠道从铺货转向内容、场景与私域运营。 竞争高度分散,梯队分明,头部加速整合。CR5 仅 18.7%、CR10 26.3%,第一梯队为 CASETiFY、OtterBox 等高端品牌;第二梯队为图拉斯、倍思等高性价比国民品牌;第三梯队为白牌与定制厂。低价(5-20 元)占 65%,中高端快速提升,行业从价格战转向品牌、研发、供应链综合竞争。 消费决策四重驱动:防护、颜值、功能、环保并行。核心需求依次为防护(45%)、颜值个性(35%)、功能集成(15%)、环保材质(5%)。磁吸、散热、支架、折叠屏专用成标配,IP 联名溢价 30%-100%,再生 PC、可降解 PLA 占比突破 20%,消费者愿为绿色支付 15% 溢价,个性化定制渗透率超 25%。 产业链升级与跨境双轮驱动,机会与风险并存。上游材料向 TPU、硅胶、再生料、芳纶升级;中游珠三角长三角集聚,C2M 小单快反普及;下游全域渠道融合。跨境出口 2026 年破 35 亿美元,北美欧洲为主力市场。风险集中于同质化、成本上涨、环保合规、国际壁垒,机会在折叠屏、环保、IP、直播、出海。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告