氢能在全球能源转型中扮演着怎样的核心角色,中国又将如何推动氢能产业从示范验证走向全面商业化?

这份由罗兰贝格与重塑能源联合发布的《2026年中国氢能产业发展白皮书》,系统剖析了全球及中国氢能产业的发展路径与关键挑战。

随着全球气候治理深化与极端气候对能源韧性要求提升,氢能作为清洁高效的二次能源,其核心价值日益凸显,国际社会已构建起从联合国引领到各国部署、从标准制定到产业实践的多层次氢能发展体系。

点此下载完整版白皮书

氢能主要分为灰氢、蓝氢与绿氢三类,不同类型在碳排放强度、生产成本、技术成熟度等方面存在显著差异。

灰氢具备存量大、无特殊地理位置要求、制备成本低的特征,可支持各地氢能终端应用的技术优化与迭代,在短期内仍将延续其主导地位。

蓝氢作为基于CCS/CCUS技术的“副产品”,是衔接灰氢向绿氢过渡的“桥梁方案”。

绿氢作为唯一能够实现真正零碳排放且不依赖传统化石燃料工业体系的技术路线,具有显著的环境优势与长远发展潜力,是推动氢能大规模商业化应用的核心力量,也是全球各国氢能政策的主要扶持对象。

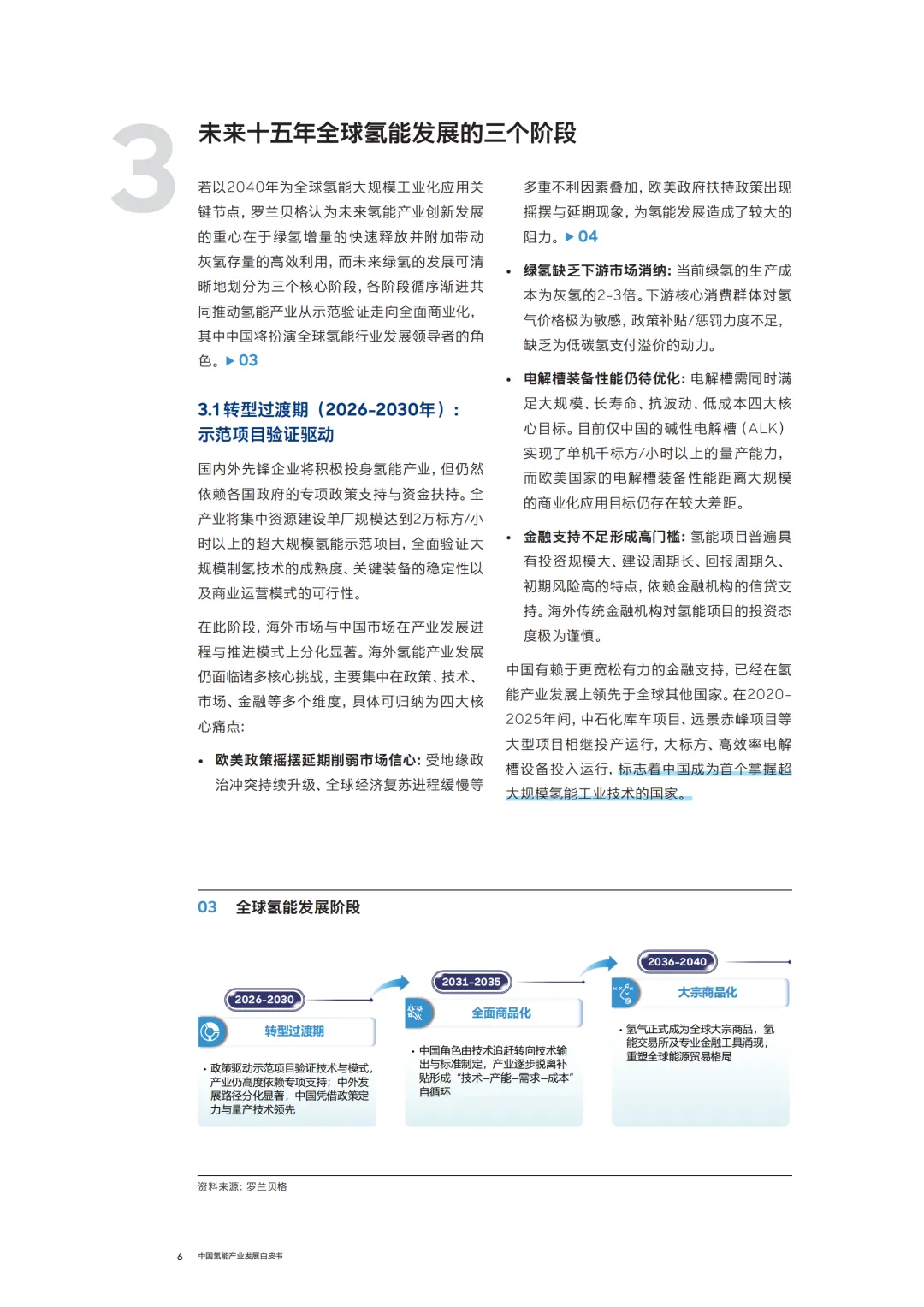

若以2040年为全球氢能大规模工业化应用关键节点,未来氢能产业创新发展的重心在于绿氢增量的快速释放并附加带动灰氢存量的高效利用,而未来绿氢的发展可清晰地划分为三个核心阶段。

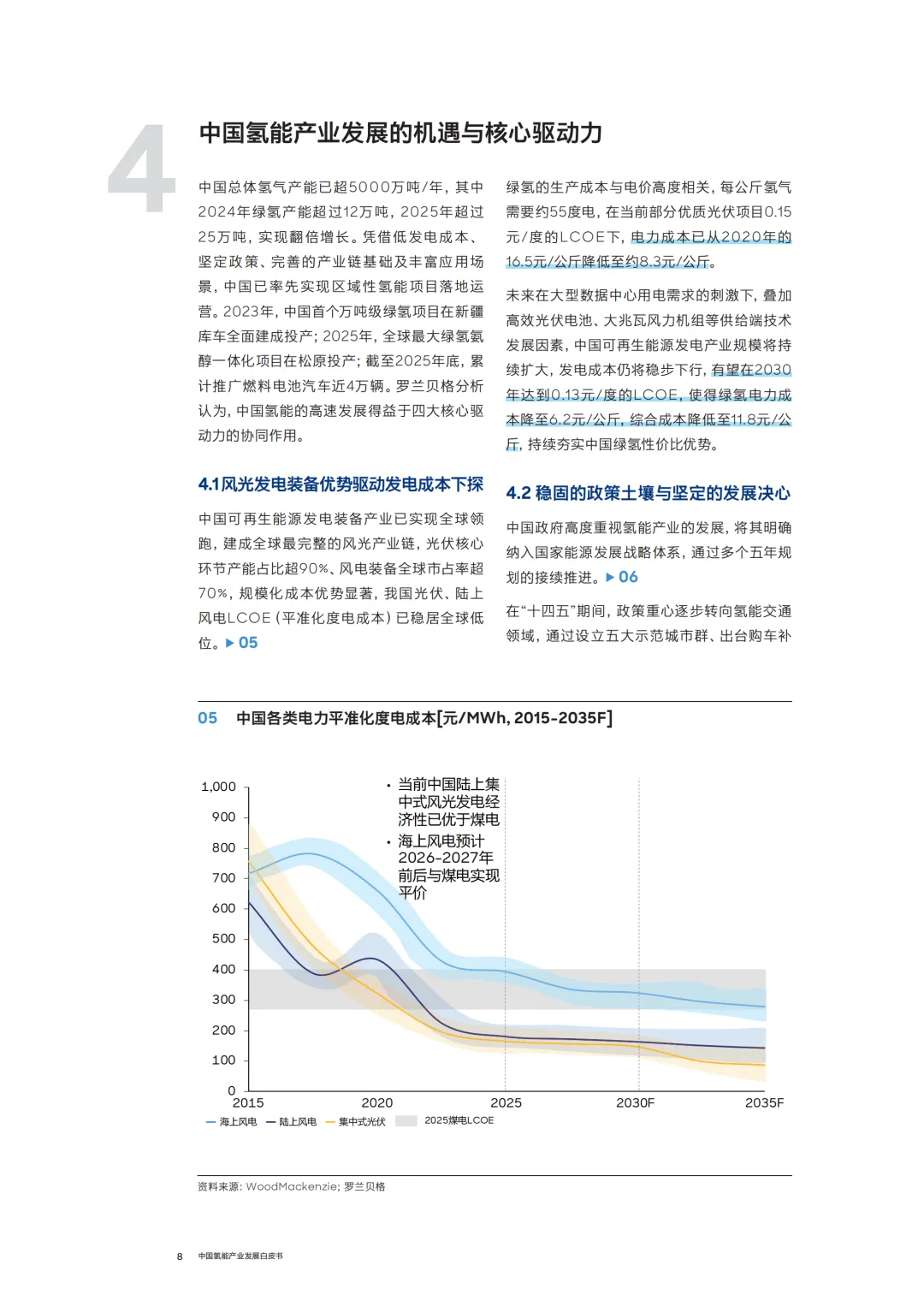

中国总体氢气产能已超5000万吨/年,其中2024年绿氢产能超过12万吨,2025年超过25万吨,实现翻倍增长。

凭借低发电成本、坚定政策、完善的产业链基础及丰富应用场景,中国已率先实现区域性氢能项目落地运营,中国将扮演全球氢能行业发展领导者的角色。

点此下载完整版白皮书