本文为节选,如需报告请联系客服或扫码获取更多报告

01 半导体行业概况

1.1.半导体的全球发展概况

半导体技术作为现代电子产业的基石,对现代社会的影响无处不在。从智能手机、个人电脑到复杂的医疗设备和航天器,半导体器件都是其不可或缺的组成部分。半导体技术的不断进步,不仅极大地推动了信息技术的发展,也促进了全球经济的增长和科技的创新。在全球经济和科技发展中,半导体行业以其创新性、战略性和引领性,占据了核心地位。

1.1.1.全球市场规模

全球半导体市场的规模在过去几十年中持续扩大。根据美国半导体行业协会(SIA)的数据,全球半导体销售额从2001年的1390亿美元增长到2023年的5269亿美元,年均复合增长率为6.0%。2023年全球半导体行业销售额总计5,268亿美元,虽然较2022年5,741亿美元的销售额下降8.2%,但下半年强劲反弹,SIA预测2024年市场将实现两位数增长。这一增长趋势得益于多个因素,包括技术创新、新兴市场的发展以及全球经济的复苏。

当前市场的主要驱动因素包括智能手机、云计算、物联网(IoT)、人工智能(AI)和汽车电子化等。随着5G技术的普及和应用,预计未来几年半导体市场的增长势头将继续保持。此外,全球对于高性能计算、数据存储和处理的需求不断增长,也将进一步推动半导体市场的扩张。

1.1.2.行业概况

半导体行业的全球分布呈现出明显的集群特征。从区域来看,美国在半导体行业长期处于主导地位。21世纪以来,亚洲地区,尤其是东亚,已成为半导体产业的重要中心。但美国和欧洲在半导体设计和研发方面保持着强大的竞争力,根据美国半导体行业协会(SIA)的数据,2023年,美国半导体企业市场份额占全球的50.2%。中国半导体行业快速发展,技术创新和市场需求推动下,成为全球重要生产基地,但面临技术瓶颈和国际竞争压力。

1.2。半导体的产业链

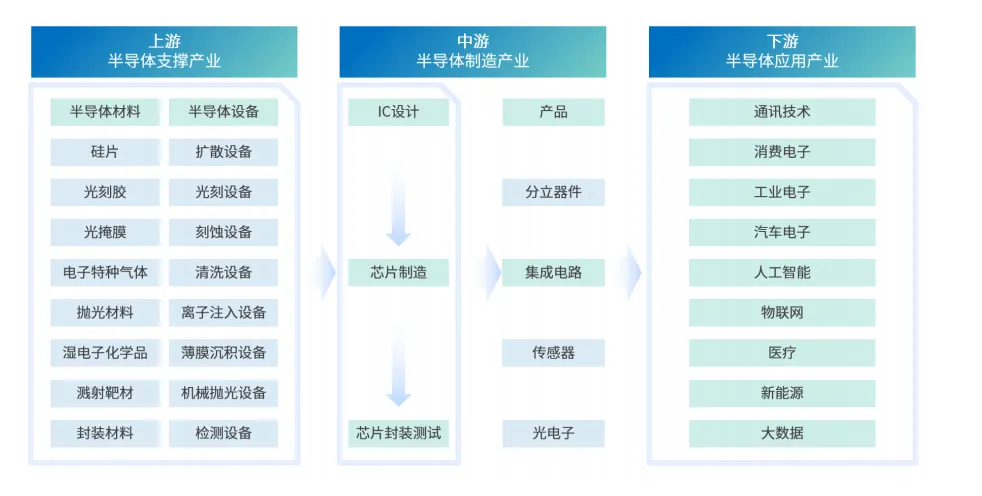

半导体产业链是一个复杂而精细的系统,它涵盖了从原材料的采集、加工,到最终产品的设计、制造、封装、测试,直至应用的全过程。这一产业链不仅包括了半导体材料和设备的生产,还包括了集成电路的设计、制造,以及最终产品的封装、测试和广泛应用。

1.2.1.上游:半导体支撑产业

半导体产业链的上游环节主要包括半导体材料的制备和半导体制造设备的供应。半导体材料,包括如硅片等半导体原材料,以及半导体制程中所需的材料,如光刻胶、电子特种气体、抛光材料等。半导体制造设备是实现半导体材料加工的关键工具。光刻机、蚀刻机、离子注入机等设备在半导体制造过程中发挥着至关重要的作用。这些设备的技术复杂度高,市场集中度也相对较高,通常由少数几家专业公司所垄断。上游环节的技术进步和创新对整个产业链的发展具有决定性的影响,同时也面临着成本控制、供应链稳定性和技术创新等挑战。

1.2.2.中游:半导体制造产业

中游环节是半导体产业链的核心,涉及集成电路的设计和制造。集成电路设计是一个系统化、专业化的过程,需要综合考虑电路的功能、性能、成本和可靠性等多个因素。设计师们利用电子设计自动化(EDA)工具,将复杂的电路设计转化为可以在硅晶圆上实现的物理版图。

晶圆制造则是将设计好的电路图转移到硅晶圆上的过程,这一过程包括光罩印制、蚀刻、离子注入、化学气相沉积(CVD)、物理气相沉积(PVD)、化学机械抛光(CMP)等多个步骤。每一步都需要精确的控制和高度的技术专长,以确保最终产品的性能和质量。

半导体制造环节完成后就来到了封装、测试环节。封装技术的发展极大地推动了电子设备小型化、高性能化的趋势。传统封装技术,如引线框架封装、陶瓷封装等,已经成熟并广泛应用。而先进封装技术,如倒装芯片(FC)、晶圆级封装(WLP)、系统级封装(SiP)等,以其更高的集成度、更低的功耗和更好的性能,逐渐成为市场的新宠。

半导体产品的测试是确保产品可靠性和性能的重要环节。测试流程包括功能测试、性能测试、老化测试等多个方面,以确保每一个产品在交付给客户之前都能满足设计规范和应用要求。

1.2.3.下游:半导体应用产业

下游应用市场是半导体产业链的最终端,涵盖了消费电子、汽车电子、工业控制、通信设备等多个领域。随着科技的发展和市场需求的增长,半导体产品在各个应用领域的需求也在不断扩大。特别是在智能手机、云计算、物联网、人工智能等新兴领域的快速发展,为半导体产业带来了巨大的市场机遇。

1.2.4.半导体产业特征

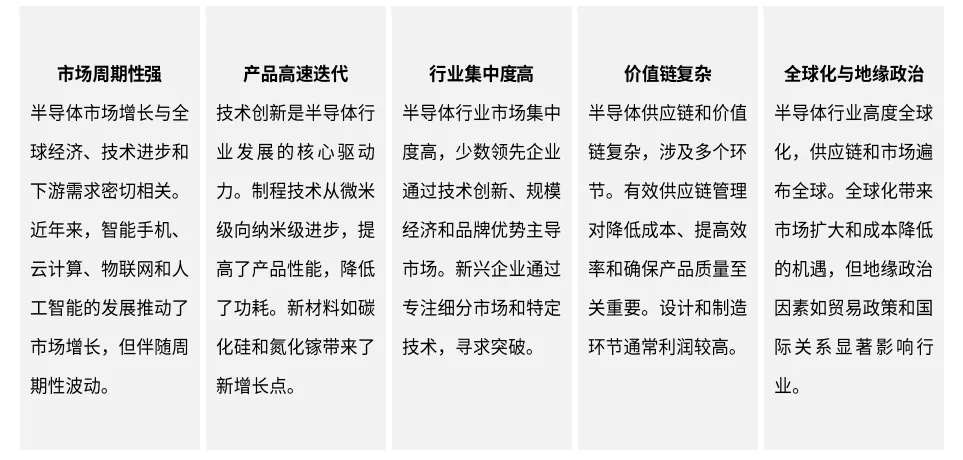

半导体行业在全球化和技术革新的推动下,展现出多维度和多层次的特点。市场增长与全球经济、技术进步和下游需求密切相关,智能手机、云计算、物联网和人工智能的发展推动了市场的稳步增长,但伴随周期性波动。技术创新是核心驱动力,制程技术进步和新材料应用提升了产品性能。行业市场集中度高,少数领先企业主导市场,新兴企业通过技术创新寻求突破。供应链复杂,管理对降低成本和提高效率至关重要。全球化带来机遇,但地缘政治因素显著影响行业,企业需通过市场多元化和供应链韧性应对挑战。

02 半导体行业ESG发展

2.1.半导体行业ESG发展趋势

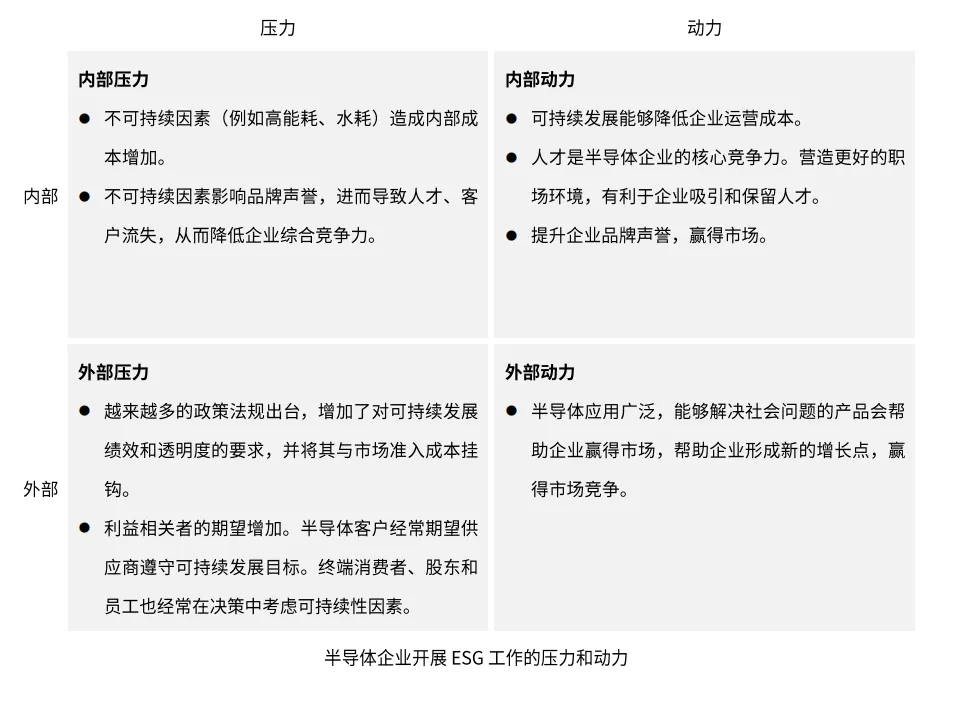

随着半导体行业的快速发展,作为资源密集型产业,其发展过程中的ESG问题也引起了社会各界的广泛关注。例如半导体制造过程中需要大量的水、电和化学品,对环境产生巨大影响。当我们在分析行业ESG时,既要看压力,也要看动力。压力源自“不可持续带来的风险”,动力来自“可持续发展为企业带来的益处”。半导体行业兼具以上两种特征,随着政府、投资者、链主等利益相关方的可持续发展意识的增强,半导体行业也面临着更大的ESG压力。而半导体作为数字经济的核心、现代化产业发展的基石,在社会的可持续转型可以发挥巨大作用,实施可持续发展战略的企业也会面临更多机遇,因此有动力开展ESG工作。因此,半导体企业尤其是头部企业,天然较为重视ESG,部分企业优秀做法走在ESG发展前列,对其他行业依然有借鉴意义。

2.2.ESG 实质性议题

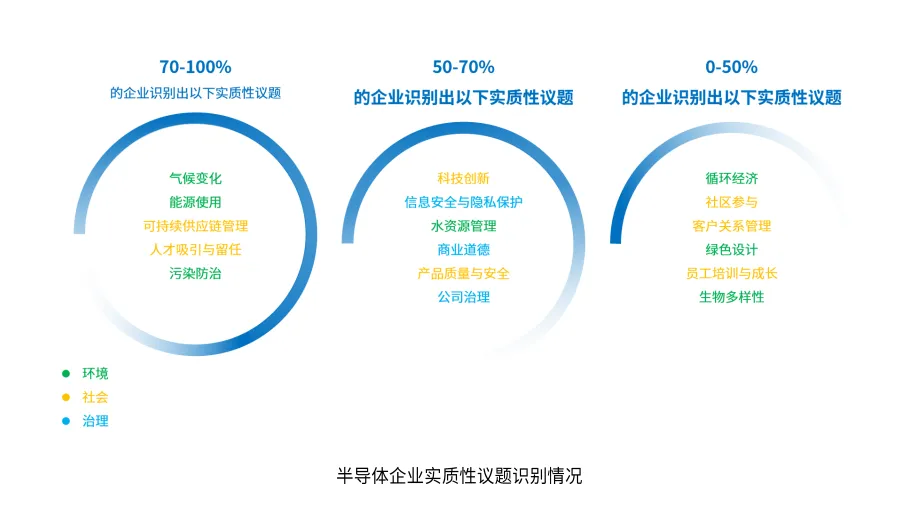

在探讨半导体行业ESG发展的第一步,要了解该行业的ESG实质性议题。实质性议题是指对企业的长期价值和利益相关者有重大影响的ESG问题。研究ESG时先识别这些议题,有助于企业聚焦关键领域,优化资源配置,提高管理效率,增强透明度和投资者信心,推动可持续发展。我们选取了全球市值排名靠前且公布了ESG/可持续发展实质性议题的半导体行业企业,统计他们识别出的实质性议题,发现了一些共性如下图。下面我们选取其中的重要议题展开介绍。

2.2.1.气候变化与能源消耗

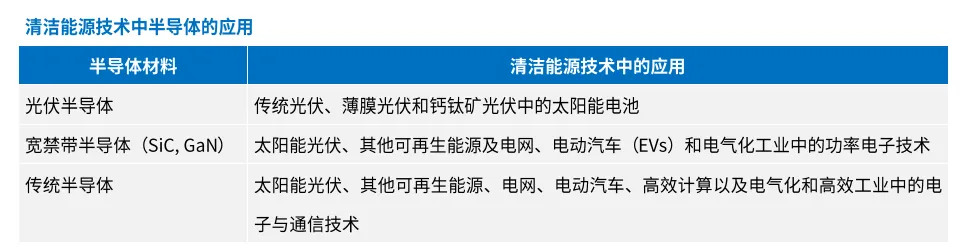

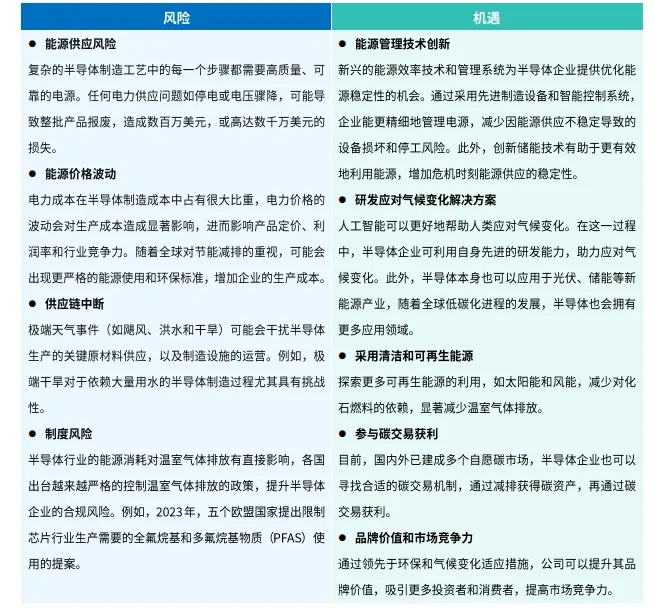

气候变化应该是半导体行业应该首要关注的实质性议题之一。从行业的天然属性上看,半导体制造中使用多种氟化气体,即全氟化碳(PFC)、氢氟碳化物、三氟化氮(NF3)和六氟化硫(SF6)。其中一些气体的 GWP(globalwarming potential全球变暖潜能)值非常高。例如 SF6 的GWP 值比 CO2高500 倍。

此外,随着AI算法和模型日益复杂化,需要更强大的处理速度和数据存储能力来支持这些复杂数据集的训练和推理。这种趋势促使了对GPU(图形处理单元)、TPU(张量处理单元)、FPGA(现场可编程门阵列)等高性能计算芯片的需求激增,进而推动了半导体行业在架构设计、芯片制造工艺(包括7纳米、5纳米甚至更先进的3纳米工艺)和封装技术上的创新。然而这些高性能芯片也意味着更多能源的消耗,尤其是在数据中心这样的大规模应用场景中,从而造成更多的范围二排放。

在气候变化这一议题下,半导体行业还具有双重属性:它既是全球碳排放的一个重要来源,又是实现未来技术创新和可持续发展的关键领域。半导体制造过程能耗高、碳足迹大,特别是在晶圆蚀刻、清洗等步骤中使用的过程气体具有高全球变暖潜能。随着全球对减缓气候变化行动的需求增加,半导体行业面临着减少温室气体排放的压力。半导体行业企业纷纷提出了碳中和目标。然而根据研究显示,目前宣布的可持续性承诺将2019年至2050年的总排放量减少30%,但依然无法实现巴黎协定1.5°C目标。

此外,半导体行业同时也面临着通过技术创新实现绿色低碳转型的巨大机遇。半导体技术是现代数字经济和高科技产业的核心,通过研发更高效的半导体解决方案,可以显著降低终端产品的能源消耗和温室气体排放,助力全球实现碳减排目标。