4月国内外众多覆铜板龙头企业,密集发布涨价函,调价幅度多在5%-20%区间,行业进入超级景气周期。

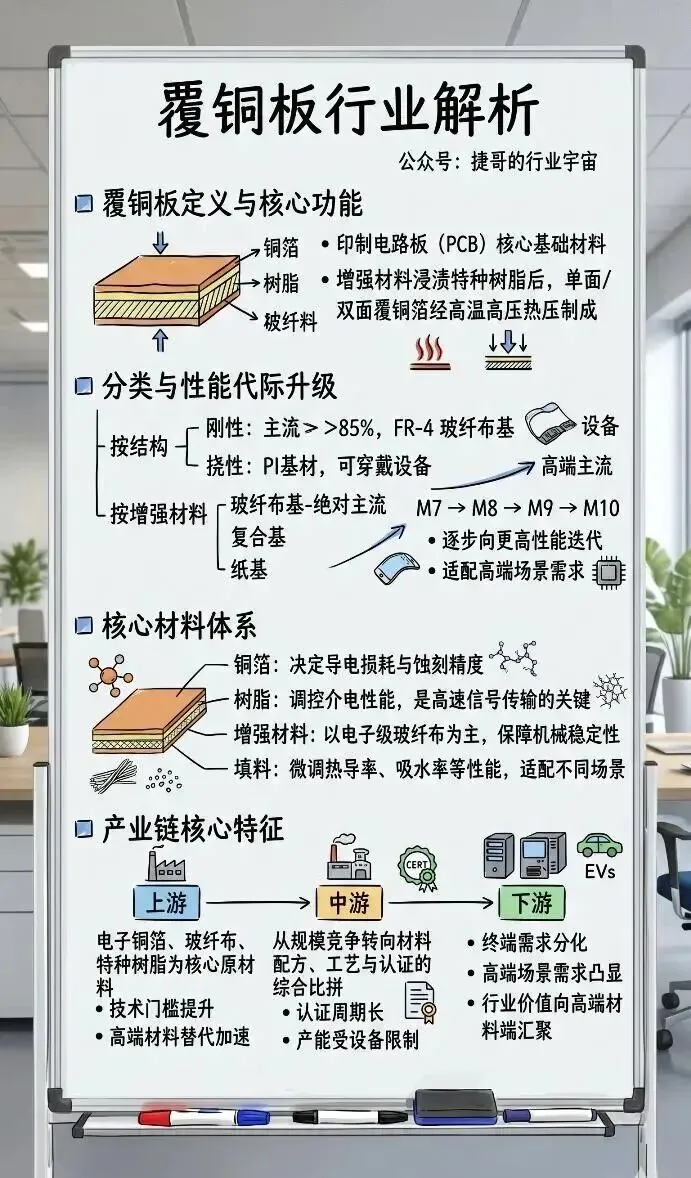

覆铜板作为印制电路板(PCB)的核心基材,承担着导电、绝缘与支撑三大关键功能。在AI算力需求爆发、多领域应用协同拉动、高端产能结构性短缺等多重背景因素下,覆铜板已从传统意义上的基础材料,升级为决定数字经济基础设施性能上限的战略核心。

今天重点拆解一下 CCL覆铜板。

近期热门行业文章

覆铜板基本概述

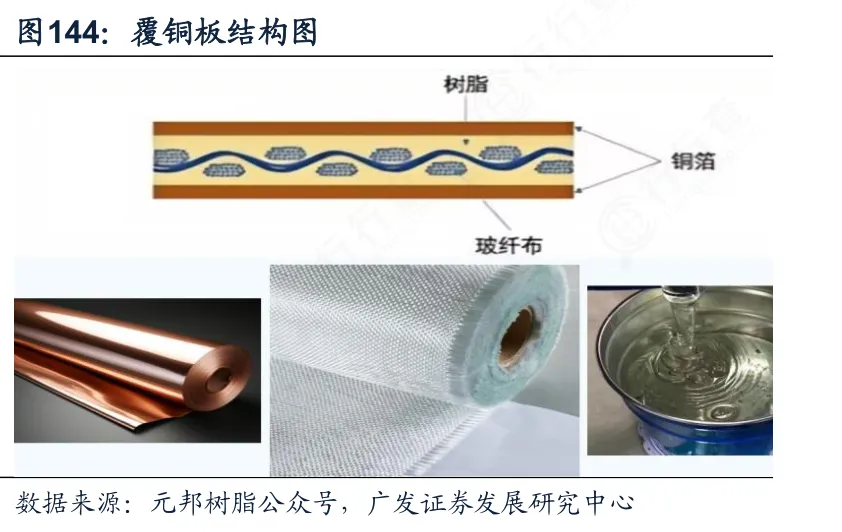

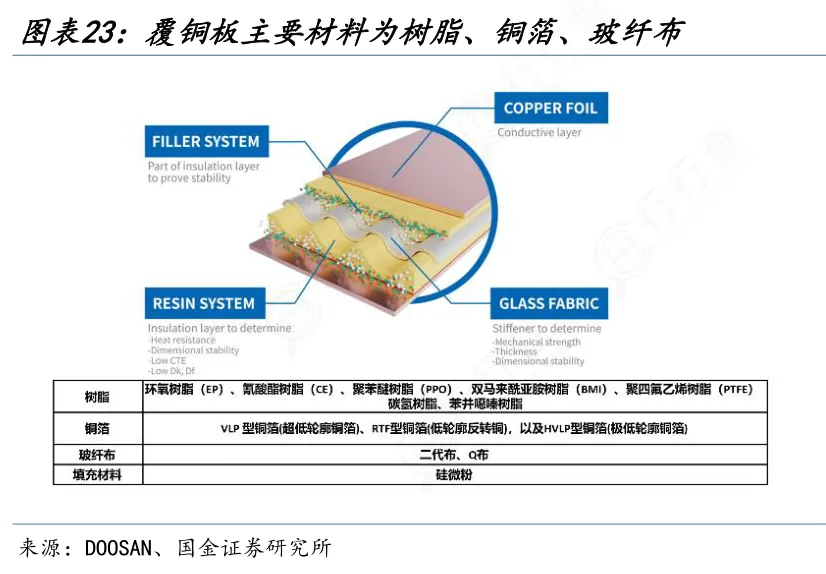

覆铜板(CCL),全称覆铜箔层压板,是印制电路板(PCB)不可替代的基础材料。它由电子级玻璃纤维布(或纸基、复合基等增强材料)浸渍特种树脂后,单面或双面覆以铜箔,经高温高压真空热压而成。

覆铜板有以下几大核心功能:铜箔层实现了PCB板的导电与信号通路构建;树脂基材提供可靠绝缘与耐热隔离;玻纤布等增强结构赋予整板刚性与尺寸稳定性;而三者协同优化介电常数(Dk)与损耗因子(Df),直接决定高频高速场景下PCB板的信号传输质量。在AI服务器背板、5G基站射频模块中,这一性能已成生死线。

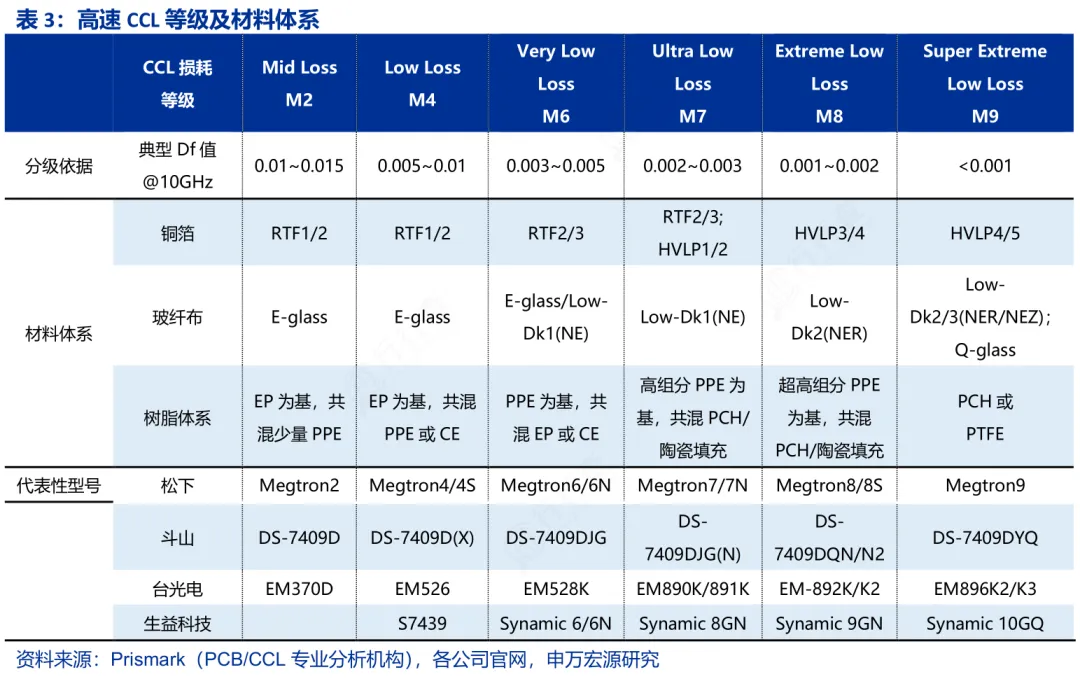

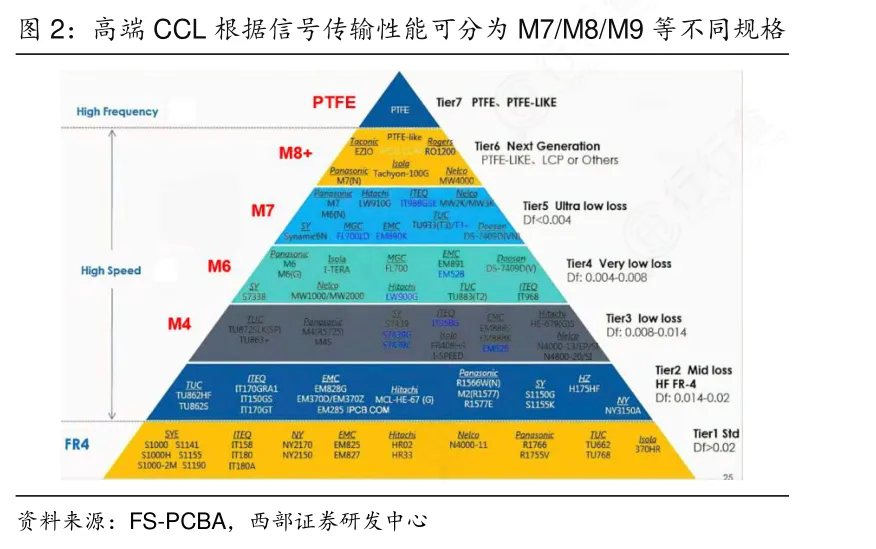

分类标准与主流产品

当前实际应用中,依据结构特性分类,刚性CCL与挠性CCL是业内基本的二分法。前者以FR-4玻纤布基为主力;后者则依托聚酰亚胺(PI)基材,在折叠屏手机、可穿戴设备中不可替代。

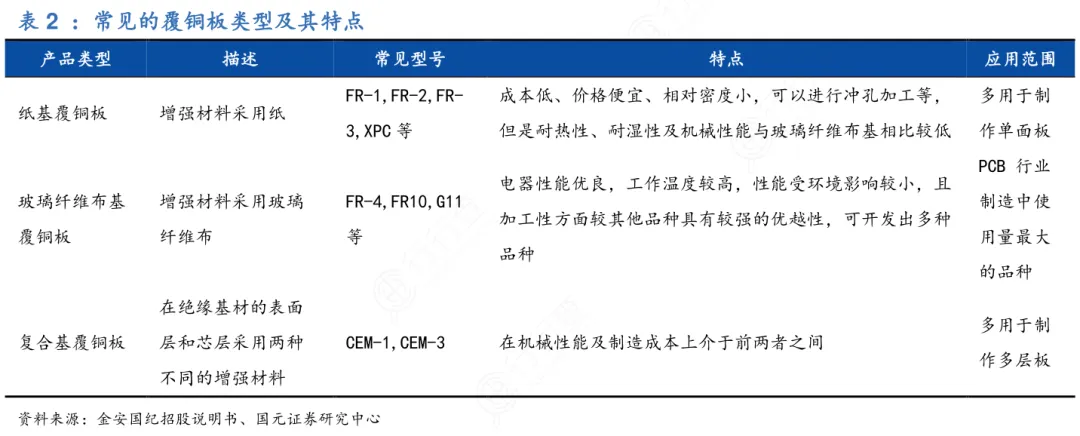

按增强材料细分,玻纤布基(如FR-4、无卤FR-4、高Tg FR-4)为绝对主流,复合基(CEM-3)用于中端家电,纸基则基本退守低成本白牌市场。

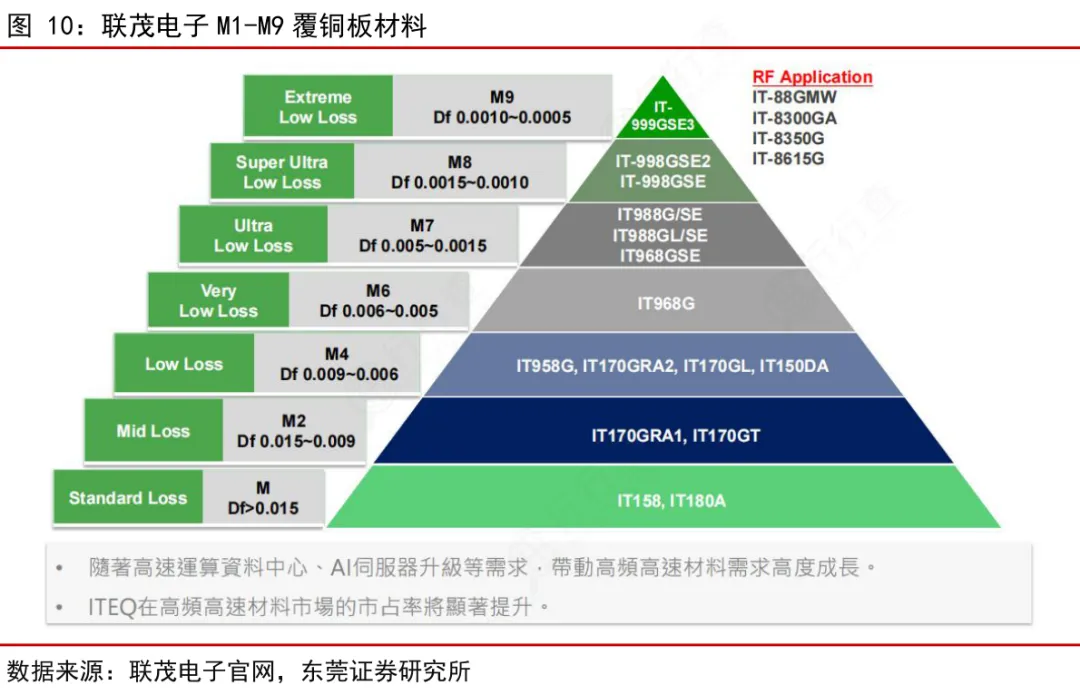

更关键的是性能驱动的代际升级——M系列等级(M7/M8/M9)已成为高端市场的通用选择:M8级材料已批量用于英伟达GB300 AI服务器,介电损耗较M7降低25%;M9级石英布(Q布)+特种碳氢树脂方案正随Rubin平台导入量产;而M10测试已于2026年初启动,目标锁定2027–2028年Feynman/LPU算力架构。

覆铜板核心材料体系

核心材料功能解构:铜箔、树脂、增强材料与填料的协同逻辑

覆铜板不是简单堆叠,而是四类材料精密咬合的功能体。其中,铜箔承担信号通路的“血管”角色——其表面轮廓,比如HVLP4级超低的粗糙度,直接决定高频下导电损耗与蚀刻精度,M9级材料已要求铜箔剥离强度≥1.2N/mm,确保AI服务器背板30层以上高多层压合不脱层。

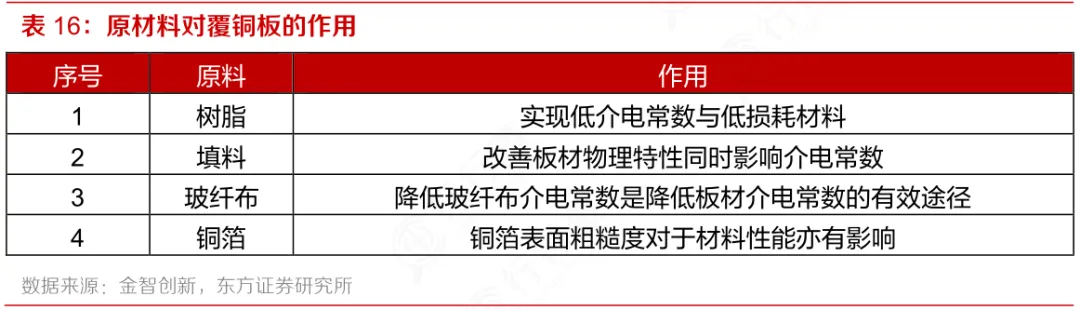

树脂是负责PCB板的电气性能的。它不仅是粘合剂,更以分子结构设计调控介电常数(Dk)与损耗因子(Df):2026年量产的M8级PTFE改性树脂Df已压至0.0012,较传统环氧树脂下降60%;而M10预研中的碳氢树脂通过抑制偶极极化,使10GHz频段信号衰减再降18%。

根据行行查数据显示,树脂占覆铜板成本15%-25%,却是决定高速信号能否“不失真穿越”的唯一可设计有机组分。

增强材料(以电子级玻纤布为主)是机械稳定性的骨架。Q布(石英布)在M9材料中替代传统E玻纤,热膨胀系数从60ppm/℃降至12ppm/℃,使5G毫米波天线板在-40℃~125℃温变下仍保持±3μm尺寸精度。这种刚性支撑,让覆铜板在激光钻孔、阶梯蚀刻等先进制程中不翘曲、不变形。

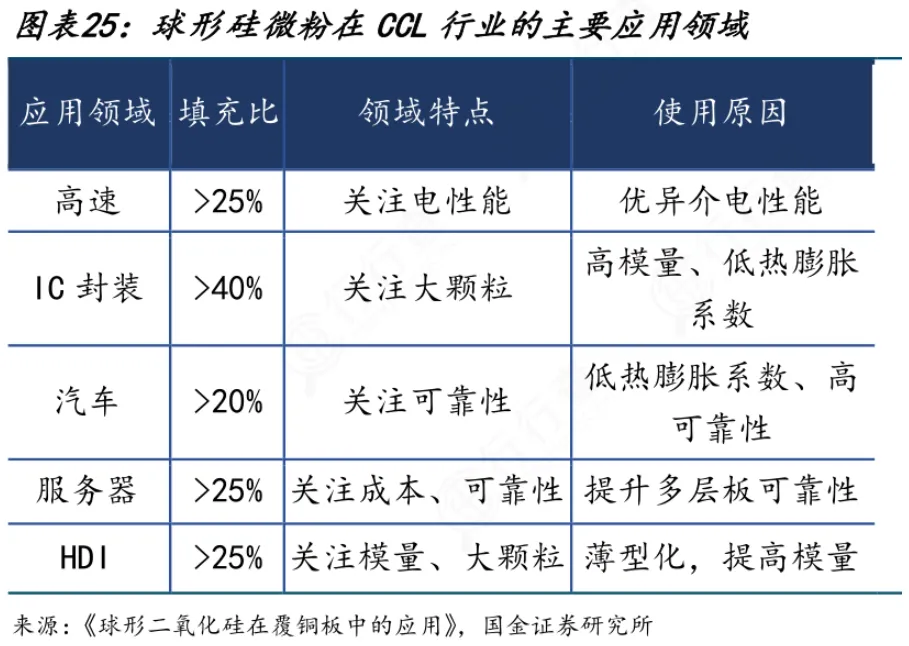

填料则可以微调性能。例如,硅微粉并非简单填充,它靠着纳米级分散能将树脂体系热导率提升约20%,吸水率压至0.04%以下——这对车载雷达PCB在高湿环境下的阻抗稳定性至关重要。这些年新导入的球形氧化铝填料,更在AI芯片封装基板中实现了局部散热效率的提升。

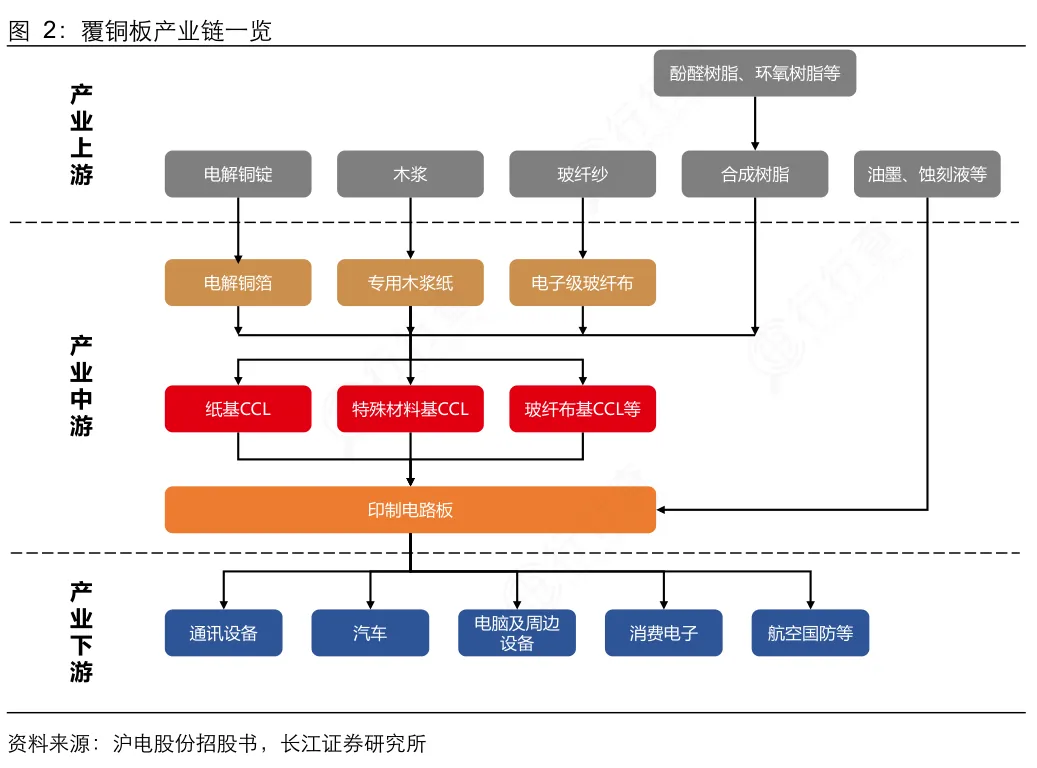

覆铜板产业链

产业链全景概览

上游:大宗材料主导,技术门槛正快速上移

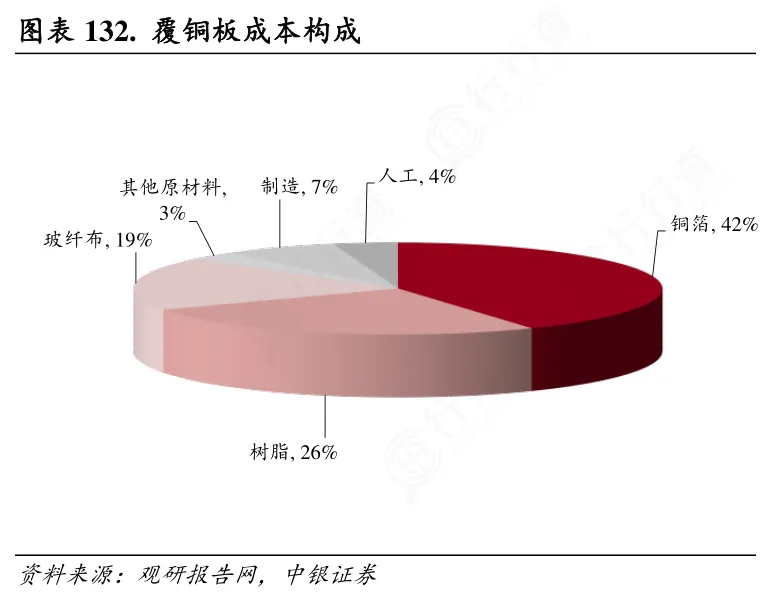

覆铜板行业上游已不再是简单的成本拼图,而是技术与产能双重卡位的战场。电子铜箔、电子级玻纤布、特种树脂(如高频PPE、PTFE、氰酸酯)构成三大核心原材料,合计占CCL总成本超85%。

据最新产业链拆解数据,铜箔占比约42%、玻纤布19%、树脂26%,结构稳定但权重动态迁移——AI服务器催生的细径电子布(Q布)和HVLP铜箔正加速替代传统型号。

中游:从规模制造转向性能定义权争夺

中游覆铜板制造环节已告别同质化竞争,演变为“材料配方+压合工艺+认证壁垒”三位一体的能力比拼。当前主流厂商聚焦M6–M10高速高频等级产品,其中M8级已批量导入英伟达GB200服务器供应链,M9处于客户验证尾声。

中游环节技术迭代节奏快,无卤、高导热、封装基板专用CCL渗透率在2025年突破12%,较2023年近乎翻倍。这一环节的核心特征是:认证周期长达6–12个月,客户粘性强,但产能扩张受制于压合机、涂布线等关键设备交付,形成事实上的“隐形产能天花板”。

下游:终端分化加剧,价值重心持续上移

下游应用中,AI服务器、800G光模块、车规级域控制器三大场景贡献了核心的高阶CCL增量需求,其中AI服务器单板CCL用量是传统PCB的2-3倍,且对Dk/Df值、热膨胀系数(CTE)提出毫米级控制要求。相较之下,消费电子领域虽仍占出货面积最大份额,但单价持续承压。

更深层的变化在于价值链重构:过去PCB厂掌握大部分加工利润,如今高阶CCL厂商通过材料定义权向上游延伸至树脂改性、铜箔表面处理,向下嵌入PCB厂NPI(新产品导入)流程,部分头部企业已实现从“卖板材”到“提供高频解决方案”的跃迁,行业价值正不可逆地向上游高端材料端汇聚。

覆铜板市场规模

根据台光电给出的数据,2025年全球覆铜板市场规模预计将超过150亿美元,2024-2027年高端CCL市场预计将以40%的年均复合增速快速发展。

(数据时间:2026-4)

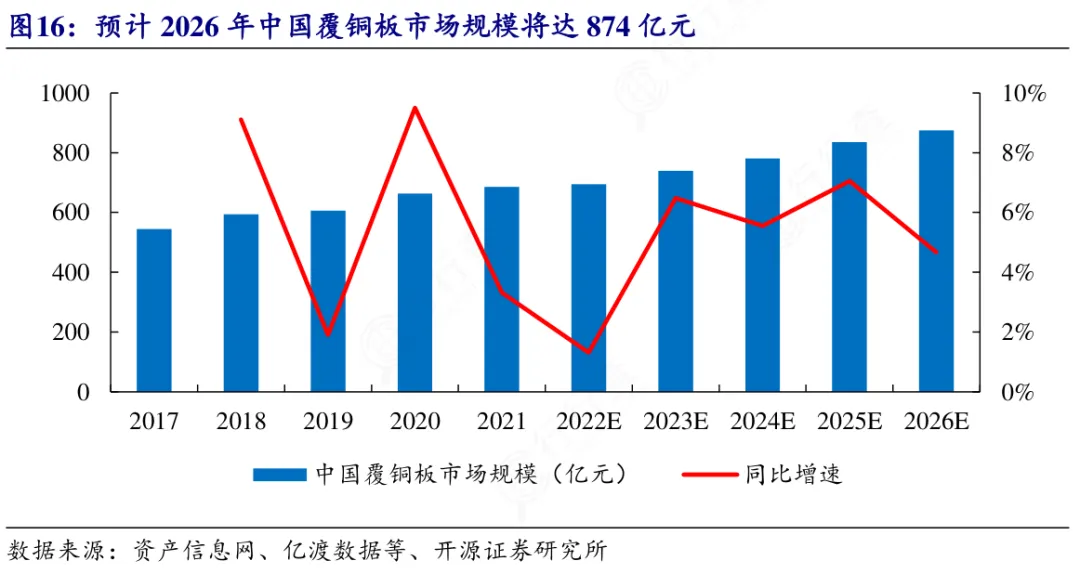

根据资产信息网等数据,我国覆铜板市场规模呈现逐年攀升的趋势,预计2026年国内覆铜板市场规模将突破800亿元。

(数据时间:2025-3)

覆铜板观点分析

行业爆火的核心因素:AI算力基建引爆高端材料结构性紧缺

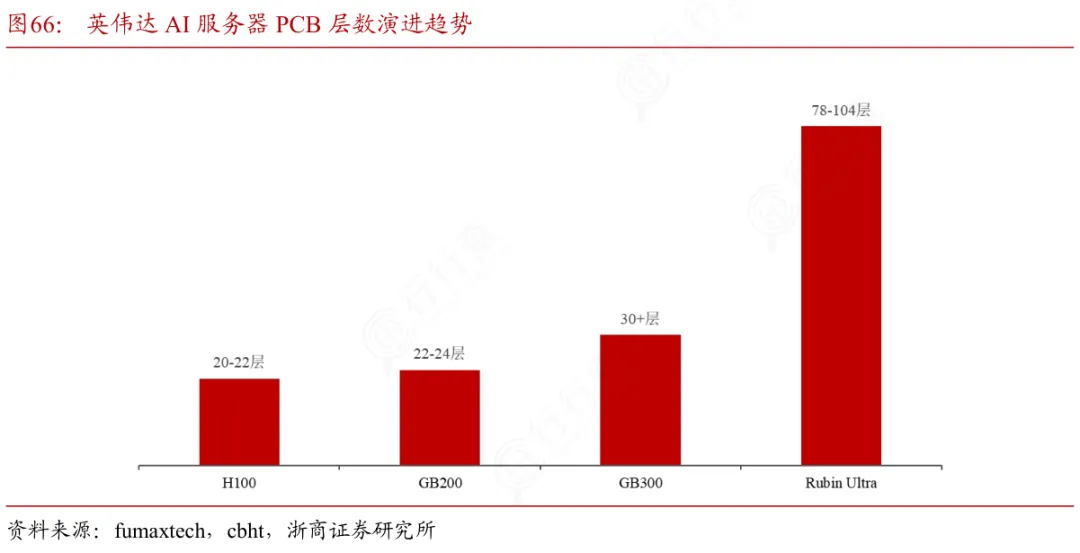

2026年覆铜板行业“爆火”,表面是涨价潮,本质是一场由AI服务器大规模部署触发的材料级供给侧重构。一台AI服务器PCB面积是传统服务器的2-3倍,且必须采用M8/M9高速CCL——这类材料对介电损耗、热膨胀系数、信号完整性要求极为苛刻,全球稳定供货厂商不足10家。

更关键的是,支撑M8/M9级CCL的高端Low-Dk电子玻纤布及Q布的产能已被AI订单“锁死”:细纤维织造使单台设备年产能暴跌70%,核心设备订单排至2029年。这不是周期性补库,而是算力硬件升级倒逼材料体系跃迁的市场刚需释放。

技术发展路径:M系列代际加速上移,M9量产与M10卡位成胜负手

行业已告别“泛高速化”阶段,进入精准代际竞争期。M7材料在AI服务器和5G基站中已广泛规模化应用;2026年是“M8+CCL”全面放量的元年,英伟达Rubin架构早期平台将直接拉动HVLP4铜箔组合需求。

而M9材料已完成核心认证,2026年Q2起进入批量验证阶段,其碳氢树脂+石英布(Q布)+HVLP5铜箔的复合体系,正成为下一代算力基础设施的准入门槛。

M10材料已于2026年一季度启动送样与测试,若进展顺利,计划2027年下半年实现量产,核心配套英伟达RubinUltra及Feynman两大AI服务器平台。未来,谁率先打通M10量产路径,谁就掌控了高端CCL的定价权。

覆铜板代表性企业

普通FR-4环氧玻纤布基覆铜板

海外:

松下工业(日本,普通FR-4,全球口碑领先)

Resonac(日本,无卤FR-4及环保材料领先)

国内:

建滔积层板(中国香港,全球最大CCL生产商,全系列规模覆盖)

生益科技(东莞,高端FR-4,成本与技术双优)

金安国纪(上海,中厚板FR-4,规模成本优势)

南亚塑胶(中国台湾/昆山,台资FR-4核心供应商,品质稳定)

华正新材(杭州,基础及中高端FR-4主力,国产替代先锋)

M系列高速覆铜板(M7-M10级)

海外:

松下工业(日本,Megtron系列是高速CCL绝对标杆,M8/M9级市占极高)

斗山电子(韩国,M8级CCL核心供应商,英伟达等AI链认证)

Resonac(日本,Low-Dk材料,高多层技术领先)

国内:

台光电子(中国台湾,无卤高速CCL主导,AI服务器OAM/UBB市占极高)

生益科技(东莞,大陆M9级率先突破并获认证,内资高速龙头)

台耀科技(中国台湾,M7/M8高速材料,高频性能优异)

联茂电子(中国台湾,M8/M9级CCL批量供应,网通及AI核心供应商)

南亚新材(上海,M7/M8CCL,通信与算力市场主力)

PTFE高频覆铜板(超低损耗)

海外:

罗杰斯(美国,PTFE/碳氢高频材料绝对标杆)

泰康利(美国,高频PTFE板,现隶属AGC集团,军工/雷达首选)

国内:

华正新材(杭州,PTFE高频材料突破者,5G及毫米波雷达替代)

生益科技(东莞,PTFE复合板/碳氢树脂板,基站通信验证)

中英科技(常州,高频PTFE板,5G基站主力)

金属基覆铜板(铝基/铜基)

海外:

贝格斯(美国,现隶属汉高,铝基覆铜板,导热材料领先)

松下工业(日本,高导热铜基/铝基覆铜板技术标杆,高功率应用)

国内:

生益科技(东莞,金属基CCL,新能源汽车及大功率电源主力)

建滔积层板(中国香港,铝基CCL规模龙头,性价比与供应链优势突出)

航宇新材(上海,特种金属基板及高导热材料细分领先)

挠性覆铜板(FCCL)

海外:

日东电工(日本,挠性覆铜板,超薄技术及高频材料领先)

住友化学(日本,PI基FCCL品质标杆,耐温性能优异)

有泽制作所(日本,高端FCCL及覆盖膜核心供应商)

国内:

台虹科技(中国台湾,全球FCCL和消费电子软板材料主力)

生益科技(东莞,内资挠性覆铜板,全链条配套)

方邦股份(广州,极薄铜箔)

陶瓷基覆铜板/基板

海外:

京瓷(日本,陶瓷基板全球龙头,半导体及大功率器件首选)

罗杰斯(美国,旗下Curamik为DBC/AMB基板,高导热性能)

东芝(日本,氮化硅陶瓷基板,轨交及新能源高压模块主力)

国内:

三环集团(潮州,氧化铝/氮化铝陶瓷基板)

富乐华(上海,DBC及AMB覆铜陶瓷载板,车规级突破)

国瓷材料(东营,上游高端陶瓷粉体,逐步向基板延伸)

(公开资料整理,行业研究分享,勿做投资建议)

每天更多热点赛道更新,会发布在行业情报站,包含 图文+视频+报告。

(END)

捷哥的行业宇宙

《图解100个产业链》作者

《图解100个商业模式》作者