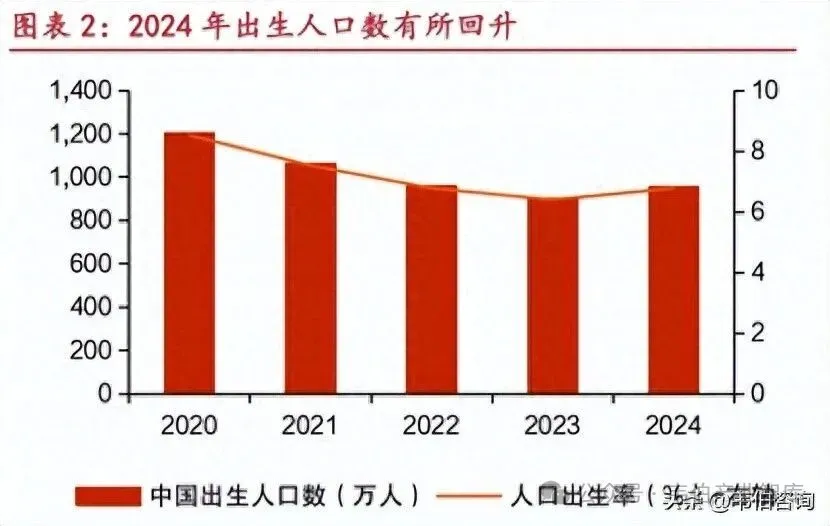

根据国家统计局,2024年中国出生人口数量954万人,比2023年增加52万人,自2017年以来首次回升。

与此同时,以95后、00后为代表的新生代妈妈群体更加注重优生优育,愿意为孩子提供更优质的生活环境,对母婴消费市场的消费观念和消费习惯都有全新的理念,母婴产品和服务也更加多元化。

2018-2024年,中国母婴消费市场规模稳步上升,2024年中国母婴消费市场规模为76299亿元,预计2027年中国母婴消费市场规模或将达89149亿元。

二、中国乳制品行业规模不断扩大,但奶类产量2024年有所下降

根据南方乳业招股书,中国乳制品行业于上世纪九十年代开始快速发展,2008年乳制品行业多年高速发展带来品质问题,消费者对国产乳制品的消费信心骤降,行业陷入信任危机。

2008年后,政府及相关部门颁布了多项政策,规范行业发展。

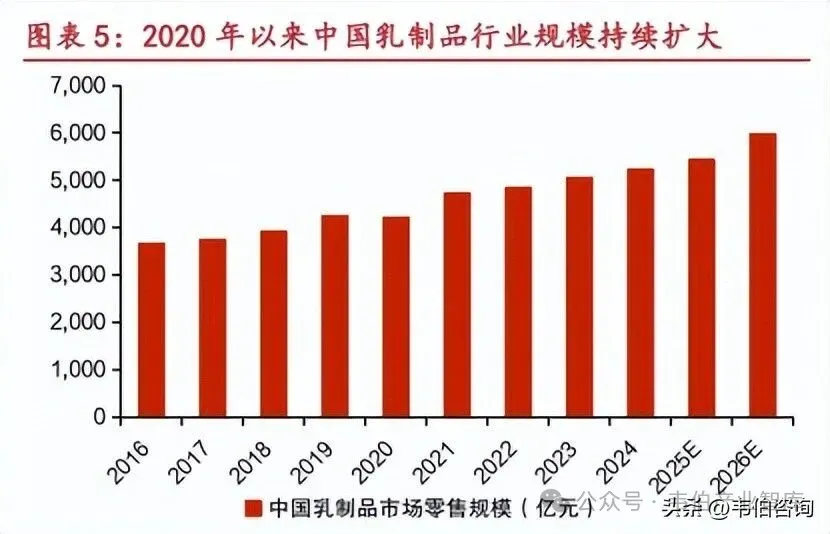

2010年以来,受益于中国经济的强劲增长、国民生活水平逐渐提高等宏观因素和消费者健康意识不断提升、乳制品分销网络日趋完善等行业因素的影响,中国乳制品行业一直保持稳健的发展态势。

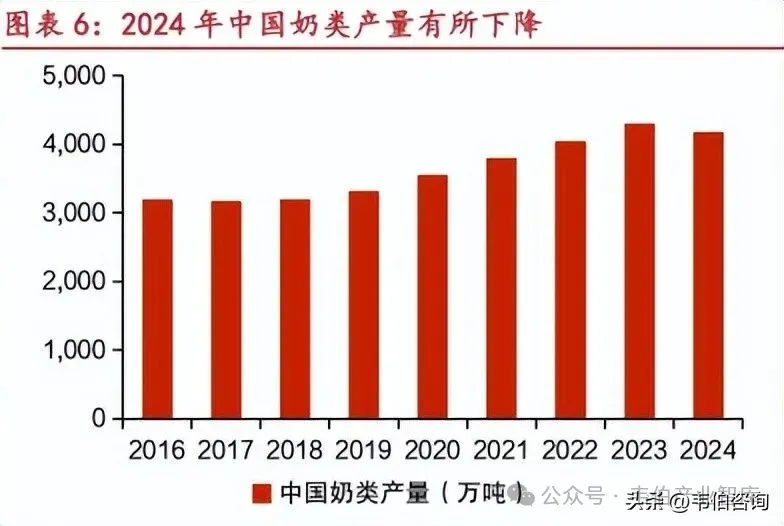

2024年,中国乳制品市场零售规模达到约5,216.70亿元,预计或将于2026年达到5,966.60亿元。近年来国内奶类产量整体呈上升趋势,于2023年达到高点;2024年因为生鲜乳市场供需失衡,导致生鲜乳价格持续下行,奶类产量小幅下降,预计2025年行业有望达到供需平衡。

三、目前乳制品行业的销售渠道仍以线下为主

线下渠道的搭建需要时间,但一旦成熟,便拥有相对较高的竞争壁垒,相对而言,线上渠道的优势在于不受地域限制,门槛较低,可借助互联网快速实现品牌及产品覆盖。

2022年,乳制品线上及线下零售额占比分别为17.50%和82.50%,线下传统超市和特大型卖场仍是目前乳制品最主要的零售渠道,但线上渠道和其他新零售渠道消费增速较快。

在消费升级的背景下,未来乳制品线上线下全渠道融合趋势或将不断深化,新兴的数字化营销方式及新零售渠道或将促进乳制品市场走向新高度。

2021-2024年,我国生鲜乳平均价格不断下降。

2018-2021年底,我国生鲜乳价格呈现整体上涨趋势,主产区平均原奶价格由2018年的3.37元/公斤上涨至2021年的4.29元/公斤,2022年以来受供给提升影响原奶平均价格持续下降,由2022年的4.16元/公斤,下跌至2024年的3.31元/公斤,下跌幅度达到20.43%。

出于对食品安全、长期稳定以及原奶成本浮动的考虑,各大乳企近年来持续加大对奶源的控制力度,行业供应链管控增强、产业链一体化布局趋势日趋明显。

内容目录

1.政策出台有望鼓励生育,或将刺激母婴行业发展

2.母婴产业链价值分化,英氏控股毛利率较高,孕婴世界营收增长提速

2.1.英氏控股:婴幼儿辅食领域领先企业,以科研体系构筑品牌壁垒

2.2.孕婴世界:数智化赋能,构建母婴连锁新生态

2.3.骑士乳业:立足黄金奶源带的一体化乳企

2.4.南方乳业:深耕西南乳制品市场,构建区域竞争壁垒

2.5.母婴产业链相关标的财务数据对比

图表目录

图表1:为鼓励生育国家及各地政府出台了相关政策

图表2:2024年出生人口数有所回升

图表3:母婴消费市场规模预计不断扩大

图表4:母婴产业链结构多元,涉及多个细分行业

图表5:2020年以来中国乳制品行业规模持续扩大

图表6:2024年中国奶类产量有所下降

图表7:2017-2022年乳制品线上零售额占比不断增加

图表8:我国生鲜乳平均价格自2021年以来不断下降

图表9:2019-2024年全球婴幼儿辅食市场CAGR

图表10:2019-2024年中国婴幼儿辅食市场CAGR

图表11:我国婴幼儿辅食市场整体规模处于第一梯队

图表12:我国婴幼儿辅食渗透率仍有提升空间

图表13:预计2025-2029年我国母婴连锁门店市场规模不断扩大

图表14:国内孕婴消费品线上渠道销售占比预计不断扩大

图表15:2024年三线及以下城市母婴专卖店市场规模占比最大

图表16:三线及以下城市母婴消费连锁门店销售规模增长率较高

图表17:英氏控股婴幼儿辅食主要产品

图表18:2025H1公司营收达11.3亿元(yoy+18.75%)

图表19:2024年婴幼儿辅食营收同比+5.5%(单位:万元)

图表20:2021-2024年婴幼儿辅食营收保持高占比

图表21:2024年线上和线下销售渠道营收增速放缓(单位:万元)

图表22:2024年线上销售渠道营收占比

图表23:英氏控股营运模式包含四大部分

图表24:英氏控股在婴幼儿辅食行业地位稳固

图表25:孕婴世界的产品包含食品、服装、纸品、用品等

图表26:2025H1孕婴世界营收为7.0亿元(yoy+43.4%)

图表27:2024年母婴用品代理销售与数智化业务营收增速均上涨(单位:万元)

图表28:数智化业务毛利率常年保持高位

图表29:按经营时长划分的加盟门店占比情况17

图表30:孕婴世界主要以商业特许经营模式开展业务

图表31:孕婴世界拥有4项核心技术

图表32:孕婴世界在可比公司中具有亮点

图表33:骑士乳业业务协调循环发展模式示意图

图表35:2021-2024年乳业营收不断增长(单位:万元)

图表36:2024年各业务毛利率均有所下滑

图表37:南方乳业产品涵盖低温、常温乳制品、含乳饮料等

图表38:2025H1归母净利润大幅增长

图表39:常温与低温产品为收入两大来源(单位:万元)

图表40:2021-2024年低温产品毛利率高于常温产品

图表41:经销模式成为收入核心,渠道结构完成转型

图表42:直销模式毛利率优于经销模式

图表43:骑士乳业和南方乳业增长势头领先于乳制品行业其他公司

图表44:母婴产业链各公司基本情况对比

图表45:南方乳业和英氏控股营收规模占优,骑士乳业和孕婴世界规模弹性相对较强

图表46:2021-2025H1英氏控股毛利率最高

图表47:2025H1四家公司净利率均有所提升

图表48:各公司销售费用和销售费用率对比

图表49:各公司管理费用及管理费用率对比

图表50:各公司研发费用及研发费用率对比

来源:华源证券;需要报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com