总体财务情况

概况

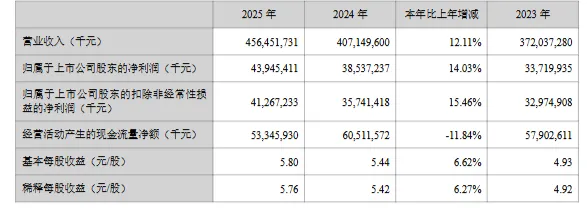

营收4564.52亿元,同比增长12.1%;归母净利润439.45亿元,同比增长14.0%;毛利率26.2%,与2024年基本持平;扣非净利润412.67亿元,同比增长15.46%。

其中Q4营收937.86亿元,同比增长5.69%,环比下降16.56%;Q4归母净利润60.62亿元,同比下降11.35%;Q4毛利率28.40%,同比增长0.62%;Q4扣非净利润41.27亿元,同比下降23.07%。

从整年度来看,收入和利润实现双位数增长,盈利能力稳步提升。毛利率保持稳定,说明公司在经济下行的情况下能够保持稳定,显示了韧性。

不过从Q4的数据来看,归母净利润同比下降11.35%,扣非净利润更是下降了23.07%,说明经济下行依然对公司的经营影响很大。一是同行持续打价格战,二个是国际环境动荡导致原材料成本持续上涨,特别是金属铜,三是国补对家电以旧换新的政策,对公司营收增效将会减小,即使是2026年家电以旧换新依然实行,但是家电使用寿命至少有3-5,大家电的使用寿命更是达到了8-10年,2025年更换了新家电之后,短时间内不会再更换了。整体家电市场依然是处于存量市场竞争,唯一有增量市场的地方是,AI机房的降温系统市场,在AI快速发展,AI机房建设加快,而需要的降温系统将会更多,不过在这一块有格力这个强力的对手,还需要观察。美的还是要看其他方面的发展。

各分部经营情况

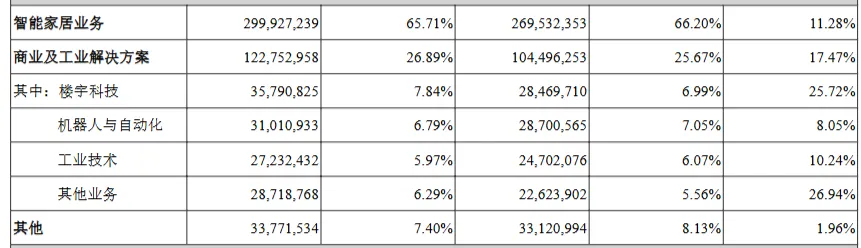

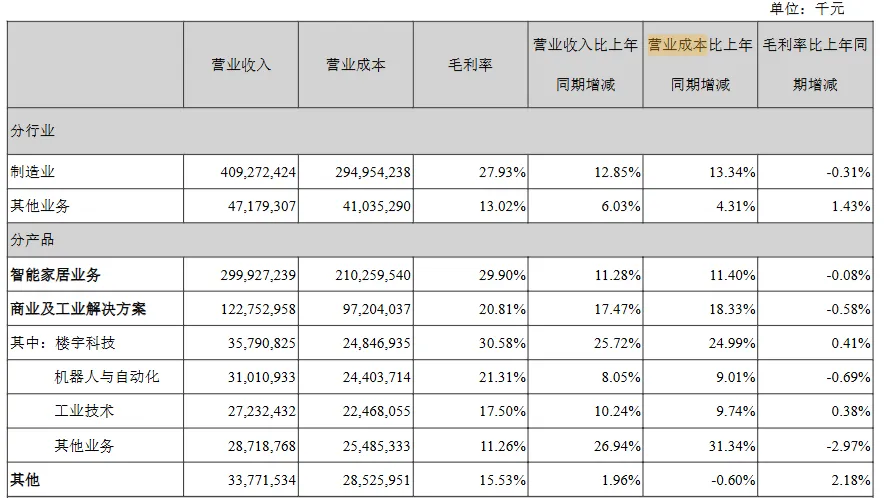

智能家居业务全年营收2999.27亿元,同比增长11.28%。

商业及工业解决方案1227.53亿元,同比增长17.47%;其中:

楼宇科技357.91亿元,同比增长25.72%;

机器人与自动化310.11亿元,同比增加8.05%;

工业技术272.32亿元,同比增长10.24%;

商业及工业解决方案其他业务287.19亿元,同比增长6.29%;

其他业务337.72亿元,同比增长1.96%。

从这里可以看到,占大部分营收的智能家居业务发展还可以,增速比总营收增速只是稍微低一点。商业及工业解决方案发展还可以,比公司全年营收增速要大;其中楼宇科技和其他业务发展得还不错,增速比总营收得增速还要大,楼宇科技业务中含有电梯业务,这有国补政策的作用,有些老旧房加装了电梯,故而这块业务增速也比较大;机器人与自动化、工业技术这一块相对公司内其他业务增速稍微低一点,不过相对现在经济下行大前提下,有这样的增长也算可以了。

海外发展还可以,同比增速15.92%,大于国内增速的9.40%。

下面看一下公司业务涉及到的行业发展情况:

1.家电行业

全年中国家电出口962.33亿美元,同比下降3.9%。据奥维云网(AVC)推总数据显示,2025 年国内家电(不含 3C)零售市场规模达到 8,931 亿元,同比下滑 4.3%。据奥维云网预测,2026 全年规模预计为 8,332 亿元,同比下滑 6.7%。

空调市场

据奥维云网推总数据,2025 年国内空调市场零售额 2,357 亿元,同比下降 0.4%。2025 年空调行业均价下降约 5%。大匹数空调挂机增长迅猛,2025 年 3 匹挂机线上增速达 50.7%,说明消费者对小空间大功率的空间节省需求。总体而言,空调行业销售量增加,但是利润反而下降,量增价减,这是家电行业的宿命。

洗烘市场

据奥维云网推总数据,2025 年国内洗衣机市场零售额 963 亿元,同比下降 4.6%;干衣机市场零售额 145 亿元,同比下降 10.4%

冰箱市场

根据奥维云网推总数据,2025 年国内冰箱市场零售额 1,271 亿元,同比下降 11.5%。冰箱行业价格,4000-8000中端价格段产品降幅显著,3000以下价格段产品则实现增长,在流量品与入门领域的价格竞争趋于白热化。

厨卫大电市场

根据奥维云网推总数据,2025 年国内厨卫大电市场整体零售额 1,613 亿元,同比下滑 8.5%,各品类均呈下行趋势,洗碗机、嵌入式微蒸烤机、烟机、燃气灶、热水器均下降,而末端净水(含净水器、净饮机、饮水机)市场零售额334.8亿元,同比增长2.2%,其中净饮机同比增长达到31.2%,不过该类产品占比不大,对整体而言影响不大。

小家电及清洁电器市场

根据奥维云网推总数据,2025 年国内厨房小家电整体零售额 633 亿元,同比增加 3.8%;国内清洁电器行业量额双增,零售额 471亿元销额、同比增长 11.3%;销量 3,550 万台、同比增加 17.0%;洗地机器人、蒸汽&热水洗地机及基站集尘吸尘器的线上零售额同比均大幅增长。

从整体市场而言,家电行业将继续承压,国内竞争将会加剧,还好公司出海和第二、第三增长线发展得还可以。

2.机器人与自动化

据国际机器人联合会(IFR)资料显示,2024 年全球工厂运行的工业机器人有 466.4 万台,同比增长 9%;全球工业机器人年安装量为 54.2 万台,年安装量已连续四年超过 50 万台。服务机器人市场持续增长,全球专业服务机器人(包括自主移动机器人 AMR)销量增长 9%,医疗机器人销量激增 91%,消费级服务机器人销量提升 11%。

另据 IFR 最新数据显示,从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看,2024年全球平均机器人密度再创新高达到 177,韩国机器人密度超过 1,200 并继续位列全球第一,2024 年中国国内机器人密度已提升至 567,继续超越德国和日本并保持世界第三。中国还有很大的发展空间。

根据 IFR 预测,2025 年全球工业机器人安装量将增长 6%,达到 57.5 万台;2025-2028 年机器人安装量的年度复合增速将达到 7%,并将于 2028 年突破 70 万台。

根据 MIR 睿工业报告,2025 年中国工业机器人全年销量超过 33.4 万 台,同比增长 13.6%,并预计 2026 年仍将继续维持两位数增长。

从上面的数据预测,机器人行业还会快速发展,而公司也会从中获得一杯羹。

3.楼宇科技行业

国内暖通、电梯及楼控的竞争格局,外资与合资品牌占比高,市场集中度较低,根据产业在线数据显示,2025 年,国内中央空调外资品牌占比约为 41%,持续下降,且在全市场仅有包括美的在内的四家厂商份额超过10%。碳达峰与碳中和涉及到能耗管理、数智化需求提升、国产替代,这里有着广大的发展空间,这既是挑战,也是机会,就看能不能够在其中,获得一定市场份额。

从这些市场数据来看,未来家电行业将会继续承压,国内将会更加严重,即使未来经济上下也会比较难,唯一的增量空间还是看国外市场;机器人与自动化、楼宇科技行业发展空间比较大,就看公司能力怎么样了,好在这两个方面公司比其他家电企业先走了几步,不过后续还要持续跟踪才行。

职工人数198570个,同比增加0.007%,变幅不大。其中销售人数15488个,同比增加1575个,增幅11.48%。增加了部分销售人员应对销售压力,整体而言变幅也不算很大, 比较稳定。

资产负债端

货币资金852.47亿元,同比下降39.29%,减少了541.63亿元,这个主要是

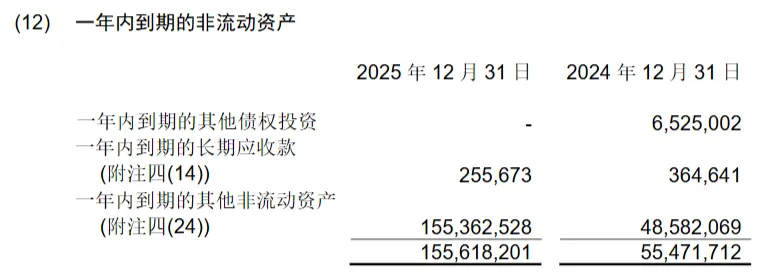

一年内到期的其他非流动资产增加1001.46亿元到1556.18亿元,增幅180.54%,这些资产主要是一些固定收益类产品为取得时期限为一年以内到期存放于金融机构的定期存款、货比性投资产品和大额存单。这些是为了获得更多的收益,是没啥问题的做法。

其他非流动资产下降43.57%到560.59亿元,也是一年以上到期的其他非流动资产转到一年内到期的其他非流动资产了。

无形资产216.19亿元,同比增长27.10%;商誉342.57亿元,同比增长15.81%。这两个项目增加,主要是收购合并其他品牌所产生,并且经过商誉减值测试,所收购的品牌价值是有所上涨,商标权也随着调整上涨。

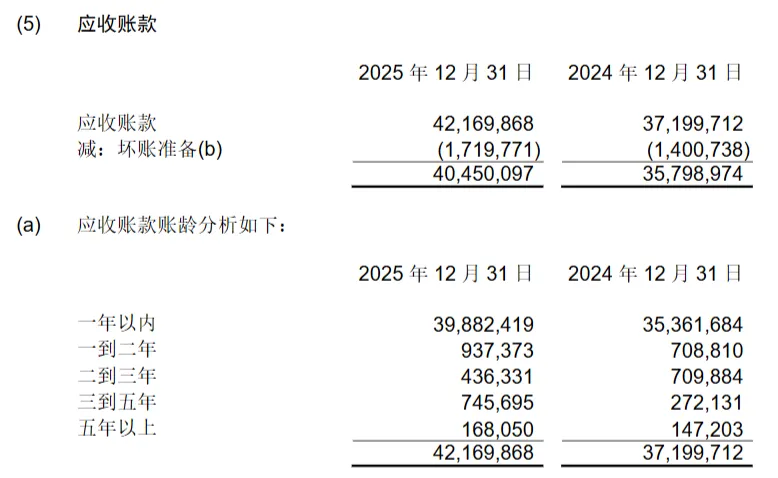

应收款项456.97,亿元,同比增长7.48%,增加的是应收账款。其中

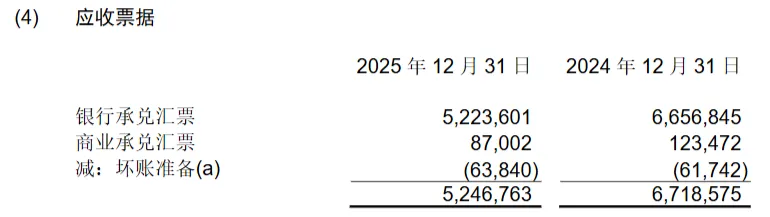

应收票据52.47亿元,同比下降21.91%;Q4-8.20亿元,同比下降446.60%。

应收账款421.70亿元,同比增加12.99%;Q4-60.22亿元,同比下降435.11%。其中增加的主要是一年以内的应收账款,2年以上增加的绝对额不算是很多,这个风险还算是可控。

应收款项融资149.35亿元,同比下降15.36%;Q4为5.21亿元,同比下降82.87%。

应收票据下降,而应收账款增加,说明公司放款的部分限制,承担了一定的风险,这是在经济下行的大环境情况下,没办法的事,好在应收账款的增速与营收增速相差不大。而且公司也在减少应收账款融资金额,这说明公司在控制相应的融资费用支出。

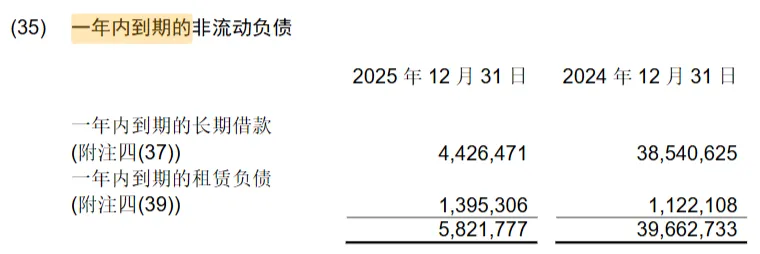

有息负债691亿元,同比下降23.05%;有息负债率11.36%,同比下降3.51pct。这是公司有意减少利息支出,控制的细项如下面所列:

一年内到期的非流动负债同比下降85.32%,下降到58.22亿元,同比减少了336.41亿元。

其中一年内到期的长期借款减少341.15亿元,降幅88.52%; 一年内到期的保证借款减少293.31亿元,降幅99.35%,几乎完全没有了; 一年内到期的信用借款减少47.71亿元,降幅53.01%。

故而短期借款439.05亿元,同比增加41.59%,增加了128.96亿元,这个也不必太过于担心了!

利润表

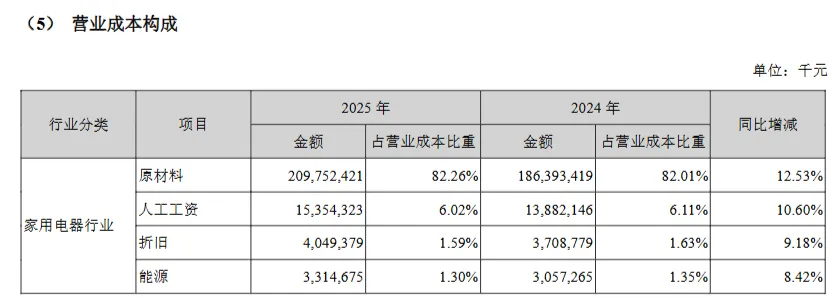

营业成本3359.90亿元,同比增长12.15%,略微大于营收增速;毛利率26.39%,同比下降0.03pct;这一块变幅不是很大。净利润率9.71%,同比提升0.24pct。

Q4营业收入933.95亿元,同比增长5.92%;营业成本668.70亿元,同比增长5.01%;毛利率28.40%,同比提升0.62pct;净利润率6.27%,同比下降1.17pct。Q4的成本控制得还可以,就是费用增速这一块略微比营收增速大一点。

营业成本增速大于营收增速,主要是原材料涨价,原材料同比增长12.53%,国际环境动荡,导致了许多原材料上涨。

家电行业还是比较艰难的行业,进入存量市场阶段,本身发展达到发展的瓶颈期,竞争加剧,加上经济下行,同行难免出现只为了生存下去,而难免出现价格战,再叠加国际环境动荡,使得各种金属材料成本上升,前段时间还风传家电的几家龙头企业签议使用铝代铜的说法,虽然后续不了了解,但也说明家电行业面临巨大的成本压力。公司依然能够保持毛利率微跌,和净利润率微涨,说明管理层工作做得挺好。

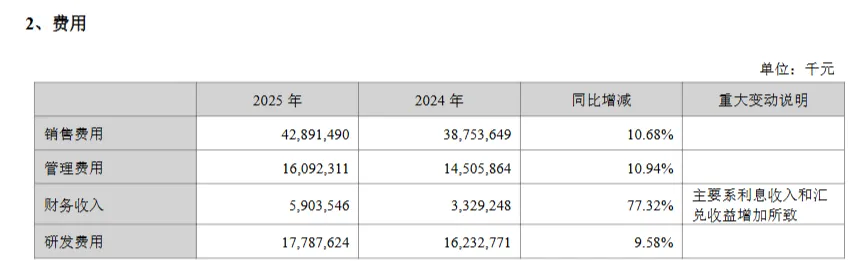

销售费用428.91,同比增长10.68%;销售费用率9.40%,同比下降0.12pct。Q4销售费用100.56亿元,同比增长1.90%;销售费用率10.77%,同比下降0.42pct。

管理费用160.92亿元,同比增长10.94%;管理费用率3.53%,同比下降0.04pct。Q4管理费用51.16亿元,同比提升23.42%;管理费用率5.48%,同比上涨0.78pct。

财务费用-59.04亿元,同比下降77.32%;财务费用率-1.29%,同比下降0.48pct。Q4财务费用8.46亿元,同比提升343.48%;财务费用率0.91%,同比上涨1.30pct。

研发费用177.88亿元,同比增长9.58%;研发费用率3.90%,同比下降0.09pct。Q4研发费用48.43亿元,同比提升0.25%;研发费用率5.19%,同比下降0.29pct。

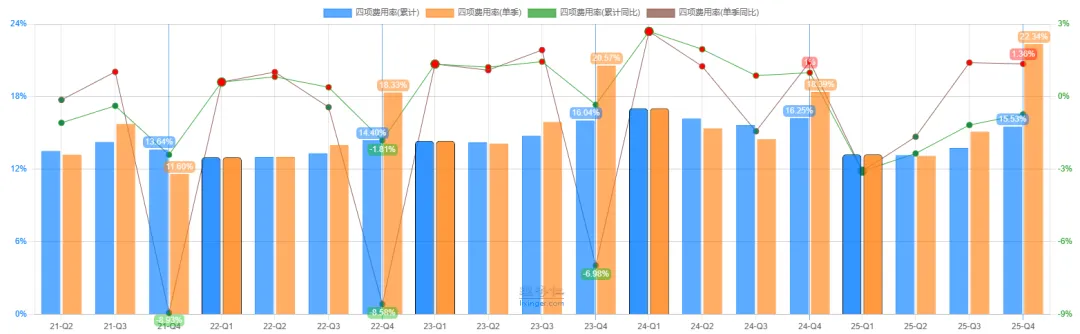

四项费用率15.53%,同比下降0.72pct;Q4四项费用率22.34%,同比提升1.36pct。费用率控制得还可以 前两年费用率提升之后又开始下降了。

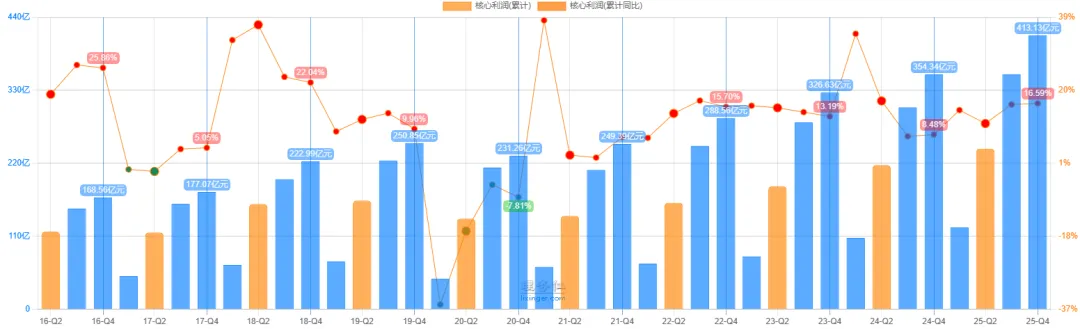

核心利润413.13亿元,同比增长16.59%;Q4核心利润58.83亿元,同比增长18.21%。

核心利润率9.01%,同比提升0.35pct;Q4核心利润率6.27%,提升0.66pct。核心利润率与净利润率相差不大,说明公司主要精力放在主营业务上!

年度分红

每股分红3.8元(含税),约计分红金额285.87亿元,再加上年中每股分红0.5元、分红金额34.48亿元,两次分红合计320.35亿元,占年度净利润73%。

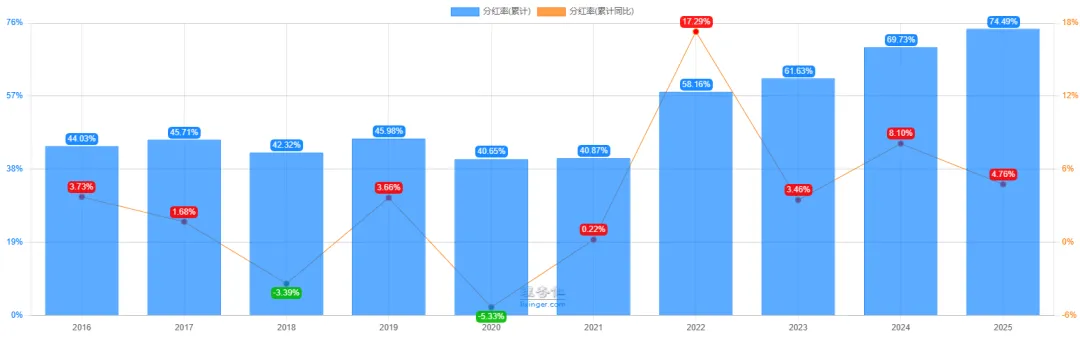

近四年分红额是逐渐提升,2025年的分红率达到了74.49%,越来越高了。

再加上去年到今年三月份两次回购方案合计130亿元,分红加回购,已超过年度净利润,可见公司的强劲、现金流稳健、净利润赚回来的是真金白银,也可见管理层对信心。

整体而言,智能家居业务由于国补以及海外发展还不错,在经济下行大环境下,依然保持两位数的增长,楼宇科技、工业技术都发展还不错,机器人与自动化发展虽然稍微落后于其他业务,不过发展也算满意。接下来就看国补推动效用下降之后,家电发展情况如何,以及现在机器人行业流行,公司的机器人与自动化发展如何了。

估值

国内家电算是发展到顶峰,没有向上空间,只是保持不减少,而海外家电市场开发与收购海外家电品牌、机器人与自动化、智能家居,未来发展应该还算不错,保持10%增速也是可以达到。三年后净利润打个8折439*1.1^3*0.8=467,给25倍市盈率,砍一半,按照现在76.05亿股本来算,也就76左右,目前来看还是低估。最近公司一直在回购,是不是在用同一套估值方法 ?

?

强烈声明

本文仅为本人投资记录,文中任何操作或看法,均可能充满本人的偏见和错误。

文中提及的任何个股,都有腰斩的风险。请坚持独立思考, 自己的买卖决策,责任自己承担!