下载报告:PDF完整版文尾获取

※每日持续分享各领域最新前沿行业报告,拓宽深度市场认知,拆解底层商业逻辑,深挖多维行业洞察,把握时代发展趋势。

1.全球新能源汽车市场格局与增长驱动力

1.1全球及区域市场销量与渗透率演变

1.1.1全球主要市场新能源汽车销量结构与增长趋势

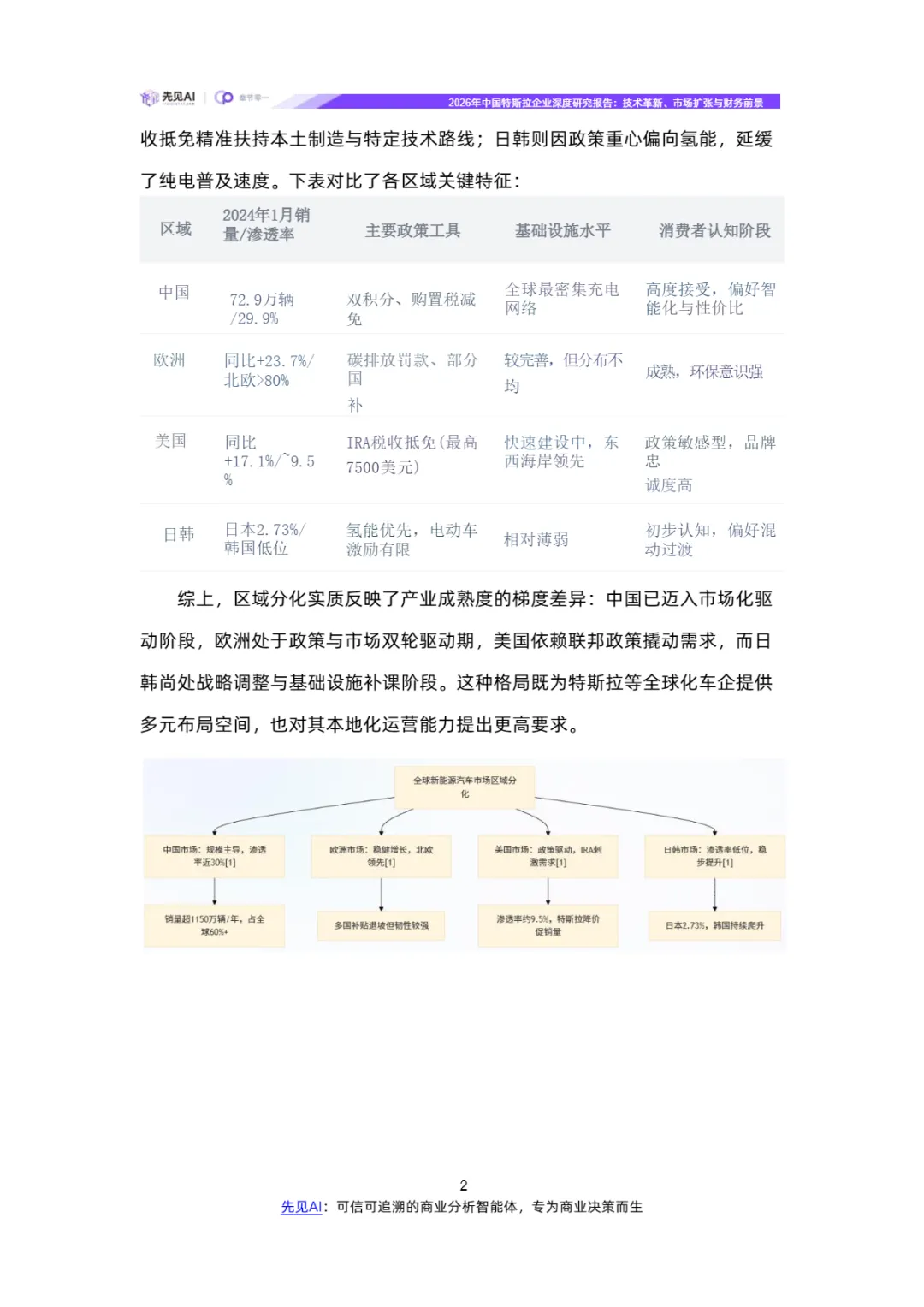

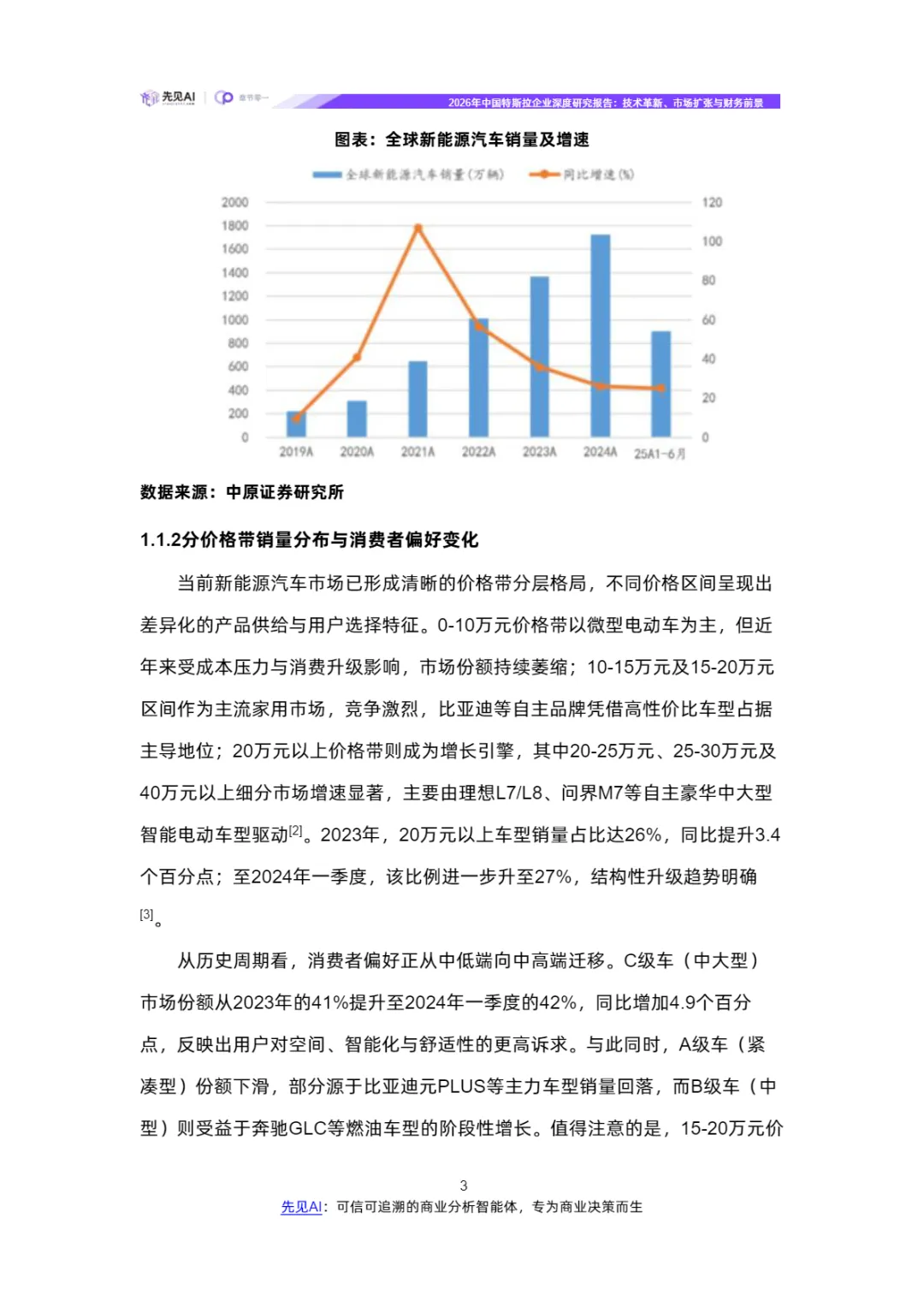

全球新能源汽车市场呈现显著的区域分化格局,各主要市场在销量规模、增长节奏及驱动机制上展现出差异化特征。中国作为全球最大新能源汽车市场,2024年1月销量达72.9万辆,同比增长78.8%,渗透率达29.9%;全年预计销量将超过1150万辆,占全球总销量(预计1800万辆)的六成以上[1]。欧洲市场虽面临部分国家补贴退坡压力,但整体仍维持稳健增长,2024年1月销量同比增长23.7%,北欧国家如挪威、瑞典持续领跑渗透率水平[1]。相比之下,美国市场增速相对温和,2024年1月同比增幅仅为17.1%,但受益于《通胀削减法案》(IRA)的税收抵免政策,特斯拉等头部企业通过价格策略有效刺激需求,推动渗透率创新高至9.5%左右[1]。日本与韩国则处于市场培育初期,2023年10月日本新能源汽车渗透率仅为2.73%,销量1.08万辆;韩国同期渗透率亦处低位,但均呈稳定上升态势[1]。

从增长节奏看,中国市场已进入规模化扩张阶段,插电混动车型增速显著超越纯电动车,出口量同步攀升(2024年1月出口10.1万辆,同比增21.7%)[1]。欧洲市场增长趋于平稳,政策退坡对短期需求构成扰动,但消费者接受度高支撑长期韧性。美国市场则呈现政策强驱动特征,IRA法案直接降低购车成本,成为销量增长的核心推力。日韩市场受限于高电价(日本)及氢能源战略优先级,电动化进程相对滞后,但本土车企如丰田、日产正加速电动车型投放以应对全球趋势[1]。

政策导向、基础设施与消费者认知共同塑造区域销量结构。中国依托“双积分”政策与完善的充电网络,形成以自主品牌为主导的多元化竞争格局;欧洲依赖碳排放法规倒逼转型,但各国补贴差异导致市场碎片化;美国则通过联邦税收抵免精准扶持本土制造与特定技术路线;日韩则因政策重心偏向氢能,延缓了纯电普及速度。下表对比了各区域关键特征:

综上,区域分化实质反映了产业成熟度的梯度差异:中国已迈入市场化驱动阶段,欧洲处于政策与市场双轮驱动期,美国依赖联邦政策撬动需求,而日韩尚处战略调整与基础设施补课阶段。这种格局既为特斯拉等全球化车企提供多元布局空间,也对其本地化运营能力提出更高要求。

获取此报告PDF完整版

快速把握市场格局,了解企业分布。 获取关键数据,如规模、增长、价格。 洞察技术发展趋势,把握创新方向。 分析市场走向,预测需求与热点。 评估政策影响,理解政策导向。 剖析竞争对手,了解其战略与产品。 发现行业机遇与挑战,提前布局。 获得专业见解,借鉴成功与失败经验。 为决策提供信息,降低风险。

助企业战略规划,明确发展方向。 优化企业运营,提升资源利用效率。 助投资者评估价值,降低投资风险。 为政策制定提供参考,引导产业升级。 推动行业创新,提升竞争力。 促进企业合作,实现资源共享。 提高应变能力,快速响应市场变化。 构建可持续行业生态。 提升行业认知与决策水平。

免责声明:以上报告均系本平台通过公开、合法渠道获得,版权归原撰写/发布机构所有,如涉侵权, 请联系我们及时删除;内容为推荐阅读仅供参考学习,如对内容存疑请与原撰写/发布机构联系。