本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

福耀玻璃工业集团股份有限公司成立于1991年改制,1992年6月在福建省福州市注册成立,总部位于福建省福清市。公司A股在上海证券交易所上市(股票代码:600660),H股在香港联合交易所上市(股票代码:3606)。公司控股股东为三益发展有限公司,实际控制人为曹德旺先生。公司主要从事汽车用玻璃制品、浮法玻璃及汽车饰件的生产及销售,产品商标为"福耀"。公司是一家全球化研发、设计、制造、配送及售后服务一体化的汽车玻璃解决方案提供商,为全球各种交通运输工具提供安全玻璃、汽车饰件全解决方案。

二、公司目前所处的发展阶段:

福耀玻璃目前处于成熟发展期向智能化、数字化转型的新阶段。2025年是公司创业近五十年的重要节点,2026年将迎来创业50周年里程碑。公司正处于"二次创业"的关键转型期,全面深化数字化与智能化转型,致力于打造"数字福耀"。公司从传统的汽车玻璃制造商向"为客户提供汽车玻璃解决方案"转型,产品从单纯的遮风挡雨功能向智能座舱组成部分演进,成为与外界感知与交互的平台。公司同时积极推进全球化布局,国内外双轮驱动,并在汽车"新四化"(电动化、网联化、智能化、共享化)趋势下,大力发展高附加值产品。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

第一,品牌优势:福耀是一家有强烈社会责任和使命感的公司,"福耀"品牌是全球汽车玻璃行业最具影响力的品牌之一,赢得了全球汽车厂商、用户、供应商、投资者的信赖,品牌是福耀最核心的竞争力。

第二,人才团队优势:福耀培训了一支有激情、热爱玻璃事业、团结进取的在业界有竞争力的经营、管理、技术、质量、工艺、设计、IT团队。截至2025年末,公司拥有研发人员6,338人,占公司总人数的14.90%,其中博士研究生14人,硕士研究生544人,本科生3,844人。研发团队年龄结构合理,30岁以下2,668人,30-40岁2,295人,40-50岁1,055人。

第三,财务体系与流程优化优势:福耀规范、透明、国际化的财务体系和基于ERP的流程优化系统,为实现数字化、智能化提供了坚实基础。

第四,产业生态优势:福耀建成了较完善的产业生态,包括砂矿资源、优质浮法技术、工艺设备研发制造、多功能集成玻璃、延伸到铝饰件产业、全球布局的R&D中心和供应链网络;独特的人才培训、成才机制,共同形成系统化的产业优势"护城河"。

第五,专业专注战略优势:专业、专注、专心的发展战略能快速响应市场变化和为客户提供有关汽车玻璃、汽车饰件的全解决方案(Total Solution)。

第六,技术创新优势:公司持续引领技术创新,智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、平齐式钢化夹层玻璃等高附加值产品占比持续提升,2025年占比较上年同期上升5.44个百分点。公司2025年研发投入19.13亿元,占营业收入的4.18%,研发费用同比增长14.03%。

第七,全球化布局优势:海外布局合理,生产运营前移至国际客户,为海外市场发展提供更快、更有价值的服务,客户服务能力不断提升。2025年境外资产占总资产比例为36.15%,境外子公司福耀玻璃美国有限公司2025年营业收入折人民币79.17亿元,净利润折人民币8.84亿元。

3、重要财务指标分析:

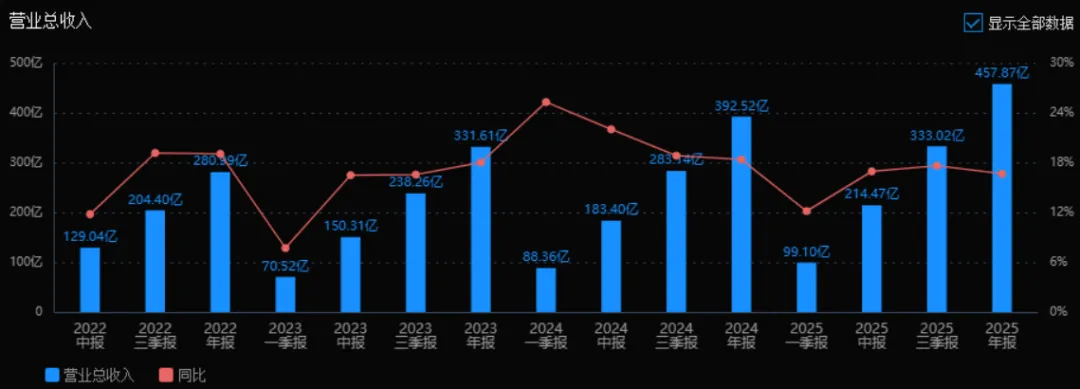

1)营业总收入:

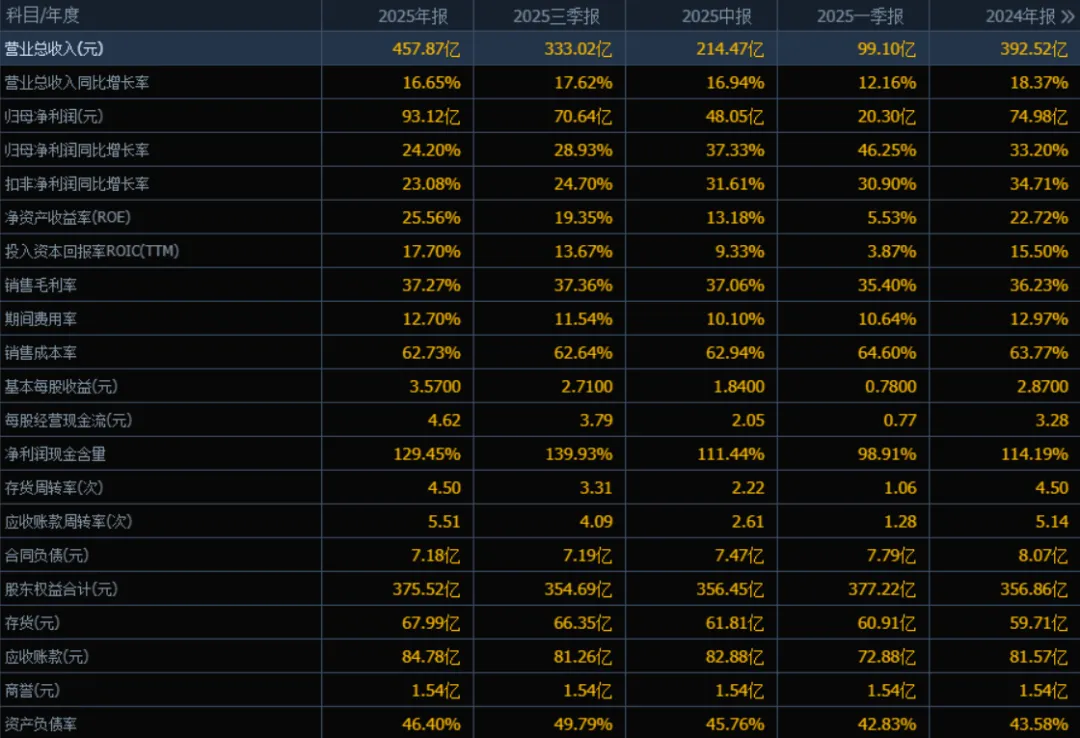

2025年营业总收入为 457.87亿元,相较于2024年的392.52亿元增长了 16.65%。评价:公司营收保持两位数稳健增长,增速略低于2024年的18.37%,但仍处于较快扩张阶段,显示出较强的市场拓展能力。

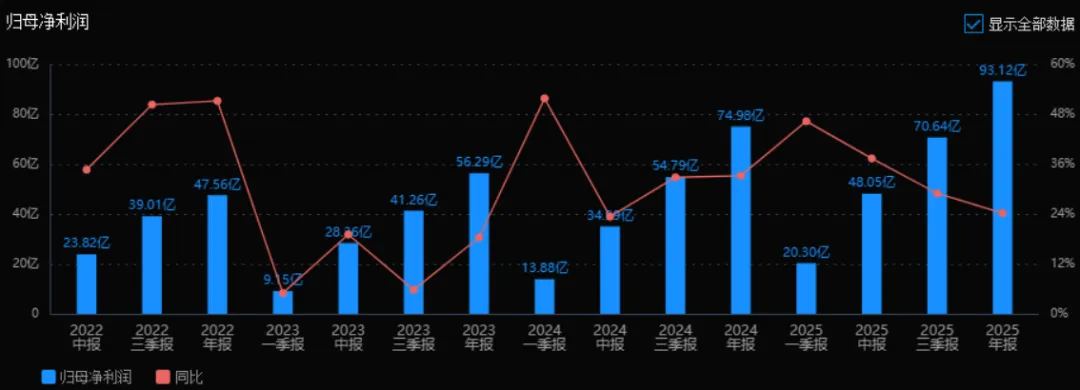

2)归母净利润:

2025年归母净利润为 93.12亿元,相较于2024年的74.98亿元增长了 24.20%。评价:净利润增速高于营收增速,表明公司盈利能力增强,规模效应或成本控制有所体现。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为 25.56%,ROIC为 17.70%;2024年ROE为22.72%,ROIC为15.50%。两者均有提升。评价:ROE和ROIC双双提升,且ROE超过25%,说明公司股东回报和资本使用效率优秀,盈利质量较高。

4)销售毛利率:

2025年销售毛利率为 37.27%,2024年为36.23%,同比提升。评价:毛利率稳中有升,说明产品定价能力或成本控制能力增强,有利于利润端改善。

5)期间费用率:

2025年期间费用率为 12.70%,2024年为12.97%,略有下降。评价:费用控制有所优化,为利润增长提供了正面贡献。

6)销售成本率:

2025年销售成本率为 62.73%,2024年为63.77%,同比下降。评价:成本率下降与毛利率提升相对应,说明公司单位收入对应的成本减少,经营效率提升。

7)净利润现金含量:

2025年净利润现金含量为 129.45%,2024年为114.19%,有所提升。评价:净利润现金含量持续超过100%,表明公司盈利的现金保障能力强,利润质量高。

8)存货周转率和应收账款周转率:

2025年存货周转率为 4.50次(与2024年持平),应收账款周转率为 5.51次(2024年为5.14次,略有提升)。评价:存货周转保持稳定,应收账款周转加快,说明公司运营效率良好,回款能力增强。

9)应收账款和存货:

2025年应收账款为 84.78亿元(2024年为81.57亿元),存货为 67.99亿元(2024年为59.71亿元),两者均有所上升。评价:随着营收增长,应收账款和存货绝对额上升具有一定合理性,但需关注应收账款增速是否超过营收增速。

10)资产负债率:

2025年资产负债率为 46.40%,2024年为43.58%,略有上升。评价:负债率仍处于合理区间(低于50%),财务风险可控,适度加杠杆有助于支持业务扩张。

总结性评价:

该公司2025年整体经营表现稳健且高质量。营收和净利润均实现两位数增长,且净利润增速超过营收增速,盈利能力增强。ROE和ROIC双双提升,资本回报效率优秀。毛利率上升、成本率和费用率下降,体现出良好的成本控制和运营管理能力。净利润现金含量高,盈利质量扎实。运营效率方面,应收账款周转加快,存货周转稳定。资产负债率略有上升但仍处于健康水平。总体来看,该公司成长性与盈利质量兼备,财务结构稳健,是一家经营能力较强的企业。

4、品牌质量及客户资源:

品牌影响力及美誉度:福耀品牌在全球汽车玻璃行业具有极高的影响力和美誉度,是全球汽车玻璃行业的领导者。公司秉承"敬天爱人,止于至善"的企业宗旨,坚守"做好一片玻璃"的初心,以质量为根基、以技术为核心,产品质量达到国际一流水平。公司全面推行"四品一体双驱动"经营管理模式,实现"高性能、高稳健、高绩效"的质量目标,运用"质量一票否决制",不断完善全员、全过程、全价值链的质量管理体系。公司产品符合IATF 16949质量体系标准,质量水平与世界领先水平同步,达到同类型国外产品的最高水准。

客户分布及具体名称:公司向中国、美国、英国、香港、德国、日本等多个国家及地区的配套及配件客户销售汽车玻璃。按产量计,公司的配套客户包括全球前二十大汽车生产商以及中国前十大乘用车生产商。2025年,公司前五大客户(均为独立第三方汽车玻璃客户)占集团收入的21.79%,最大客户占收入的6.34%,与最大客户的合作关系保持长达20年以上。具体客户名称因商业保密未完全披露,但涵盖全球主要汽车制造商。公司不存在依赖主要客户的情况,客户结构分散且稳定。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

汽车玻璃行业是汽车产业链的重要组成部分,为汽车工业提供配套支持。汽车玻璃主要包括夹层玻璃(由两层或两层以上的汽车级浮法玻璃用一层或数层PVB材料粘合而成的汽车安全玻璃)和钢化玻璃(将汽车级浮法玻璃经过加热到一定温度成型后快速均匀冷却而得到的汽车安全玻璃)。上游主要为浮法玻璃原料(石英砂、纯碱)、PVB原料、能源(天然气、电力)等;下游为汽车整车制造商(OEM配套业务)和售后维修市场(ARG配件业务)。

当前汽车"电动化、网联化、智能化、共享化"(新四化)已成为汽车产业发展的潮流和趋势,汽车不再是一个简单的交通工具,正朝着一个可移动的智能终端转变。汽车新四化的发展使得越来越多的新技术集成到汽车玻璃中,推动汽车玻璃朝着"安全舒适、节能环保、美观时尚、智能集成"方向发展。

2、行业的市场容量及未来增长速度:

根据中国汽车工业协会统计,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创新高,继续保持在3000万辆以上规模。截至2025年度,中国汽车产销已连续十七年稳居全球第一。

从全球汽车工业结构看,发展中国家新车产量和汽车保有量占比均不断提升,但汽车的普及度与发达国家相比差距仍然巨大。美、日、德等发达国家每百人汽车保有量均超过50辆,而中国2025年每百人汽车保有量仅约26辆,中国与主要发达国家汽车保有量水平还有比较大的差距。相对于中国人口数量、中等收入人群占比、人均GDP等因素,中国潜在汽车消费潜力巨大。

新能源汽车渗透率不断提升,智能汽车也已经进入到大众化应用的阶段。根据行业趋势,全球汽车玻璃市场规模预计将持续稳定增长,年增长率与汽车产销量增长基本同步,预计未来几年全球汽车玻璃市场规模将保持5%-8%的年均增长速度。

3、公司的市场地位:

福耀玻璃是全球汽车玻璃和汽车级浮法玻璃设计、开发、制造、供应及服务一体化解决方案的领导企业,按产量计是全球最大的汽车玻璃生产商。公司在国内汽车玻璃市场占有率超过70%,在全球汽车玻璃市场占有率超过30%,稳居全球第一。公司是全球前二十大汽车生产商以及中国前十大乘用车生产商的主要配套供应商,行业龙头地位稳固。

4、公司的竞争对手:

全球汽车玻璃行业的主要竞争对手包括:日本的旭硝子(AGC)、法国的圣戈班(Saint-Gobain)、日本的板硝子(NSG/Pilkington)等。这些企业与福耀玻璃共同构成全球汽车玻璃行业的第一梯队。其中旭硝子和圣戈班是全球性的综合玻璃制造商,业务涵盖建筑玻璃、汽车玻璃等多个领域;福耀玻璃则专注于汽车玻璃领域,专业化程度更高。

5、公司对于竞争对手的竞争优势:

第一,专业化优势:福耀玻璃专注于汽车玻璃领域近五十年,专业化程度远高于综合性玻璃制造商,技术积累更深,产品迭代更快。

第二,成本优势:公司通过垂直整合(拥有浮法玻璃生产能力)、全球布局(在欧美地区建厂当地生产与销售)、精益管理(全面预算管理、五星班组建设)等方式,构建了显著的成本优势。

第三,响应速度优势:公司奉行"技术领先和快速反应"的品牌发展战略,生产运营前移至国际客户,能够快速响应客户需求,与客户同步设计、制造、服务。

第四,高附加值产品优势:公司在智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、平齐式钢化夹层玻璃等高技术附加值产品领域布局领先,产品占比持续提升。

第五,产业链延伸优势:公司延伸产业链,布局汽车饰件业务,既解决汽车玻璃集成所需的饰件,又有利于延伸业务,发挥与汽车玻璃的协同效应,进一步增强与汽车厂的合作黏性。

第六,全球化服务优势:公司在全球拥有多个生产基地和R&D中心,能够为客户提供本地化、及时化的服务,增强客户黏性。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露的信息、公司正在投资兴建的项目和产能、行业发展趋势以及公司现状,对未来三年利润增长情况进行推测分析:

2026年增长预测:

增长驱动因素:第一,行业自然增长。中国汽车市场在国家促消费政策(优化限购政策、汽车下乡、以旧换新、新能源汽车购置税减免延续至2027年底等)推动下,预计2026年汽车产销将保持5%-8%的增长,带动汽车玻璃需求同步增长。第二,产能扩张释放。2025年安徽合肥、福清阳下、本溪浮法、匈牙利等重点项目已相继投产,2026年将实现全年满产运营,产能规模跨越式提升。第三,高附加值产品占比持续提升。智能全景天幕玻璃、可调光玻璃、抬头显示玻璃等产品占比在2025年提升5.44个百分点的基础上,2026年预计继续提升3-5个百分点,推动毛利率进一步优化。第四,上海铝件、重庆铝件、安徽饰件、安徽模具等新项目建设加速推进,将为2027年及以后增长奠定基础。

预计2026年归母净利润增长15%-20%,达到107-112亿元区间。其中约60%来自行业自然增长和存量业务优化,40%来自2025年投产项目在2026年的产能释放和运营效率提升。

2027年增长预测:

增长驱动因素:第一,2026年加速推进的上海铝件、重庆铝件、安徽饰件、安徽模具等新项目在2027年陆续投产,形成新的产能增量。第二,匈牙利等海外项目进入稳定运营期,海外市场贡献进一步提升。第三,数字化与智能化转型成效显现,"数字福耀"建设降低运营成本、提升生产效率。第四,AI技术深度融合于研发设计、生产管理、市场分析与客户服务等核心环节,推动业务智能化升级,实现从专业赋能到技术驱动增长的跨越。第五,汽车新四化持续深化,智能玻璃、集成化玻璃产品需求旺盛,公司产品结构进一步优化。

预计2027年归母净利润增长12%-18%,达到120-132亿元区间。其中约40%来自行业自然增长,60%来自新项目建设投产带来的产能扩张和效率提升。

2028年增长预测:

增长驱动因素:第一,2026-2027年建设的多个新项目在2028年全面达产,产能释放进入高峰期。第二,全球化布局更加完善,国内外双轮驱动格局成熟,抗风险能力增强。第三,公司在智能玻璃领域的技术护城河进一步巩固,产品溢价能力增强。第四,产业链延伸战略成效显现,汽车饰件、铝件等业务与汽车玻璃主业形成良好协同,贡献增量利润。第五,精益管理和数字化转型的综合效益充分释放,成本控制能力持续增强。

预计2028年归母净利润增长10%-15%,达到132-152亿元区间。其中约30%来自行业自然增长,70%来自前期项目产能完全释放和产业链协同效应。

三年年均增长率推测:

综合2026-2028年的增长预期,三年年均复合增长率(CAGR)预计在12%-18%区间,中位数约15%。这一增长预期基于以下假设:全球及中国汽车市场保持稳定增长,无重大地缘政治冲突或贸易政策剧烈波动;公司新项目建设按计划推进,无重大延期;原材料价格和汇率保持相对稳定;公司数字化转型和AI应用取得预期成效。

需要特别说明的是,2026年公司预计全年资金需求498.62亿元,其中资本支出77.30亿元,主要用于新增项目持续投入以及其他改造升级。本报告期购建固定资产、无形资产和其他长期资产支付的现金为61.64亿元,其中安徽配套汽玻、安徽配件汽玻及安徽浮法项目资本性支出合计约17.99亿元,福建配套玻璃项目资本性支出约11.32亿元,美国汽车玻璃项目资本性支出约9.83亿元。这些投资将在未来三年逐步转化为产能和利润贡献,支撑公司持续稳健增长。

同时,公司面临的风险因素包括:全球经济政治形势错综复杂,地缘政治冲突、贸易政策波动可能影响海外业务;汽车智能化、集成化趋势对技术发展提出更高要求;汇率波动、原材料价格波动等成本因素可能影响盈利水平。若上述风险因素超预期演化,实际利润增长可能低于上述预测区间。

预测公司发展速度:

1、PEG估值法:

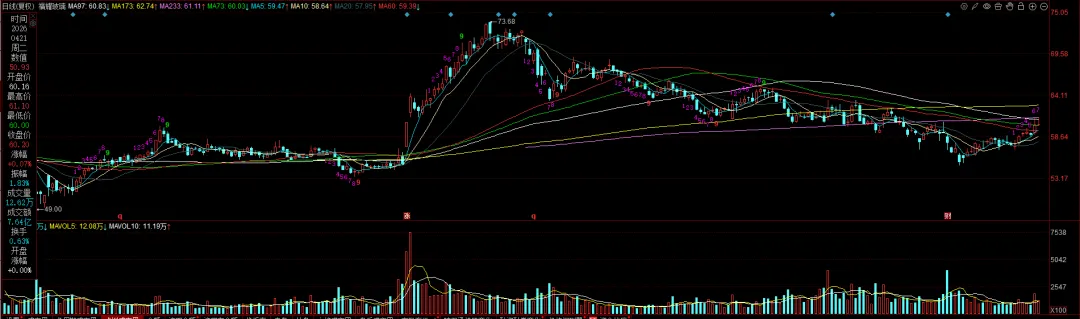

静态PE、动态PE、最新价分别为:16.86、16.86、60.16

注:$福耀玻璃$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。