朋友们好呀~

咱今天继续来聊腾讯2010年的财报,这一年发生了大名鼎鼎的“3Q大战”,但从财报数据来看,根本看不出大战后的硝烟。

2010年——山雨欲来风满楼 伯克希尔哈撒鹅启程

2009年恒生指数上涨5.32%,收于21860点,沪深300指数上涨5.32%,收于23035点。

2010年腾讯本公司权益人应占盈利80.54亿元(归母净利润),同比增长56.2%,股价收于168.9港币,同比上涨0.24%,总市值2697亿元(18.36亿股,港币兑人民币汇率1:0.87元),对应倍33PE。

从股价来看,这一年的股价挺风平浪静的,全年还微涨了0.24%,和前一年的大涨237%相比,真是小巫见大巫了,不过具体来看可就没有这么平静了。

全年最高点达到了193港币,最低点是120.4港币,相差73.4港币。分月来看,1月就暴跌了13.83%,从145港币下跌至最低137.5港币,最后收于145.2港币;

然后开始在涨涨跌跌中温和上涨,一直到10月份,从177港币涨到全年最高193港币,最后收于175港币,而到了最后两个月,基本上是温和下跌至年末收盘172.7港币。

梳理这个过程也发现自己真没有技术分析的天赋,单单看这些密密麻麻的涨跌都挺头疼的,还是看归母净利润上涨56.2%这个比较实在?

回到这一年的财报本身,咱还是先从资产负债表看起

资产负债表

资产端还是比较干净的,9.2%固定资产,11.5%的可供出售金融资产,4.8%的应收账款,32.7%初定为期超过三个月的定期存款以及29%的现金及现金等价物,展开来看看:

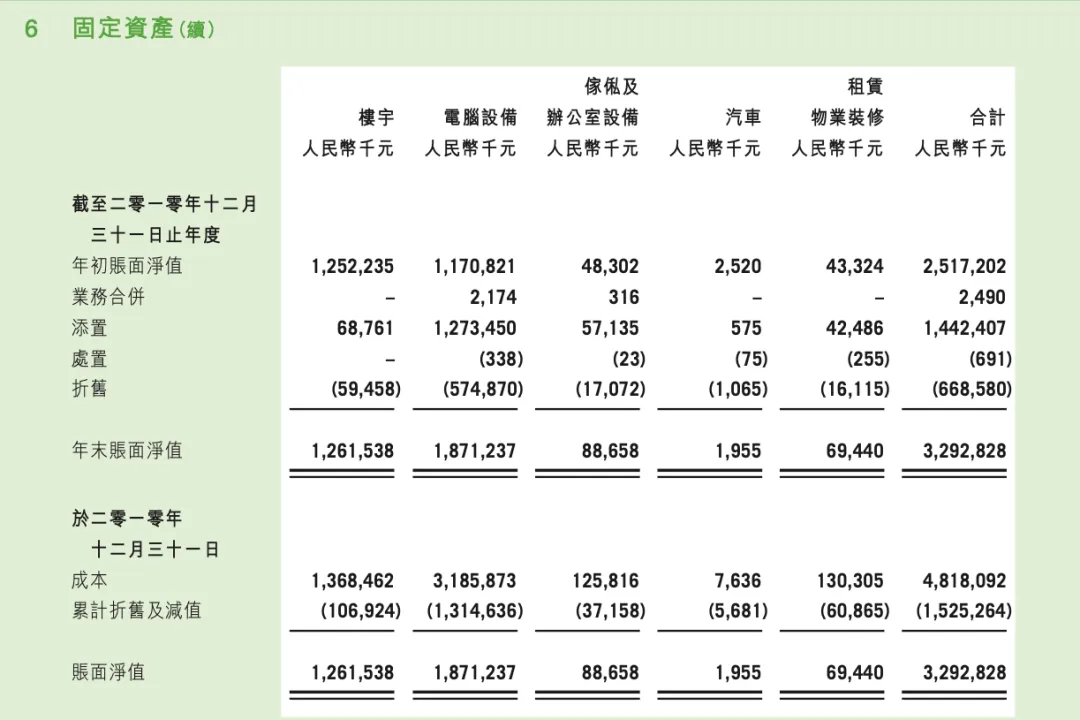

固定资产方面,这块占比是有所下降的,从14.4%至9.2%,绝对数字提升,从前一年的25.17亿元增长至这一年的32.9亿元,楼宇变化不大,基本都是12亿元左右,增加主要在电脑设备,从前一年的11.7亿元增长至这一年的18.7亿元。

说明公司还是为新业务的增长购置了足够的电脑设备,可以看出公司在面临移动互联网爆发前夜,也是储备了足够的装备的。

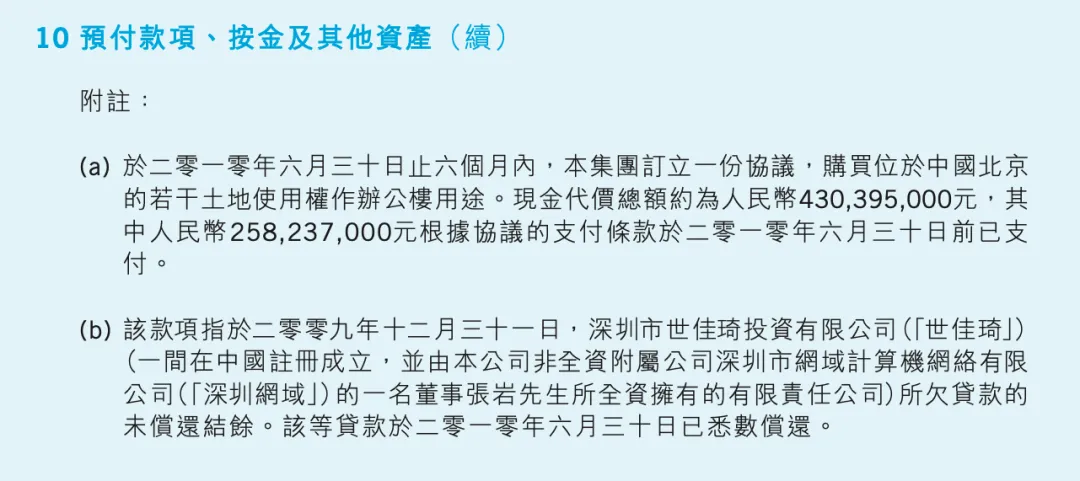

结合在建工程来看,绝对金额不大,3.86亿元,占比1.1%,主要是预付款里面花4亿元买的花四个亿买的北京的办公楼,地点在北京市海淀区西北旺路10号院9号楼

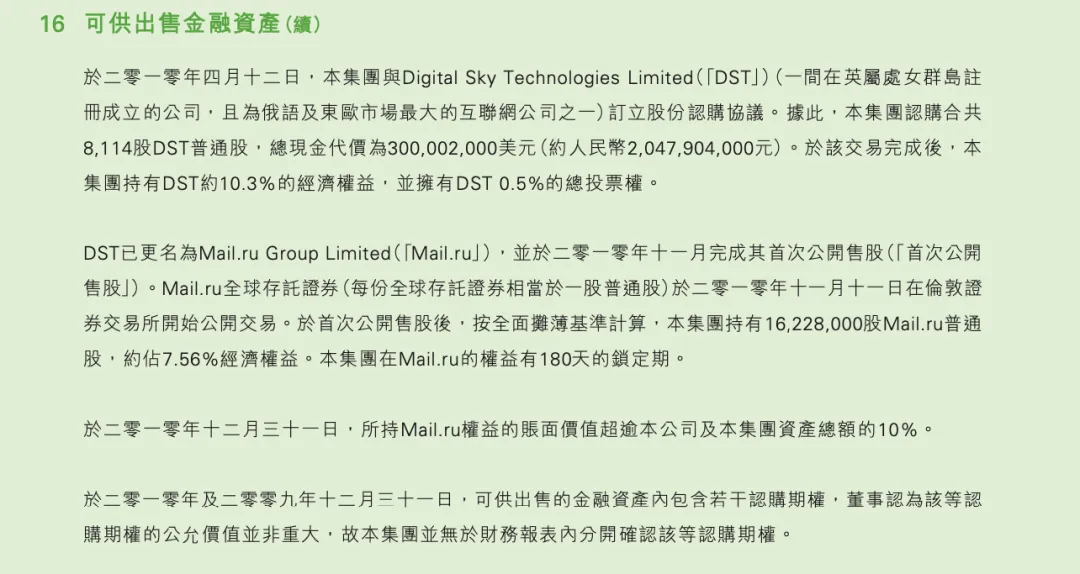

可供出售金融资产方面,这块是变化最大的板块,前一年金额仅有1.53亿元,今年大幅提升至41.3亿元,占总资产的占比从0.9%上升至11.5%,说明腾讯大幅度提升了对外投资规模。

具体来看,这部分主要包括两块,上市公司股权和非上市公司股权,公司持有上市公司部分主要是Mail.ru Group Limited 7.56%的股权,价值38.69亿元,是大头这家公司原名是DST(后改名Mail.ru Group),是俄罗斯互联网巨头,主要做社交网络(比如VK,类似微信)、游戏和电商。

在可供出售金融资产里面有具体解释这笔投资,腾讯在2010年4月12日入股投资这家公司,而这家公司在2010年11月完成IPO,公司持有7.56%的股权,锁定期180天,这个投资应该和3Q大战关联不大,主要还是扩展海外业务,想打开俄语市场。

而到了2021年,这家公司被国有化了,而腾讯也退出了其投资。

非上市公司部分持有了4家:

韩国的Nexon(《地下城与勇士》开发商)

中国的网龙(《魔域》开发商)

印度的Ibibo(社交游戏平台)

中国的搜狗(搜索服务)。

这部分股权比例基本在8%-20%之间,不寻求控制权的投资,也是腾讯对外投资策略的改变,寻求财务投资,而不是寻求并购。

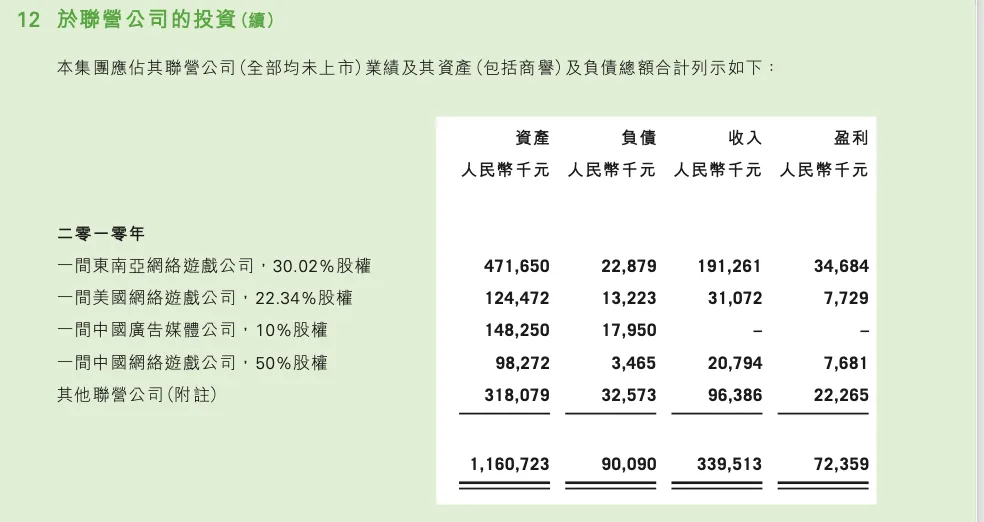

除了可供出售金融资产的占比提高,另一块体现腾讯对外投资规模大幅度提升的部分是【与联营公司投资】,这块占比变化不大,从占总资产的2.7%提升至3%,但绝对数字增长不小,从4.77亿同比增长124%至10.7亿元。

主要是增加了几级公司的投资,财报上披露的比较模糊,我问了一下元宝具体的公司名称

东南亚那家是Garena(现在叫Sea),美国的是Riot Games(做《英雄联盟》的),广告媒体是华扬联众,网络游戏是网龙

这四笔投资收益都还不错

Garena(现为Sea):从游戏代理起家,后来孵化出电商平台Shopee,成为东南亚科技巨头。腾讯2022年减持了部分股份,但Sea依然是“腾讯+阿里”的混合体。

Riot Games:靠《英雄联盟》火遍全球,2015年被腾讯全资收购。现在除了LOL,还在开发新游戏,比如《Valorant》。(上一期游戏篇的主角?)

华扬联众:深耕数字营销,现在是国内头部广告公司,但和腾讯的合作关系没有前两家那么紧密。

网龙:后来发展得挺猛的,主要靠“游戏+教育”双引擎,游戏方面,《魔域》依然是招牌,还推出了《英魂之刃》等新作。教育方面,收购了普罗米休斯、Edmodo等国际公司,产品覆盖190多个国家

2025年,网龙和沙特合作推动教育数字化,还宣布了6亿港元的股东回报计划,未来会继续深耕AI+教育

这两块占比的提升都反映了腾讯大幅度提升了对外投资的力度,这也和3Q大战后反思息息相关,咱留到后面聊3Q大战一起展开。

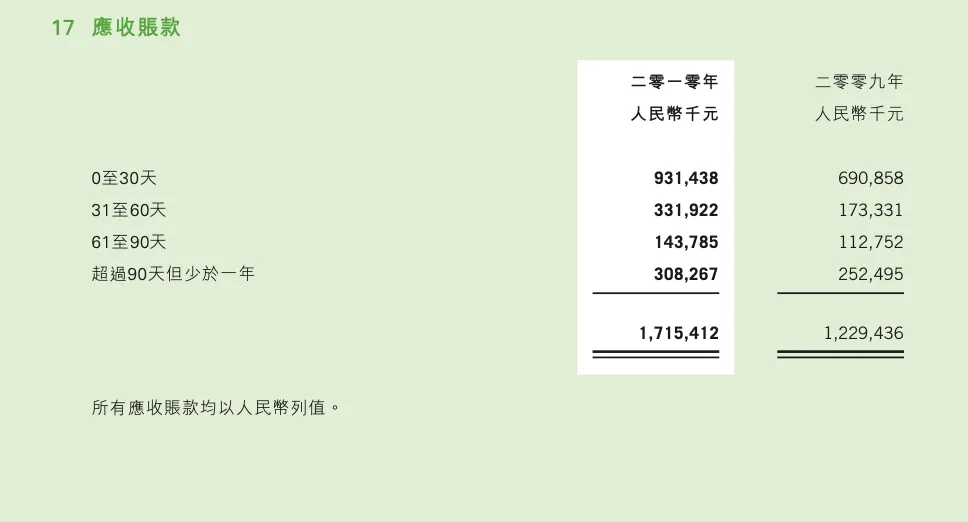

应收账款方面占比有所下降,占总资产比例从7%下降至4.8%,绝对金额有所上升,从12.3亿同比增长39%至17.2亿元。

具体比例来看,基本也集中至0-30天,占比达到54.3%,但同时31-60天的比例有所提升,从14.1%提升至19.3%,31-60天占比的增多主要是从两块减少得来,一方面是0-30天的占比下降,另一块是60天以上的比重在下降,整体看,公司的账期在缩短,好事儿。

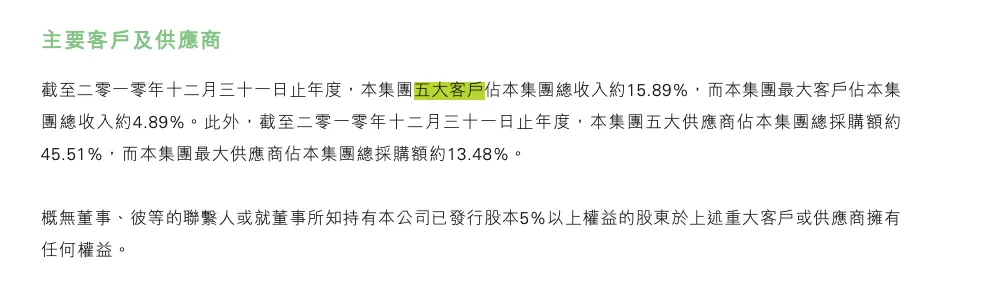

减少的原因,主要是公司业务集中化,话语权会增强,能够更快从客户这里回款,这点从前五大用户集中度可以得到印证:前五大用户的集中度从前一年的10.85%上升至15.89%,占比提升。

1、游戏业务爆发:《穿越火线》《DNF》等代理游戏收入激增,来自韩国Nexon等合作伙伴的分成款计入大客户范畴

2、移动增值服务集中化:电信运营商(如中国移动)的SP业务结算占比提高;

3、广告头部效应:宝洁、可口可乐等快消巨头增加了社交广告投放

现金储备来看,也就是初定为期超过三个月的定期存款加上现金及现金等价物,这两块达到总资产的51.7%,占据半壁江山啊,具体来看,32.7%的三个月以上的银行存款,绝对金额从去年的53亿增加到了今年的117亿,利率不算高,2.17%。

再看一些小的科目,无形资产方面,这块的变化挺有意思的,年初占比来看总共2.68亿的无形资产,其中是6223万的商誉,1.5亿的电脑软件及技术,5166万的特许权;而到了年底则变成了3.02亿的商誉,2.3亿的电脑软件及技术以及1410万的特许权。

说明公司大幅度增加了收购比例,由此形成了对应的商誉,也从侧面印证公司进入对外收购期。

再来看负债端:

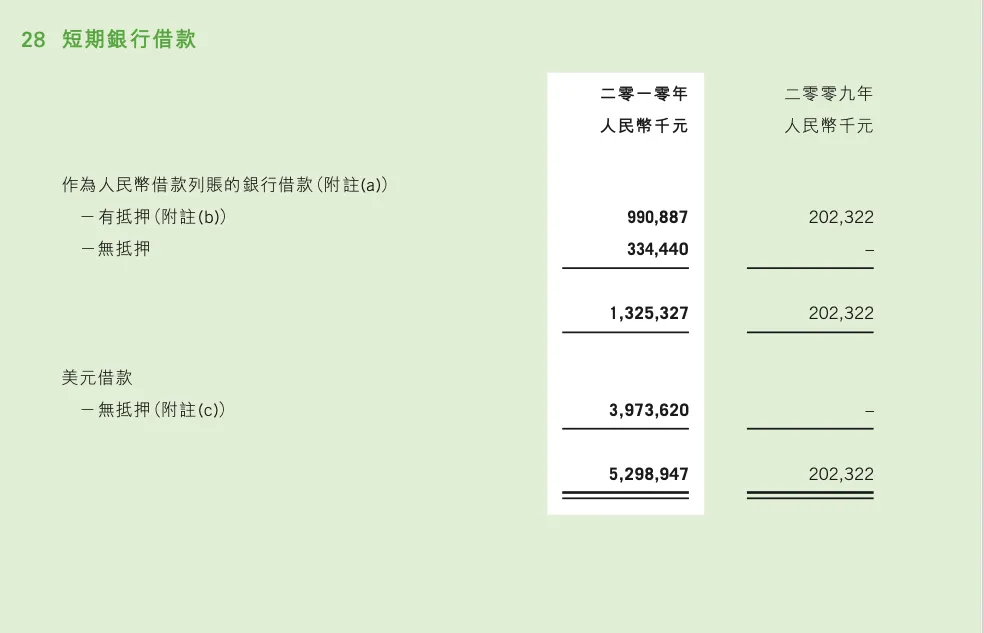

6.9%递延所得税负债,9.9%的应付账款,21.4%的其他应付款及预提费用,37.9%的短期银行借款以及19.7%的递延收入。

一个最显著的变化,就是出现了52.9亿元,占比达到37.9%的短期银行借款,这块乍看下来有点“大存大贷”的意味,账上不缺钱,却在借钱,不过客观来说,腾讯这块并不是所谓现金造假,而是为海外扩张留足子弹:

先来看这部分短期借款的具体组成:人民币借款13.25亿元,美元借款39.73亿元。

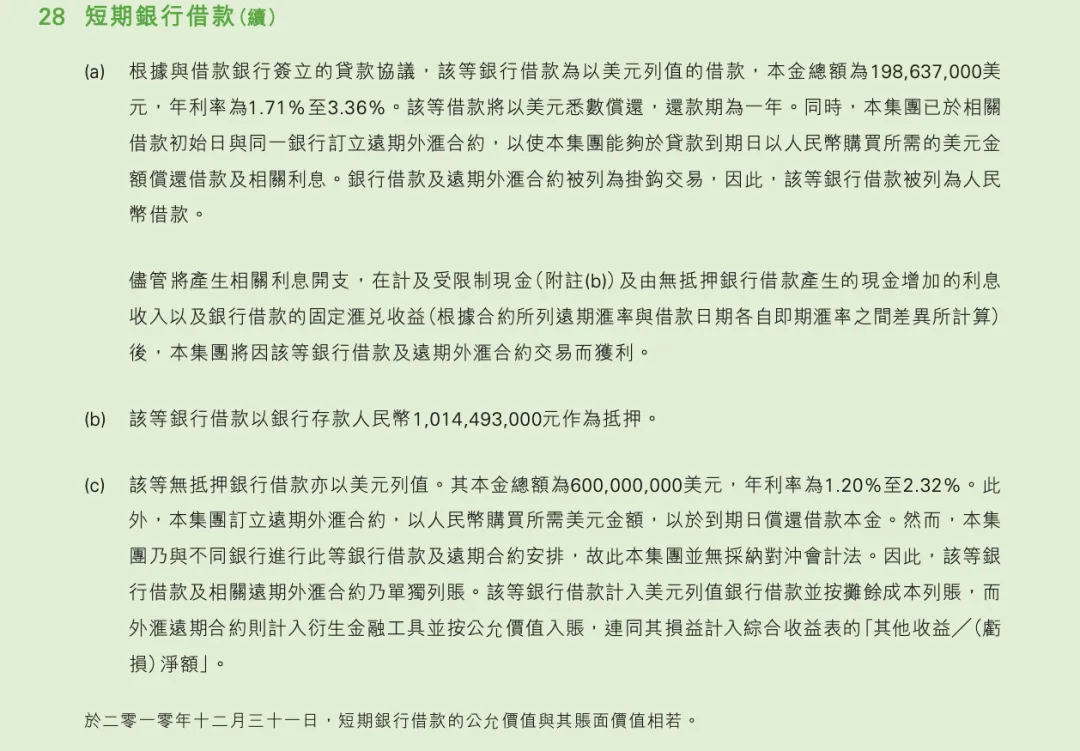

大家从上面这张图也可以看到公司附注了很多条信息,具体内容见下图

这些条款密密麻麻,我来做个简单的中翻中:当时的大背景是一方面公司开启海外收购业务(2010年财报披露欧洲区投资金额达38.7亿元),而腾讯当年海外业务收入其实还不算多(2009年英雄联盟才刚刚推出)借款能够比将钱转到海外,出境更方便。

而且另一方面是当时美元利率不断走高,2010年6月,年期大额美元存款利率最高达到3.94%,对于腾讯这样还款能力强的客户,谈到一个3%左右的利率难度不大。

因此这样的借款相当于是腾讯借了利息为1.71%至3.61%的银行借款,一方面可以投资海外回报率更高的游戏公司,完成扩张需求,另一方面如果没有好机会,可以直接存银行获取3%左右的利息,相当于一笔无息或低息借款。(也就是附注里面的内容)

叠加当时人民币兑美元是在不断升值的(也就是人民币还款的话,金额更少),这样借人民币还美元,也能最大程度降低融资成本,也是符合腾讯当年海外扩张需求的,所以不必太过担心。

而且总共是52亿的银行借款,对于账上拥有221亿现金(117亿定期存款,104亿现金)每年还能赚回80亿现金的腾讯来说,还款压力不大。

接着看其他科目,应付账款方面,从5.3%至9.9%,总金额从6.96亿上升至13.8亿元,不过具体来看,基本是0到30天的居多有9.75亿元,这块主要是付给运营商的流量和短信费用和游戏分成等,前面提到的用户集中化,这块金额的提升,也侧面体现公司对于上游的话语权加强。

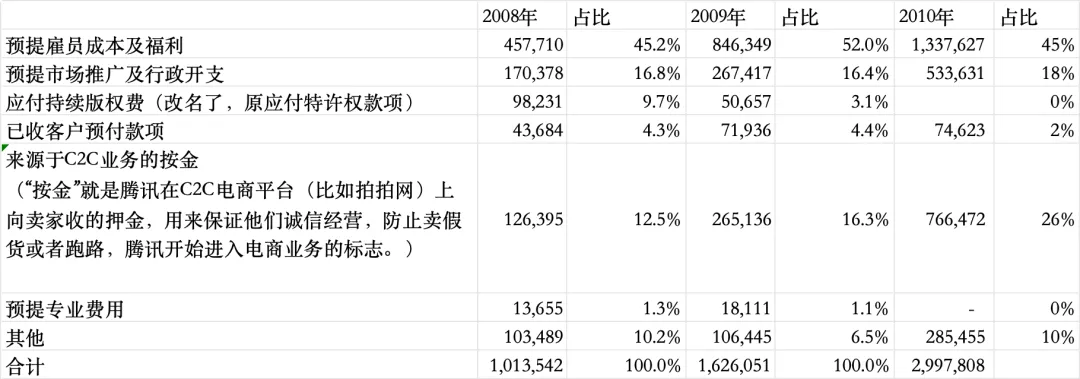

其他应付款项及预提费用来看,绝对金额增长不少,同比增长84.36%,至29.9亿元,但占负债的比例从前一年的31.2%下降至这一年的21.4%,具体科目来看

主要是44.6%的预提雇员成本及福利,17.8%的预提市场推广及行政开支以及25.6%的来源于C2C业务的按金。

一个值得关注的是应付持续版权费归零了,这块有点矛盾,前面公司明明代理游戏收入出现集中化,按理说要付更多的版权费用,

但这块归零,猜测是公司改变了分成方式,直接将游戏收入进行分成,而不是原来的支付版权费,在这些代理游戏收入流水逐渐提高的背景下,这种游戏收入分成的方式对于游戏开发商来说能够实现利润的最大化。

来自C2C业务的按金比例在提升,说明公司的电商业务继续高速发展,主要发力方向是三块:

1、把QQ会员官方店升级成B2C模式的QQ商城;

2、开始疯狂投资,比如易迅网、好乐买、珂兰钻石;

3、探索团购和旅游等生活服务类电商。

不过如前一年所说:零售业顾客需要的是“多快好省”的产品,这背后需要足够的商家入驻以及足够清晰的比价系统,但当时腾讯想做的拍拍网是一个好玩的软件,花哨的软件,这跟用户的需求是不匹配的。

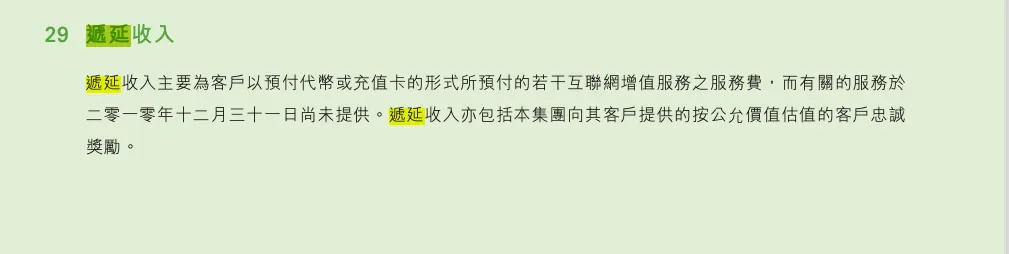

递延收入这块占比虽然下降(33%-19.7%)但绝对数字是在增长的,同比增长59%,从前一年的17.4亿增长至这一年的27.6亿元。递延收入主要是预付的Q币和游戏的充值收入,这块增长说明公司的游戏赚钱机制是越来越成熟的。

公司这里还提到了包含“本集团向客户提供的按公允价值估值的客户忠诚奖励”,这里是指:腾讯为了留住用户,送的一些小福利。

比如QQ会员的成长值、游戏里的连续登录礼包,或者消费返Q币,这里其实有点疑惑,按理说这是一笔支出,怎么成了递延收入,举一个具体的例子就好理解了:

玩家充了100元在游戏里,此时腾讯承诺会奖励给你10元,但要求是你必须完成游戏里的任务(比如连续登录多少天),如果没有完成,那么这10元就暂时不用支出,挂在公式账上,作为递延收入,也就是类似预收账款。

如果完成了,那么公司就从你充的100元里拿出10元来作为奖励,变成实际收入(奖励兑现,算成收入),而剩下的90元,等消费游戏道具时再确认收入。

整体看下来,从资产负债表来看,3Q大战或者说2010年对于腾讯来说,最大的变化就是对外投资的大幅度提升,同时通过借海外短期存款的方式,开始跨国收购,开展海外业务,接着我们来看利润表。

利润表&现金流量表

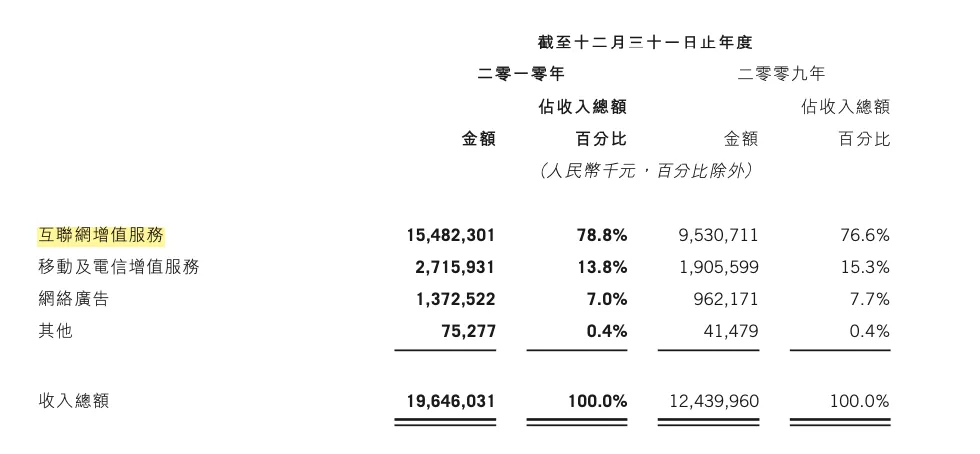

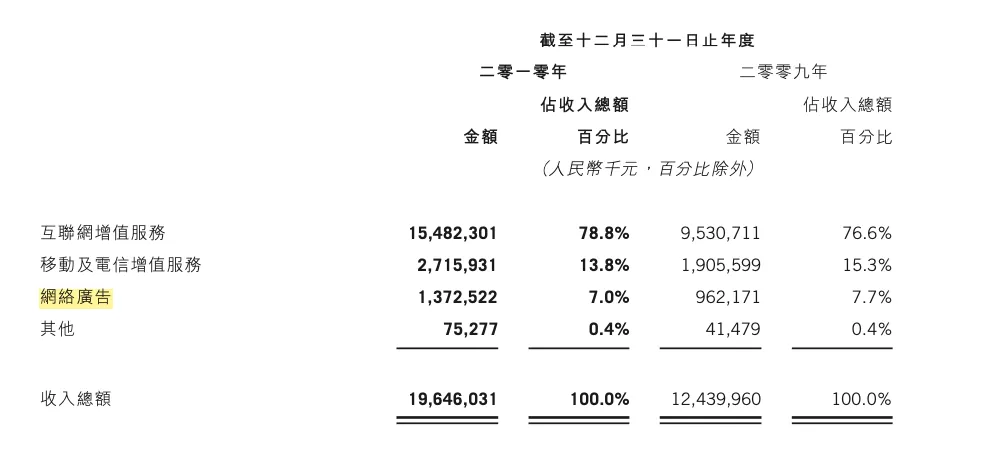

先来看营收,根本看不出来经历了生死存亡的3Q大战,2010年营收196.5亿元,同比增长57.9%,具体业务来看:

互联网增值服务继续高增长,营收从前一年的95.3亿元增长62.4%至这一年的154.83亿元,但毛利率有所降低,从前一年的69.2%下降至这一年的69.2%。

从结果来看2010年又是风平浪静的一年,业务持续高增长,毛利率虽然有所放缓,但是也不多,但实际从各个季度来看,就是完全不一样的故事。

由于3Q大战是发生在10月份,所以影响主要是四季度,具体业务来看,游戏业务并没有受到太多3Q大战的影响,继续高增长,四季度同比增长9%,至27.86亿元。

而从全年来看,游戏营收同比增长75.9%,从前一年的53.9亿元,增长至这一年的94.8亿元,对于彼时的腾讯,手握数款热门游戏(穿越火线,地下城与勇士,QQ堂以及新收购的拳头公司《英雄联盟》)游戏业务已经成为腾讯最主要的现金奶牛,游戏业务已经占当年总营收的48%。

这意味着QQ持续引流,游戏实现变现,已经成为腾讯当年最高效的变现方式,但如果后面的微信和3Q大战,那么腾讯的底线也大概率会成为一家优秀的游戏公司,但绝对不会是现在的拥有万亿市值的腾讯帝国。

互联网增值业务里面的另一块是以QQ空间,会员,QQ秀为代表的社区增值服务,这块受到3Q大战的影响就比较大了,四季度同比仅微增了1.7%,从增长趋势来看,二三季度的环比增长分别5.8%和9.1%,这块我们后面结合3Q大战一起聊。

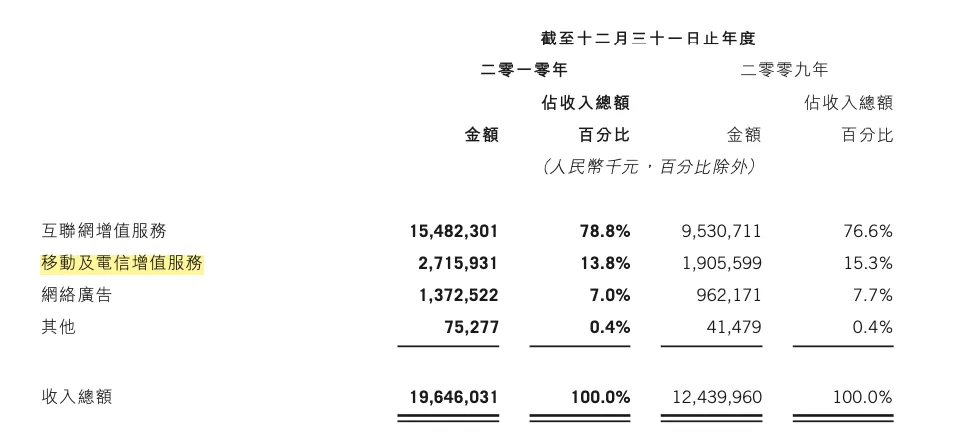

移动及电信增值服务恢复高增长,从前一年的19.06亿元同比增长42.5%至这一年的27.16亿元。毛利率也有所提高,从前一年的61.8%增长至这一年的62.8%。

这块其实看完还有点反直觉,我一直以为3Q大战不仅影响电脑端,对于移动端也有影响,不过从财报数据来看,更多是对电脑端的影响,移动端影响不大。

3Q发展的四季度同比增长4.8%至四季度的7.29亿元,公司解释是短信套餐和手机社交游戏收入增加导致,这样看3Q大战主要还是电脑端的影响较大,毕竟是电脑安全助手的二选一之争,跟手机端影响不大。

不过虽然没有受到3Q大战的冲击,腾讯当时也面临另一个挑战,就是2009年底中国移动停止了WAP计费,让腾讯少了这一块的收入。

所谓WAP就是类似小时候用的老人机,只能看文字新闻,下个彩铃和图片,不能打游戏(指地下城与勇士这种),这种情况也倒闭腾讯将资源转型短信套餐,手机游戏和音乐(指用QQ音乐来下载音乐,彩铃是接打电话时的音乐)这些不受影响的业务,带来的移动及电信增值业务的高速发展。

广告业务也在保持高增长,同比增长42.6%,从前一年的9.62亿元增长至这一年的13.73亿元,毛利率有所下滑,从前一年的69.1%下降至这一年的67.8%。

分季度来看,其实一季度是环比下滑的,下滑了26.7%,而二季度才是真正高增长,环比增长了94.5%,原因主要两方面:

一是去年四季度公司重新签订了和顾客的服务合约,新合约签订应该是有一定履约期变化,导致确认收入时点变化导致,这样看重新签订后广告商的付费意愿还是挺强的,二季度就恢复了高增长。

二是2010年二季度一件大事就是举办了世博会,这样大事件所带来的曝光量,提高了广告主的付费意愿。

三四季度属于先降后升(三季度环比-3.8%,四季度环比+1.5%),三季度的微降主要是公司自主研发的新搜索引擎代理的搜索广告收入降低。

而四季度环比微增,之前四季度基本都是淡季,营收前几年环比都是有所下滑(2008年Q4-15.8%也有金融危机的原因,2009年Q4 -5%)而2010年Q4则是环比微增1.5%,稳住了,公司解释是搜索广告收入增加,说明一方面广告主对于QQ.com的认可度还是有所提升的,另一方面自研引擎看来助力也不少。

整体毛利率来看,是出现下滑的,从前一年的68.7%下降至67.8%,公司的解释总结来看是三方面:

一是互联网增值服务中,代理游戏的收入增长带来的分成成本提高;

二是移动及电信增值服务中公司业务增长所带来的雇员成本提高

三是广告业务中公司为广告代理支付更多费用。

从全年的毛利率来看,四个季度分别为68.6%,68.2%,67.9%以及66.8%,呈下降趋势,和前几年的69%以上的毛利率相比,明显下降。

这里一个感触是,腾讯从原来的大包大揽发展模式(竞争对手出现,要么复制一个新软件,要么完成收购,将用户留在QQ内使用腾讯自己研制的软件)到将QQ作为互联网生态中的“基础设施转变”既有3Q大战的催化,也有客观的现实。

原本大包大揽的发展模式较为粗放,做了很多低毛利率的项目,拉低了整体毛利率(可以看到11月3Q大战发生前的Q1,2,3毛利率已经在不断下降),公司从净利润而不是营收增长的角度考虑,放开QQ生态,和竞争对手合作,自己专注于更高毛利率的项目,是对于腾讯发展更加有利的选择。

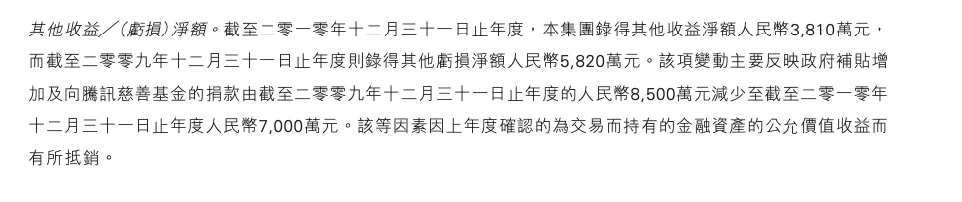

其他收益净额,这块公司是扭亏为正的,前一年的净亏损5820万元,这一年则是3806万元,公司解释原因主要是两块:

一方面是政府补贴增加(这块没有披露具体数字)和向腾讯公益基金捐款减少导致,公益基金方面从前一年的8500万元降低至这一年的7000万元。

另一方面,则是公司持有的未交易而持有的金融资产公允价值收益增加导致,这块是公司对外投资收益的体现。

销售费用率上,绝对数字在增长,同比增长62.6%,从前一年的5.8亿元增长至9.45亿元,但绝对比例增长不大,销售费用率仅增加了0.1%,从前一年的4.7%至这一年的4.8%。

公司解释增长的原因主要是这一年举办的世界杯和世博会,公司提高了广告费用的支出,同时公司提高了网络游戏的宣传支出,这些钱花的应该说一分钱一分货,带来的营收的持续高增长。

这块绝对数字增长不少,同比增长40%,从前一年的20.26亿元至这一年的28.4亿元,但同时,比例是在下降的,管理费用率从前一年的16.3%至这一年的14.4%。

从员工数字来说,是有所提高的,从前一年的7515人增长至这一年的10692人,说明不是靠裁员来降本增效的,而是员工的单位产出在增加,说明公司这些股权激励还是达到非常不错的效果的。

净利润来看,净利润率微降,从41.4%下降至41%,能做到这点挺不容易的的,原因在于毛利率是在下降的,从前一年的68.7%下降至这一年的67.8%,同时所得税率也是有所提高的,所得税率从前一年的6.58%增加至这一年的9.15%。

公司净利润的微降主要是靠一方面减少了管理费用(一般及行政开支),这块管理费用率从前一年的16.3%下降至这一年的14.4%,同时对外投资收益提高,分占联营公司盈利和其他收益净额都带来收入,前者从去年的2220万上升至这一年的7235万,后者扭亏为正,从去年的-5821万增加至这一年的3806万。

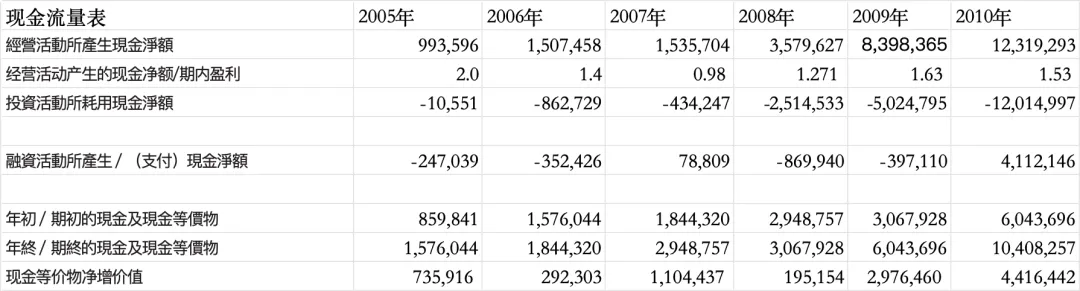

现金流量表来看,经营活动现金净额/期内盈利比例为1.53,还是非常健康的现金流入状况,投资活动的现金流出明显增大,从前一年的50.24亿变成了这一年的120.1亿。

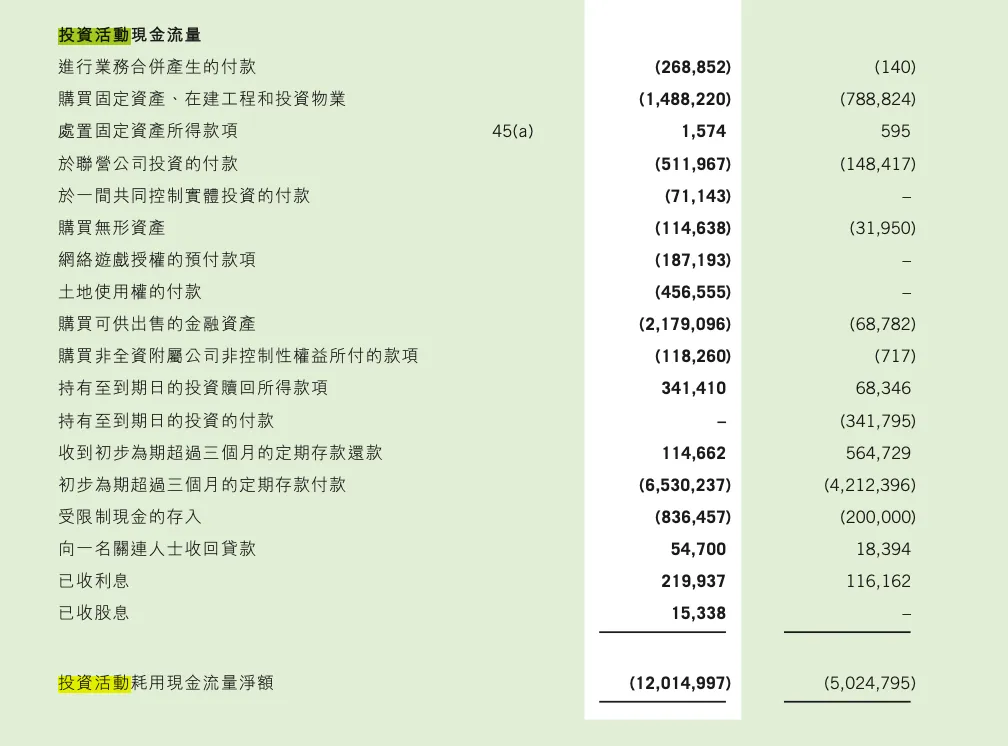

具体来看,购买固定资产、在建工程和投资物业花了15亿,购买可供出售金融资产22亿,主营业务赚的钱,转为定为期超过三个月的定期存款付款花了65亿元。这块既扩大对外投资,又去存钱的原因也是因为3Q大战后,腾讯也要为潜在的发展留点子弹。

具体来看,购买固定资产、在建工程和投资物业花了15亿,购买可供出售金融资产22亿,主营业务赚的钱,转为定为期超过三个月的定期存款付款花了65亿元。这块既扩大对外投资,又去存钱的原因也是因为3Q大战后,腾讯也要为潜在的发展留点子弹。

会者不难,难者不会,会者和难者之间的那条路叫做:日拱一卒,不期而遇~