宏观经济开局平稳,一季度GDP增长5.0%

——2026年3月宏观数据分析

2026.4.20

我们梳理了2026年3月国内重要的宏观经济数据,以增加对当前宏观经济运行节奏的理解。

一季度国民经济实现良好开局。初步核算,一季度国内生产总值334193亿元,按不变价格计算,同比增长5.0%,比上年四季度加快0.5个百分点。分产业看,第一产业增加值11941亿元,同比增长3.8%;第二产业增加值116135亿元,增长4.9%;第三产业增加值206117亿元,增长5.2%。

2026年3月国内经济保持平稳,制造业PMI季节性回升,进出口保持高增,物价指数延续回升趋势,工业增加值保持高增速。但高基数下社零增速疲软,房地产销售和新开工继续下降,房地产市场仍处在下行趋势中。

对此,我们认为,需要理性客观的看待当前宏观经济,房地产市场的转型调整、见底回升尚需时间,国内经济的复苏不能一蹴而就。当前外部不稳定不确定因素较多,国内有效需求不足,经济运行面临不少挑战。这要求实施更加积极有为的宏观政策,持续扩大内需、优化供给,推动经济实现质的有效提升和量的合理增长。在地缘政治冲突导致的原油价格大幅上涨拉动下,PPI同比增速有望继续上行。而房地产市场处在企稳复苏的关键节点,后续对宏观经济的拖累有望显著收窄。整体而言,2026年面临的宏观环境好于2025年。

一

制造业PMI回升且强于季节性

3月份,制造业采购经理指数(PMI)为50.4%,比上月上升1.4个百分点,高于临界点,制造业景气水平回升。从企业规模看,大型企业PMI为51.6%,比上月上升0.1个百分点,高于临界点;中、小型企业PMI分别为49.0%和49.3%,比上月上升1.5个和4.5个百分点,低于临界点。

从分类指数看,构成制造业PMI的5个分类指数中,生产指数和新订单指数均高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。生产指数为51.4%,比上月上升1.8个百分点,表明制造业生产活动加快。新订单指数为51.6%,比上月上升3.0个百分点,表明制造业市场需求景气水平明显改善。原材料库存指数为47.7%,比上月上升0.2个百分点,表明制造业主要原材料库存量降幅有所收窄。从业人员指数为48.6%,比上月上升0.6个百分点,表明制造业企业用工景气度回升。供应商配送时间指数为49.5%,比上月上升0.4个百分点,低于临界点,表明制造业原材料供应商交货时间较上月延长。

图1:中国制造业PM

(数据来源:ifind资讯)

3月份,非制造业商务活动指数为50.1%,比上月上升0.6个百分点,高于临界点,非制造业景气水平有所改善。分行业看,建筑业商务活动指数为49.3%,比上月上升1.1个百分点;服务业商务活动指数为50.2%,比上月上升0.5个百分点。

总的来说,春节之后,3月制造业PMI环比回升,且强于季节性,表明制造业景气程度上升。

二

3月CPI同比上涨1.0%,PPI同比上涨0.5%,由降转涨

2026年3月份,全国居民消费价格同比上涨1.0%。其中,城市上涨1.1%,农村上涨0.9%;食品价格上涨0.3%,非食品价格上涨1.2%;消费品价格上涨1.3%,服务价格上涨0.8%。1-3月平均,全国居民消费价格比上年同期上涨0.9%。

3月份,全国居民消费价格环比下降0.7%。其中,城市下降0.7%,农村下降0.5%;食品价格下降2.7%,非食品价格下降0.2%;消费品价格下降0.3%,服务价格下降1.1%。

3月份,食品烟酒及在外餐饮类价格同比上涨0.4%,影响CPI(居民消费价格指数)上涨约0.11个百分点。其他七大类价格同比六涨一降。其中,其他用品及服务、医疗保健、衣着价格分别上涨13.5%、1.9%和1.6%,生活用品及服务、教育文化娱乐、交通通信价格分别上涨1.5%、1.1%和0.9%;居住价格下降0.2%。

图2:中国CPI与核心CPI

(数据来源:ifind资讯)

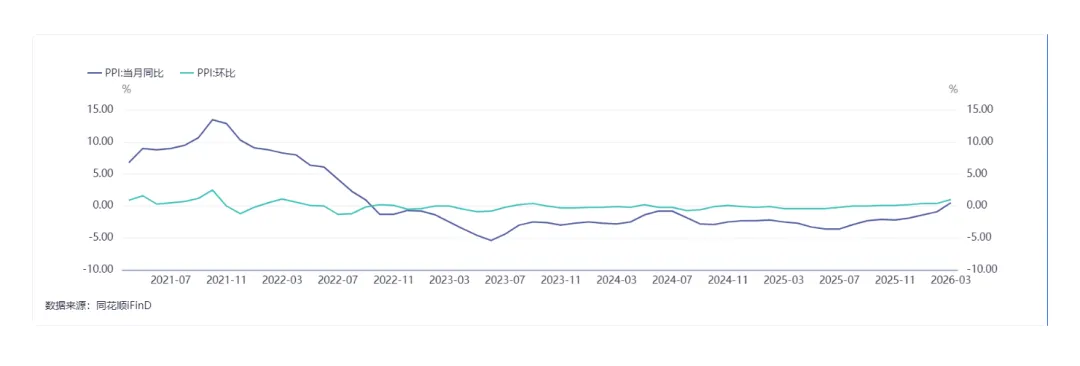

2026年3月份,全国工业生产者出厂价格同比由上月下降0.9%转为上涨0.5%;环比上涨1.0%,涨幅比上月扩大0.6个百分点。一季度,工业生产者出厂价格比上年同期下降0.6%。具体行业中,3月燃料动力、有色行业、化工原料环比大幅上涨,黑色金属材料小幅上涨,木材、建材小幅下跌。受地缘政治局势影响,3月原油、化学原料价格大幅上涨,会对PPI形成显著拉动。

图3:中国PPI同比增速与环比增速

(数据来源:ifind资讯)

总的来说,2026年以来,CPI、核心CPI和PPI均持续处于改善趋势中。在原油价格大幅上涨的拉动下,3月PPI环比涨幅大幅上升,带动PPI同比增速在多年之后由跌转涨。预计2026年国内物价将延续回升趋势。

三

进出口保持平稳,进口强于出口

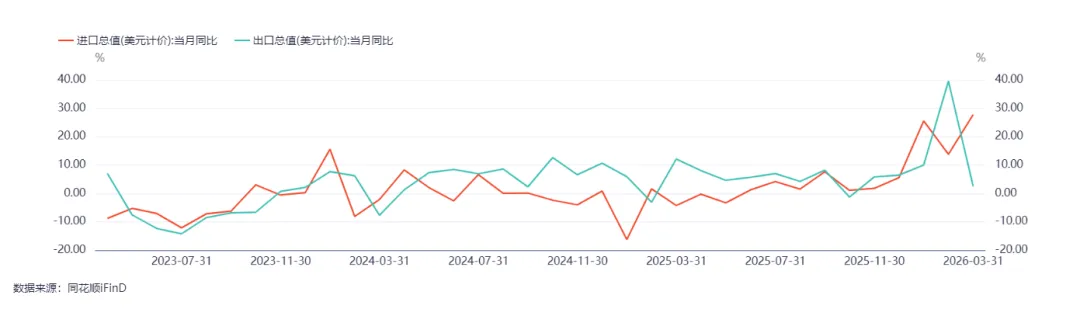

以美元计价,3月我国出口3210.32亿美元,同比增长2.5%,预期8.6%,前值39.6%;3月进口2699.03亿美元,同比增长27.8%,预期13.9%,前值13.8%。中国3月贸易顺差511.29亿美元,预期1075.5亿美元,前值909.8亿美元。

图4:中国进出口增速

(数据来源:ifind资讯)

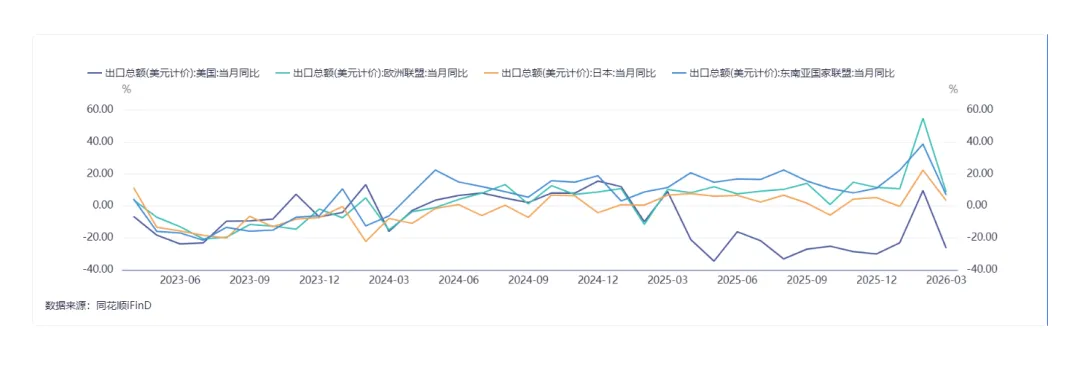

分国别来看,1-3月中国对美出口294.48亿美元,同比增速为-26.5%;对欧盟的出口额为467.72亿美元,出口增速为8.6%;对东盟国家的出口额为630.31亿美元,同比增长6.9%;对日本的出口金额为143.72亿美元,当月同比增速为3.3%。对主要贸易伙伴出口均保持稳健增长,对美出口进一步被对东盟出口所替代。

图5:中国对主要国家出口增速

(数据来源:ifind资讯)

2025年下半年以来,尽管有海外关税的扰动,中国出口始终展望未来,中国外贸真正的风险不在于美国关税的增加,而在于美国经济衰退风险加大,全球经济增速放缓导致的需求下降。

四

实体经济信贷需求偏弱,金融数据表现平淡

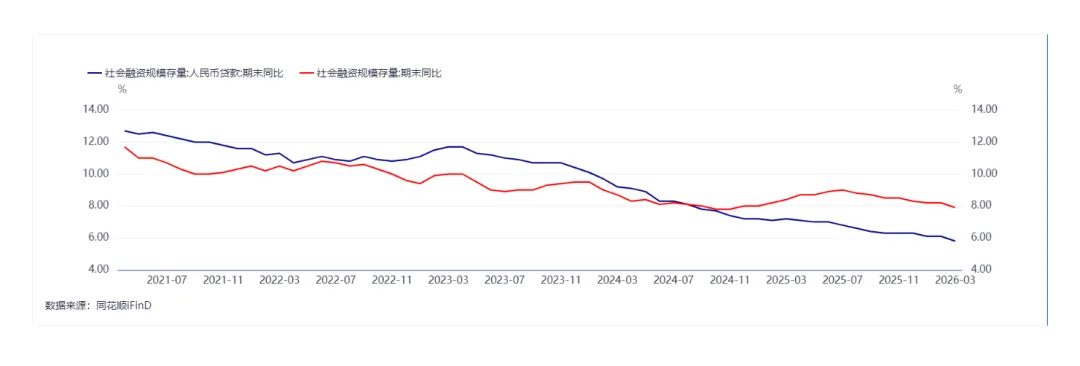

初步统计,2026年3月末社会融资规模存量为456.46万亿元,同比增长7.9%。其中,对实体经济发放的人民币贷款余额277.3万亿元,同比增长5.8%;对实体经济发放的外币贷款折合人民币余额1.12万亿元,同比下降5.3%;委托贷款余额11.25万亿元,同比增长0.2%;信托贷款余额4.68万亿元,同比增长7.5%;未贴现的银行承兑汇票余额2.73万亿元,同比增长2.3%;企业债券余额35.16万亿元,同比增长7.9%;政府债券余额98.47万亿元,同比增长15.9%;非金融企业境内股票余额12.31万亿元,同比增长4.2%。

初步统计,2026年一季度社会融资规模增量累计为14.83万亿元,比上年同期少3545亿元。其中,对实体经济发放的人民币贷款增加8.9万亿元,同比少增7960亿元;对实体经济发放的外币贷款折合人民币增加852亿元,同比多增1819亿元;委托贷款减少657亿元,同比多减712亿元;信托贷款增加132亿元,同比少增399亿元;未贴现的银行承兑汇票增加5797亿元,同比多增497亿元;企业债券净融资1.05万亿元,同比多5213亿元;政府债券净融资3.54万亿元,同比少3303亿元;非金融企业境内股票融资1173亿元,同比多211亿元。

图6:中国社融与人民币贷款存量增速

(数据来源:ifind资讯)

居民信贷结构上,3月居民贷款增加4909亿元,同比少增4944亿;其中,短期贷款增加1956亿元,同比少增2885亿元;中长期贷款增加2953亿元,同比少增2094亿。居民短期与中长期贷款均显著减少,显示居民消费和购房信贷需求较弱。

企业信贷结构上,3月短期贷款增加14800亿元,同比多增400亿;中长期贷款增加13500亿元,同比少增2300亿;票据融资减少1911亿元,同比多增75亿。企业短期与中长期贷款新增仍处在低位,表明企业信心和预期偏弱,企业融资需求不强。

1-3月政府债券净融资3.54万亿元,同比少3303亿元。财政扩张对社融的拉动在下降。1-3月社融存量增速7.9%,高于人民币贷款增速5.8%。

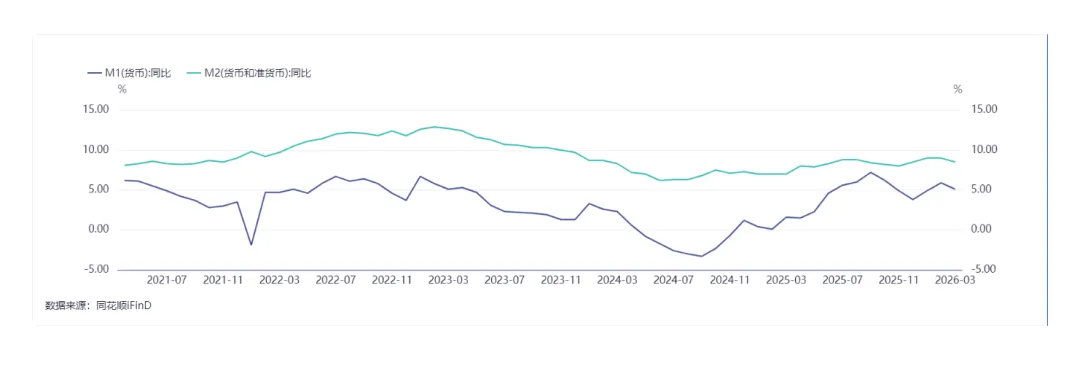

3月末,广义货币(M2)余额353.86万亿元,同比增长8.5%,增速下降0.5个百分点。狭义货币(M1)余额119.32万亿元,同比增长5.1%,增速下降0.9个百分点。M1-M2剪刀差回落至-3.4%。

总的来说,2026年3月金融数据表现平淡,居民和企业部分信贷需求偏弱,政府债券发行放缓,各经济主体加杠杆的信心与意愿均不高。

图7:中国M1和M2增速

(数据来源:ifind资讯)

五

工业生产保持高增,社零偏弱,固定资产投资平稳

3月份,规模以上工业增加值同比实际增长5.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.28%。

3月份,社会消费品零售总额41616亿元,同比增长1.7%。其中,除汽车以外的消费品零售额37875亿元,增长3.2%。

按经营单位所在地分,3月份,城镇消费品零售额36125亿元,同比增长1.5%;乡村消费品零售额5491亿元,增长2.7%。按消费类型分,3月份,商品零售额37257亿元,同比增长1.5%;餐饮收入4359亿元,增长2.9%。

受去年高基数影响,3月消费增速仍然偏弱。受原油价格上涨影响,石油及制品类消费同比0.1%,由负转正;汽车类-11.8%,建材类-9.0%,家具类-8.7%。石油及制品类增速回升,但汽车类、地产链消费萎靡不振,对消费增速形成较大拖累。扩内需、反内卷是当前重要的政策抓手,需要促消费政策的进一步发力。国内消费复苏,仍有较大的空间,2026年可能出台进一步促消费政策。

图8:中国工业增加值和社零增速

(数据来源:ifind资讯)

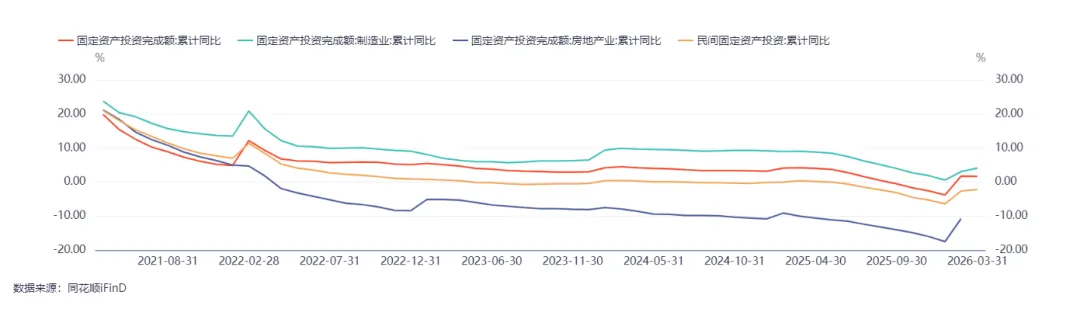

1-3月份,全国固定资产投资(不含农户)102708亿元,同比增长1.7%。其中,民间固定资产投资同比下降2.2%;采矿业投资增长15.0%,制造业投资增长4.1%;基础设施投资同比增长8.9%。

1-3月份,全国房地产开发投资17720亿元,同比下降11.2%,降幅比1—2月份扩大0.1个百分点;其中住宅投资13531亿元,下降11.0%,降幅扩大0.3个百分点。制造业投资、基建投资均有所回升,房地产投资有所走弱。

图9:中国固定资产投资增速

(数据来源:ifind资讯)

六

房地产销售增速继续回落,房地产市场延续下行趋势

1-3月份,新建商品房销售面积19525万平方米,同比下降10.4%,降幅比1-2月份收窄3.1个百分点;其中住宅销售面积下降13.1%。新建商品房销售额17262亿元,下降16.7%,降幅收窄3.5个百分点;其中住宅销售额下降18.5%。

图10:中国商品房销售面积和销售额增速

(数据来源:ifind资讯)

房地产新开工、施工和竣工也进一步下行。1-3月份,房地产开发企业房屋施工面积541737万平方米,同比下降11.7%。其中,住宅施工面积375465万平方米,下降12.1%。房屋新开工面积10373万平方米,下降20.3%。其中,住宅新开工面积7420万平方米,下降22.0%。房屋竣工面积9789万平方米,下降25.0%。其中,住宅竣工面积6983万平方米,下降26.5%。

图11:中国商品房施工和竣工增速

(数据来源:ifind资讯)

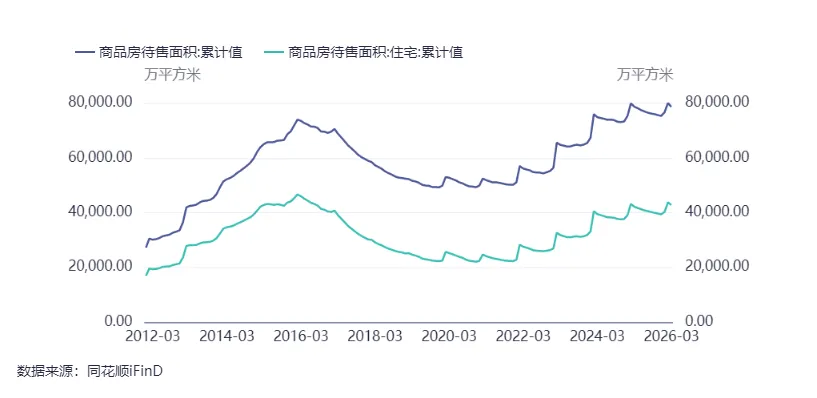

3月末,商品房待售面积78601万平方米,同比下降0.1%。其中,待售3年以下面积59012万平方米,下降1.8%。狭义的商品房待售面积库存略微下降,库存持续去化。

图12:中国商品房待售面积

(数据来源:ifind资讯)

2026年3月房地产销售面积、销售额同比增速有所回升,但新开工和投资继续回落。我们仍然认为,正如统计局表示,“要看到目前房地产销售面积和价格同比还都在下降,房地产筑底转型是一个过程,这是正常现象,要以更大力度来推进房地产止跌回稳。”“房地产市场虽然有所波动,但是商品房销售和住宅价格同比降幅还是在收窄,去库存的成效在继续显现,房地产市场仍然朝着止跌回稳的方向在迈进。”“当前房地产市场还处在新旧模式转换的时期,转型调整需要一定时间,在这个过程当中部分指标会出现波动,对此要客观看待。”

因此,房地产市场的企稳复苏是一个漫长的过程,难以一蹴而就。当前,房地产市场已处于底部阶段。随着基数的下降,商品房销售面积、销售额同比增速降幅逐步收窄,本轮房地产下行周期的“市场底”正在出现。《求是》杂志发文称,“政策要一次性给足,尽可能缩短房地产市场调整的时间”。如果强有力的政策出台,将有利于改善市场预期,加速房地产市场拐点。

尽管存在巨大的分歧,2026年上半年有望成为房地产市场止跌回稳的关键节点。房地产对宏观经济和资本市场的拖累将显著收窄。

七

总结与展望

总的来说,2026年3月国内经济保持平稳,制造业PMI季节性回升,进出口保持高增,物价指数延续回升趋势,工业增加值保持高增速。但高基数下社零增速疲软,金融数据表现平淡,房地产销售和新开工继续下降,房地产市场仍处在下行趋势中。

对此,我们认为,当前外部不稳定不确定因素较多,国内有效需求不足,经济运行面临不少挑战。这要求实施更加积极有为的宏观政策,持续扩大内需、优化供给,推动经济实现质的有效提升和量的合理增长。2026年3月起,在地缘政治冲突导致的原油价格大幅上涨拉动下,PPI同比增速有望加速由负转正。而房地产市场处在企稳复苏的关键节点,后续对宏观经济的拖累有望显著收窄。整体而言,2026年面临的宏观环境好于2025年。

对于资产定价,当前金融市场处在“弱现实、强预期”状态,市场情绪持续好转。尽管节奏上充满波折,尽管伊朗局势可能冲击全球通胀水平和市场风险偏好,2026年宏观经济和资产价格,均有望延续向上修复的整体趋势,在此过程中需保持耐心。如果国内经济见底回升的信号被逐渐验证,本轮行情的演绎将更具向上空间和持续性。

跟踪后续政策的落地细节,观察物价端的回升力度,耐心等待宏观经济的向上信号。

姓名 | 期货从业资格号 | 交易咨询从业资格证 |

万亮 | F03116714 | Z0019298 |

报告内容由以上分析师提供。内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

分享资讯

如果您喜欢这篇文章,可点击右上角按钮,轻松分享给朋友。

联系我们

西南期货有限公司

地址:重庆市江北区金沙门路32号23层

全国统一客服热线:400-801-7321

官方网站:www.swfutures.com

免责申明

西南期货有限公司具有期货交易咨询业务资格和经营期货业务资格(许可证号:91500000202897127J)。本报告仅供西南期货有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告中的信息来源于公开的资料或实地调研,尽管我们相信报告中资料来源的可靠性,但本公司对这些信息的准确性及完整性不作任何保证。本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整,本公司没有义务和责任去及时更新本报告并通知客户。本报告所载的全部内容只提供给客户做参考之用,不作为客户的直接投资依据,本公司不因客户使用本报告而产生的损失承担任何责任。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西南期货”,且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进行交易。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

投资有风险,入市需谨慎。

- End -

扫码关注 西南期货研究所