前言:本系列研究拟于未来六个月内,针对AI算力时代核心基础设施全产业链及细分领域开展系统性深度剖析,覆盖AI算力相关光模块、存储、PCB、ASIC芯片、SoC芯片、AI液冷、半导体设备及封装测试等关键环节。本行业基本面分析仅为个人美股投资学习研究之用,不构成任何投资推荐。本期聚焦数字经济、算力网络与AI基础设施底层硬件,对被誉为数字世界“数字粮仓”的存储行业展开深度分析,重点探讨AI算力爆发背景下存储行业的发展逻辑、竞争格局与投资机会。

一、存储行业概述

定义:数字世界的 “数据粮仓”,负责数据存储、读取与保障,和光模块共同支撑数字经济,是 AI 算力的核心底层硬件。

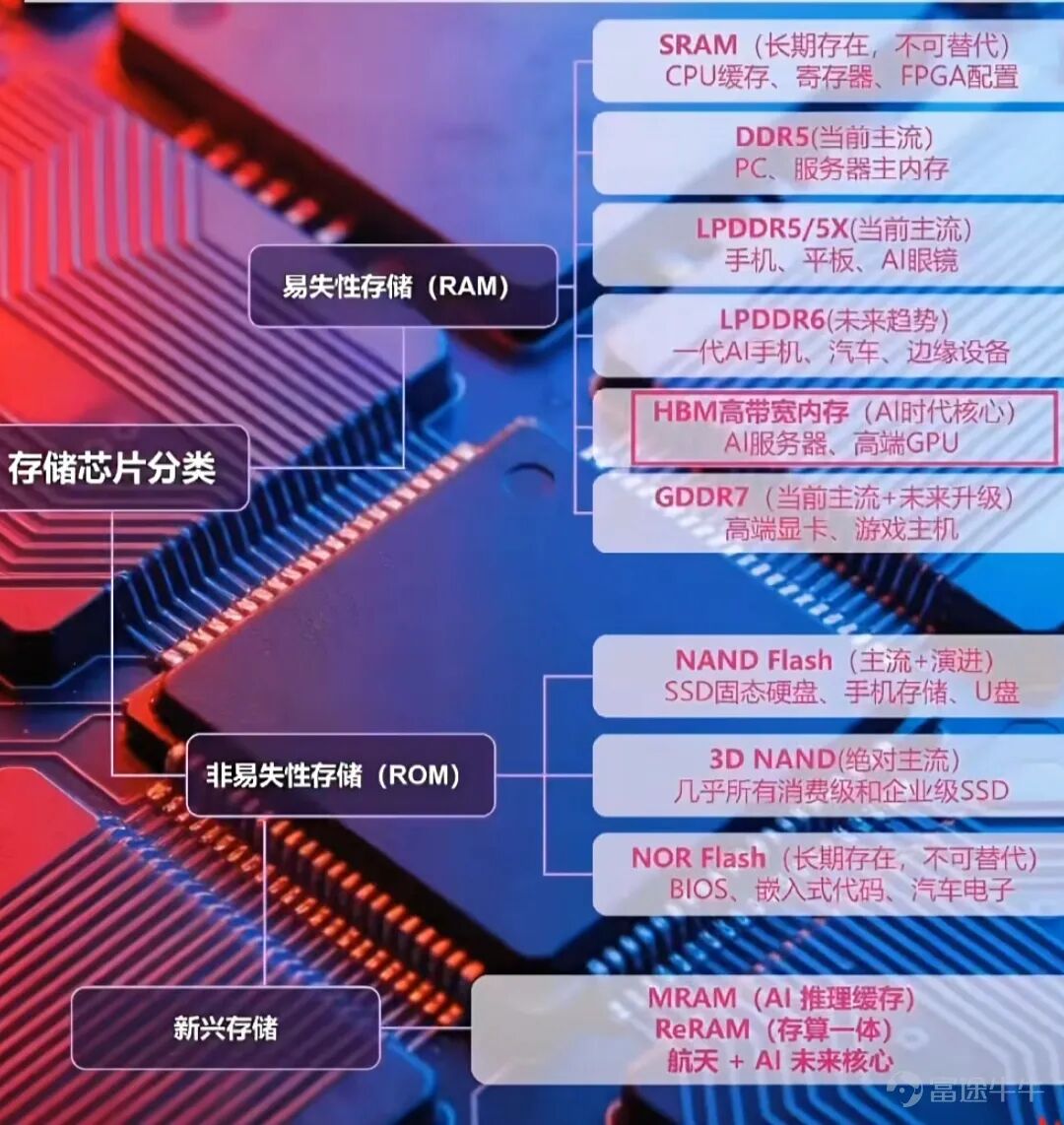

核心分类

按介质:半导体存储(AI 核心,含 DRAM/HBM、NAND Flash)> 磁存储(HDD 冷数据)> 光存储(归档)。

按产业链:上游芯片(核心价值)→ 中游模组封装 → 下游终端(AI 服务器为核心增量)。

按场景:AI 算力、云计算、消费电子、汽车电子等,AI 场景需求最强。

二、行业周期与机构观点

存储为强周期行业,2022.06-2024.06 行业低谷;2024.07-2025.06 周期反转;2025.07-2027 年进入超级周期,HBM 高景气持续至 2027 年底。

存储过去50年dram价格周期

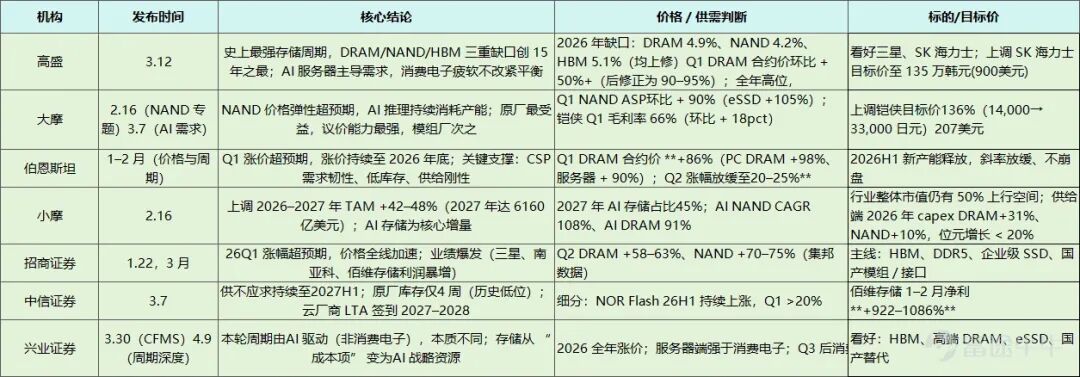

机构评级

三、行业发展历程

3.1美国发展历程

起步期(1950-1980):存储技术从早期介质迭代到软盘硬盘,英特尔推出 DRAM,主要服务大型机,行业规模较小。

规模化发展期(1980-2000):PC 普及带动存储需求爆发,三星、海力士、美光崛起,NAND 技术成熟,行业进入规模化扩张。

技术迭代期(2000-2018):移动互联网与云计算推动 3D NAND、DDR4、SSD 普及,行业由技术驱动并形成寡头格局。

AI 算力爆发期(2019 至今):AI 催生 HBM、高堆叠 NAND、DDR5 需求,存储转向高端化,同时美国管制加剧改变全球竞争格局。

3.2 中国发展历程

探索期(1980-2000):国内存储以组装代工为主,核心芯片完全依赖进口,无自主技术。

产业化起步期(2000-2015):模组产业发展,长江存储、长鑫存储成立,开始自主研发存储芯片。

突破期(2015-2020):长江存储、长鑫存储分别实现 NAND、DDR4 量产,打破海外垄断但高端芯片仍依赖进口。

加速发展期(2020 至今):AI 带动需求,国产厂商向高端存储突破,加快自主可控,逐步参与全球竞争。

四、行业发展前景

核心驱动:AI 算力爆发拉动高端存储需求,叠加美国技术管制倒逼国产替代,下游多场景需求共振。

市场规模:2027 年全球存储规模破 3000 亿美元;HBM 为增速最快细分,2026 年规模超 300 亿美元;中国市场空间广阔,国产化率提升空间大。

技术趋势:存储向高端化、高速化迭代,HBM/DDR5 / 高堆叠 NAND 成主流,算力与存储融合,新型存储技术研发加速。

五、价格波动分析

2026Q1:DRAM 涨超 90%、NAND 涨超 55%,历史级暴涨。

2026Q2:继续大涨,NAND 弹性超 DRAM。

行业紧缺延续至2027 年上半年,高端存储、AI 服务器相关产品优于低端、消费电子类。机构一致预测紧缺讲至少延续到2027H1;

DRAM 价格Q1涨幅 及Q2机构预测

NAND Flash价格Q1涨幅及Q2机构预测

六、中美竞争格局

中国优势:中游模组封装全球领先,市场需求大、技术跟进快、产业链逐步协同。

美国优势:美光联合韩企垄断高端存储芯片,掌握核心专利、设备材料与产业链主导权,通过政策管制限制中国发展。

整体格局:上游芯片被三巨头垄断,中国企业中低端实现替代,高端仍依赖进口,竞争焦点为高端芯片技术突破与国产替代。

七、国产替代空间与方向

替代阶段:中低端产品已完成替代,128 层 NAND、DDR5、HBM2E 处于替代进行时,HBM3E 及以上高端芯片待突破。

突破重点:长鑫、长江存储攻坚高端 DRAM/NAND 与 HBM,澜起科技等突破核心配套芯片,推进全产业链自主可控。

空间:高端芯片替代市场超 5000 亿元,2025-2028 年为替代黄金窗口期。

八、投资机会与风险

投资逻辑:存储行业是AI算力时代的核心基础设施,AI算力是“大脑”,存储就是“数字粮仓”,没有存储的大容量、高速化支撑,AI大模型的训练、推理与规模化应用都无法实现。AI 算力刚需 + 国产替代共振,行业处于高景气周期

投资策略:从产业逻辑来看,高端存储芯片(HBM、高端NAND/DRAM)(三星、海力士、美光)是长期核心方向,具备较高的成长确定性;中游存储模组龙头受益于行业涨价周期,具备短期弹性;上游存储芯片配套企业(控制器、接口芯片)跟随行业成长,具备估值提升空间。

风险提示:行业周期价格波动、技术突破不及预期、AI 需求放缓、个股炒作波动大。