实木板材市场前景全面深化报告(2026-2030)

目录

一、行业发展现状(2025-2026)

二、驱动因素(利好)

三、核心挑战与风险

四、2026-2030年趋势研判

五、投资价值与机会

六、结论与前景展望

核心数据图表

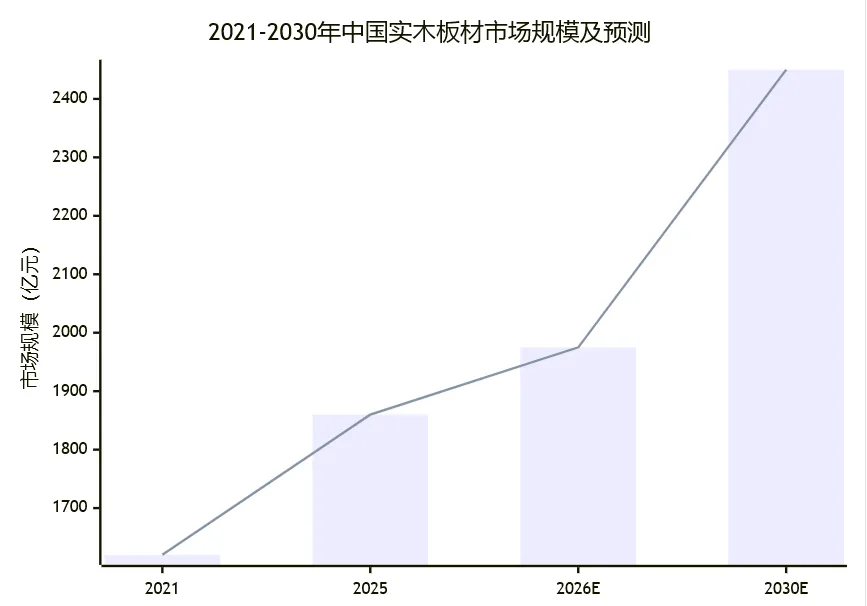

核心结论:实木板材行业已彻底告别粗放式扩张阶段,迈入总量趋稳、结构优化、绿色智能的高质量发展周期。2025年国内实木板材市场规模约达1860亿元,2026-2030年行业复合增长率预计维持在5.8%-6.5%,到2030年市场规模有望突破2400亿元。当前行业呈现高端化、环保化、数字化、溯源化四大明确发展趋势,中小企业加速出清,头部企业集中度持续提升,供应链稳定性与碳合规能力已成为企业核心竞争壁垒。一、行业发展现状(2025-2026)

(一)市场规模与增长

2025年中国实木板材市场规模达1860亿元,同比增长8.3%,增速显著高于人造板行业平均水平,展现出较强的行业韧性。产量方面,2021-2025年国内实木板材产量从1.82亿立方米微增至1.87亿立方米,年均复合增速仅为0.68%,凸显行业已从“规模扩张”转向“质量提升”,总量趋于平稳、产品结构持续优化。全球格局中,中国占据全球实木板材市场约30%的份额,是全球最大的实木板材生产国与消费国,其中亚太地区贡献了全球45%的市场份额,成为全球实木板材产业的核心增长极。(二)产品结构分化

高端纯实木板材:以黑胡桃、欧洲橡木、缅甸柚木等珍稀硬木为核心,此类产品价格年均涨幅达15%-20%,配套定制家居客单价集中在8-20万元,复购率达34%,其中存量房翻新需求占比高达65%。值得关注的是,新西兰松作为高端软木的核心代表,凭借纹理细腻、韧性优良、环保性突出的优势,广泛应用于高端儿童家居、定制柜体等场景,其价格年均涨幅达12%-18%,市场渗透率逐年提升,成为高端纯实木赛道的重要增长亮点。中端实木复合/多层板:作为当前市场主流品类,其市场占比超45%,国产速生材(杨木、桉木)应用率达52%,性价比优势显著。其中,橡胶木作为高性价比中端实木的核心品类,因其质地均匀、易加工、价格亲民(约为黑胡桃价格的1/4),广泛应用于定制家居基材、实木家具框架等领域,目前已占据中端实木板材市场约18%的份额。当前市场形成“国产+进口”互补格局,国产橡胶木主要产自云南、海南等地,进口橡胶木主要来自泰国、马来西亚,可充分满足不同中端消费群体的需求。低端仿实木板材:主要为实木贴皮人造板,价格仅为纯实木板材的1/3,凭借低价优势,在县域市场渗透率达40%,对中低端实木板材需求形成一定冲击。(三)竞争格局:集中度快速提升

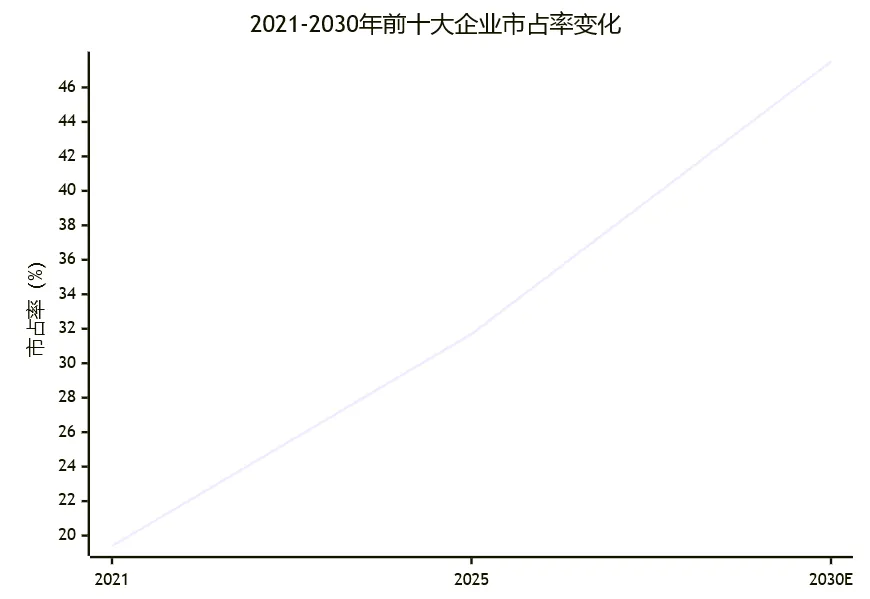

行业合规化进程加速,2021-2025年国内实木板材合规企业数量减少23%,中小低端产能加速出清,行业洗牌持续推进。头部企业集中度显著提升,前十大企业市占率从19.4%攀升至31.7%;区域布局呈现明显集群特征,华东地区(江浙粤三省)占据全国产能的48.3%,中西部地区(川桂赣三省)凭借资源与成本优势,逐步承接东部产业转移。区域集群定位清晰:长三角地区聚焦ENF级高端实木产品研发与生产,珠三角地区主打定制家居配套板材,西南地区依托本地木材资源,重点布局高性价比实木板材产品。(四)产业链现状

上游原料端:受国内天然林禁伐政策影响,优质实木原料进口依赖度较高,主要进口来源地为俄罗斯、东南亚、北美等地。其中,新西兰松(主进口国为新西兰)凭借可持续培育体系与稳定供应能力,成为进口软木的核心品类,2025年进口量同比增长14%,FSC认证率高达85%,契合全球绿色环保趋势;橡胶木原料主要依赖东南亚进口,受当地环保政策与产能调整影响,进口量年波动幅度约为10%-15%,目前国内橡胶木产能正逐年提升,逐步降低对进口的依赖。2021-2024年,国内进口原木总量下降16.2%,FSC认证材占比提升至28%,原料合规成本同比上涨8%-12%。中游生产端:智能制造技术快速普及,智能干燥、AI排产、数控拼接等工艺已广泛应用,当前实木板材生产单位能耗控制在263-286kWh/m³,生产效率提升30%,木材出材率增加15%,有效降低生产成本、提升产品品质。下游应用端:定制家居是核心应用领域,占比达42%,同时广泛应用于高端装修、酒店装修、医疗家居、儿童家居等场景;工程渠道与整装定制模式快速崛起,成为行业新的增长极,推动实木板材需求持续释放。二、驱动因素(利好)

(一)政策驱动:绿色与碳管理强制化

环保标准升级:2026年6月,新版《室内装饰装修材料 人造板及其制品中甲醛释放限量》(GB18580-2025)将正式实施,其中E0级(≤0.050mg/m³)甲醛释放量标准成为强制要求,ENF级(≤0.025mg/m³)将成为高端实木板材的核心标配,推动行业产品环保品质全面升级。双碳政策约束:政策明确要求2027年前完成实木板材行业碳排放核算,碳足迹将正式纳入排污许可管理;林业碳汇可进入全国碳交易市场,其中1m³认证松木碳汇交易价格约为50元,为企业带来额外生态收益,推动行业向低碳化转型。溯源监管强化:《木材来源合法性追溯管理办法》于2026年1月正式实施,要求实木板材全产业链实现来源备案,无合法溯源信息的产品禁止流通,进一步规范行业秩序,提升原料合规性。绿色建材扶持:国家大力推动装配式建筑发展,存量房旧改(占装修市场份额55%-65%)、精装房比例持续提升,政策明确向绿色环保实木板材倾斜,为行业带来稳定政策红利。(二)消费驱动:升级与健康偏好强化

健康消费理念深入人心,78.3%的消费者将甲醛释放等级列为选购实木板材的首要考量因素,且愿意为无醛级、ENF级产品支付30%以上的溢价,推动环保型实木板材需求快速增长。90后、新中产成为核心消费群体,此类群体追求天然质感、文化属性与个性化体验,推动纯实木板材价值回归,其中高端实木定制增速达18%,显著高于整体板材定制8%的增速。存量房翻新市场持续扩容,2026年存量房翻新需求占装修市场的比例将达65%,二次装修消费者优先选择环保、耐用的实木板材,行业复购率与转介绍率达34%,为市场增长提供持续动力。(三)技术驱动:智能制造与性能突破

智能生产升级:“关灯工厂”、机器人搬运、AI优化下料等智能化生产模式广泛应用,可实现生产成本降低20%以上,同时提升产品品质稳定性与生产效率,推动行业从“劳动密集型”向“技术密集型”转型。环保胶黏剂普及:MDI无醛胶、大豆基环保胶等新型胶黏剂普及率快速提升,彻底解决传统实木板材甲醛释放痛点,助力产品达到ENF级环保标准,提升产品市场竞争力。木材改性技术突破:速生材硬化、碳化、乙酰化等改性技术日趋成熟,例如改性桉木硬度可达Janka 1400lb,显著提升木材稳定性与防腐性能,扩大实木板材应用场景。碳汇价值挖掘:实木板材具有显著的固碳属性,1㎡实木板材可储存碳18kg,推动实木板材从“建筑材料”向“生态资产”转型,为企业创造额外价值。(四)海外市场:合规与认证带来增量

全球绿色贸易壁垒持续升级,欧盟EUDR零毁林法案、美国CARB认证、澳洲Codemark认证等成为实木板材出口的核心门槛,具备相关认证的产品可获得15%-30%的溢价,头部企业凭借合规优势,将出口壁垒转化为核心竞争力。“一带一路”倡议持续推进,东南亚、中东、非洲等新兴市场中高端家居需求快速增长,中国实木板材凭借产能优势、性价比优势,在新兴市场的市场份额持续提升,为行业带来新增量。三、核心挑战与风险

(一)资源与成本风险

优质硬木资源短缺问题突出,国内优质硬木年缺口达1200万m³;俄罗斯原木关税提升至20%,东南亚地区限制原木出口,导致实木原料价格波动幅度达15%-20%,企业原料成本压力持续加大。实木板材零售价年均涨幅达10%-15%,显著高于居民人均可支配收入5%-6%的增速,大众消费市场需求承压,中低端实木板材市场增长乏力。合规成本持续攀升,FSC认证、碳足迹核算、溯源系统搭建等相关投入较大,头部企业年均投入超800万元,中小微企业因资金实力不足,难以承担合规成本,面临被淘汰风险。(二)市场竞争风险

仿实木板材(生态板、科技木等)凭借性价比优势,持续冲击中低端实木板材市场,导致中低端实木板材市场份额被挤压,行业竞争日趋激烈。消费群体认知分化,年轻群体中仅35%愿意为纯实木板材支付溢价,多数年轻消费者更注重性价比,价格敏感度较高,进一步压缩中高端纯实木板材市场空间。行业同质化现象严重,65%以上的企业产品结构相似,缺乏核心竞争力,多数企业陷入低价竞争困境,中小厂利润空间持续收窄,盈利能力承压。(三)供应链与贸易风险

地缘政治冲突持续影响全球木材供应链,俄罗斯木材、东欧桦木等原料供应稳定性不足,海运周期延长15%-20%,进一步增加企业原料采购成本与供应风险。全球绿色贸易壁垒持续升级,欧盟CBAM碳关税、美国Lacey法案等对实木板材的溯源、环保、碳足迹提出更高要求,无相关认证、溯源信息不全的产品将被禁止进入高端海外市场,出口企业面临较大贸易风险。(四)转型风险

中小微企业数字化转型、碳管理能力不足,多数中小企业研发投入占比低于1.2%,缺乏资金与技术支持,难以完成智能化改造与碳合规转型,面临被行业淘汰的风险。行业人才缺口突出,高端涂装、智能生产运维等专业技师缺口超8万人,人才短缺制约企业技术升级与产品品质提升,影响行业整体转型进度。四、2026-2030年趋势研判

(一)市场规模预测

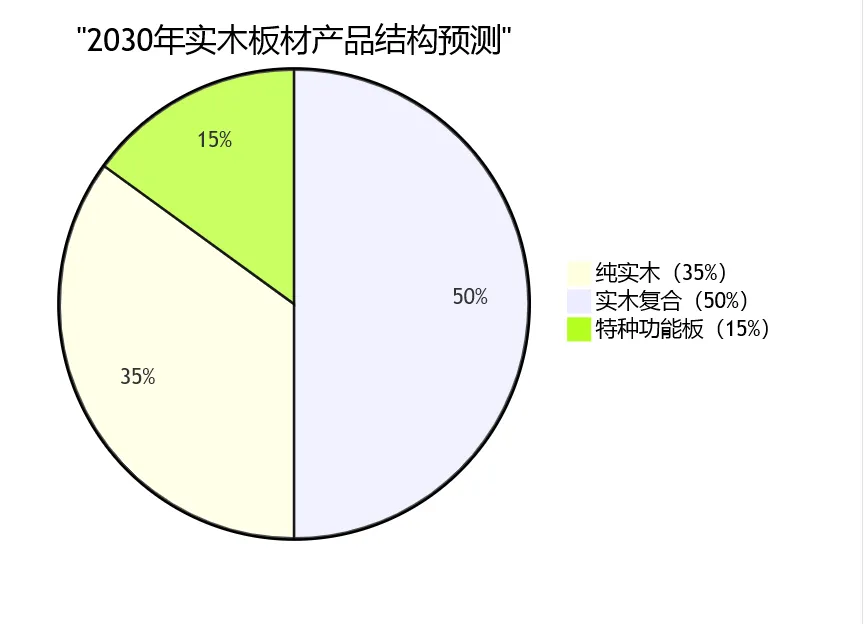

2026年,国内实木板材市场规模预计达到1950-2000亿元,同比增速维持在5.7%-8.3%,行业逐步摆脱短期成本压力,实现平稳增长。到2030年,市场规模预计突破2400-2500亿元,2026-2030年复合增速稳定在5.8%-6.5%,行业增长确定性较强。产品结构持续优化,2030年预计形成纯实木(35%)、实木复合(50%)、特种功能板(15%)的格局,高端实木板材占比持续提升,产品附加值不断提高。(二)五大核心趋势

绿色化:合规成为企业生存底线

ENF级环保标准将实现全行业覆盖,无醛胶黏剂普及率提升至60%以上,碳足迹核算、全链条溯源将成为所有实木板材产品的标配。其中,橡胶木、新西兰松等性价比实木品类将加速环保升级,通过碳化、防腐、无醛处理等改性技术提升产品稳定性与环保性,逐步向中高端市场渗透;FSC、PEFC等绿色认证与碳认证将成为高端产品与出口产品的必备条件,认证材占比将超过50%。高端化:价值回归与市场分层加剧

黑胡桃、欧洲橡木、缅甸柚木等高端硬木产品溢价维持在20%-50%;定制化、艺术化(拼花、榫卯工艺)产品溢价可达200%以上,满足高端消费群体个性化需求。同时,新西兰松、橡胶木等品类将走“性价比高端化”路线,通过精细化加工、环保认证提升产品附加值,溢价可达30%-40%,成为中端实木板材市场的核心增长主力;速生材改性技术将进一步成熟,逐步替代稀缺硬木,实现性价比与环保性的双重提升。数字化:智能制造全面渗透

智能工厂渗透率将提升至50%以上,AI排产、数字孪生、关灯生产等智能化模式将成为行业主流,实现生产全流程数字化管控,进一步降本增效、提升产品品质稳定性。区块链溯源技术与AR验真技术广泛应用,实现实木板材从原料采购、生产加工到终端销售的全链条透明化,提升消费者信任度,助力品牌升级。循环化:资源高效利用成为行业共识

木材边角料小微化、拼接再生技术广泛应用,边角料利用率提升至90%以上,此类再生产品毛利率可达40%,实现资源高效利用与效益提升的双重目标。加工废料生物质能源化利用,实现生产能耗自供,可降低企业能耗30%,助力行业低碳转型,契合双碳政策要求。应用场景多元化:高附加值领域持续拓展

医疗、养老、儿童家居等细分场景需求快速增长,此类场景对实木板材的无醛、抗菌、易清洁等性能要求较高,产品附加值显著高于普通实木板材。户外、古建修复等场景需求增速达30%以上,碳化、乙酰化改性实木板材凭借耐候、防腐等优势,逐步替代传统材料,成为此类场景的核心选择。出口市场持续拓展,具备绿色认证、全链溯源的实木板材产品将向欧美、中东、澳洲等高端市场扩张,出口产品溢价维持在15%-30%,成为行业增长的重要支撑。(三)竞争格局演变

行业集中度持续提升,到2030年,前十大实木板材企业市占率将达到45%-50%,中小微企业将加速出清,预计超过50%的中小厂将被整合或淘汰,行业逐步形成“头部主导、细分互补”的竞争格局。头部企业核心壁垒进一步强化,形成“自有林/海外原料基地+全链溯源+绿色认证+智能工厂+品牌渠道”的综合竞争优势,难以被中小企业超越。区域布局持续优化,呈现“东强西稳、南精北补”的格局,长三角、珠三角、西南等产业集群持续升级(如南浔、临沂、佛山等实木板材产业基地),形成差异化竞争优势,推动行业高质量发展。五、投资价值与机会

(一)细分赛道机会

高端环保实木赛道:聚焦ENF级、无醛级、FSC认证的高端实木板材,产品溢价高、行业壁垒强,其中新西兰松(高端软木)、橡胶木(改性中端实木)凭借环保属性与性价比优势,成为该赛道的核心增长亮点,市场潜力巨大。速生材改性赛道:杨木、桉木、辐射松等速生材精深加工领域,成本优势显著、市场空间广阔;其中橡胶木、新西兰松改性(碳化、防腐、无醛处理)技术已日趋成熟,产品应用场景广泛,成为速生材改性赛道的核心品类,未来增长空间持续扩大。实木复合/多层板赛道:作为市场主流品类,产品稳定性优良、性价比突出,受众群体广泛,市场规模最大,具备持续稳健的增长潜力,适合规模化布局。功能化板材赛道:聚焦抗菌、阻燃、调湿、户外耐候等功能化实木板材,产品附加值高、毛利率高,契合细分场景需求,属于高增长、高潜力赛道。供应链服务赛道:围绕木材溯源、碳管理、绿色认证咨询、智能生产设备等供应链配套服务,契合行业合规化、数字化转型需求,市场需求持续释放,具备较高的投资价值。(二)企业突围路径

产品端:聚焦高端化、差异化、环保化

高端化:聚焦黑胡桃、欧洲橡木、新西兰松等高端品类,重点布局定制化、艺术化产品,提升产品溢价能力。差异化:重点布局橡胶木、新西兰松改性产品、功能化板材、再生拼接产品,实现错位竞争,规避同质化低价竞争困境。环保化:全面推进ENF级产品研发,普及无醛胶黏剂,完善碳足迹核算与全链溯源体系,构建环保核心壁垒。供应链端:强化稳定性、降低进口依赖

海外布局:在俄罗斯、非洲、澳洲等地区布局自有林地或合作加工厂,重点保障新西兰松、硬木等核心原料的稳定供应,降低地缘政治风险。国内布局:加强与国内速生林基地的战略合作,定向培育杨木、桉木、橡胶木等原料,逐步降低对进口原料的依赖。全链溯源:搭建区块链溯源系统,完善木材来源备案,满足国内外政策监管与市场需求,提升产品合规性。运营端:推进数字化、强化品牌、管控碳成本

智能制造:推进生产环节数字化改造,引入智能生产设备与AI管理系统,降本增效、提质稳产,提升核心竞争力。品牌渠道:布局高端体验店,加强与设计师、整装企业的合作,搭建多元化渠道体系,提升品牌影响力与产品转化率。碳资产管理:积极参与林业碳汇交易,优化生产环节减排措施,对冲碳成本,挖掘生态收益,契合双碳政策趋势。(三)风险规避要点

严控原料成本:通过长期协议锁价、多元化采购、优化库存管理等方式,降低原料价格波动带来的成本风险,保障供应链稳定。加速转型布局:主动推进环保升级与数字化转型,确保产品符合GB18580-2025环保标准与碳监管要求,避免被行业淘汰。坚持差异化竞争:拒绝产品同质化,聚焦绿色、高端、功能、定制等细分领域,打造细分赛道冠军,提升盈利能力。谨慎拓展海外:优先布局具备绿色认证、碳合规要求的海外市场,提前完善溯源与认证体系,规避全球绿色贸易壁垒风险。六、结论与前景展望

实木板材行业正处于结构优化、价值重塑的关键发展期,短期(1-2年)受原料成本上涨、市场竞争加剧等因素影响,行业面临一定承压,但长期(5年)增长确定性强。在消费升级、双碳政策、技术进步、海外市场拓展四大核心驱动力作用下,行业将持续向绿色化、高端化、智能化、循环化方向转型,行业整体质量与附加值将显著提升。黄金赛道:ENF级无醛实木、速生材改性(含橡胶木、新西兰松改性)、实木复合高端化、碳汇认证、海外合规市场关键胜负手:绿色认证+全链溯源+智能制造+品牌溢价,这四大要素将决定企业在行业洗牌中的竞争力与生存空间。投资建议:优先布局具备综合竞争优势的头部龙头企业与细分赛道隐形冠军,此类企业抗风险能力强、增长潜力大;中小微企业应聚焦特色化、区域化、配套化发展,或主动寻求与头部企业整合,避免盲目扩张;坚决规避无核心技术、无环保认证、无稳定渠道的低端产能,此类产能将逐步被行业淘汰。