本文核心结论:中芯国际273亿折旧并非负担,而是成长代价与战略储备,公司已完成从全球化代工到中国芯“头雁”的彻底转型,长期价值被严重低估。

(一)发展历程:从全球化代工到彻底“姓中”

中芯国际2000年成立,早期依赖美欧台日市场,历经台积电两次诉讼、退出DRAM市场、创始人离职等波折。

2017年梁孟松加盟成为关键转折点,快速提升28纳米良品率、攻克14纳米、用DUV实现7纳米量产,技术能力大幅跃升。

市场结构彻底转向:中国区收入占比从2015年首超美国,升至2025年85.6%,四季度达87.6%,完成从“全球厂”到“中国芯核心厂”的蜕变。

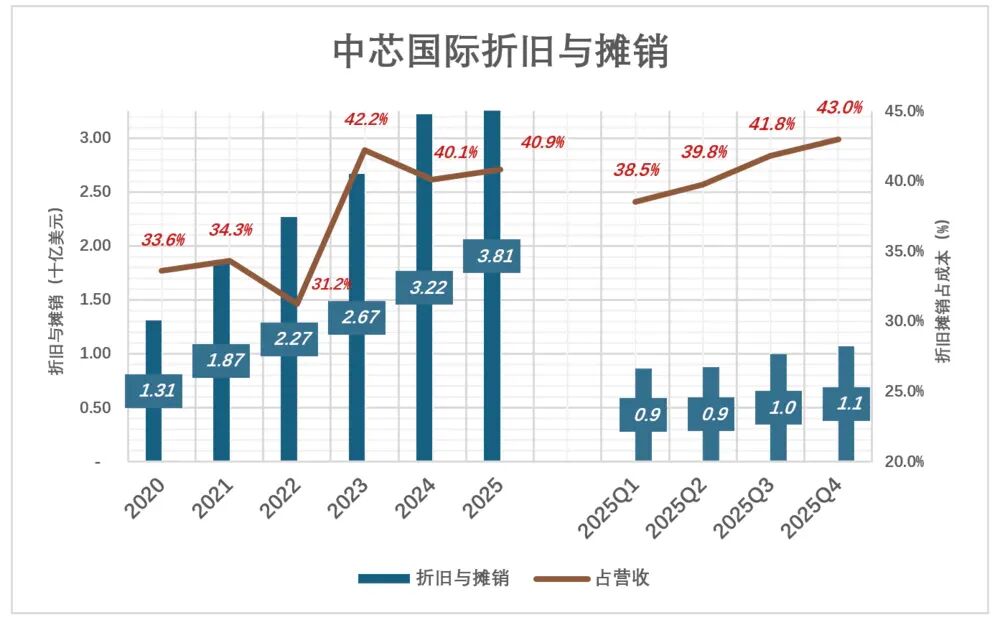

(二)财务与经营:高折旧背后的真实逻辑

2025年中芯国际营收93.3亿美元,同比增16.2%;净利润50.4亿人民币,同比增24.9%,业绩持续走强。

市场担忧集中于两点:无EUV导致高端制程成本高、年折旧38.1亿美元(273亿人民币)压制利润。但真相是:

1.高折旧为激进会计处理:设备年折旧率约25%,四年即可折完,远超实际使用寿命;成熟制程设备长期可用,折旧完毕仍能持续盈利。

2.折旧与产能错配:新增产线尚在爬坡,高折旧集中计提,造成短期利润失真。

3.毛利率承压属阶段性:受多重曝光成本、国产设备材料适配、产品结构调整影响,2025年毛利率回升至21%,长期改善空间明确。

(三)战略定位:中国半导体产业链“头雁”

中芯是大陆唯一能量产14/7纳米的代工厂,承接产业链本土化转移,带动国产设备与材料验证落地。

短期牺牲利润支撑生态,长期将独享国产替代红利,高折旧本质是为未来竞争力买单。

兼听则明

我想说是戳穿了资本市场对中芯国际“高折旧恐惧症”的集体愚蠢,把一笔看似亏损的账,算成了中国半导体最硬核的胜利账本。

(一)273亿折旧不是雷,是中国芯片最值钱的“家底”

资本市场盯着利润、嫌弃折旧,本质是短视到极致。

半导体制造是重资产行业,折旧越高,代表产能越新、规模越大、技术越前沿。

中芯273亿折旧,对应数百亿先进产能落地,是卡住14/7纳米节点的底气。

更讽刺的是,公司采用激进折旧,账面快速归零,设备却能稳定服役。

等几年后折旧计提完毕,这些产能将变成“零成本印钞机”,利润会瞬间爆炸。

现在骂折旧高的人,将来会为抢筹码挤破头。

(二)无EUV也能打,中芯走的是最适合中国的“生存之路”

被卡脖子没EUV,不是中芯的弱,是中国半导体的真实现状。

梁孟松用DUV+多重曝光硬啃7纳米,不是最优解,是唯一解。

多重曝光成本高、良率低,但换来了技术自主、产能可控、产业链安全。

台积电靠EUV赚暴利,中芯靠成熟制程与变通工艺稳根基。在国家安全面前,利润薄一点,总比被掐死强一万倍。

(三)从“全球化弃子”到“中国芯头雁”,这才是最大的价值重估

早年中芯想做全球代工,被诉讼、被打压、被排挤;如今彻底扎根中国、服务中国,市场占比超85%,这不是退缩,是战略胜利。

中国是全球最大芯片市场,中芯独占本土高端代工缺口,成为国产设备、材料、设计公司的唯一试验田。

这种产业链核心枢纽地位,是台积电、三星都换不来的,资本市场却视而不见。

(四)利润只是表象,话语权才是终极答案

中芯毛利率远低于台积电,因为它在替整个中国半导体交学费:适配国产设备、磨合本土供应链、培养人才、稳定产能。这些投入不计入营收,却撑起整个产业安全。

短期看利润,中期看产能,长期看国运。中芯的价值,从来不是一季财报,而是中国打破芯片封锁的战略支点。

结语

资本市场总在算小账,国家在算大账。273亿折旧,是中芯的阵痛,更是中国芯的成人礼。

今天被嫌弃的高折旧、低利润,明天会变成垄断性产能、绝对话语权、爆发式利润。

中芯国际不是不值钱,是被严重错杀;那些嘲笑它的人,终将看懂:中国可以没有台积电,但不能没有中芯国际。

多听一种声音

关注公众号