未来行业分析系列 · 第 7/8 篇

★

新老年人入场,银发经济不是下沉市场

上一篇我们追踪了低空经济——一项由技术突破与政策松绑共同催生的「增量基础设施」竞赛。eVTOL的取证冲刺与城市空中交通网络的铺设,本质是在三维空间创造新的要素流动通道。但基础设施的终极目的,是承载人的活动与需求。

当技术叙事的热度稍降,一个更底层的人口结构变量正在重塑需求侧的基本盘。2020年代中后期,1960年代前后出生队列陆续进入传统意义上的「退休年龄段」,新增老年人口规模维持高位。这不是简单的「老龄化加深」,而是一场代际更替:新老年人(60后)与旧老年人(40-50后)在数字素养、消费意愿、资产结构上的差异,堪比两个物种。全国60岁及以上人口规模已处数亿级(具体数以最新人口统计公报为准),消费图谱正从「生存型」向「品质型」发生系统性跃迁。

本文聚焦银发经济的结构性机会。研究边界界定如下:地理范围为中国大陆,细分赛道覆盖养老照护、医疗健康、康复辅具、文化旅游、养老金融及老年人力资源开发;展望时间窗为2024–2030年,市场区间数字为行业常用口径的示例推算,引用时请核对原始报告。分析框架沿用「规模—细分—价值链—格局—趋势」五层拆解,核心问题是:谁在什么场景里、为什么付费、壁垒在哪里、接下来看什么指标。

★

一、代际跃迁:新老年人重新定义市场边界

银发经济的规模测算长期困于口径混乱。若按50岁及以上人口相关支出宽口径统计,2024年市场规模约7.6万亿元;若严格限定「养老照护服务」,则不足8000亿元。本文采用中间口径——60岁及以上人口的消费性支出与服务付费——以捕捉代际更替的结构性变化。

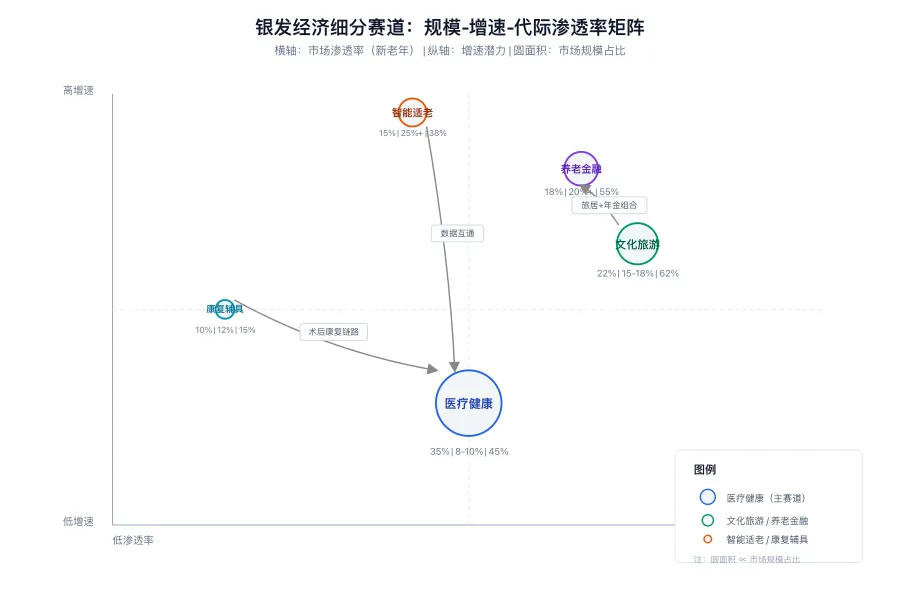

细分赛道的增速差异揭示需求转向。 按消费属性拆分,医疗健康(含药品、器械、服务)占比约35%但增速放缓至8-10%;文化旅游占比22%、增速15-18%,其中「旅居养老」「研学旅行」成为新增长点;养老金融(年金、反向抵押、遗嘱信托)占比18%、增速20%+,反映资产处置需求前置;智能适老(可穿戴、监护系统、居家改造)占比15%、增速25%+,是技术渗透最快的板块;康复辅具占比10%、增速12%,但C端渗透率不足5%,渠道仍以B端(医院、残联)为主。

新老年人的入场正在改写各赛道的增长假设。 以文化旅游为例,传统老年旅游产品(低价团、观光打卡)增速已低于5%,而面向60后的「主题旅居」「文化研学」产品客单价达8000-15000元/人·月,复购率超40%。某头部旅居平台数据显示,其用户中60后占比从2022年的28%升至2024年的51%,消费金额贡献占比从35%升至62%。

代际差异的核心变量有三:一是数字素养,60后网民占比超70%,移动支付使用率达65%,为线上服务渗透奠定基础;二是资产结构,该群体完整经历住房商品化与多轮资产升值,城镇家庭平均住房拥有2.1套,为「以房养老」等金融产品提供锚定物;三是健康预期,60后自评「健康状况良好」比例达47%,显著高于50后的31%,直接推升预防性健康消费与主动式养老的支付意愿。

这种代际断层意味着,银发经济不是「下沉市场」的延伸,而是一个需求属性迥异的新市场。企业若用服务旧老年人的逻辑覆盖新老年人,将面临结构性错配。

SVG架构图:银发经济五大细分赛道占比与增速矩阵,横轴为市场规模,纵轴为增速,气泡大小代表新老年人渗透率

★

二、服务重构:居家-社区-机构的三级网络与支付瓶颈

中国养老服务体系的政策锚定为「9073」——90%居家、7%社区、3%机构。但现状是机构床位空置率约50%,居家服务供给碎片化,社区嵌入模式尚在试点。这种结构性错配的核心矛盾,不是床位不足,而是「支付端」与「服务供给端」的双向缺失。

居家养老:技术适配与人力缺口的博弈。 政策层面,「家庭养老床位」试点已扩至全国,将专业照护服务延伸至家庭,配套适老化改造补贴。但服务端的瓶颈在于护理人员短缺:持证养老护理员仅50余万人,而需求缺口超1000万,人力成本占服务价格的60-70%。技术试图填补缺口:智能监护系统(跌倒检测、睡眠监测)渗透率从2021年的3%升至2024年的12%,但「技术+人工」的混合服务模式尚未跑通可持续的单元经济模型。某头部平台数据显示,纯技术方案的客单价不足200元/月,用户留存率<15%;叠加人工巡检后客单价升至800元/月,但毛利率被压缩至20%以下。

社区嵌入:物业转型的意外变量。 2024年住建部等部委推动「物业服务+养老服务」试点,鼓励物业企业利用既有空间与业主信任关系,嵌入日间照料、助餐、健康监测等服务。这一模式的潜在优势在于:物业已支付场地成本(边际成本趋零),且掌握业主高频触点(门禁、缴费、报修)。但物业企业的核心能力在「空间运维」而非「服务运营」,康养服务的专业度与合规风险构成进入壁垒。目前试点项目中,约60%采用「物业出场地+专业运营商入驻」的合作模式,分成比例多为物业抽成15-25%。

支付瓶颈:长护险的扩围节奏决定市场天花板。 长期护理保险是解决失能老人照护支付的核心制度安排。2016年首批15城试点,2020年扩至49城,覆盖1.8亿人。截至2024年末,累计享受待遇人数约280万人,基金支出约800亿元。但筹资机制仍高度依赖医保基金划转(约占70%),个人与财政缴费比例偏低,待遇标准(按失能等级支付800-2000元/月)难以覆盖实际照护成本。

关键假设与情景:

支付端的制度演进,是银发经济服务层最大的单一变量。

SVG流程图:居家-社区-机构三级服务体系,标注各环节的成本结构、支付来源与核心壁垒

★

三、竞争格局与趋势:三足鼎立下的差异化路径

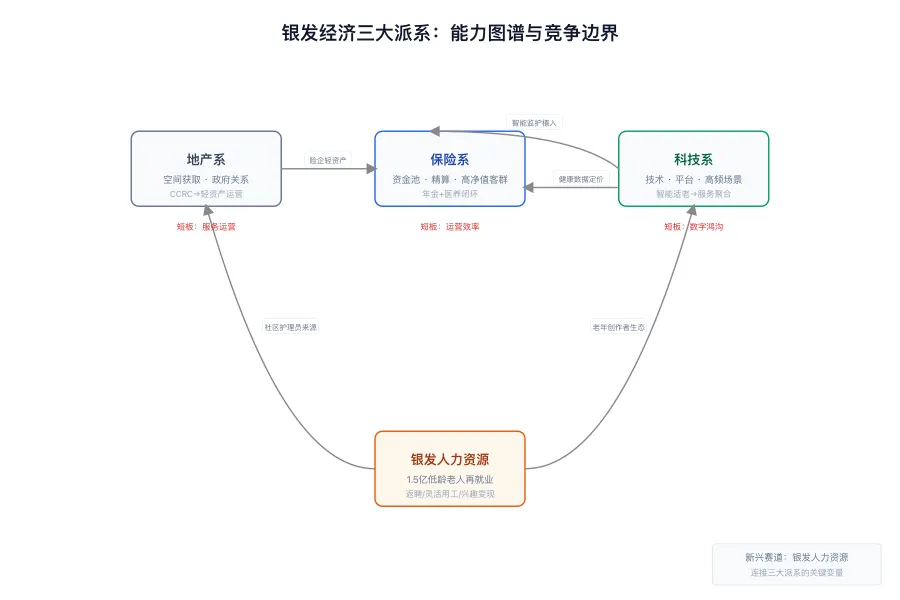

银发经济的参与者可划分为三大派系,各自依托核心能力延伸,形成差异化竞争格局。

地产系:从重资产CCRC到轻资产运营。 万科、保利、华润等房企是养老机构的早期进入者,依托自持物业开发CCRC(持续照料退休社区)。但重资产模式的资金沉淀(单项目回报周期10-15年)与地产下行周期的现金流压力形成冲突。2023年起,头部玩家纷纷转向「轻资产运营输出」:万科养老业务已开业项目中,轻资产占比从2019年的20%升至2024年的55%;保利发展推出「和熹会」品牌授权模式,输出服务标准与培训体系,收取品牌费+管理费。地产系的核心壁垒在于空间获取能力与政府关系,短板在于服务运营的专业度与人力管理。

保险系:年金支付与医养闭环。 泰康、太保、平安等险企以年金产品锁定高端客群,自建或合作医养社区作为增值服务载体。泰康「幸福有约」模式最为典型:购买200万元年金产品获得保证入住权,社区入住率维持在95%以上,显著高于行业平均。保险系的优势在于支付端的资金池与精算能力,以及高净值客群的精准触达;挑战在于医养服务的运营效率——多数险企社区仍处于「保险补贴运营」的阶段,独立盈利模型尚未跑通。

科技系:技术赋能与平台聚合。 阿里健康、京东健康、科大讯飞等以智能适老硬件或线上服务平台切入。阿里健康2024年推出「长辈版」界面与语音购药服务,60岁以上用户MAU同比增长140%;科大讯飞依托语音识别与AI辅助诊断技术,布局老年慢病管理与康复训练设备。科技系的路径是「高频打低频」——以健康管理、社交娱乐等高频场景获客,向照护服务、金融保险等低频高客单价场景转化。但银发人群的数字鸿沟仍构成渗透壁垒:60岁以上网民占比虽达70%,但深度使用(在线支付、服务预约)比例不足40%。

老年人力资源开发:被忽视的供给侧变革。 2.9亿老年人口中,60-69岁低龄老人占比超50%,约1.5亿人。该群体的健康预期延长、教育水平提升(60后平均受教育年限达9年,较40后翻倍),催生「银发再就业」的结构性机会。政策层面,2024年人社部等发布《关于实施渐进式延迟法定退休年龄的决定》,配套推出「银发人才行动计划」。市场层面,「退休返聘」「灵活用工」「老年创客」三类模式并行:

据某头部灵活用工平台数据,2024年注册「银发劳动者」(55-70岁)同比增长210%,平均时薪35-80元,显著高于传统老年零工(15-25元)。但劳动保障缺失(工伤保险覆盖不足)、技能认证体系缺位、社会偏见仍是制约因素。

趋势预判:

SVG泳道图:地产系、保险系、科技系三派玩家的核心能力、差异化路径与相互渗透关系

★

银发经济的叙事常被简化为「老龄化红利」或「下一个万亿赛道」,但这忽略了代际更替的结构性含义。1960年代婴儿潮群体的入场,不是老年人口数量的线性增加,而是一个拥有完整城市化、数字化经历的新消费力量的崛起。他们的需求从「活下去」转向「活得好」,从「被照护」转向「主动养老」,从「家庭负担」转向「人力资源」。

这种转变对产业端的启示是:细分赛道的增速差异将持续扩大,支付端的制度创新(长护险筹资机制、个人养老金账户)是决定市场天花板的核心变量,而竞争格局的终局形态取决于「重资产持有—轻资产运营—技术赋能」三种模式的效率比拼。

更深层的思考在于:银发经济不仅是消费市场的重构,也是劳动力市场的重构。当2.9亿老年人口中超过一半是60岁以下的「新老年人」,「退休」的定义本身正在被改写。下一篇,我们将转向一个更宏观的维度——在全球化退潮与地缘冲突加剧的背景下,关键产业的供应链安全与韧性重构策略。当人口结构与技术路线同时面临「备份」需求,产业政策的逻辑将如何演变?

★

参考资料

★

本文仅为观点分享,不构成投资建议,请独立判断。

— 喜欢这篇文章?—

›长按二维码 / 点击关注,不错过每一期

›点击右上角「···」→ 设为星标,优先收到推送

›转发给可能感兴趣的朋友,帮助他们少走弯路