手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

洪城这番财报!

日期:2026-04-19 19:05:07 来源:网络整理 作者:本站编辑

评论:0

洪城这番财报!

先看下整体情况吧。

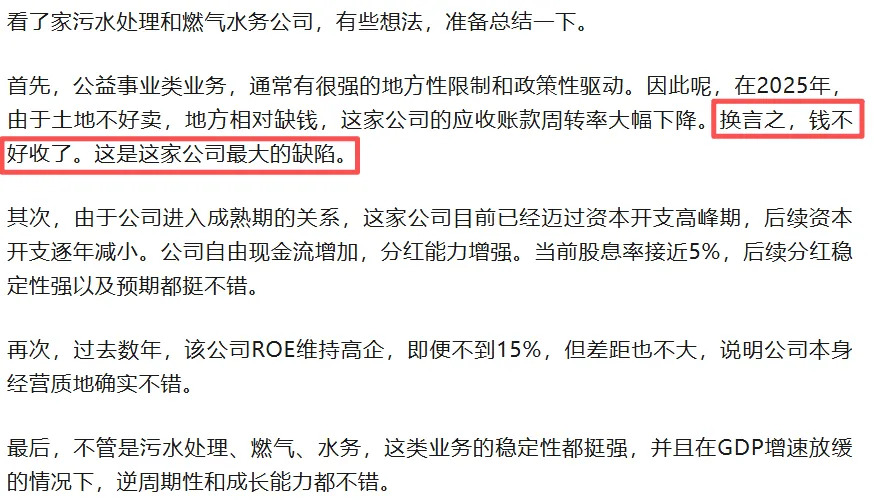

去年公司营收74.86亿,同比下滑9%;净利润11.93亿,同比增长0.27%。

粗看这组数据,是不太好的,增长停滞,效益不变,通常说明后面效益就要出问题了。当然,还是看看实际情况吧。

从营收结构看,污水处理营收占比35%,是主要营收。燃气销售贡献比24%,同比下滑9%,主要原因是去年量价齐跌(经济形势啊)。自来水销售贡献营收占比13%。给排水工程和燃气安装工程营收占比13%,但同比下滑接近50%,这也是是去年营收下滑的主要因素。

从利润贡献看,污水处理和自来水业务,才是洪城利润主要贡献分部。

这也是为什么,去年营收下滑厉害,但利润却受影响很小的原因。

当然,这其实不是重点,重点是后面两项。

1.ROE跌破13%。2026年11月的可转债到期强赎,还会稀释股权,也就是说,ROE还有下行空间,这个其实影响挺大,因为它关系到长期投资回报率。

2.应收账款已经超过30亿,比去年增加了大约5亿,增速惊人。应收账款周转期从去年95天增至142天,周转率下滑厉害。

从账期分析,其中1-2年期的应收从5亿增至8亿,足足增加3亿(坏账二级预备队)。2-3年期的增加0.7亿(坏账预备队)。

从结构分析,其中工程款4亿,已计提损失准备1.2亿;垃圾费和污水费27亿,已计提损失准备0.7亿。通过结构分析我们可以知道,周转率的下降,主要原因还是当地没钱结算,只能拖字诀。

从应收迟滞的直接影响看,就是当年带来信用减值损失0.6亿(坏账损失)。

说实话,这个应收账款不乐观啊。不乐观并不单单在于数值的增加,重点是从2025年年底都没有收回来,导致大量1年内应收款变成了超过1年的应收款,这不只是回款慢的问题,代表着随着时间拉长,收回状况恶化的可能性急剧增加。之前就已经考虑到这一情况,没想到最坏的事情发生了。

归根揭底,还是因为地产不景气,地方没钱,工程款难结算不说,连污水处理费都难收到了。

总而言之,就这份财报而言,我是不太满意的。因此,后续暂停加仓,因为这种账期问题,确实让人头疼。

不过,这尚不动摇公司的投资价值。

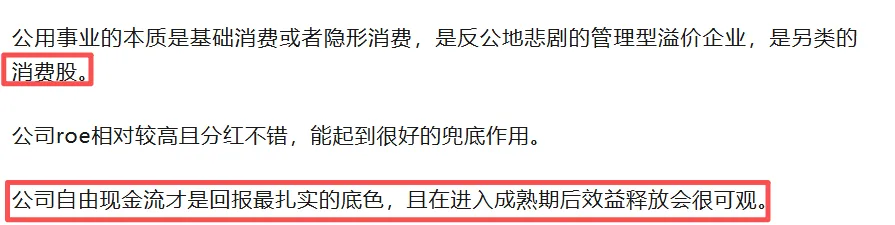

首先,自由现金流依然充沛。尽管应收账款恶化了现金流状况,但并不影响整体表现。在公司保持50%分红的情况下,还是有加大分红力度的可能性。并且,后续资本开支需求确实相对更小。

其次,工程类业务的萎缩并不一定是坏事,这些业务本身也比较鸡肋。公司最大的看点还是运营类业务。

所以,

依旧闲棋资质。

下图附上当初的看法。

深入点的总结。

最后,

后续如果ROE难以遏制下滑,或者账款问题持续恶化

,可能我会跑啊。当然,发现更好的了,也会换。

打赏

更多

>

同类资讯

• 未来五年哪些新兴行业最有前景?

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

拆解腾讯财报,AI原来是最强底牌

0

2

企业全情报·腾讯控股 | 腾讯音乐财报发布股价下跌

0

3

东阿阿胶交出亮眼财报,传统老字号向“新”出发

0

4

小鹏汽车发布财报:2025年总营收767.2亿元,实现季度盈利,交付量毛利率等创新高!

0

5

阿里巴巴财报更新

0

6

验牌大厂财报,AI业务涨价成焦点

0

7

营收微涨0.7%?别被中国联通2025财报的“温吞”给骗了!

0

8

陈忠岳时代收官之作:中国联通2025年财报里的“转型杀招”

0

9

腾讯告别“游戏独大”?最新财报拆解

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved