中医药产业迎来黄金发展期,作为行业末梢与民生健康服务核心载体,民营中医诊所、中医堂、中医馆(以下统称“民营中医医疗机构”)迎来爆发式增长,也步入深度变革期。本文基于官方权威数据,按10%行业稳健增速精准测算,全面复盘2025年末全国民营中医医疗机构发展格局,以科学、详实的数据与深度分析,解码行业现状、区域差异与未来走向。

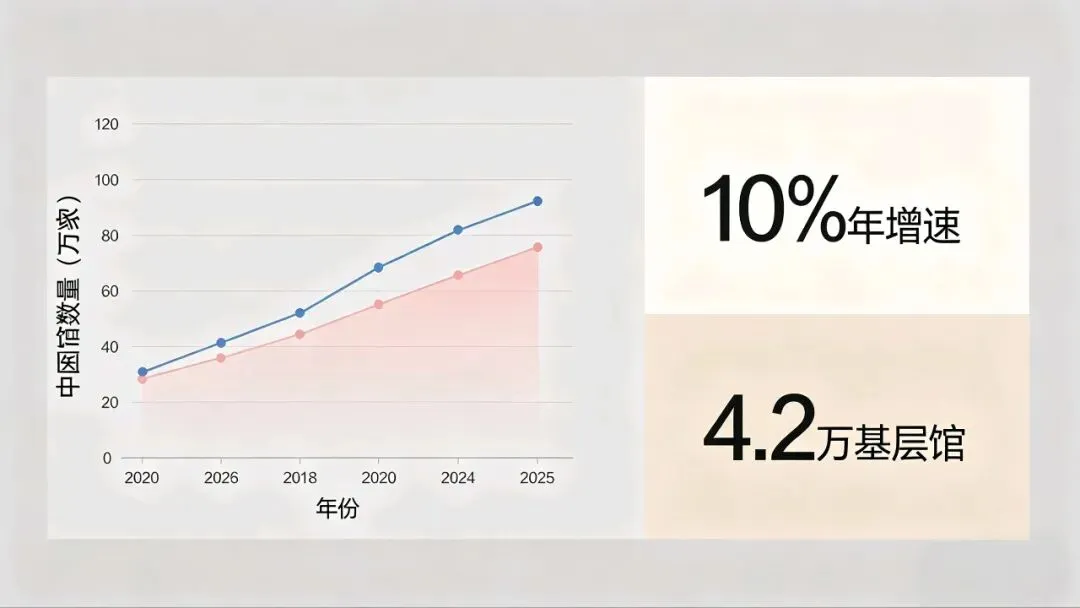

一、2025年末核心数据:总量突破10.7万家,行业稳健扩容

本次分析严格剔除公立中医医院、基层公立中医馆,仅聚焦市场化运营的民营中医诊所、中医堂、中医馆,所有数据基于2024年末官方统计基数,结合行业发展规律,按10%保守增速科学测算,精准还原2025年末行业真实规模。

1. 全国总量规模

2025年末,全国民营中医医疗机构总量达106995家,约10.7万家,年度净增9727家,日均新增约27家,保持稳步增长态势。

其中,中医诊所(含中医堂、中小型中医馆)102093家,占比高达95.5%,是行业绝对主体;中医门诊部(含连锁品牌医馆、中型特色医馆)4902家,占比4.5%,承载着行业品牌化、专科化升级的核心使命。

2. 数据测算说明

本次10%增速设定,充分贴合2025年医保控费趋严、行业竞争加剧、市场逐步规范化的发展现状,相较于2024年12.7%的高速增长略有放缓,更符合行业从“野蛮生长”转向“高质量发展”的整体趋势,数据具备极强的参考性与科学性。

二、全国区域分布:六大省份领跑,呈现三级梯队格局

从省级分布来看,民营中医医疗机构布局与区域经济水平、人口基数、中医药文化底蕴、政策扶持力度高度挂钩,全国形成清晰的三级梯队,行业集中度显著。

(一)省级TOP10榜单(按机构总量排序)

1. 广东:10560家,全国榜首,大湾区民营资本活跃,连锁化、高端化医馆密集,品牌化运营领跑全国

2. 河南:9020家,中原中医文化深厚,县域市场下沉彻底,基层中医服务需求旺盛

3. 四川:8580家,西部中医行业龙头,基层渗透力极强,县域机构占比领跑全国

4. 浙江:7810家,民营医馆标准化、数字化运营先行,精细化管理水平行业领先

5. 山东:7590家,人口大省支撑海量需求,基层服务网络密集,城乡覆盖均衡

6. 江苏:7150家,优质民营医馆集聚,特色专科化发展成熟,行业规范化程度高

7. 湖南:6380家,中医药文化氛围浓厚,社区型医馆遍地开花,民生服务属性突出

8. 河北:6050家,北方中医服务核心区域,县域增量迅猛,基层市场潜力持续释放

9. 湖北:5720家,省会城市与县域市场双轮驱动,连锁品牌逐步崛起

10. 北京:5280家,城区高端精品医馆集聚,客单价与服务品质领先,郊区布局相对薄弱

(二)三大梯队划分

- 第一梯队(≥7000家):广东、河南、四川、浙江、山东、江苏,6大省合计占全国民营中医医疗机构总量的58%,是行业发展的核心增长极,无论规模、运营水平还是市场成熟度,均处于全国前列。

- 第二梯队(5000-7000家):湖南、河北、湖北、北京,4省市占据全国总量的22%,行业发展稳步推进,兼具区域特色与发展潜力。

- 第三梯队(<5000家):上海、重庆、福建、安徽等剩余21个省市,合计占比20%。其中西藏、青海、宁夏、海南等西部及边疆地区,总量均不足500家,民营中医市场尚处起步阶段,密度偏低、人才缺口大,但未来增长空间极为广阔。

(三)区域密度差异:经济与文化双重驱动

以“每百万人拥有医馆数量”为核心指标,全国平均密度为7.6家/百万人:

- 东部沿海省份:密度达12-15家/百万人,民营资本活跃、居民健康消费能力强,行业竞争充分;

- 中部省份:密度维持8-10家/百万人,依托人口优势,基层市场成为增长主力;

- 西部及边疆地区:密度仅2-4家/百万人,市场空白较多,是未来行业下沉的核心战场。

三、行业结构深度解析:单体为主,升级趋势明确

(一)机构形态结构:诊所占据绝对主导,门诊部加速升级

占比95.5%的民营中医诊所,多为轻资产运营,聚焦社区、县域等基层场景,以单体店为主,审批便捷、运营灵活,是满足居民日常中医诊疗、养生保健的核心力量;

占比4.5%的中医门诊部,多为品牌连锁、专科特色医馆,配备专业医师团队、完善诊疗设备,医保定点覆盖率更高,在慢病管理、特色理疗、中医康养等领域具备核心优势,是行业转型升级的标杆。

(二)市场层级结构:县域成增长核心,下沉趋势不可逆

2025年,县域民营中医医疗机构占比升至55%,成功超越城市城区,成为行业新增量的核心来源。相较于城市市场的饱和竞争,县域及乡镇地区中医服务需求持续释放,加之政策扶持、运营成本更低、竞争压力较小,成为民营中医机构布局的新蓝海。

四、增长动因与行业挑战:机遇与压力并存

(一)三大核心驱动,支撑行业持续增长

1. 政策红利持续释放:中医诊所备案制全面落地,审批流程大幅简化,行业准入门槛降低,极大激发了社会资本创业热情;同时,医保定点政策放宽、中医药惠民政策加码,为民营医馆发展保驾护航。

2. 健康需求全面爆发:人口老龄化加剧,慢病管理、中医养生、康复理疗等需求持续攀升;居民健康意识提升,中医“治未病”理念深入人心,民营中医机构凭借便捷、亲民、特色化的服务,成为居民健康消费的首选。

3. 市场下沉空间广阔:城市中医市场竞争白热化,而县域、乡镇基层市场中医服务供给不足,海量空白市场待挖掘,推动行业持续向下渗透。

(二)三大行业挑战,倒逼行业转型升级

1. 行业竞争日趋白热化:机构数量持续增长,同质化服务严重,低价竞争、客源争夺加剧,大量单体诊所面临生存压力。

2. 医保管控持续收紧:医保定点审核趋严、报销比例下调、医保控费常态化,过度依赖医保的医馆盈利空间大幅压缩。

3. 核心短板难以突破:优质中医医师人才短缺,成为制约行业发展的最大瓶颈;同时,租金、人力成本持续上涨,单体医馆运营压力剧增,数字化、品牌化运营能力不足。

五、2025行业发展趋势:告别野蛮生长,迈向高质量发展

(一)从“数量扩张”转向“质量升级”

行业增速放缓,粗放式开店模式逐步淘汰,专科化、特色化成为破局关键。聚焦疼痛、妇科、儿科、慢病调理等细分领域,打造差异化优势,成为民营医馆的核心生存法则。

(二)连锁化整合加速,行业集中度提升

中小型单体诊所经营压力加剧,连锁品牌凭借品牌、人才、运营、供应链优势,加速整合市场,连锁化率持续提升,行业逐步从分散走向集中。

(三)数字化运营成标配

线上预约、社群运营、私域流量打造、中医数字化诊疗等模式全面普及,线上线下融合运营,成为民营医馆获客、留客、提升运营效率的核心手段。

(四)基层市场成必争之地

县域及乡镇基层市场的需求潜力持续释放,政策倾斜、成本优势明显,未来民营中医机构的布局重心将进一步向基层下沉,基层中医服务网络将愈发完善。

六、结语

2025年,全国民营中医诊所、中医堂、中医馆突破10.7万家,行业站在“规模扩容”与“质量升级”的关键转折点。东部沿海领跑、中部主力承接、西部逐步追赶,县域市场崛起、行业加速洗牌,既是当前行业的真实写照,也是未来发展的核心逻辑。

对于从业者而言,唯有抓住行业升级机遇,避开同质化竞争陷阱,深耕细分领域、提升服务品质、优化运营模式,才能在万亿中医药赛道中站稳脚跟,抓住行业高质量发展的时代红利。

未来,随着中医药产业政策持续加码、居民健康需求不断升级,民营中医医疗机构将迎来更广阔的发展空间,也将承担起更多基层中医健康服务的社会责任,推动我国中医药事业迈向新的高度。

参考文献:

1. 官方统计:国家卫生健康委员会《2024年我国卫生健康事业发展统计公报》(2025.12)、国家中医药管理局2025年2月基层中医药服务发布会、中国政府网、央视新闻

2. 行业数据:华经产业研究院《2025中医馆行业深度研究报告》、观研天下、诊锁界《2025中医馆生存与发展白皮书》、企查查工商大数据

3. 政策依据:国务院《“十四五”中医药发展规划》、国家中医药管理局、卫健委相关政策文件

4. 分析观点:基于公开数据整理,为行业独立研究分析,不构成投资与经营建议

好物分享