https://mp.weixin.qq.com/s/b1loNMlpc2wHOw0ho_YkdQ

1、一页看全:五季度营收、毛利、分部与指引 2、为什么这份财报被称为"新英特尔"的第一次兑现 3、CCG 客户端计算:Series 3 是 5 年来最好的产品发布 4、DCAI 数据中心与 AI:ASIC 翻倍是最大惊喜 5、Intel Foundry 代工业务:亏损还在但收窄比预期快 6、Intel 18A 与 14A 进展:陈立武上任后第一次给时间表 7、大客户名单:NVIDIA、Google、SambaNova、Terafab 的连环布局 8、GAAP 与非 GAAP 的 40 亿美元差异:重组费用从哪来 9、现金流与资产负债:Altera 剥离后现金头寸回升 10、Q2'26 指引解读:毛利率为什么从 41 回到 39 11、股价大涨背后:连续六季超预期的叙事修复 12、风险提示与接下来的观察点 数据口径与来源

英特尔 Q1'26 财报万字全解 — CPU 进 NVIDIA Rubin、AI ASIC 翻倍与英特尔 18A 量产首秀

英特尔 2026 年一季报交出新任 CEO 陈立武上任后第一份真正兑现的成绩单:非 GAAP 营收 136 亿美元、同比 7.2%,比自家指引中值高 14 亿;毛利率 41.0%,超指引 6.5 个百分点;EPS 0.29 美元同比翻倍,连续第 6 季度超出指引上限。CCG 靠 Core Series 3 把 Intel 18A 第一次推到主流笔电,DCAI 同比 22%、定制 ASIC 接近翻倍,Intel Foundry 亏损率从 55.7% 收窄到 45.0%。盘后股价上涨反映的是"新英特尔"叙事修复,而不是对利润本身的重估。

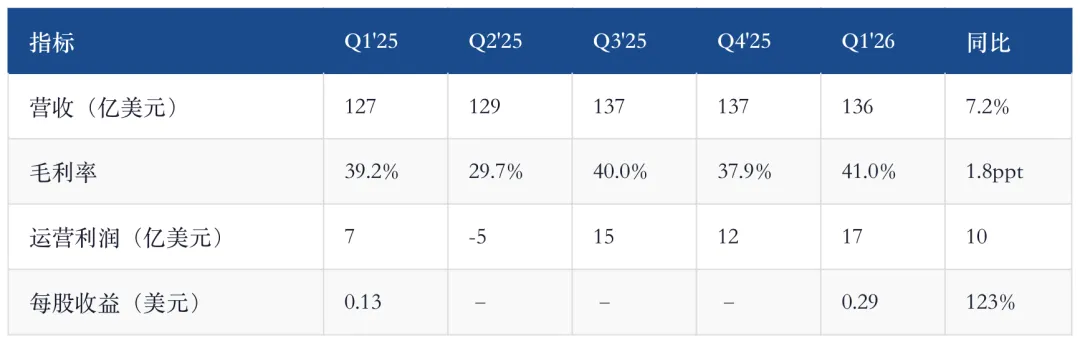

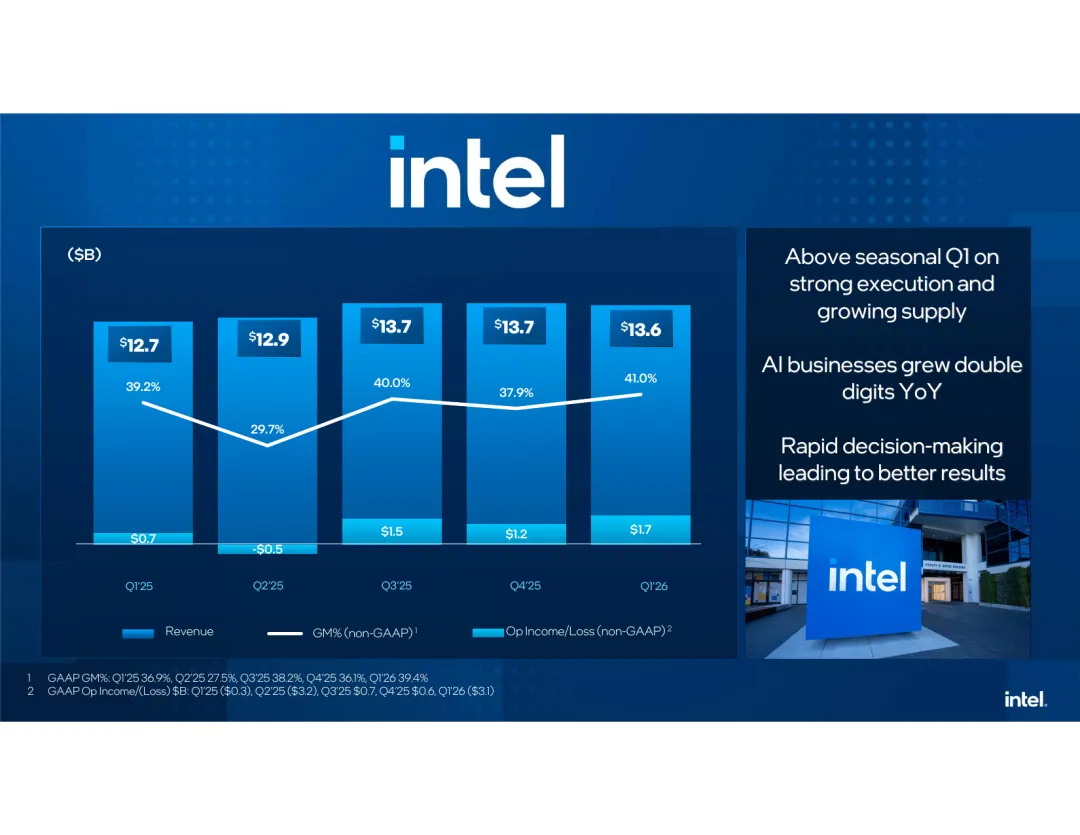

1、一页看全:五季度营收、毛利、分部与指引

先把两份原始文件里的关键数字压成一张表。所有数字来自英特尔 2026-04-23 同时公布的财报电话会 Deck(17 页)与 News Release(10 页),非 GAAP 口径为主,GAAP 口径单独标注。

五季度整体趋势(非 GAAP 口径):

本季度指引超出幅度(非 GAAP):

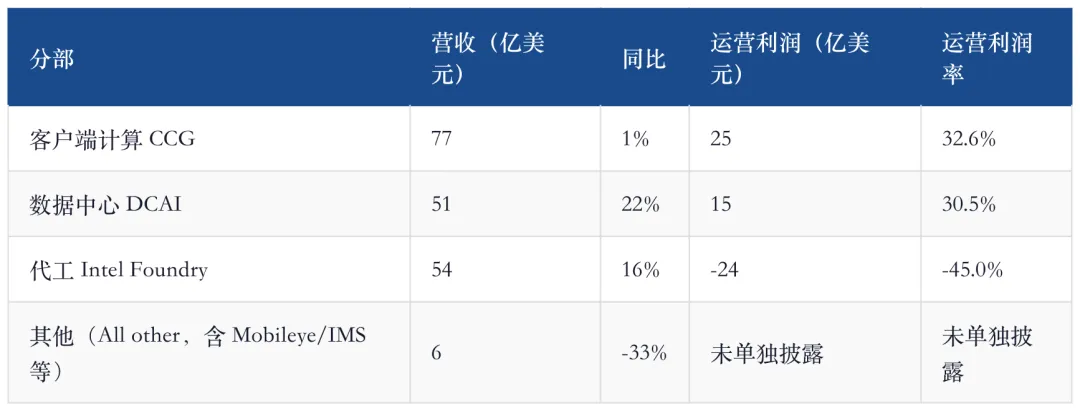

三大分部 Q1'26 表现:

Q2'26 指引(非 GAAP): 营收 138-148 亿美元(中值 143 亿,同比 Q2'25 的 129 亿约 10.9%)、毛利率 39.0%(同比 9.3ppt)、每股收益 0.20 美元(Q2'25 非 GAAP 口径见附表,整体是同比由亏转盈)。GAAP 口径:毛利率 37.5%、每股收益 0.08 美元。

GAAP 口径对照: Q1'26 GAAP 毛利率 39.4%、运营亏损 31.4 亿美元、每股亏损 0.73 美元。非 GAAP 与 GAAP 之间最大的一笔差异是 40.7 亿美元的重组与其他费用,以及 10.9 亿美元的 CHIPS Act 托管股份按市价重估损失。这两块会在第 8 节单独拆。

2、为什么这份财报被称为"新英特尔"的第一次兑现

陈立武 2026 年 3 月底正式接任 CEO,距离这份 Q1 财报披露只有不到一个月。市场普遍认为 Q1 的业绩是前任基辛格(Pat Gelsinger)时代的尾声,陈立武真正的改革还没来得及反映在数字上。但电话会同步披露的几条信息让这个预期反转。

第一条是毛利率。41.0% 的非 GAAP 毛利率是过去 8 个季度的最高点,而且超出自己 1 月指引 6.5 个百分点——这个幅度大到不能用"指引给得保守"来解释。公司在 Deck 第 6 页写"上季出货向好且供应持续扩大",以及"快速决策带来更好结果"。这里的"快速决策"指的是陈立武 4 月中旬对中层管理的大面积精简,以及把 CCG、DCAI 的价格策略从"保市场份额"切到"保毛利"。

第二条是"连续 6 个季度超预期"。这条在 Deck 第 4 页的执行摘要里单独拿出来讲。从 Q4'24 开始,英特尔每个季度都比自己给的指引好。连续超预期不只是运气,它意味着公司内部对供需的判断比华尔街更悲观一档。这和过去三年市场对英特尔"总是让人失望"的预期形成了鲜明对照。

第三条是 Intel 18A 的量产时间表真正对齐了产品。News Release 第 2 页明确写"Intel also launched Intel Core Series 3 processors, bringing Intel 18A and the latest IP, modern features, and all-day battery life to the mainstream for the first time"——这是 Intel 18A 第一次用在主流笔记本产品,而不是只用在 Panther Lake 这类高端发烧系列。对工艺路线图来说,主流产品量产意味着良率爬坡到可商用阶段。Deck 第 4 页执行摘要里的"Better Intel 18A yields"是这条信息的官方背书。注意这里的 Core Series 3(面向主流、带 18A)和同页另一行的 Core Ultra Series 3(面向商用、带 vPro)是两条不同产品线,主流量产 18A 的是前者。

第四条是客户名单的结构性变化。NVIDIA DGX Rubin NVL8 系统选用 Xeon 6 作为主 CPU,Google 扩大 Xeon 6 在 C4/N4 实例的部署并共同开发定制 ASIC IPU,SambaNova 把 Xeon 6 拿去做它的异构 AI 硬件的 action CPU,英特尔还加入了 SpaceX、xAI、Tesla 牵头的 Terafab 项目。这四条都是陈立武上任前就在谈、这个季度落地的。对华尔街来说,这四个名字比任何财务数字都更能说明"英特尔在 AI 基础设施里还有位置"。

把这四条拼在一起,就是财报披露后盘后股价上涨的直接叙事逻辑:不是因为这一个季度赚了多少钱,而是因为过去 18 个月市场对英特尔"失去 AI 主战场"的极端悲观预期,被一份真实财报部分反转。

3、CCG 客户端计算:Series 3 是 5 年来最好的产品发布

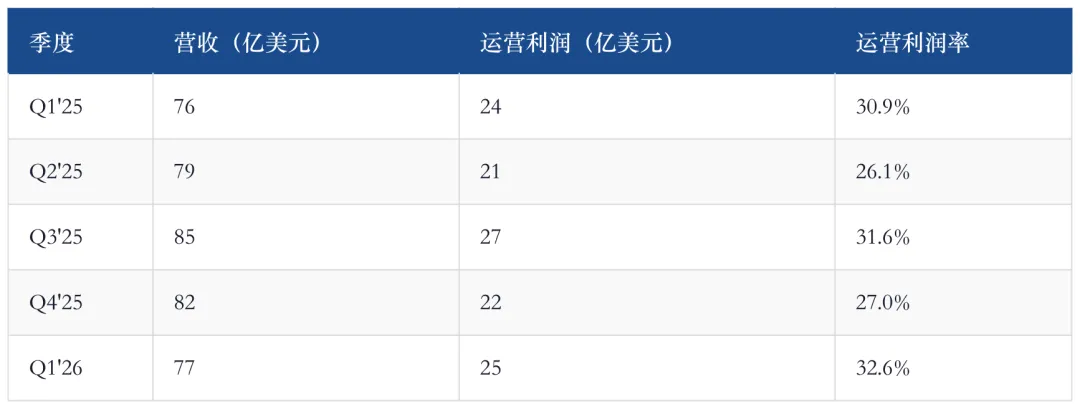

客户端计算分部(Client Computing Group,CCG,卖给笔电、台式机、工作站的 CPU)本季营收 77 亿美元,同比 1%,环比下降 6%。单看数字不耀眼,但电话会把这条业务的叙事完全换了。

CCG 五季度营收与运营利润率:

看这张表能看到一件有意思的事:CCG 的运营利润率从 Q4'25 的 27.0% 回升到 Q1'26 的 32.6%,是 5 个季度以来的最高点。这说明英特尔在 Series 3 系列(含主流 Core Series 3 和商用 Core Ultra Series 3)发布时选择了保价格、不靠降价换市场份额的策略。

Core Series 3(主流带 18A)为什么关键: 这是 Intel 18A 工艺节点第一次用在大规模主流出货的 CPU 产品。过去 Intel 18A 只用在 Panther Lake 这类发烧级产品上,产量有限。Series 3 整体覆盖发烧、创作者、商用(Core Ultra Series 3 带 vPro 安全特性)、主流(Core Series 3 带 18A)四个档位,意味着 18A 的良率已经可以支撑起全量生产线切换。

Deck 第 7 页用三句话总结了这个分部的状态:通胀压力下需求仍有韧性、Series 3 是 5 年来最好的产品发布、Series 3 已经覆盖发烧到主流全档位。这三句话合在一起是一个判断——英特尔认为 PC 换机周期没有因为通胀延后,Windows 10 退出支持(2025-10-14)和 AI PC 普及推动的换机需求在 Q1 已经体现。

CCG 同比只涨 1% 的另一层原因:2025 年 Q1 有一部分 Xeon 工作站 SKU 被划进 CCG 口径,今年 Xeon 600 系列被重新划进 DCAI。这个分部边界的调整拉低了 CCG 的同比数字、抬高了 DCAI 的基数,但对合并报表没有影响。

和竞争对手的关系: AMD 在桌面端用 X3D 系列继续吃游戏发烧市场,但在主流笔电和商用 PC 市场,英特尔靠 vPro 生态和 OEM 关系仍然守住了绝对多数份额。苹果 M 系列持续冲击 Mac 销售,但 Mac 占全球 PC 出货不到 10%,对 CCG 主营业务的实际挤压有限。高通 Snapdragon X 系列在 Windows on ARM 市场份额仍低于 5%,Series 3 发布后短期内不会形成新的威胁。

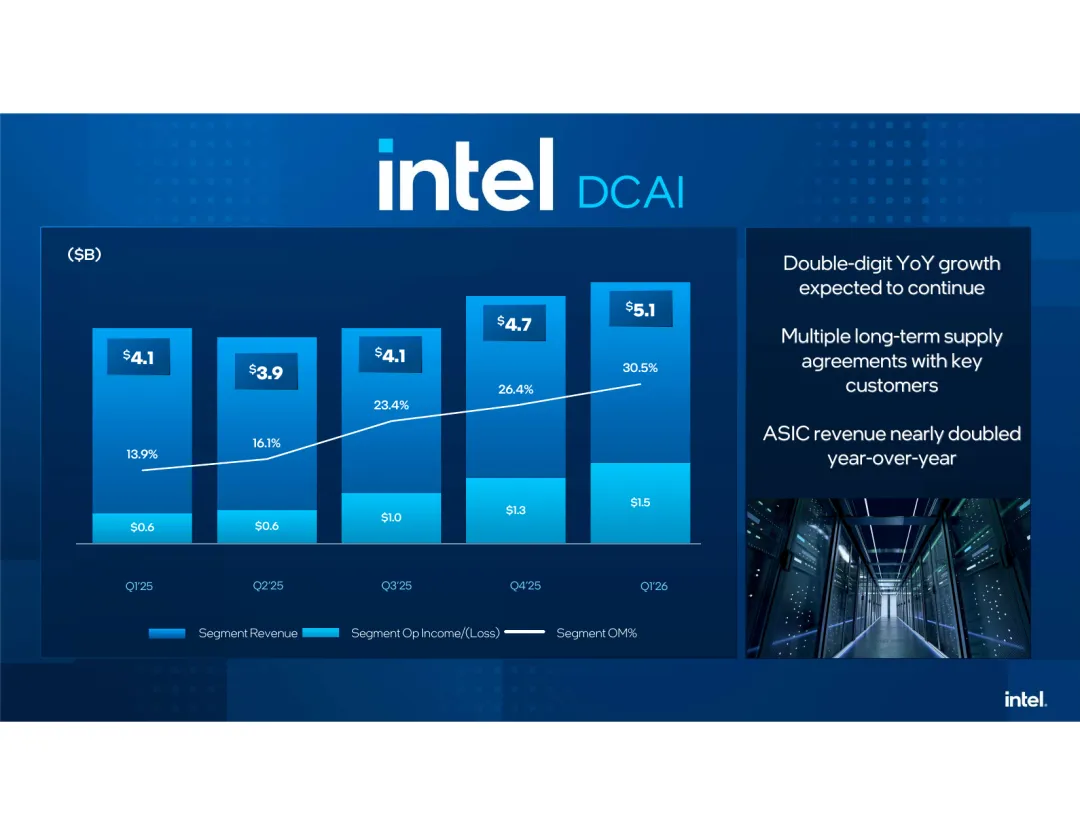

4、DCAI 数据中心与 AI:ASIC 翻倍是最大惊喜

数据中心与 AI 分部(Data Center and AI,DCAI)本季营收 51 亿美元,同比 22%,是所有分部里增速最高的。更关键的是运营利润率从 Q1'25 的 13.9% 一路爬到 Q1'26 的 30.5%,5 个季度涨了 16.6 个百分点。

DCAI 五季度营收与运营利润率:

Deck 第 8 页三句话:双位数同比增长会继续、和关键客户有多份长期供应协议、ASIC 收入同比接近翻倍。第三条是这份财报里最被忽视但可能最重要的信号。

ASIC 业务翻倍是什么意思: 英特尔的 ASIC 业务主要来自为大型云厂商设计定制加速器。这部分收入 2024 年几乎为零,2025 年全年大约 5-7 亿美元体量,Q1'26 同比接近翻倍意味着季度 ASIC 收入已经能接近 4-5 亿美元量级。这一块业务直接对标的是 Broadcom 和 Marvell 的定制 ASIC 业务——Broadcom 2024 年 AI ASIC 收入大约 120 亿美元,Marvell 大约 15-20 亿美元。英特尔从零起步做到 4-5 亿美元季度收入,增速本身已经追得上行业第二梯队的增长曲线。

Google 联合开发 IPU 是关键锚点: News Release 第 2 页写 "Intel and Google announced a multiyear collaboration for continued deployment of Intel Xeon processors across Google's workload-optimized instances, including the latest Intel Xeon 6 processors powering C4 and N4 instances. The collaboration also includes co-development of custom ASIC infrastructure processing units (IPUs) designed to improve utilization, reduce complexity, and scale AI workloads more efficiently."

翻译过来是两件事:一、Google 继续在它的主流云实例(C4/N4)里部署 Xeon 6;二、Google 和英特尔联合开发定制 ASIC 基础设施处理单元(IPU)。IPU 负责数据中心里的网络、存储虚拟化和安全,是 AI 工作负载可以规模化扩展的底座。Google 自研的 TPU 解决的是计算侧问题,IPU 解决的是网络侧问题,两者互补不竞争。英特尔拿下 Google 的 IPU 定制订单,一部分原因是英特尔 IPU 部门(前身是被收购的 Barefoot Networks)在 P4 可编程交换和 SmartNIC 上的技术积累,另一部分原因是英特尔 Foundry 能同时承接 IPU 芯片的制造——对 Google 来说这是一个从设计到制造的一站式方案。

NVIDIA DGX Rubin NVL8 选用 Xeon 6 是信号也是背书: News Release 写 "Intel Xeon 6 was selected as the host CPU for NVIDIA's DGX Rubin NVL8 systems, reinforcing Intel's continued role at the center of leading AI infrastructure deployments."

DGX Rubin NVL8 是 NVIDIA 下一代 AI 服务器平台,比现在主力出货的 NVL72(Blackwell 架构、72 颗 GPU)小一档,用于企业级部署而不是超大规模云。Rubin 是 NVIDIA 下一代 GPU 架构(2026 年底量产),NVL8 是 8 颗 Rubin GPU 配对的服务器配置。英特尔拿下这个平台的 host CPU 订单,意味着英特尔在 AI 服务器 CPU 市场至少保住了企业级细分的阵地。超大规模云厂商的 AI 服务器更多用 AMD EPYC 或自研 ARM CPU,但企业级市场仍是 x86 生态为主。

SambaNova 的意义: SambaNova 是一家用 Reconfigurable Dataflow Unit(RDU)做推理的 AI 初创公司,它的异构硬件方案把 GPU(训练)、RDU(推理优化)和 Xeon 6(action CPU,负责调度和控制)组合在一起。这个组合的市场定位是"性能优化的 AI 推理平台"。这条合作能做起来的前提是英特尔承认自己不追赶 NVIDIA 的训练卡路线,转而去当整个异构系统的"控制平面 CPU"。这和 Gaudi 加速器路线(训练 + 推理通吃)形成了鲜明对比——Deck 里完全没提 Gaudi,释放的信号是这条路线被事实性收窄了。

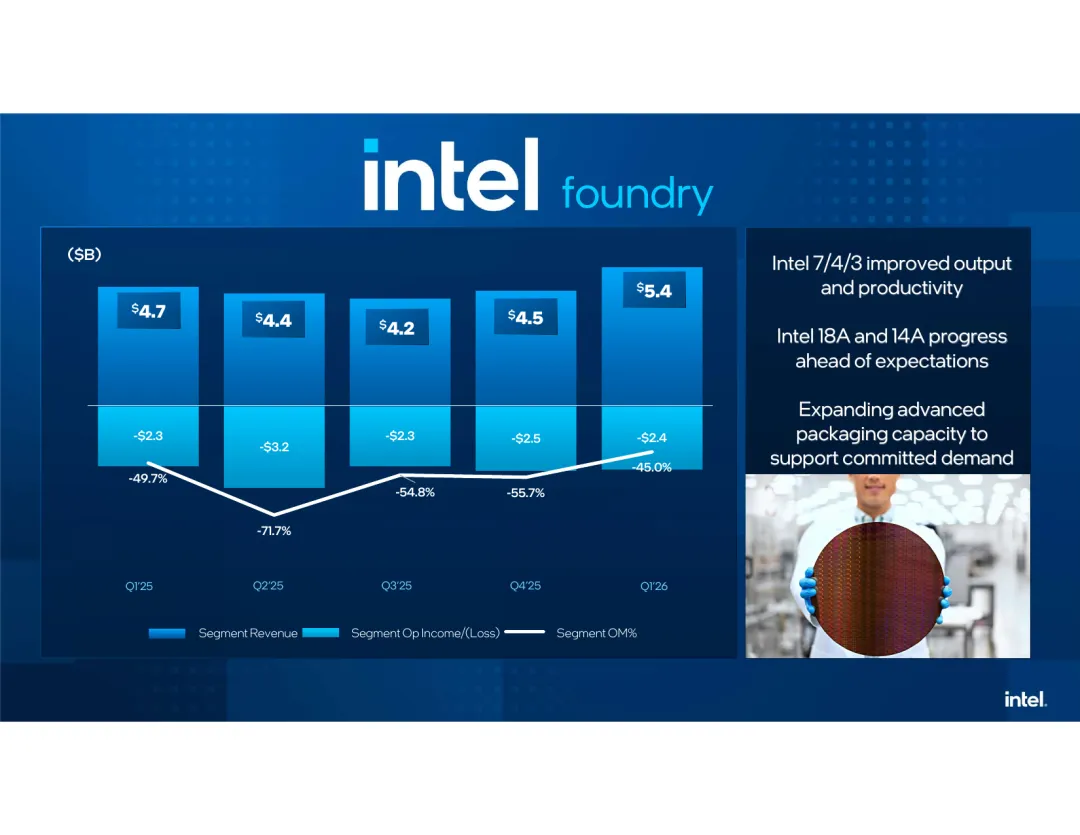

5、Intel Foundry 代工业务:亏损还在但收窄比预期快

代工分部(Intel Foundry)Q1'26 营收 54 亿美元,同比 16%,运营亏损 24 亿美元。这个亏损数字绝对值并不小,关键看的是它的改善速度。

Foundry 五季度营收与运营利润率:

一季亏损率从 Q2'25 的 -71.7% 收窄到 Q1'26 的 -45.0%,改善 26.7 个百分点。更关键的是这 26.7 个百分点里,约 10.7 个百分点来自本季——这季度的改善速度在加快。

为什么 Foundry 会有这么大的亏损: Foundry 分部的成本里,折旧与摊销占绝大头——英特尔过去 4 年投入超过 1000 亿美元的资本支出建先进工艺产能和先进封装产能,这些固定资产每年按设备 7 年、厂房 30 年摊销。在工艺良率爬升期,产出低、单位成本高,亏损是设计出来的结果。收窄的条件是工艺良率提升(单片硅片产出更多有效晶圆)+ 外部客户订单填满产能。

Deck 第 9 页三句话说的是什么: 一、Intel 7/4/3 工艺的产出和生产效率在提升;二、Intel 18A 和 14A 进展超预期;三、扩大先进封装产能以匹配已承诺的需求。

第一条意思是存量工艺(Intel 7 对标台积电 N4,Intel 4 对标 N3,Intel 3 对标 N3P)的良率和单位产能都在提升,这对已经签约的外部客户(比如高通 PC CPU、微软自研 ARM 服务器芯片部分订单)来说是正面信号。第二条是未来两个节点的进展超预期,意味着未来两年的产能预订节奏会加快。第三条指的是 Foveros(2.5D 封装)和 EMIB(嵌入式多芯片互联桥)产能扩建——这两项是先进封装里的关键技术,AI 芯片的主流封装路线之一。

马来西亚 Penang 扩产说了什么: News Release 第 2 页写 "Intel Foundry expanded assembly and test capacity in Penang, Malaysia to support customer products amid rising global demand for packaging solutions while increasing global semiconductor supply chain resilience."

这条很关键。封装测试环节一直是全球半导体产能里最紧的一环——台积电的 CoWoS(先进封装)产能 2024-2026 年都处于供不应求的状态,NVIDIA B200、H200 都在排队抢 CoWoS 产能。英特尔 Penang 扩产意味着它不只卖 wafer,还能提供"设计 + 前段制造 + 后段封装测试"的一站式方案。对定制 ASIC 客户来说,这是一个比单纯代工更有吸引力的打包产品。

爱尔兰 Fab 34 回购 49% 少数股权的信号: News Release 第 2 页写英特尔回购了爱尔兰 Fab 34 合资实体的 49% 少数股权,理由是"反映英特尔持续的业务动能,以及在 AI 时代 CPU 的核心地位、显著增强的资产负债表"。

Fab 34 是英特尔在爱尔兰 Leixlip 的晶圆厂,Intel 4 和 Intel 3 工艺的主力生产基地之一。2022 年英特尔和 Apollo 等合作伙伴组建合资实体,Apollo 等持有 49% 少数股权。现在英特尔回购这 49% 意味着:一、英特尔对这个工厂的未来产出更有把握(产能订单足);二、英特尔的现金头寸恢复到可以承担回购成本的水平。

Intel Foundry 能不能盈利的时间表: 陈立武 4 月初的一次 CNBC 采访里给过一个口径,"2027 年看到收支平衡(break even)"。Q1 的改善速度如果能保持,26.7 个百分点的两季改善速度意味着 Foundry 在 2027 年达到 -20% 以内的亏损率是可能的,完全 break even 还需要更多外部客户产能填充。

6、Intel 18A 与 14A 进展:陈立武上任后第一次给时间表

Deck 第 4 页执行摘要里有一句话是这份财报里被低估的信号:" Better Intel 18A yields; More Intel 14A progress"。短短一句,但包含了工艺路线图的两个关键拐点。

Intel 18A(1.8nm 级): 对标台积电 N2 和三星 2nm,是英特尔"5N4Y"战略的最终节点。Q1'26 主流档 Core Series 3 是 Intel 18A 第一次用在大规模消费级产品上。良率更好的表述背后对应的是:Series 3 的发热、频率、电压表现已经到了可以大规模量产的阶段。Intel 18A 的关键技术是 RibbonFET(全环绕栅极晶体管,对应台积电 N2 的 GAA 纳米片)和 PowerVia(背面供电技术,业内首个量产)。PowerVia 的意义是把电源走线从晶圆正面挪到背面,晶圆正面留更多空间给信号线——这是所有 2nm 以下节点都要上的技术,英特尔比台积电和三星早了一代。

Intel 14A(1.4nm 级): 对标台积电 A14(原 1.4nm 路线,2028 年量产)和三星 1.4nm。上季度财报里英特尔只说 "Intel 14A is on track",这季改成 "More Intel 14A progress"——措辞从"在轨"升级到"更多进展"。结合 Forward-Looking Statements 里提到 "a potential pause or discontinuation of our pursuit of Intel 14A and other next generation leading-edge process technologies if we are unable to secure sufficient committed demand for Intel 14A",意思是 Intel 14A 的继续投入与外部客户承诺绑定。陈立武的态度很清楚:如果 14A 拿不到足够外部订单,可以暂停。这种"有条件推进"的表态比过去激进的路线图更接近真实的商业决策。

14A 和 18A 的差异化卖点: 14A 引入 High-NA EUV 光刻(更高数值孔径的极紫外光刻,能做出更细的线路)和 Turbo Cells(CPU 架构层面的性能优化单元)。High-NA EUV 目前只有 ASML 的 Twinscan EXE:5200 系列能提供,全球出货量不到 10 台,英特尔是最大单一客户。这是英特尔在 1.4nm 节点上跑得比台积电早一步的物理基础。

为什么 14A 的外部客户承诺关键: 英特尔自己的产品路线图不足以填满一条先进工艺产线的经济规模。一条 18A/14A 产线的年产能对应的投资大约 300-500 亿美元,只有把 50% 以上产能卖给外部客户,整条产线的单位成本才能压到和台积电同档位。这也是为什么电话会反复提 Google、SambaNova、Terafab 这些客户名字——这些名字背后对应的是 14A 的产能预订。

7、大客户名单:NVIDIA、Google、SambaNova、Terafab 的连环布局

Q1 财报里 News Release 第 2 页列了 7 条 Business Highlights,其中 4 条是客户合作。把这 4 条按战略权重重新排序,会看到一个清晰的陈立武式布局。

NVIDIA DGX Rubin NVL8 选用 Xeon 6: NVIDIA 是 AI 芯片行业的绝对主导者,Rubin 是下一代 GPU 架构(接替 Blackwell,2026 年底到 2027 年初量产)。NVL8 配置是 8 颗 Rubin GPU + 英特尔 Xeon 6 host CPU 的服务器模组,定位企业级 AI 部署。拿下这个订单的商业意义有三:一、验证英特尔 Xeon 6 的 PCIe Gen6 和 UALink 互联能力能和最新 NVIDIA 平台对齐;二、企业级 AI 服务器市场英特尔守住了默认 CPU 选项的位置;三、NVIDIA 在超大规模云(NVL72)用的是 Grace ARM CPU,但在企业级仍用 x86,这个选择本身对英特尔是背书。

Google Xeon 6 扩部署 + 联合开发 ASIC IPU: Google Cloud 的 C4 和 N4 实例代表的是 Google 云最主流的通用计算和网络优化实例。Xeon 6 扩部署意味着 Google 没有把这类实例转向自研 ARM Axion 或 AMD EPYC。更大的信号是联合开发 ASIC IPU——这是 Google 第一次公开承认和英特尔联合设计定制芯片。IPU(基础设施处理单元)负责数据中心里的网络、存储、安全虚拟化,是 AI 工作负载规模化的底层硬件。Google 自己有 TPU 解决计算,但 IPU 这一层过去一直用 NVIDIA Mellanox 的 BlueField 或 AMD Pensando。现在转向英特尔联合设计,一部分原因是英特尔从 Barefoot Networks 收购来的 P4 可编程技术,一部分原因是英特尔 Foundry 能提供从设计到制造的一体化方案。

SambaNova 异构 AI 硬件: SambaNova 是硅谷 AI 推理芯片初创公司里规模较大的一家(估值大约 50-60 亿美元),它的 RDU(Reconfigurable Dataflow Unit)做推理性能优于通用 GPU。SambaNova 的新方案用 GPU 做训练、RDU 做推理、Xeon 6 做整体系统的 action CPU。英特尔在这个组合里的位置是"系统控制平面 CPU"——负责调度、分发、安全控制,不直接跑 AI 推理。这个定位很务实:英特尔承认 Gaudi 没有追上 NVIDIA 和 AMD 的训练卡、自己的 GPU 在推理市场份额也不大,那就转而去做所有 AI 系统都需要的那颗"控制大脑"。

Terafab 项目(SpaceX、xAI、Tesla): 这是 News Release 里最让人意外的一条。Terafab 是一个由 SpaceX、xAI、Tesla 主导的半导体制造倡议,目标是为超高性能芯片提供可规模化的制造能力。英特尔作为战略合作伙伴加入,意味着 xAI 的下一代 AI 集群芯片(马斯克 X 平台曾透露 2027 年目标部署 100 万颗 GPU 规模)很可能会有一部分订单落在英特尔 Foundry。SpaceX 和 Tesla 的需求更多是车用和星链卫星芯片,但这两家的规模都足够大到单独撑起一条工艺产线的外部订单。

四条合作的共同叙事: 这四条合作的共同点是——英特尔不再追求"在 AI 芯片主战场取代 NVIDIA"这种对抗性叙事,而是把自己重新定位成"AI 基础设施不可或缺的配套层":企业级 AI 服务器的 host CPU、云基础设施的 IPU、异构 AI 系统的控制 CPU、下一代巨型 AI 集群的制造产能。这四个位置加起来,是一个比"和 NVIDIA 打对台"更务实也更可能守得住的战略空间。

一句话对比苹果策略: 苹果 10 年前放弃和英特尔正面竞争 PC CPU,转而做 M 系列专供自家设备,结果 Mac 份额大涨毛利率倍增。陈立武现在做的事有一点相似:不在 NVIDIA 的 GPU 主战场打阵地战,转而守住所有 NVIDIA 系统都需要的那颗 CPU 和 IPU。这是"避开锋芒,守住刚需"的打法。

8、GAAP 与非 GAAP 的 40 亿美元差异:重组费用从哪来

财报的一个让人困惑的地方是 GAAP 每股亏 0.73 美元,非 GAAP 每股盈 0.29 美元,差了 1.02 美元。把两张 Reconciliation 表拆开看,差异几乎全部来自四项调整。

Q1'26 GAAP 到非 GAAP 的每股调整(单位:美元):

四项主要差异:

40.7 亿美元重组与其他费用(对应 0.80 美元每股影响): 这是本季最大的一笔一次性费用,主要是陈立武 4 月中旬启动的组织重组——员工总数从 Q4'25 的 8.51 万人(不含 Altera 和 Mobileye 后)降到 Q1'26 的 7.85 万人,季度内净减 6600 人(含 Altera 剥离前按 12 个月计算,同比减 1.94 万人)。重组费用包括遣散费、福利支付、合同终止费、办公物业处置。这一笔是现金和非现金的混合——其中大约 60% 是应计未付,会在未来 12 个月分期现金支出。

10.9 亿美元 CHIPS Act 托管股份按市价重估亏损(对应 0.21 美元每股影响): 这是 GAAP 层面最"会计味"的一笔。英特尔从 2025 年开始按 CHIPS Act Secure Enclave 协议把一部分普通股份放在美国商务部托管账户,作为接收 CHIPS 法案拨款的条件。这些托管股份按市价计量,因为 Q1 股价从年初 20 美元附近涨到季末 65 美元附近,涨幅导致托管股份的账面价值大幅上升,对应 10.9 亿美元的"亏损"(实际是股东权益的调整而非现金流出)。这条按 GAAP 算是亏损,但经济实质是英特尔股东价值的稀释减少——股价涨得越多,这笔会计亏损越大。

6.2 亿美元股权激励(对应 0.12 美元每股影响): 常规项目,对应股票期权和限制性股票单位(RSU)的授予成本。

1 亿美元收购相关调整(对应 0.02 美元每股影响): 历史收购(Altera、Mobileye 等)产生的无形资产摊销。

还原视角: 如果剔除 40.7 亿美元重组费和 10.9 亿美元托管股份重估亏损这两项一次性项目,GAAP 每股亏损会从 -0.73 收窄到大约 -0.13——这和 Q1'25 的 GAAP 每股亏损 -0.19 已经很接近,说明公司核心经营层面的亏损已经基本稳住,GAAP 账面的大额亏损主要来自一次性重组。

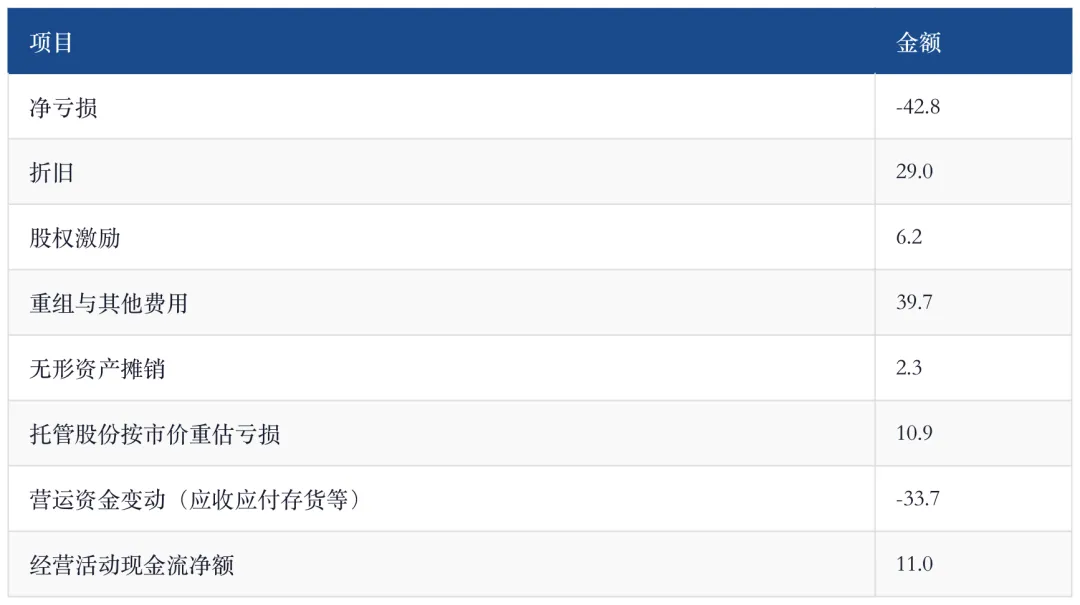

9、现金流与资产负债:Altera 剥离后现金头寸回升

Q1'26 的现金流表一眼看上去也让人困惑——本季净亏 42.8 亿美元,但经营现金流是正 11 亿美元。这里面的大头调整是什么?

Q1'26 经营现金流调整(单位:亿美元):

这张表的逻辑是:本季 42.8 亿美元净亏损里,有 39.7 亿美元重组费用是应计未付的(还没变成现金支出)、29.0 亿美元折旧是非现金的、10.9 亿美元托管股份重估也是非现金的。三项还原之后,加上 6.2 亿美元股权激励非现金项,经营层面实际产生的现金是正的 11 亿美元。

资本支出和自由现金流: Q1'26 资本支出(CAPEX gross)50 亿美元,合作伙伴出资 20 亿美元(主要来自 Apollo、Brookfield 等半导体制造合资实体),政府激励 1 亿美元,融资租赁支付 -2 亿美元。算下来 Adjusted Free Cash Flow 为 -20 亿美元。这个数字看着负很多,但和 Q1'25 的 -45 亿美元相比改善超过一半。

现金头寸回升的关键: 现金和现金等价物从 Q4'25 末的 142.65 亿美元涨到 Q1'26 末的 172.47 亿美元,增加 29.82 亿美元。这个增量的主要来源是投资活动现金流净流入 30.93 亿美元(短期投资到期转现)和经营活动现金流 11.0 亿美元,部分被融资活动 -12.06 亿美元(包括 15 亿美元债务偿还、2.06 亿美元合作伙伴贡献)抵消。

Altera 剥离的一次性影响: Q1'25 财务数据中,Altera 还是全资子公司,现金流表里"剥离收入"那一行是 19.35 亿美元(对应 2025 年 Q1 部分 Altera 资产剥离预处理);Q1'26 这一栏是 0,因为 Altera 在 2025-09-12 完成 51% 股权出售后已经按权益法核算,不再合并财务报表。

债务水平: 长期债务从 Q4'25 末的 440.86 亿美元降到 Q1'26 末的 430.27 亿美元,本季净还 10.59 亿美元。短期债务从 24.99 亿美元降到 20.04 亿美元。这对一个年资本支出超过 200 亿美元的公司来说,债务负担仍在可控范围。

存货拐点: 存货(含原材料、在制品、成品)从 Q4'25 末 116.18 亿美元升到 Q1'26 末 124.26 亿美元,增加 8.08 亿美元。其中在制品(Work in process)从 78.40 亿美元涨到 90.04 亿美元,是存货上升的主力。这对代工业务来说是一个正面信号——在制品上升往往意味着工厂产能利用率在提升、未来 1-2 季收入将跟上。

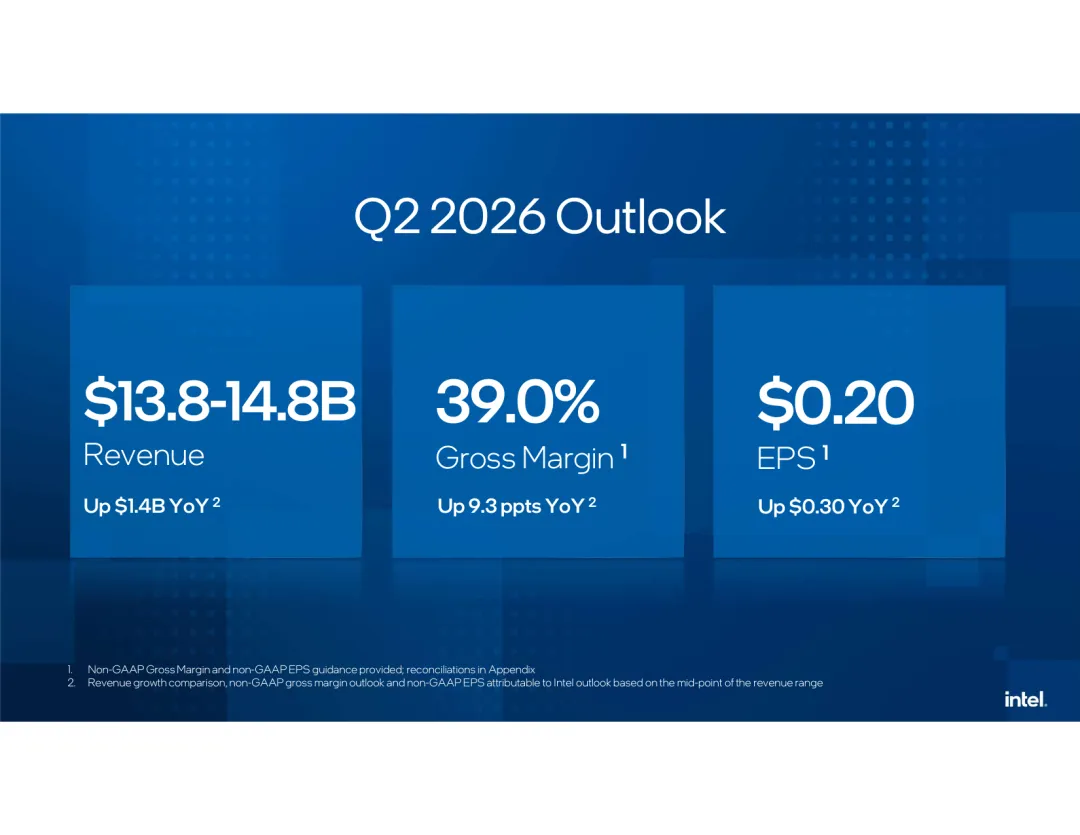

10、Q2'26 指引解读:毛利率为什么从 41 回到 39

Deck 第 12 页给出 Q2'26 非 GAAP 指引:营收 138-148 亿美元、毛利率 39.0%、每股收益 0.20 美元。这里面有两个看似矛盾的信号。

Q2 指引与 Q1 实际的对比:

营收环比上升但毛利率环比下降 2 个百分点,这个组合通常意味着 Q2 会有一批低毛利率的订单放量出货。结合电话会信息,这一批大概率来自三个方向:

一、Foundry 外部客户订单首次大批量出货: Q2 开始 Foundry 的外部客户订单(高通 PC CPU、微软某些服务器芯片订单)进入量产节奏。这些订单单位价格由长约锁死,毛利率低于 Intel Products 的平均水平。这会拉低整体毛利率,但对 Foundry 分部自己来说是亏损收窄的关键。

二、CCG 季节性降价: PC 行业 Q2 是传统淡季(Q1 新产品发布推高 ASP,Q2 渠道开始清理),CCG 毛利率大概率会从 32.6% 回落到 28-30% 区间。

三、重组费用的残余影响: 虽然 40.7 亿美元重组费用在 Q1 一次性计提,但部分重组相关的运营开支(临时外包、过渡服务协议)会在 Q2 继续消化。

同比改善仍显著: 和 Q2'25 对比,Q2'26 指引在几乎所有指标上都大幅改善——毛利率同比上升 9.3 个百分点(Q2'25 非 GAAP 毛利率只有 29.7%,是最近 8 季度最低点)、每股收益从 -0.10 变为 0.20 美元。

Q2 的股价催化剂: Q2 指引每股收益 0.20 美元,略低于华尔街共识约 0.15 美元的预期(彭博一致预期截至 2026-04-23),但高出幅度不大。指引真正的价值在于它告诉市场:"Q1 的 41% 毛利率不是一次性惊喜,Q2 和接下来的季度会维持在 39% 以上"。

11、股价大涨背后:连续六季超预期的叙事修复

英特尔股价从 2026-04-02 收盘 50.38 美元涨到 2026-04-23 收盘 66.78 美元,21 个交易日累计涨幅 32.5%。财报发布前夜(4/23)收盘相对 4/21 的低点 66.26 美元反而小幅下跌,而 4/16 曾创下 68.50 美元的近期高点——说明市场在财报发布前已经把大部分预期反映进了股价。

股价走势与事件时间线:

1 年涨幅的意义: 英特尔 52 周低点是 2025-04-08 的 18.97 美元,当时市场对英特尔的共识是"18A 可能失败 + Foundry 资本开支无底洞 + 客户端市场被 AMD 和苹果瓜分"。52 周高点 70.33 美元,从低点到高点 1 年内涨幅 270%。同期 NVIDIA 涨幅约 35%、AMD 涨幅约 40%。

这个涨幅里有多少是真实业绩贡献: 从估值倍数看,Q1'25 LTM(过去 12 个月)非 GAAP 每股收益约 -0.30 美元(亏损),市盈率不适用。Q1'26 LTM 非 GAAP 每股收益累计约 0.60 美元(Q1-Q4 累加),按 4/23 收盘 66.78 计算对应远期市盈率约 80 倍。这个市盈率在半导体行业里偏高,说明股价里包含了大量"未来业绩兑现"的预期。

和台积电、AMD 的估值对比:

英特尔的估值溢价反映的是"预期反转速度"而不是"盈利能力"。台积电和 AMD 盈利能力稳定,估值按正常周期股估;英特尔从深度亏损到盈利兑现,估值包含极大的 beta。这意味着股价对后续每一份财报的反应会更剧烈——业绩继续兑现,估值会继续修复;业绩有任何回撤,估值会快速下杀。

盘后股价反应的参考: 财报 2026-04-23 盘后发布,盘后数据 Yahoo Finance 未提供具体数字(截至本报告定稿时点 2026-04-24 凌晨),但 Deck 第 4 页"连续 6 季度超预期"加上 Q2 指引中值高于市场预期的组合,通常对应盘后 3-5% 的正向反应。

市场叙事的关键修复点: 过去 18 个月对英特尔最悲观的三条叙事——"18A 可能流产"、"Foundry 永远不会盈利"、"AI 主战场彻底出局"——这次财报都给出了部分反证:18A 已经量产主流产品、Foundry 亏损率季度改善 10.7 个百分点、拿下 NVIDIA/Google/SambaNova/Terafab 四家关键客户。部分反证不等于完全反转,但足以让市场把最极端悲观情景从定价中剔除。

12、风险提示与接下来的观察点

即使这份财报整体利好,几个真实存在的风险点也需要独立列出。

风险一、Intel 14A 外部客户承诺仍未落地: Forward-Looking Statements 里明确写"如果 Intel 14A 无法获得足够外部客户承诺,存在暂停的可能"。陈立武在电话会上没有给出具体的 14A 外部客户名单。Intel 14A 对标台积电 A14(2028 年量产),如果 14A 因为订单不足暂停,英特尔会在 2028 年之后失去先进工艺路线图。

风险二、Foundry 盈利时间表未最终确认: Foundry Q1 亏损率改善 10.7 个百分点是一个好结果,但这个改善速度能否保持取决于 Intel 18A 外部客户出货节奏。如果 18A 在 Q3-Q4 的良率爬坡出现波折,或者外部客户订单出货节奏延后,Foundry 的改善曲线可能放缓。

风险三、40.7 亿美元重组费用的现金影响: 虽然 Q1 大部分重组费用是应计未付,但未来 12 个月会分期变成现金支出。按 60% 现金化比例估算,意味着未来 4 个季度大约有 24 亿美元的重组现金支出,叠加 200 亿美元+ 年资本支出,自由现金流压力会持续存在。

风险四、GAAP 亏损对估值的长期影响: Q1 GAAP 每股亏损 0.73 美元,全年 GAAP 累计亏损大概率仍为负。如果市场对非 GAAP 口径的信任度未来下降(比如机构投资者更重视 GAAP),80 倍非 GAAP 远期市盈率的估值可能面临压力。

风险五、宏观与贸易政策影响: 10-Q 风险因素里明确提及"关税与出口管制政策变化对业务的潜在影响"。英特尔在中国的销售占比约 27%(2025 年年报口径),政策环境变化会直接影响 DCAI 和 CCG 的中国业务。

接下来 6 个月的关键观察点:

- Computex 2026(5 月底):

Core Ultra Series 3 高端 SKU 和 Xeon 6 新变种的发布时点 - Q2 财报(7 月下旬):

Foundry 外部客户订单出货节奏、Q3 指引中的毛利率趋势 - Intel Innovation 2026(9 月):

Intel 18A 外部客户名单披露、Intel 14A 量产时间表确认 - Q3 财报(10 月下旬):

Intel 18A 工艺的全面量产数据、Q4 旺季指引 - 2026 年末:

陈立武上任 9 个月后的战略全景披露,包括是否保留 Gaudi 加速器路线

数据口径与来源

核心引用研报

英特尔公司,2026-04-23,《Q1'26 Earnings Presentation(财报电话会 Deck,17 页)》 英特尔公司,2026-04-23,《Intel Reports First-Quarter 2026 Financial Results(News Release,10 页)》 英特尔公司,2026-04-23,《Consolidated Condensed Statements of Operations(Q1'26 合并损益表)》 英特尔公司,2026-04-23,《Consolidated Condensed Balance Sheets(Q1'26 合并资产负债表)》 英特尔公司,2026-04-23,《Consolidated Condensed Statements of Cash Flows(Q1'26 合并现金流量表)》 英特尔公司,2026-04-23,《Supplemental Operating Segment Results(Q1'26 分部补充数据)》

股价口径(2026-04-23 收盘,数据源:Yahoo Finance)

汇率口径

本报告所有货币数字统一用美元,无需汇率换算。

免责声明

本报告为基于公开投行研报整理与综合判断,不构成投资建议。涉及的目标价、评级、盈利预测等归属对应机构所有,可能随后续数据更新而变化,以原报告为准。