点击上方关注我,一起学投资!

引

言

上海璞泰来新能源科技集团股份有限公司(以下简称“璞泰来”或“公司”)作为全球新能源电池关键材料及自动化装备的领先供应商,在2025年实现了业绩的强势反弹。公司全年实现营业收入157.11亿元,同比增长16.83%;归母净利润23.59亿元,同比激增98.14%;扣非净利润22.19亿元,同比增长108.74%。这一亮眼表现主要得益于行业去库存周期结束、需求回暖,以及公司“材料+设备+工艺”一体化协同战略的深化实施。

璞泰来在涂覆隔膜领域连续7年位居全球第一,市场份额达35.3%;负极材料全球排名第六;PVDF在锂电级市场份额超过30%。公司正积极推进港股IPO,计划搭建“A+H”双资本平台,为全球化产能布局提供资金支持。

一、公司概况与业务架构

1.1 公司基本信息

璞泰来成立于2012年11月,2017年11月在上交所主板上市,是一家专注于新能源电池关键材料及自动化设备的综合解决方案提供商。公司服务于锂离子电池市场,处于清洁能源、节能环保及高效储能相关的关键产业环节。

1.2 业务架构

公司业务主要分为两大板块:

新能源电池关键材料:包括负极材料及石墨化、膜材料及涂覆、功能性材料(PVDF及粘结剂、氧化铝及勃姆石等)。

自动化装备与服务:涵盖锂电池生产前中后段关键工序设备,形成整线生产工艺装备的服务能力。

二、财务表现深度分析

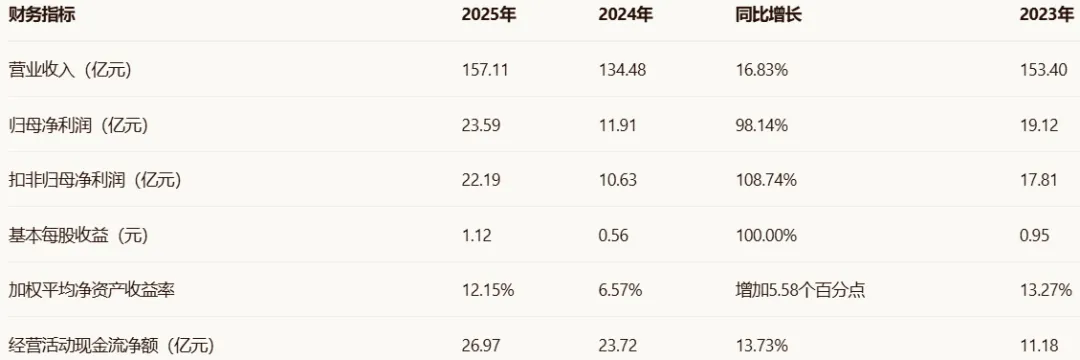

2.1 核心财务数据

2.2 财务亮点

盈利能力大幅修复:2025年归母净利润同比增长98.14%,扭转了2024年净利润下滑37.72%的颓势。

现金流管理优化:经营性现金流净额达26.97亿元,同比增长13.73%,现金流状况健康。

分红政策:公司拟每10股派发现金红利2.3元(含税),合计派现4.84亿元,占2025年归母净利润的20.51%。

2.3 季度表现分析

2025年分季度数据显示业绩逐季改善:

第一季度:营收32.15亿元,净利润4.88亿元

第二季度:营收38.73亿元,净利润5.68亿元

第三季度:营收37.42亿元,净利润6.45亿元

第四季度:营收48.81亿元,净利润6.59亿元

三、核心业务分析

3.1 膜材料及涂覆加工业务:全球龙头地位巩固

市场地位:全球涂覆隔膜市场连续7年位居行业首位,2025年涂覆加工量达109.42亿㎡,同比增长56.3%,约占全球新能源电池涂覆隔膜市场35.3%的份额。

基膜业务突破:2025年基膜销量达14.95亿㎡,同比激增160.5%,国内出货量排名跃升至行业第六位。自主研发的第二代超薄高强度5μm基膜处于行业领先水平。

产能布局:截至2025年末,已形成140亿㎡涂覆隔膜加工有效产能。

3.2 负极材料业务:增长承压但结构优化

市场地位:全球专注于中高端人造石墨负极材料的头部企业,2025年负极材料出货量14.30万吨,同比增长8.1%,全球排名第六。

面临挑战:增速远低于行业整体38.1%的增长率,市场份额面临被侵蚀压力。普通石墨负极产品售价从2023年的40.5元/千克跌至2025年的24.5元/千克,跌幅近40%。

技术突破:快充负极新产品已满足6C性能要求,配合自产粘结剂使用可达到8-10C快充性能标准;CVD硅碳负极在消费电池类客户中实现批量供应。

3.3 功能性材料业务:PVDF市场份额领先

PVDF业务:截至2025年末,公司PVDF有效产能超过3万吨,2025年PVDF及含氟聚合物销量达4.13万吨,同比增长99.1%,在锂电级PVDF市场份额超过30%。

产能扩张:年产1万吨PVDF产能即将投入生产,年产1.5万吨PVDF项目正在建设中,2026年总产能有望达到5万吨。

3.4 自动化装备与服务:固态电池布局领先

业务范围:产品线已覆盖锂电池生产前中后段关键工序,形成包括涂布、分切、卷绕/叠片、注液、化成分容、氦检等关键电芯工艺的综合产品服务能力。

固态电池布局:过去三年固态电池设备订单已超2亿元,主要客户包括主流电池厂商、国内外车企、国内研究机构等。

四、战略布局与发展规划

4.1 全球化产能布局加速

马来西亚项目:2026年3月公告拟投资20.51亿元在马来西亚建设年产5万吨锂离子电池负极材料生产基地,计划总投资2.97亿美元,建设周期24个月。

海外子公司:2024年5月设立美国子公司,拓展海外市场,就近服务国际客户。

欧洲合作:控股子公司欧洲嘉拓与德国启动电池制造商MOLL签订合作备忘录,为MOLL计划建设的钠离子电池工厂提供设备与服务。

4.2 技术研发与创新持续加码

专利积累:截至2025年末,公司及子公司已累计获得专利1,792项,覆盖负极材料、隔膜涂覆、自动化装备等主营业务各重要环节。

研发投入:2023-2025年研发开支分别为9.61亿元、8.88亿元,虽略有下滑但仍保持较高水平。

前沿技术:在固态电池领域,公司主要围绕固态电池前段、中段工艺设备解决方案进行研发投入,已形成多业务线条的技术布局。

4.3 资本运作与港股IPO

港股上市计划:2026年1月宣布筹划境外发行股份(H股)并申请在香港联交所主板挂牌上市,2026年3月17日已向港交所递交上市申请。

债券发行:2026年3月完成发行2亿元科技创新债券,发行利率2.15%。

子公司分拆:控股子公司江苏嘉拓新能源智能装备股份有限公司拟在北交所上市。

4.4 2026年经营计划

根据2025年年度股东会会议材料,公司2026年重点计划包括:

膜材料及涂覆加工:力争实现150亿㎡以上的涂覆加工和21亿㎡的基膜出货量。

负极材料:力争实现25万吨以上的负极材料出货量,推进马来西亚产能布局。

PVDF:加快1.5万吨自有产能扩建项目建设,争取2026年建成投产,力争实现超过4.5万吨的PVDF出货量。

极片代工:重点保障二期8GWh项目产能建设,提升生产服务能力。

五、风险与挑战分析

5.1 客户集中度风险

报告期内(2023-2025年),来自五大客户的收入分别占公司总收入的70.4%、66.1%及58.4%,虽然呈现逐年下降趋势,但仍处于较高水平。来自最大客户的收入一直维持在39%左右,存在对单一客户依赖的风险。

5.2 行业竞争与价格压力

负极材料普通石墨负极产品售价从2023年的40.5元/千克跌至2025年的24.5元/千克,跌幅近40%。若下游整车厂商持续向上游传递成本压力,导致新能源电池材料售价进一步下降,将对公司盈利水平造成不利影响。

5.3 财务风险

资产负债率:2025年末达到52.93%,此前一度超过60%。

债务规模:计息银行借款及其他借款金额高达104.14亿元,2025年度利息费用达2.36亿元。

存货与应收款:2025年末存货余额超过89亿元,贸易应收款项及应收票据金额为58.28亿元,规模较大。

5.4 海外扩张风险

马来西亚项目面临建设周期长(24个月)、地缘政治、贸易摩擦、当地法律法规、劳工政策、环境保护要求等多重不确定性。欧盟《新电池法》对碳足迹、环保合规要求严苛,公司海外产能落地、合规适配及盈利稳定性均面临挑战。

5.5 技术迭代风险

涂覆隔膜、PVDF等领域技术壁垒并非不可突破,国内同行的产能扩张与国际巨头的技术挤压,正不断侵蚀其市场份额。

六、投资价值与估值分析

6.1 核心竞争优势

一体化平台优势:构建了“材料+工艺+设备”的平台型战略,形成难以被复制的核心竞争力。

行业龙头地位:涂覆隔膜连续7年全球第一,PVDF市场份额领先,负极材料全球第六。

客户资源优质:服务于全球前十大新能源电池企业中的9家,包括宁德时代、LG新能源、三星SDI、比亚迪等。

技术研发实力:累计获得1,792项专利,在固态电池等前沿技术领域领先布局。

6.2 估值考量

当前市值:截至2026年4月19日,璞泰来总市值约767.18亿元,在电池板块市值排名5/96,在两市A股市值排名259/5198。

港股折价风险:中资锂电企业在港股相较于A股通常存在30%-50%的折价现象,港股较低的定价可能成为A股估值的“锚点”,导致A股股价承压。

流动性考量:尽管账上现金充足(2025年末约51.9亿元),但海外产能建设需要大量资金投入,港股上市可为全球化布局提供资金支持。

6.3 未来增长驱动因素

行业复苏:锂电行业去库存周期结束,新能源汽车和储能需求持续增长。

产能释放:四川紫宸一期、眉山茵地乐二期等新建产能逐步释放。

新产品放量:硅碳负极、复合集流体、固态电池设备等新产品逐步商业化。

全球化布局:马来西亚、欧洲等海外市场拓展带来新增量。

七、结论与建议

璞泰来作为新能源电池材料与装备双龙头,在行业复苏背景下实现了业绩的强劲反弹。公司“材料+设备+工艺”的一体化协同战略成效显著,涂覆隔膜全球龙头地位稳固,负极材料业务虽面临增长压力但通过产品结构优化保持竞争力。

投资亮点:

涂覆隔膜全球市场份额35.3%,连续7年行业第一,护城河深厚。

PVDF在锂电级市场份额超过30%,功能性材料业务增长迅速。

一体化平台优势难以复制,技术协同效应显著。

港股IPO有望为全球化布局提供资金支持,打开成长空间。

风险提示:

客户集中度较高,对前五大客户依赖度达58.4%。

行业价格战持续,负极材料价格压力较大。

海外扩张面临地缘政治、合规等多重风险。

港股上市可能带来A股估值压力。

投资建议:璞泰来具备长期投资价值,建议关注其港股IPO进展、马来西亚项目落地情况以及新产品商业化进度。对于风险承受能力较强的投资者,可在合理估值区间逢低布局,长期持有分享公司全球化成长红利。

- END -

点击下方关注,别走丢:

免责声明:本报告基于公开信息分析,仅供参考,不构成任何投资建议。投资者应结合自身风险承受能力谨慎决策,并密切关注公司动态和行业变化。