一、终端消费带动零部件供应需求,汽车零部件制造业营收进一步增长

终端消费的旺盛,带动从整车制造到零部件供应的全链条需求。中汽协数据显示,2025年我国汽车产业产销双双突破3400万辆,销量同比增长9.4%,高于年初预期。

国家统计局最新发布的数据显示,2025年,在全年规模以上工业中,汽车制造业工业增加值比上年增长11.5%。汽车作为规模以上工业主要产品,其在2025年的产量为3477.8万辆,比上年增长9.8%。其中,新能源汽车产量为1652.4万辆,比上年增长25.1%。

企业层面,从目前公布的数据来看,2025年,A股汽车产业链上市公司整体呈现盈利恢复的趋势,大部分企业将业绩增长主要归因于汽车行业整体增长。

2024年,汽车零部件制造业营收约为46200亿元,预计2025年汽车零部件制造业营收将进一步增长至47800亿元。

图表1:2020-2025年中国汽车零部件制造业营收及增长情况(亿元,%)

二、全球汽车零部件市场集中度相对较高,2026年三大趋势展望

根据标普全球移动发布的数据:2025年前三季度,全球前50大汽车零部件供应商的总营收约4480亿美元,同比增长约1.6%。其中,约66%的供应商实现了同比正增长,未加权平均增长率为2.40%,反映出整体营收的积极趋势。

由于整车厂对一级供应商的产品质量、交付能力和技术水平的要求较高,对一级供应商考核周期长、更换风险高,双方确立合作关系后整车厂不会轻易更换供应商,因此使得一级供应商之间的竞争格局相对稳定。

目前,全球汽车零部件行业的市场集中度相对较高,主要市场份额已被博世、电装、采埃孚、麦格纳、爱信、大陆、法雷奥等全球知名的大型跨国一级汽车零部件供应商所占据,并在各自领域形成了一定的垄断优势。

图表2:全球Top20汽车零部件企业营收及排名(亿美元)

2026年,受结构调整、贸易壁垒及持续的销量压力驱动,汽车零部件行业的竞争仍将激烈,预计关税影响和汇率波动依然是主要风险因素,整体销售增长可能温和或持平。

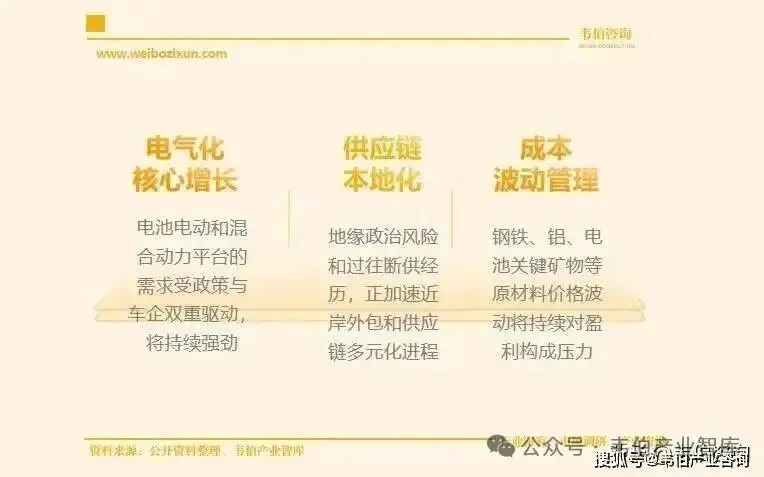

汽车零部件行业核心趋势展望:电气化仍是核心增长引擎、供应链本地化以增强韧性、管理原材料成本波动。

图表3:汽车零部件行业三大核心趋势展望