中电控股CLP(00002.HK),香港最大的电力公司,也是改革开放后最早投资中国核电的境外企业之一。它在大亚湾和阳江核电站的布局,一直是投资者关注的焦点。

今天,我们通过CLP近6年(2020-2025)年报,深度拆解这两大核电资产的收益表现,看看这个"老钱"在中国核电赛道上,交出了怎样的成绩单。

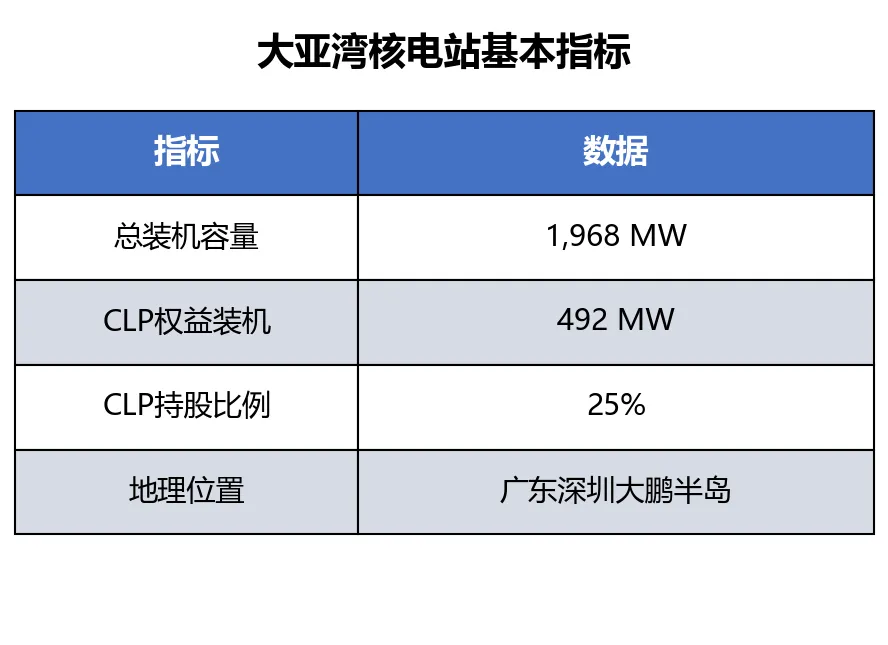

【一、投资背景:CLP的中国核电情缘】【1.1 大亚湾:改革开放的破冰之旅】1985年,CLP与广东核电投资公司签署合营协议,共同建设大亚湾核电站。总投资约40亿美元,CLP占25%股权(对应出资约10亿美元),中广核集团持股75%。1994年投产商运,成为中国大陆首座大型商用核电站。

核心看点:80%电量供港,锁定稳定收益——这是CLP核电投资的"基本盘"。

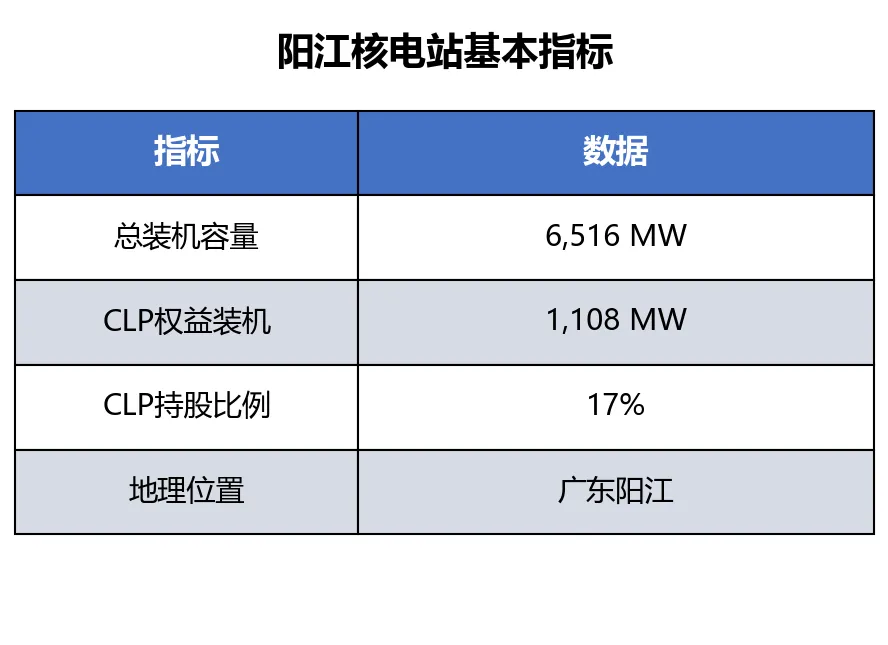

【1.2 阳江:2010年代的战略追加】2011年7月,CLP宣布入股阳江核电站,持股17%。装机规模6,516 MW,是大亚湾的3倍多。CLP总投资额约70亿元人民币(约83亿港元),2018年5月完成股权收购。

核心看点:更多参与市场化销售,弹性更大,但受电价波动影响也更大——这是CLP核电投资的"增长盘"。

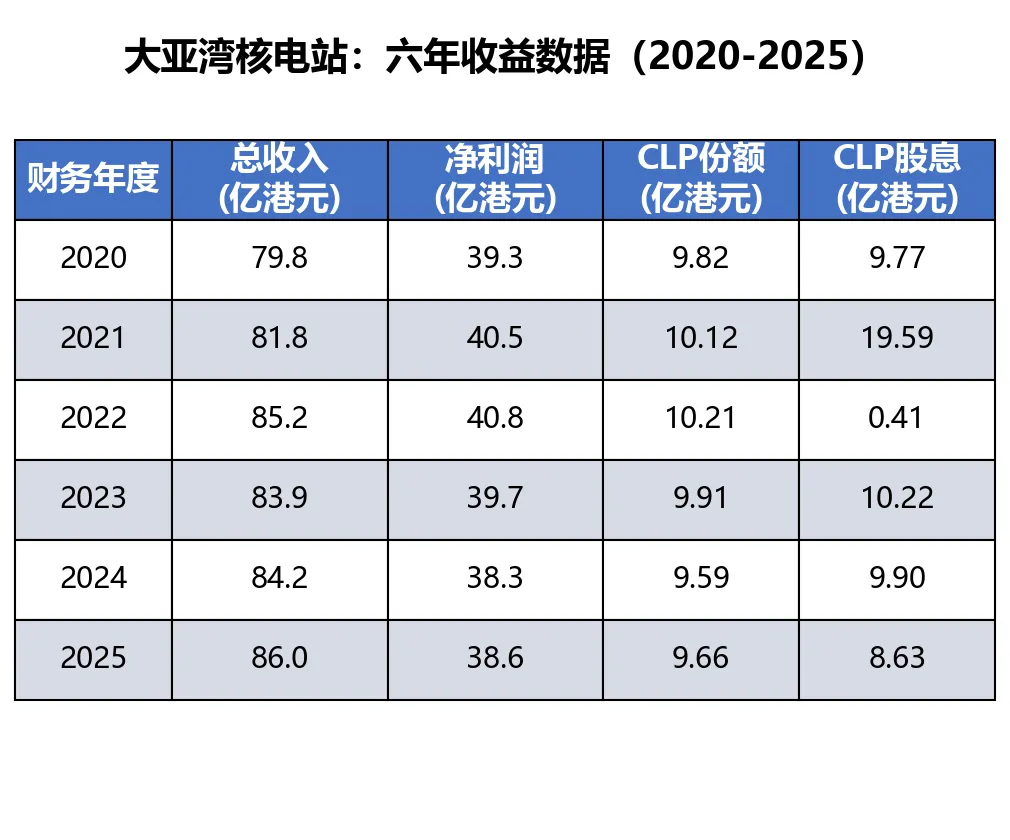

【二、六年收益数据:数字会说话】【2.1 大亚湾:稳如磐石,弹性不足】

数据解读:大亚湾6年CLP份额利润在9.59-10.21亿港元之间波动,标准差仅2.4%,堪称"稳定压倒一切"。

⚠️ 股息波动剧烈:2022年仅0.41亿港元(疑因GNPJVC留存资金用于资本支出),但6年累计股息仍达58.52亿港元,股息/利润比例超过100%,堪称"还本型"投资。

⚠️ 天花板明显:利润增速停滞,2025年净利润甚至低于2020年水平。80%电量供港,收益与香港电价挂钩,缺乏内地市场弹性。

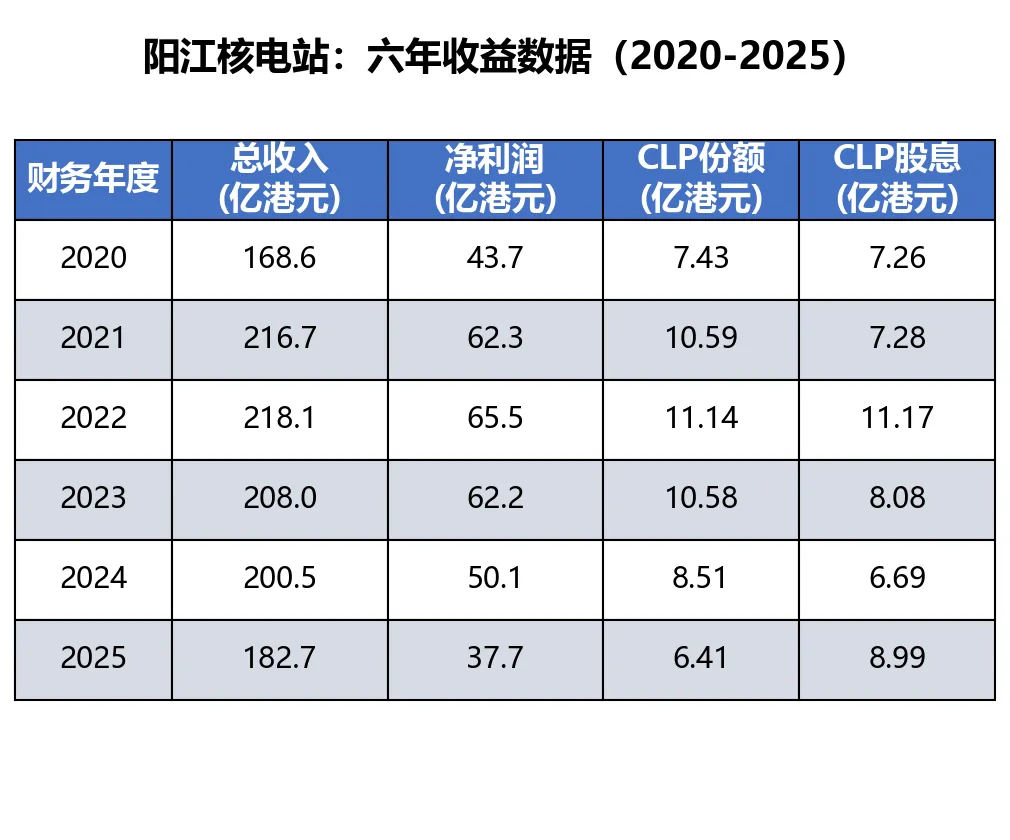

【2.2 阳江:高增长神话的终结】

数据解读:爆发期已过——2021-2022年是巅峰,CLP份额利润连续突破10亿港元。

? 断崖式下跌:2025年份额利润仅6.41亿港元,较峰值缩水41%。

? 股息逆势增长:2025年股息反而上升34%至8.99亿港元,说明公司主动回馈股东。

⚠️ 市场化风险:电价下行+市场竞争加剧,双重压力压缩利润空间。

【三、深度对比:两个核电资产的"性格"差异】【3.1 收益稳定性对比】大亚湾:★★★★★ (5星)

阳江:★★★☆☆ (3星)

大亚湾犹如"定存",阳江更像"股票"。

【3.2 抗风险能力对比】

年报原文指出:

*"Earnings from Yangjiang Nuclear Power Station, reflecting a higher proportion of market sales at reduced average tariff due to increased competition."*

(阳江核电利润下降,反映出市场竞争加剧导致平均电价下降,市场销售占比提高。)

1. ? 电价下跌:市场化交易比例提高,平均电价下行

2. ? 竞争加剧:广东电力市场供给充裕,议价能力弱

【4.2 大亚湾:稳健运营,减值回转】年报原文指出:

*"Generation and earnings at Daya Bay Nuclear Power Station increased as operations have been enhanced by a comprehensive maintenance programme completed in the prior years."*

(大亚湾核电发电量和利润上升,得益于前几年完成的综合维护计划提升了运营效率。)

1. ✅ 减值转回:2024年计提的6.08亿港元减值在2025年部分回拨

2. ✅ 维保完成:多年维护计划完成,机组效率提升

3. ✅ 稳定输出:CLP从大亚湾购电成本67.25亿港元,同比增长仅1.4%

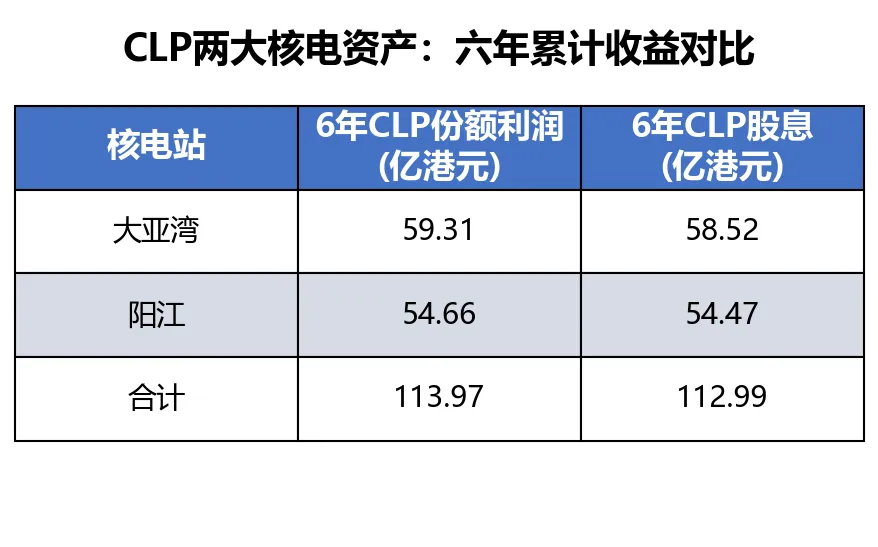

【五、六年累计收益与ROE分析】【5.1 累计利润与股息】

大亚湾6年CLP份额利润59.31亿港元,阳江54.66亿港元,两项目旗鼓相当。

⚠️ 股息波动解读:大亚湾2022年仅收到0.41亿港元股息,可能是GNPJVC留存资金用于设备升级。利润数据比股息更稳定、更可靠。

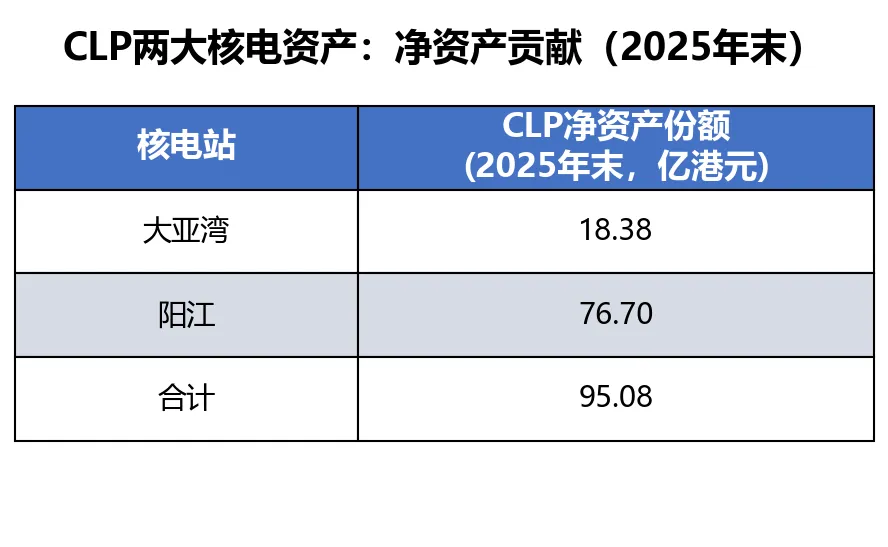

【5.2 净资产贡献(2025年末)】

? 洞察:阳江净资产份额是大亚湾的4倍,但利润贡献却相当——大亚湾的赚钱能力真是核电界的天花板啊。

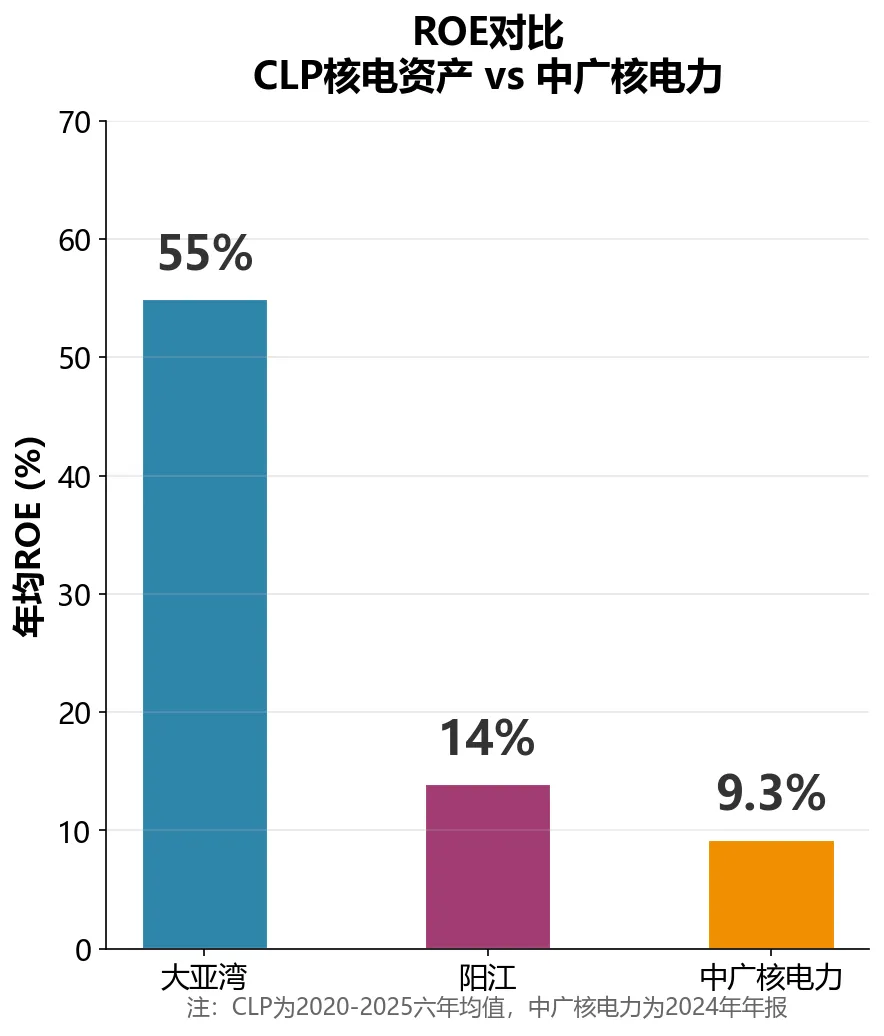

【5.3 净资产收益率(ROE)分析】

? ROE计算:用六年累计利润除以平均净资产估算:

? 大亚湾:6年份额利润59.31亿港元 ÷ 平均净资产约18亿港元 → 年均ROE ≈ 55%

? 阳江:6年份额利润54.66亿港元 ÷ 平均净资产约70亿港元 → 年均ROE ≈ 14%

大亚湾ROE高达55%,远超阳江的14%。CLP当年约10亿美元的投资,如今每年带来约10亿港元利润回报,资本效率极高。阳江虽装机规模更大,但大规模资本投入尚未完全转化为利润产出。

【六、投资启示】【6.1 对于CLP股东】1. 核电是"压舱石":无论市场如何波动,核电每年稳定贡献15-20亿港元利润,是香港电力业务之外最重要的收益来源。

2. 阳江面临转型阵痛:市场化改革短期冲击利润,但长期有利于灵活调度和辅助服务市场参与。

3. 大亚湾的"还本"属性:6年累计股息58.52亿港元 vs 利润59.31亿港元,几乎是"提款机"。但股息波动大(2022年仅0.41亿),利润才是更可靠的收益指标。

4. ROE优势明显:大亚湾55%的ROE鹤立鸡群,体现少数股权投资的高效率。

【6.2 对于电力投资者】1. 核电的"稳定"有代价:大亚湾模式(锁定电价+长协)的代价是利润弹性丧失,在电价上行周期会跑输市场。

2. 阳江模式是"双刃剑":市场化参与度高意味着上行弹性大,但下行风险同样显著。

3. 关注政策信号:广东市场化交易比例、电价传导机制、核电机组利用率——这三个指标决定核电资产的估值逻辑。

4. 估值方法差异:核电资产适合用PB+股息率估值,而非PE——利润波动小但资本支出大,账面价值更能反映真实价值。

【6.3 风险提示】⚠️ 电力市场化改革推进超预期,可能进一步压缩利润空间

⚠️ 核安全监管趋严,可能增加运维成本

⚠️ 新能源快速发展,核电基荷价值面临重估

【七、结语】六年数据看下来,CLP在广东的两大核电资产,展现了截然不同的"性格":

大亚湾:一个历经30余年的"老黄牛",ROE高达55%,利润稳定可靠,但股息波动剧烈(2022年仅4100万港元!),更像"存钱罐"而非定时闹钟。

阳江:一个正值壮年的"探险家",弹性大,但正在承受改革转型之痛——利润较巅峰期缩水41%,ROE仅14%,资产效率还有较大提升空间。

一个有趣的观察:股息的波动性远大于利润。2022年大亚湾利润贡献10.21亿港元,但CLP只收到0.41亿港元股息。关联公司的分红政策受资金安排影响很大,投资者应更多关注利润贡献而非股息收入。

对于CLP而言,这两大核电资产是其"中国故事"的核心叙事。而这个故事的下半场,将取决于:市场化改革的深度、中广核新机组的投产节奏,以及那张通往碳中和的入场券。

数据来源:中电控股2020-2025年年报参考资料:CLP年度报告、中电控股官网、中广核电力公告、港交所披露信息声明:本文仅为信息整理和趋势分析,不构成投资建议。核电投资存在政策与市场风险,请投资者独立判断。