前言:未来 6 个月,我将持续对 AI 算力核心基础设施产业链及细分赛道做深度拆解,覆盖光模块、存储、PCB、ASIC、SoC、AI 液冷、半导体设备、超高压电源、先进封装等方向。所有行业基本面分析仅为个人美股投资学习参考,不构成任何投资建议。

AI 算力对高速、低功耗互联的极致追求,正推动光通信产业链从 “模块级” 向 “芯片 - 引擎级” 深度重构。从今年光通信的股价涨幅可以看出行业热度;上期聚焦CPO及NPO\XPO;本期进一步升级,完整解析光芯片、光器件、光引擎三者的产业链关系、技术壁垒、市场格局与投资逻辑—— 它们是 AI 算力网络的 “心脏、骨架、动力总成”,决定光互联的终极性能与成本上限。

一、行业定义与层级关系:心脏→骨架→动力总成

1.1 光芯片(Photonic Chip):核心心脏

定义:光通信最上游、技术壁垒最高的半导体核心元器件,负责光电信号转换与光信号处理,是所有光系统的性能基石。

有源光芯片:DFB/EML 激光器芯片(发光)、PIN/APD 探测器芯片(收光)、硅光 / 铌酸锂调制器芯片(调光)

无源光芯片:AWG 阵列波导光栅、PLC 分路器、光耦合芯片(光路处理)

成本占比:高端光模块(800G/1.6T)中占30%–50%,1.6T CPO 模块中达50%+

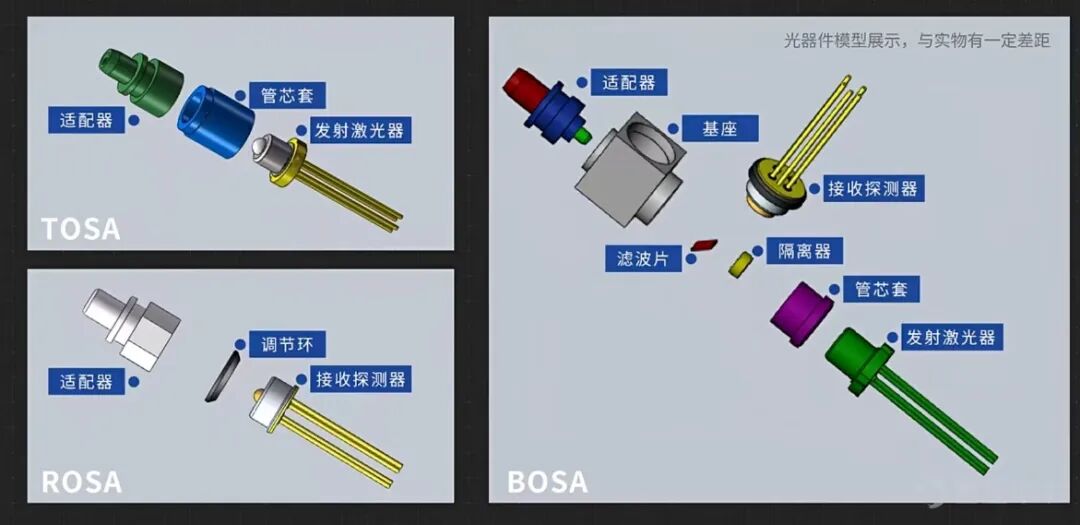

1.2 光器件(Optical Components):支撑骨架

定义:由光芯片、光学元件、结构件精密集成的功能组件,是光芯片工程化落地的 “载体”,占光模块成本约73%。

有源器件:TOSA 发射组件、ROSA 接收组件(含光芯片 + 驱动 + 透镜 + 温控)

无源器件:滤光片、光隔离器、FAU 光纤阵列、MPO 连接器、WDM 波分复用器

定位:连接光芯片与光引擎,解决 “芯片→光路→光纤” 的耦合、传输、隔离问题

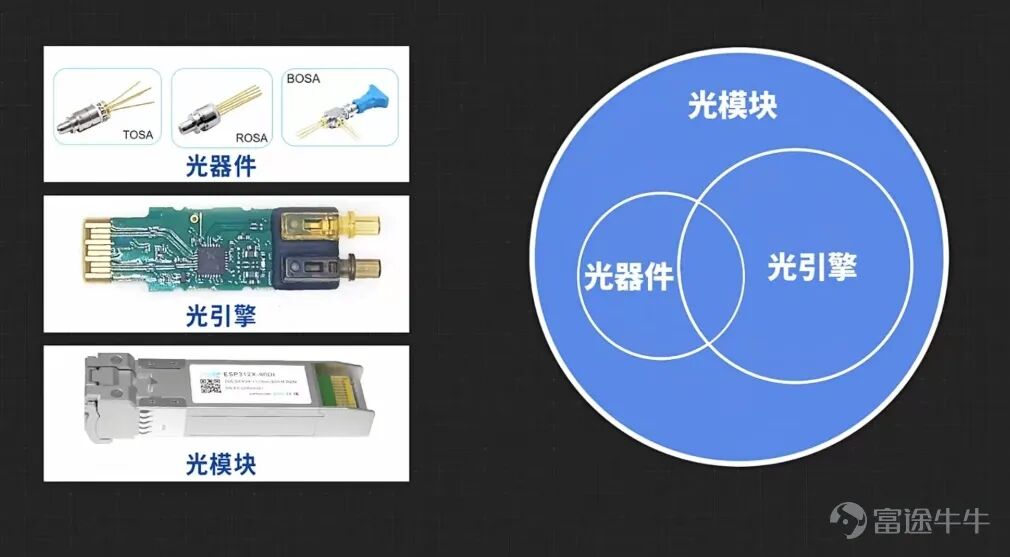

1.3 光引擎(Optical Engine):动力总成

定义:高度集成化的光电子系统,将光芯片、电芯片、光器件、耦合结构、温控散热一体化封装,是光模块的 “核心内核”。

核心组成:光芯片(PIC)+ 电芯片(Driver/TIA/DSP)+ 光器件(FAU / 透镜 / 滤光片)+ 封装基板 + 温控散热

功能:完成 “电信号→光信号→光纤” 的完整收发闭环,可独立作为半成品交付

成本占比:占光模块总成本60%–70%(包含光芯片 + 光器件全部核心价值)

1.4 三者层级关系

光芯片是核心元器件→光器件是芯片的集成载体→光引擎是芯片 + 器件的系统级总成三者形成垂直产业链:光芯片 → 光器件 → 光引擎 → 光模块 → 交换机 / 服务器技术壁垒与毛利率:光芯片 > 光引擎 > 光器件 > 光模块

二、行业发展前景:AI 算力刚性刚需爆发

2.1 核心增长逻辑(AI 三驾马车)

速率指数级升级:AI 集群推动从 800G→1.6T→3.2T→6.4T,每代带宽翻倍,光芯片 / 引擎价值量提升 3–5 倍

单机端口密度暴增:AI 服务器光模块数量是传统服务器的8–10 倍,光引擎需求同步爆发

功耗墙倒逼技术跃迁:传统电互联功耗占系统 50%+,光引擎 + CPO/NPO 方案功耗降 30%–50%,成为 AI 算力唯一解

2.2 市场规模(高速增长)

全球光芯片市场:2025 年约 45 亿美元(同比 + 92%),2026 年预计 + 95%,1.6T 时代增速进一步加快

全球光器件市场:2024 年约 980 亿元,2030 年达 2200 亿元,CAGR 14.2%

全球光引擎市场:2025 年约 65 亿美元,2026 年突破110 亿美元(CAGR 69%);CPO 光引擎2028 年达 32 亿美元,2030 年突破80 亿美元

硅光引擎:2025 年规模 50 亿美元,CAGR 超 40%,2030 年渗透率从 30% 升至 60%

2.3 核心价值优势

超高速带宽:支持 1.6T/3.2T/6.4T,铜线仅 100G 以内

超低功耗:光引擎功耗较传统电互联低70%–80%

超高集成:CPO 光引擎体积较传统光模块缩小60%,适配 AI 高密度集群

国产替代空间:高端光芯片国产化率仅5%,光引擎15%,政策 + 需求双重驱动突破

三、技术路线与核心壁垒

3.1 光芯片三大技术路线(三线并行)

磷化铟(InP)—— 高端主流

优势:高性能、长距、高灵敏度,800G/1.6T EML 主力方案

格局:博通、Lumentum、住友电工垄断,市占率 > 90%

硅光(SiPh)—— 数据中心主力

优势:CMOS 兼容、高集成、低成本、低功耗,良率 > 95%

趋势:800G 渗透率 > 50%,1.6T/3.2T CPO 核心方案

薄膜铌酸锂(TFLN)—— 下一代潜力

优势:超高速调制、超低损耗,适配 6.4T + 场景

瓶颈:工艺不成熟、成本高,2028 年后规模化

3.2 光引擎两大技术路线(当前主流)

传统分立光引擎

架构:InP 光芯片 + 分立 TOSA/ROSA + 独立 PCB + 标准封装

应用:400G 及以下可插拔光模块,技术成熟、成本低

硅光集成光引擎(CPO/NPO 主力)

架构:硅光 PIC 芯片 + 电芯片(EIC)+ 微型光器件(FAU / 滤光片)+ 2.5D/3D 共封装

优势:体积小 60%、功耗降 50%、带宽提升 40%,AI 算力首选

3.3 行业高壁垒(护城河)

光芯片壁垒

工艺壁垒:外延、光刻、刻蚀精度达亚微米级,需 5–10 年技术积累

材料壁垒:InP/SOI 衬底、特种外延材料依赖日美,供给受限

良率壁垒:1.6T 光芯片良率仅60%–70%,成本居高不下

光引擎壁垒

耦合壁垒:800G + 耦合精度 < 1μm,自动化良率仅85%

封装壁垒:2.5D/3D 异构集成、TSV、硅中介层工艺,投资超 10 亿元

认证壁垒:英伟达、谷歌验证周期2–3 年,资质门槛极高

光器件壁垒

精密制造:FAU/MPO 精度达0.1μm 级,设备依赖进口

散热壁垒:1.6T 引擎功耗 > 15W,热设计成系统级挑战

四、竞争格局:全球梯队分化,国产加速突围

4.1 光芯片全球格局(三梯队)

第一梯队(高端垄断):博通(AVGO)、Lumentum(LITE)、Coherent(COHR)、住友电工

掌控 25G + 高速 EML、硅光 PIC、相干芯片,市占率 > 90%

第二梯队(国产突破):光迅科技、源杰科技、仕佳光子、中际旭创(自研)

25G DFB 自给率 > 70%,50G/100G 突破,800G 加速验证

第三梯队(中低速):国内中小厂商,10G 及以下国产化近 100%

4.2 光引擎全球格局

第一梯队(全球龙头):

博通(AVGO):硅光引擎龙头,英伟达 / 谷歌核心供应商

天孚通信:1.6T 光引擎市占率 65%+,英伟达独家主供(40%–60% 份额)

中际旭创:1.6T CPO 引擎市占率超 50%,英伟达认证

第二梯队(国内第二):新易盛、华工科技、光库科技

800G/1.6T 引擎批量出货,绑定海外云厂商

第三梯队(中小厂商):聚焦中低速、消费电子领域

4.3 光器件全球格局

CR5>80%:中际旭创、新易盛(中国,合计 > 55%)、LITE、COHR、光迅

中国优势:全球制造中心,800G/1.6T 器件份额 > 70%,成本 + 产能优势显著

短板:高端光芯片、特种材料(InP 衬底、高功率透镜)依赖进口

4.4 国产替代关键进展

光芯片:25G DFB 国产化 **>60%**,50G/100G EML 小批量验证

光引擎:天孚 1.6T 全球领先,中际 CPO 引擎英伟达认证

光器件:AWG、PLC、隔离器全球市占率 > 50%

硅光:中际、新易盛、华为自研量产,良率 **>90%**

五、行业痛点与技术瓶颈

5.1 光芯片核心痛点

高端产能紧缺:800G EML 芯片缺口25%–30%,扩产周期 18–24 个月

材料卡脖子:InP、SOI 衬底、特种外延材料日美垄断

良率偏低:1.6T 硅光芯片良率60%–70%,成本高企

5.2 光引擎核心痛点

激光器散热死穴:CPO 引擎中激光器发热大,紧邻 ASIC 芯片,损坏易导致整板报废

耦合良率瓶颈:1.6T 硅光引擎耦合良率85%–90%,低于传统方案

成本高企:CPO 引擎单价较传统光模块高 30%–50%,初期投入大

5.3 光器件核心痛点

精密制造依赖进口:FAU、高功率透镜设备日本 / 德国垄断

价格战压力:产能释放后,800G 器件年降 15%–20%

散热挑战:1.6T 器件功耗 > 12W,热设计难度剧增

六、投资机会与策略建议

6.1 核心投资逻辑

AI 算力刚性需求:800G/1.6T 放量,2026–2028 年高景气确定

国产替代黄金期:高端芯片 / 引擎从 0→1 突破,2027 年国产化率望至 30%+

技术迭代红利:硅光、CPO/NPO、薄膜铌酸锂带来增量市场与份额重构

6.2 细分赛道景气度排序(从高到低)

高速光芯片(EML / 硅光 PIC):最核心、高弹性、高壁垒,贯穿全周期

高端光引擎(1.6T/3.2T 硅光 / CPO):2026–2027 年确定性最强、最先放量

精密光器件(FAU/MPO/ 滤光片 / 隔离器):800G/1.6T 用量倍增,刚需稳增长

硅光代工 / 封测:产能紧缺,2026–2027 年供不应求

6.3 风险提示

价格战风险:产能释放后,800G/1.6T 产品年降 15%–20%

技术迭代风险:硅光替代 InP、CPO 替代传统引擎,路线错配淘汰

扩产过剩风险:2027 年后产能集中释放,供需反转压力

6.4 投资策略

短期(2026–2027):聚焦光引擎龙头 + 高速芯片(AVGO、LITE、COHR、MRVL)英伟达入股了mrvl

中期(2027–2028):布局硅光 PIC+CPO 供应链(AVGO、MRVL、中际旭创关联)

长期(2028+):押注CPO/NPO 共封装 + 薄膜铌酸锂技术突破

核心底线:无论技术路线如何演变,光芯片 + 光引擎是全产业链最确定的底层赢家,光模块有降价风险!!