2026年4月17日,有着百年历史的瑞典通信巨头,刚交出一份“惨不忍睹”的财报,营收直接暴跌10%!?

估计华尔街看到这消息都得立马炸毛,不少人喊着“爱立信要凉了”“通信行业要变天了”。

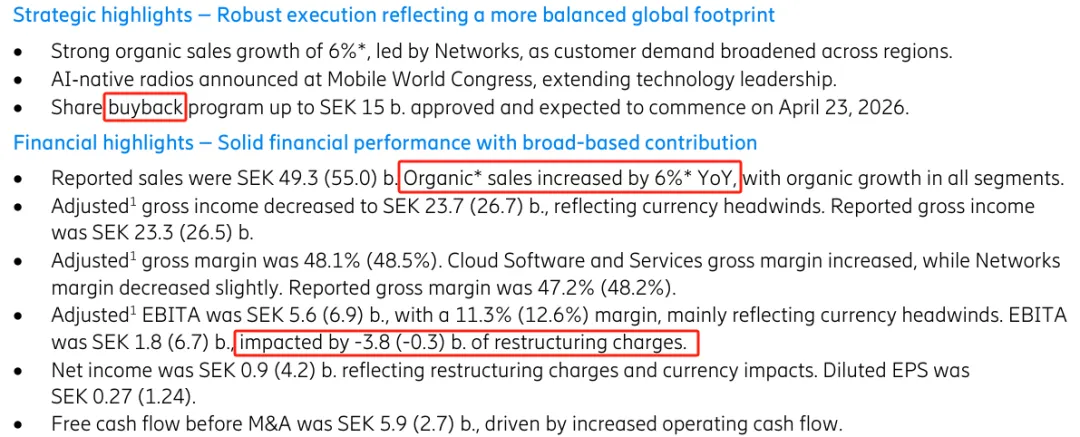

但离谱的是,就在财报发布当天,爱立信反手宣布:拿出150亿瑞典克朗(SEK)回购股票!?

一边是“营收暴跌”的利空,一边是“砸钱回购”的底气,到底谁在说谎?

今天咱们当一次侦探,花8分钟扒透爱立信的26Q1财报,把这层窗户纸彻底捅破,普通人也能看懂,以后再也不被财报标题骗!

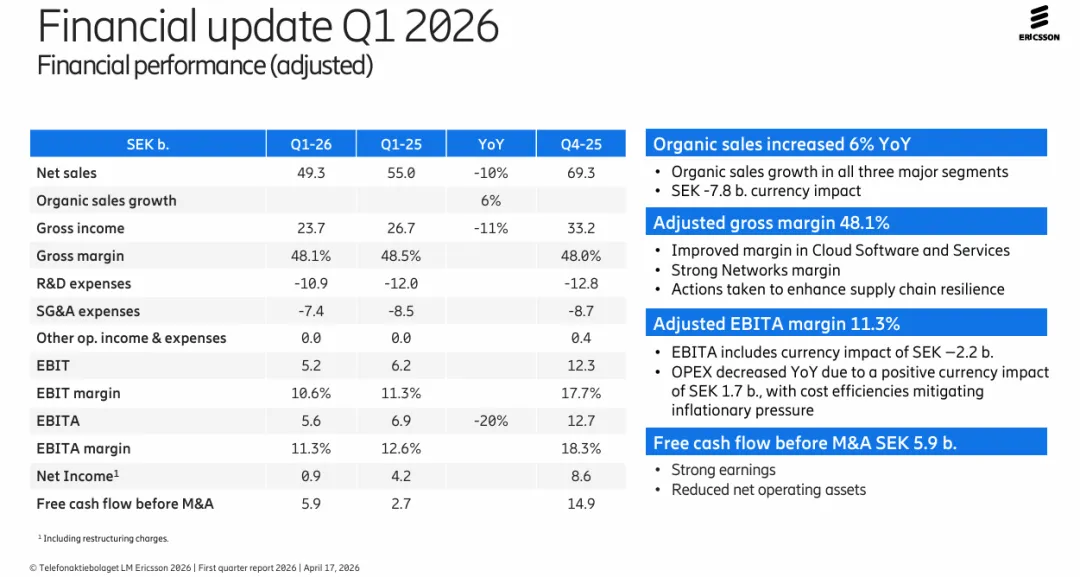

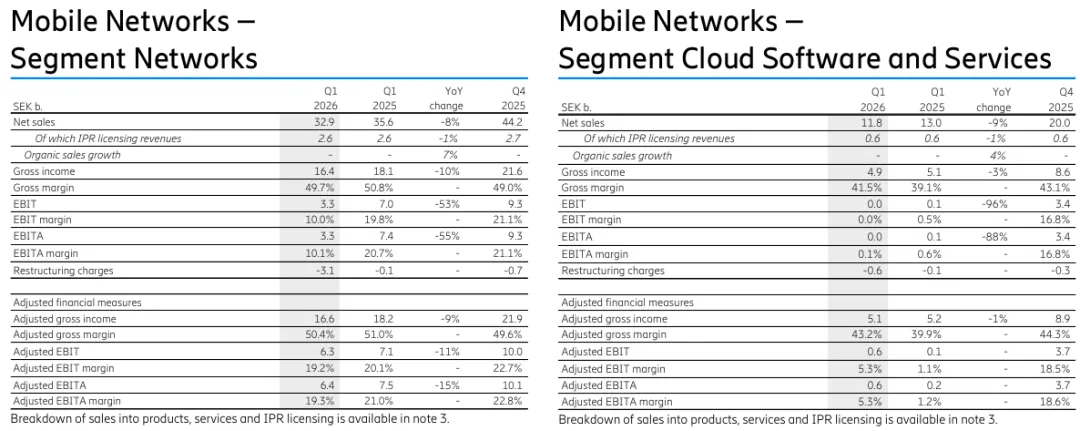

先看“财报现场”,这份财报最唬人的数字:爱立信Q1 reported净销售额49.3亿SEK,同比下滑10%,环比更狠,直接跌了29%!

乍一看,这不就是典型的“业绩暴雷”?换谁都得慌。

但别急,你记住一个词儿叫“有机增长”。?

有读者会问这是啥意思?

意思就是咱们就是把那些“作弊项”全扔出去:汇率波动、卖掉子公司、收购别人……只看它自己实实在在卖了多少钱、赚了多少钱。

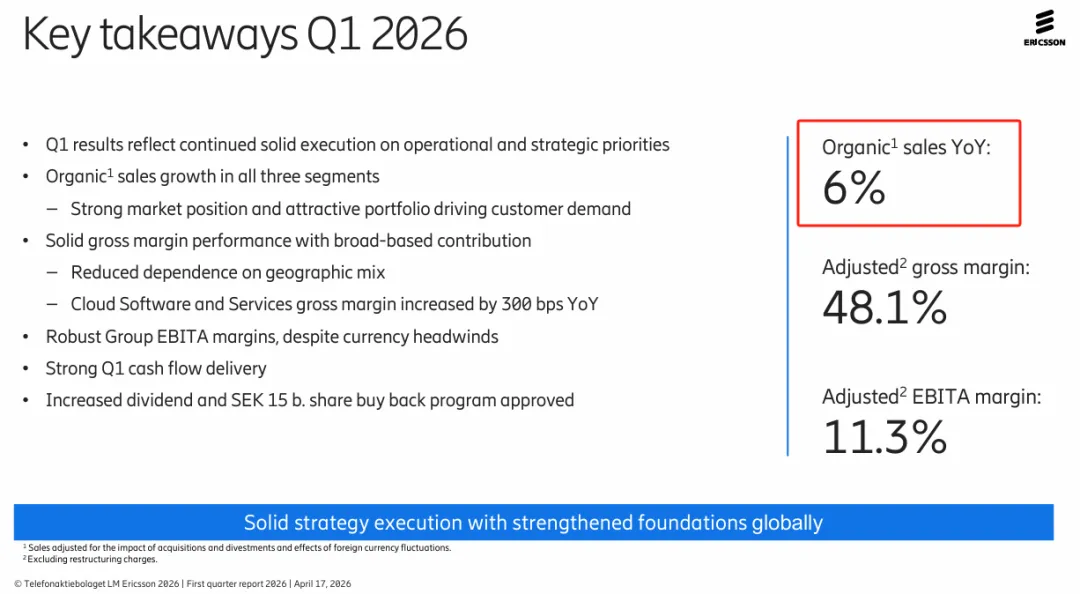

爱立信这季度的有机增长是多少?+6%!

哎,是不是瞬间不一样了?这才是它核心业务的真实水平,刚好落在0-10%的平稳区间,稳得很。

那表面的10%下滑,到底是怎么来的?就两个原因,全是套路:

第一,汇率拖了后腿,直接少赚7.8亿SEK。最近全球汇率跟坐过山车似的,跨国公司谁没被坑过?这不是爱立信经营不行,是大环境的锅。

第二,它把手里的iconectiv业务卖了,属于优化业务结构,就像你清理家里用不上的旧家电,换点现金聚焦主业,不是穷到揭不开锅。

第一层反转看完,你是不是松了口气?别急,还有第二层疑点!⚠️

很多人扒到净利率只有1.8%,又开始慌了:“就算有机增长6%,赚不到钱有啥用?”

到这我已经觉得不对劲了,爱立信这么大的行业巨头,净利率怎么可能这么低?

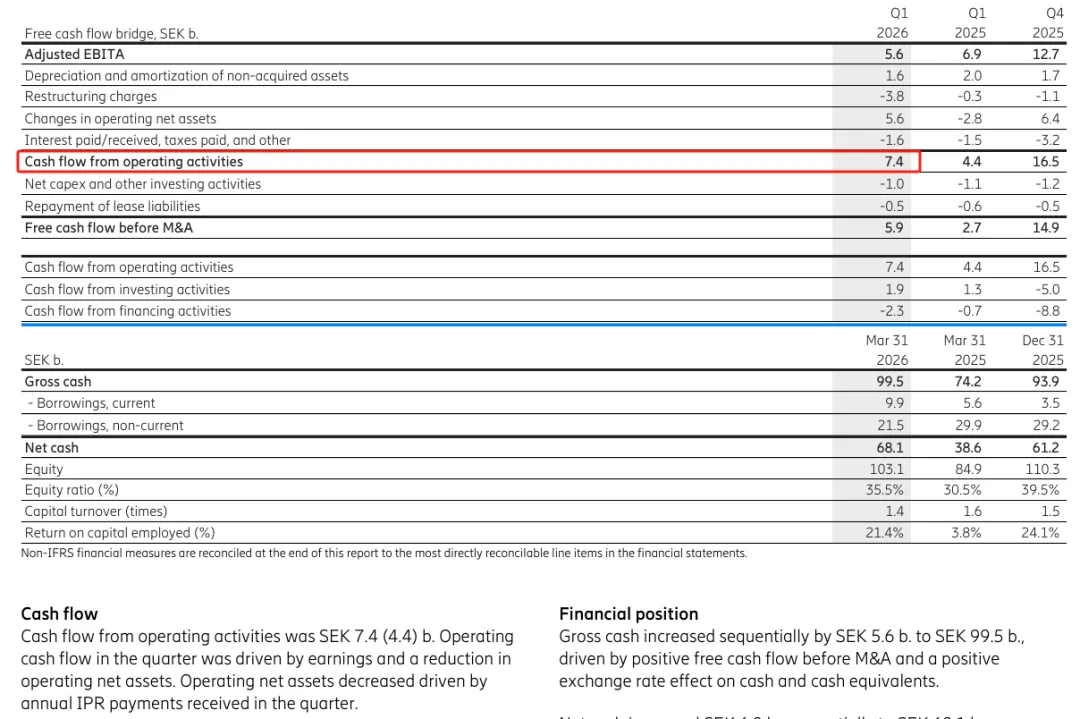

咱们再往下扒,果然藏着猫腻:这1.8%的净利率,被38亿SEK的一次性重组费用拖累了!

这种费用就像你家装修,一次性花一大笔,不能算到日常开销里。剔除这笔“冤枉钱”,调整后的EBITA净利率直接冲到11.3%!✅

更关键的是,爱立信的调整后毛利率是48.1%,同比就微降0.4个百分点,远超30%的“优质线”。

这就好比你买一杯20块的奶茶,原料成本才5块,毛利率达到75%,看着高,但一杯才赚十几块;爱立信48%的毛利率,看似略低,可它卖的是一台几百万的基站,还能让全球几十亿人正常上网。这技术壁垒,奶茶店连边都沾不上,核心赚钱能力压根没拉胯。

聊到这,必须看一个铁证,能直接判断公司是不是在“做账造假”的数据,那就是经营活动现金流!?

你记住:利润可以造假,但现金流造不了假!

爱立信Q1的净利润只有0.9亿SEK,但经营活动现金流净额达7.4亿SEK,7.4亿 vs 0.9亿,差出8倍!

这是什么概念?相当于你说你月薪5万,银行卡月底只多了5000块,你慌不慌?肯定慌,大概率是没收到钱!但爱立信反过来,他们账面只说赚了9000块,兜里却实实在在多了7.4万,这在财报里叫“黄金信号”,比任何花里胡哨的KPI都管用,这种公司,踏实到离谱!

排查完盈利,再看爱立信的家底,有没有隐藏雷区??

爱立信Q1净现金有68.1亿SEK,同比涨76%、环比涨11%,手里的现金越来越多,就像家里存了一大笔应急钱,遇事不慌。

而有息负债总共才35.5亿SEK(流动负债5.6亿+非流动负债29.9亿),现金比负债多一倍还多,根本不存在“没钱还账”的风险,资金链稳得一批。

唯一需要注意的是,推算下来它的资产负债率是64.5%,处于60%-70%的需关注区间。

但你别慌,这就好比你买一套500万的房子,首付180万、贷款320万,负债率64%,虽然说看着不低,但只要你月薪稳定、房子还在升值,银行抢着借你钱!爱立信就是那个“有房有稳定收入”的优质客户,这波负债率波动只是业务优化导致的,没有连续上涨,压根不构成实质风险。

当然,还有两个小细节,能看出这位北欧通信巨头的经营有多稳:

一是应收账款减值损失只有0.2亿SEK,说明客户回款很快,很少有人欠账,就像你开小店,客户都是当场付钱,生意能不稳吗?

二是存货,虽然没直接披露金额,但结合稳定的毛利率、充足的现金流,还有6%的有机增长,能判断出没有库存积压,供需匹配得刚刚好,不用怕货砸在手里。

横向对比行业来看,更能看出爱立信的实力:全球RAN设备市场2026年预计基本稳定,爱立信拥有6%的有机增长,已经跑赢行业平均;48%左右的毛利率,在同行里也是佼佼者,资产负债率也没偏离行业均值,综合竞争力还是顶尖的。

说到这,再反手打脸那些喊空的人:

那些喊“爱立信要凉了”的人,他们可能连有机增长和毛利率都没看全。如果非要说风险,那就是全球半导体价格万一暴涨,确实会挤压爱立信的利润空间,但爱立信早就在年报里写了应对方案,靠产品替代、效率优化对冲成本,人家比你提前半年就想到了,根本不用瞎操心。

最后总结一下,咱们捋一捋:

爱立信这季度的财报,根本不是什么“暴雷”,而是一场“财务大洗澡”。爱立信把一次性费用、汇率影响这些“包袱”全甩掉,显得表面难看,实则是为了后续轻装上阵。

他们的核心业务(有机增长+6%)稳健,赚钱能力(毛利率48.1%)能打,现金流(7.4亿)扎实,家底(净现金68.1亿)雄厚,没有任何重大风险,希望爱立信的Q2财报依旧精彩?。

最后给大家一个财报防坑口诀,12个字记牢,以后再也不被标题党骗:✅

剔汇率、追现金、扒负债

你品,你细品,这世上没有无缘无故的“暴雷”,也没有无缘无故的“底气”,扒透数字背后的套路,你就能比80%的人更清醒,避开大部分财报坑。

参考资料:

1、First quarter report 2026 -- Ericsson 2026-04-17

2、Ericsson reports first quarter results 2026 - Ericsson

https://www.ericsson.com/en/press-releases/2026/4/ericsson-reports-first-quarter-results-2026

全文完,感谢阅读,如果喜欢请三连。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!