一、公司概要

公司名称:深圳市星源材质科技股份有限公司

星源材质(股票代码:300568)是专业从事锂离子电池隔膜研发、生产及销售的国家级高新技术企业,深耕锂电池隔膜领域二十余年,目前已发展成为全球锂电池隔膜行业的重要参与者。公司自主研发申请的“一种微孔隔膜的制备方法及微孔隔膜”专利技术荣获“中国专利优秀奖”和“第二十届中国专利优秀奖”。公司被授予“国家级知识产权示范企业”、“广东省知识产权优势企业”、“光明新区知识产权优势企业”等荣誉称号。根据行业数据显示,公司电池隔膜出货量已连续5年居于国内第二,2024年市占率达到17.6%,在国内隔膜行业竞争格局中稳居第一梯队。公司客户涵盖韩国LG化学、宁德时代、比亚迪、国轩高科、亿纬锂能、天津力神、孚能科技等国内外知名锂离子电池厂商,客户资源雄厚。

控股股东:陈秀峰 (持有深圳市星源材质科技股份有限公司股份比例:12.65% )

实际控制人:陈秀峰 (持有深圳市星源材质科技股份有限公司股份比例:12.65%)

最终控制人:陈秀峰 (持有深圳市星源材质科技股份有限公司股份比例:12.65% )

产品名称:干法隔膜、湿法隔膜、涂覆隔膜、各种功能膜

公司亮点:专注于新能源、新材料领域,成为了全球锂电池隔膜行业领跑者

所属申万行业:电力设备— 电池

主营业务:锂离子电池隔膜研发、生产及销售

概念贴合度排名:钠离子电池,固态电池,宁德时代概念, DeepSeek概念, 比亚迪概念, 储能, 回购增持再贷款概念, 机器人概念, 氢能源, 融资融券, 深股通, 芯片概念, 新能源汽车, 锂电池概念

二、经营指标

主要客户及供应商:

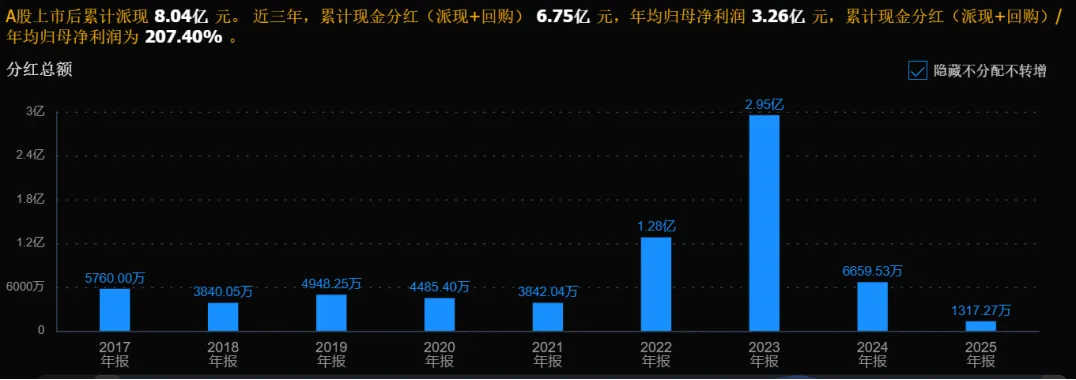

历年来分红数据:

三、财务指标

营业总收入历年数据:

注:从数据表可以看出营收逐年增长;

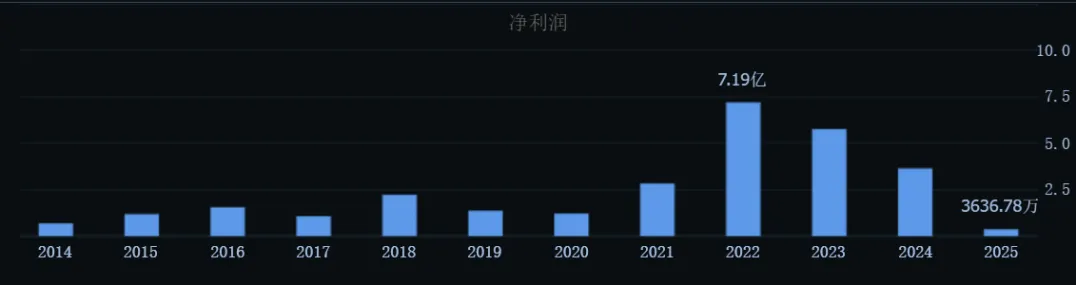

净利润历年数据:

注:从数据表可以看出净利润近四年逐年下降;

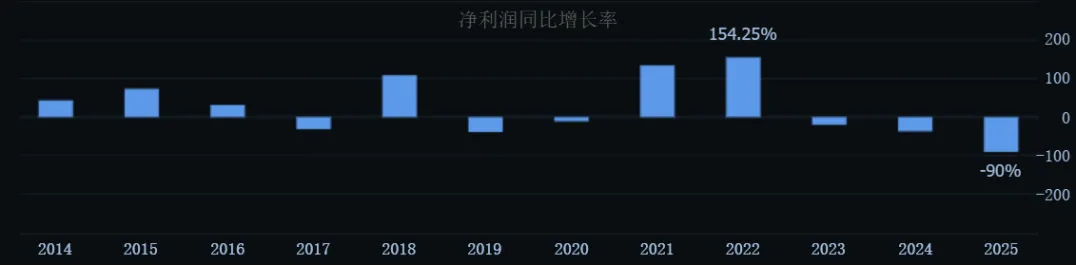

净利润同比变化历年数据:

注:从数据表可以看出净利润同比近四年增长率为负,且2025年高达90%;

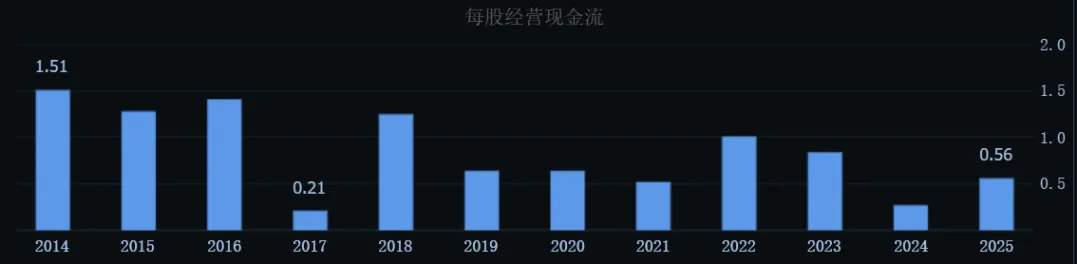

每股经营现金流历年数据:

注:从数据表可以看出每股经营现金流2025年有所改善;

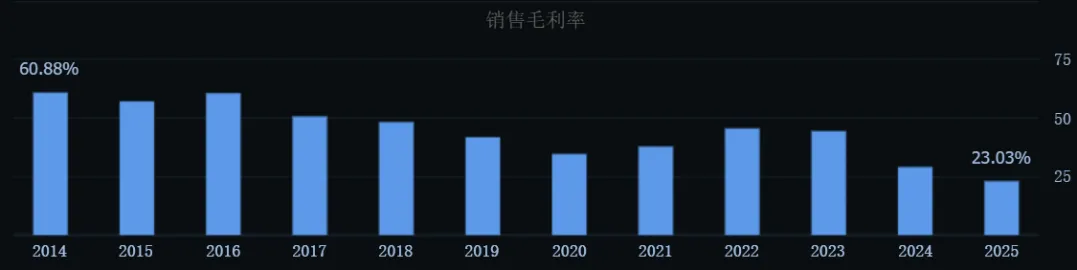

销售毛利率历年数据:

注:从数据表可以看出销售毛利率整体趋势向下,2025年创历史以来最低;

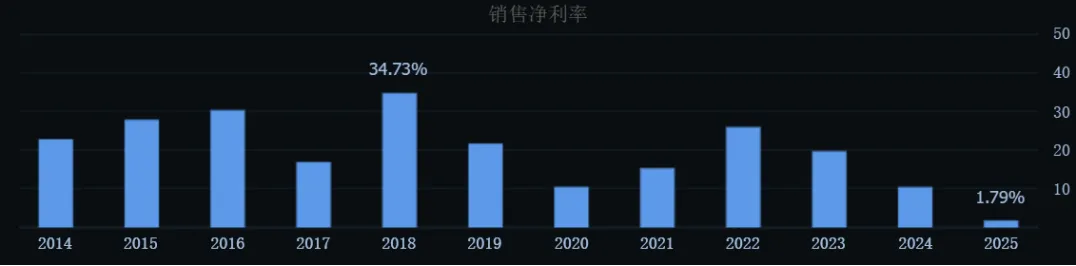

销售净利率历年数据:

注:从数据表可以看出销售净利率近四年逐年下降,2025年创历史新低;

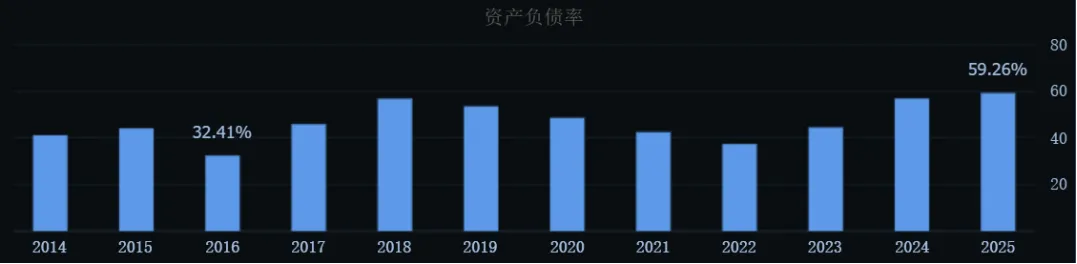

资产负债率理念数据:

注:从数据表可以看出近四年负债率逐年上升,且2025年创历史新高。

1、营收增长与盈利大幅下滑

2025年度,公司实现营业总收入41.25亿元,同比增长16.50%,创历史新高。然而,归母净利润仅3636.78万元,同比大幅下降90.00%;扣非归母净利润更是由盈转亏至-5429.09万元,为有公开财务数据以来首次出现亏损。基本每股收益为0.0272元,加权平均净资产收益率仅0.37%。

分季度来看,2025年第四季度公司实现营收11.7亿元,归母净利润-0.8亿元,扣非净利-0.7亿元,出现季度性亏损。第四季度净利率为-5.71%,较上年同期下降7.84个百分点,较上一季度下降7.51个百分点。

公司三年净利润复合年增长率为-63.02%,在电池化学品行业已披露2025年数据的6家公司中排名垫底。这种“增收不增利”的格局,实际上已是公司连续第三年出现营收增长而净利润下滑的局面。

2、毛利率持续走低

2025年,公司综合毛利率为23.03%,同比下降6.06个百分点;净利率仅为1.79%,较上年同期下降8.68个百分点。毛利率的下滑是盈利承压的直接体现,公司年报中明确表示主要受行业竞争加剧影响。

从单季度来看,2025年第四季度毛利率为24.16%,环比上升6.08个百分点,显示出一定的改善趋势,但净利率仍处于负值区间,表明各项费用压力依然较大。

3、费用急剧攀升

2025年,公司期间费用合计9.26亿元,同比增长3.22亿元;期间费用率达22.44%,同比增长5.38个百分点。各项费用明细如下:

- 财务费用同比激增428.01%至2.26亿元,主要因利息支出和汇兑损失大幅增加。2025年利息费用高达1.86亿元。

- 管理费用同比增长37.04%,增速显著。

- 研发费用同比增长12.24%,持续加码技术投入。

- 销售费用同比增长15.34%。

财务费用的激增,本质上是公司大规模扩张海外产能导致融资需求上升的必然结果。

4、现金流表现优异

尽管净利润大幅下滑,公司经营性现金流表现亮眼。2025年经营活动产生的现金流量净额为7.53亿元,同比增长104.24%。经营性净现金流的大幅改善主要得益于税费返还增加及回款效率提升。公司营业收入现金比为88.54%,净现比高达2069.17%,表明公司主营业务回款能力较强。

四、经营业绩变动的深层原因

1、行业周期性调整

2025年度星源材质业绩承压,是行业周期性调整、扩产阶段性投入等多重短期因素叠加的结果。从行业环境来看,受此前产能扩张惯性影响,行业阶段性产能过剩引发价格竞争,湿法隔膜价格持续下行,龙头企业盈利空间普遍被压缩。

回顾隔膜行业近五年走势,2021年湿法隔膜价格仍在2元/㎡左右,龙头企业毛利率普遍在45%以上;随着2023年产能集中释放,2024年行业进入“内卷式”价格战,湿法隔膜价格断崖式下跌;2025年第二季度湿法隔膜价格探底至约0.6—0.7元/㎡。不过,2025年第四季度在“反内卷”共识及储能需求拉动下,湿法隔膜价格回升至0.8元/㎡附近。

2、材料成本激增

材料成本的激增成为打破盈利平衡的关键变量。2025年,星源材质材料成本达16.82亿元,同比大幅增长67.45%,这一增速远超16.50%的营收同比增速,也显著高于26.46%的营业成本整体同比增速,使得材料成本占营业成本的比重攀升至53.44%。材料成本增加主要与原材料价格上涨以及产品结构向湿法、涂覆等高成本品类倾斜有关。

3、折旧与利息双重拖累

公司2025年加速推进全球产能布局,多产线陆续投产爬坡,固定资产规模大幅增加,导致折旧费用攀升。2025年计提固定资产折旧8.65亿元,同比增长44.65%。隔膜行业是典型的重资产行业,一条产线的投资回收期普遍超过8年,折旧压力对短期盈利能力影响显著。

与此同时,海外项目融资带来的利息支出上升及2025年国际货币市场的汇率波动导致的汇兑损失,对当期净利润产生直接冲击。2025年2月,公司曾将原募投项目的20.8亿元募集资金调整至马来西亚项目,进一步加码海外产能布局,推动固定资产及折旧的增长。

4、汇兑损失与资产减值

2025年,公司非经常性损益合计9065.87万元,其中计入当期损益的政府补助为9936.81万元,非金融企业持有金融资产和金融负债产生的公允价值变动损益及处置损益为9121.19万元,所得税影响额为-2020.51万元。若剔除上述非经常性项目的影响,扣非净利润已进入亏损区间,反映出主营业务盈利能力的阶段性弱化。

五、产能布局与海外扩张战略

全球化产能体系

面对行业“内卷”与价格战的双重夹击,星源材质选择了逆势扩张,尤其是加速布局海外产能。公司已构建起“国内+海外”的全球化产能体系:

- 国内布局:积极推进广东佛山“华南新能源产业基地项目”建设,强化支撑宁德时代、比亚迪等国内头部电池厂商的合作需求。

- 马来西亚工厂:马来西亚项目总投资接近50亿元人民币,建成后锂电池隔膜年产能达20亿平方米,目前已处于供不应求态势。马来西亚工厂(一期)已投产,预计建成达产后年产20亿平方米锂离子电池湿法隔膜及配套涂覆隔膜。

- 欧洲基地:瑞典基地有望于2026年贡献有效产能。

- 北美工厂:北美工厂正按计划推进项目建设。

六、产品提价与盈利修复信号

1、湿法隔膜涨价落地

2025年12月,星源材质发出湿法隔膜产品售价上调30%的调价函,多家头部企业跟进发出调价,体现出头部企业成本传导能力与定价权的强势复苏。此次调价核心源于电池隔膜上游原材料成本上涨及市场供需格局变化带来的成本压力。

行业层面,2025年第三季度已成为隔膜价格的确定性底部,涨价已是大势所趋。在行业扩产谨慎、下游需求持续提升、产能利用率稳步提高的背景下,隔膜产品价格将逐步趋向良性恢复,盈利水平也会回升至合理的制造业水平。

2、盈利修复预期

公司方面表示,目前隔膜价格基本已确定会缓慢回升,行业内也有这种共识,预计不会出现短期暴涨,而是一个缓慢回升的状态。公司湿法隔膜目前基本处于满产状态。

东吴证券在2026年3月31日发布的研报中,大幅上调了公司2026-2027年盈利预测,预计2026-2027年归母净利润7.5/12亿元(原预测5.0/6.7亿元),同比增速分别高达+1974%和+59%,维持“买入”评级。

七、固态电池技术布局与第二增长曲线

1、固态电解质与刚性骨架膜

星源材质在固态电池领域进行了较为全面的前瞻性布局。董事长陈秀峰在行业论坛上指出,固态电池作为下一代电池技术的重要方向,公司早在三四年前即前瞻性地成立合资公司,专注于固态电解质及刚性骨架膜的研发与规模化生产,产品已成功通过装车测试验证,并与国内外多家顶尖电池制造商及整车企业建立了战略合作关系。

2、具体技术成果

- 参股新源邦:已实现氧化物电解质百吨级产能和十吨级出货,预计2026年硫化物电解质有吨级出货。

- 与瑞固新材战略合作:共同开发高性能固体电解质膜及相关产品,下游电池厂可以直接采购已卷状成膜形态直接使用,有助于降低全固态电芯的生产壁垒。

- 聚合物电解质隔膜产品:公司已发布多种聚合物电解质隔膜和刚性骨架产品,可应用于下一代半固态电池和全固态电池。

- 高强度耐热型复合骨架膜:开发了高强度耐热型复合骨架膜、高孔隙率型骨架膜和高耐热型大孔骨架膜等系列产品,可保留高能量提升全固态电池的装配效率。

3、芳纶涂覆隔膜合作

公司与泰和新材合作的芳纶涂覆隔膜项目正顺利推进中,目前已应用于问界M9等车型,相关产品已陆续向头部电池企业送样。

八、2026年业绩目标

根据公司2026年限制性股票激励计划,2026年度公司层面的业绩考核目标为归属于上市公司股东的净利润不低于2.80亿元。这一目标相较于机构预测均值6.23亿元明显偏低,体现出公司在业绩指引上的审慎态度。

九、其它因素分析及结论

1、行业竞争

尽管2025年四季度以来隔膜价格有所回升,但行业整体竞争格局依然激烈。干法隔膜在2024年底由中塑协组织行业会议,8家隔膜生产企业达成价格自律、科学释放产能、暂停扩产等多项“反内卷”共识。2025年8月,中塑协再次组织行业会议探讨“反内卷”,干法隔膜价格有望进一步上涨。然而,若后续产能再度集中释放或需求不及预期,隔膜价格仍有下行风险。

2、海外扩张

公司海外产能投入巨大,瑞典基地、马来西亚基地、北美工厂同时推进,建设期长、资金需求量大。海外项目面临地缘政治风险、汇率波动风险、当地政策法规风险以及文化差异等不确定性因素。公司选择扩张海外产能,是基于认为海外隔膜产能有限、市场出现供需缺口的判断,但海外客户的本地化供应要求也意味着竞争格局可能发生变化。

3、财务压力

当前公司百亿级别的固定资产规模叠加持续攀升的折旧费用和利息支出,对盈利构成持续压制。2025年财务费用同比增长428.01%,利息费用高达1.86亿元。公司在建工程和固定资产仍在持续增加,短期内折旧和利息压力难以显著缓解。

4、客户集中度

2025年,公司前五大客户合计销售金额24.85亿元,占总销售金额比例为60.24%,客户集中度较高,存在对主要客户依赖的风险。

5、结论

星源材质2025年度呈现典型的“增收不增利”特征:营收创历史新高,但净利润大幅萎缩至历史低点,扣非净利润首次转负。业绩下滑的主要原因可归结为三重成本叠加拖累——材料成本激增、固定资产折旧大幅攀升、财务费用爆发式增长,这既是行业激烈竞争的产物,也是公司逆势扩张、加速全球产能布局的必然代价。

但从积极角度看,2025年下半年以来隔膜价格已触底反弹,公司湿法隔膜涨价30%的调价通知已落地执行,行业“反内卷”共识的建立和供需格局的改善为价格持续回升提供了支撑。公司马来西亚工厂已投产并贡献增量,海外产能的稀缺性和独立定价体系有望在2026年显著提升公司盈利能力。固态电池材料的前瞻性布局为公司打开了中长期成长空间。

整体而言,公司当前处于短期业绩承压与中长期战略布局的关键窗口期,业绩拐点已初步显现,但复苏的力度和节奏仍需持续跟踪。

声明:本文不构成任何投资建议、引导或承诺,仅供学术研讨,请审慎阅读。市场有风险,投资决策需建立在理性的独立思考之上。