在材料科学快速迭代的今天,耐热塑料凭借其在极端高温环境下的优异性能,已成为航空航天、汽车、电子等高端制造业不可或缺的核心材料。本文基于《全球耐热塑料市场规模、份额及行业预测(2026-2034年)》(2026年)核心数据,为大家全面拆解全球耐热塑料市场的现状、驱动因素、制约因素及未来展望,助力行业从业者把握市场机遇。

核心数据速览:

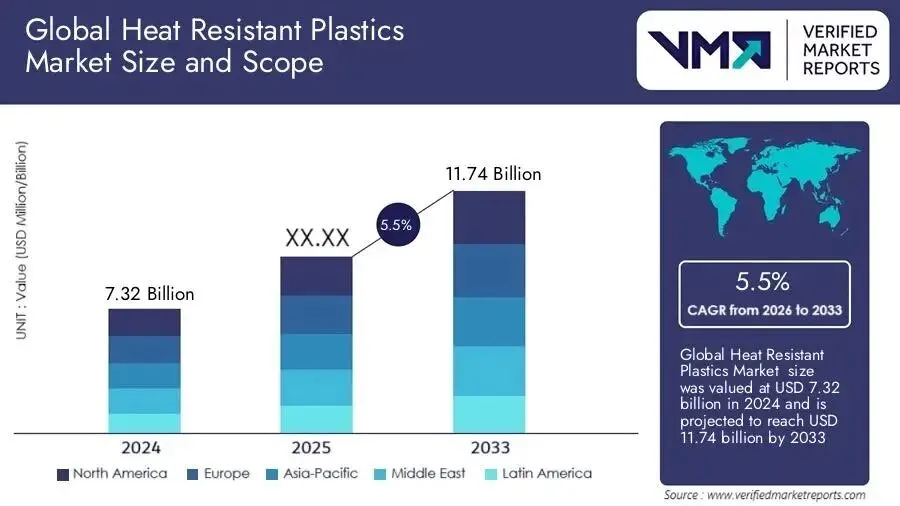

• 2024年市场规模:73.2亿美元

• 2033年预测规模:117.4亿美元

• 2026-2033年复合年增长率(CAGR):5.5%

• 主要参与者:索尔维、沙特基础工业公司、杜邦、塞拉尼斯、威格斯、巴斯夫、东岳等

• 核心应用领域:交通运输、电气电子、工业、医疗

• 主要地区:北美、欧洲、亚太地区、中东及世界其他地区

一、市场概览:高温环境下的材料刚需

耐热塑料是一类经过特殊设计,能在高温环境下保持良好机械性能和结构完整性的聚合物材料,主要应用于不可避免暴露于高温的场景,如汽车发动机部件、电气电子设备外壳、工业机械零件、航空航天结构等。需要注意的是,该市场不包含缺乏热稳定性的通用塑料,也不涵盖热固性树脂。

从市场起源来看,耐热塑料的发展源于对“替代金属、陶瓷”的需求——相比传统材料,它具备重量轻、易于加工、耐腐蚀等优势,早期以聚酰亚胺、聚醚酰亚胺为代表,在20世纪后期逐步应用于航空航天和电子领域。

近二十年,受小型化电子设备普及、交通运输领域燃油效率追求、环保法规收紧等因素推动,市场快速扩张;近年来,电动汽车兴起、航空航天轻量化需求、纳米技术进步,以及新冠疫情对高韧性材料的需求,进一步加速了市场增长。如今,生物基、可回收耐热聚合物的发展,正推动市场向可持续方向转型。

二、核心驱动因素:六大力量推动市场增长

1. 汽车行业需求激增

汽车行业是耐热塑料市场的核心驱动力,尤其是电动汽车转型背景下,电池外壳、热管理系统、发动机部件对高性能耐热塑料(如聚苯硫醚PPS、聚酰亚胺)的需求大幅提升。同时,日益严格的排放和安全监管,迫使制造商用轻质耐热塑料替代重金属,进一步推动市场扩张。

2. 材料科学技术突破

聚合物合成和纳米技术的进步,催生了聚醚醚酮(PEEK)、半芳香族聚酰胺等高性能材料,这些材料具备更高的耐热阈值、更强的化学稳定性和机械强度,可针对特定高温环境定制,减少对昂贵金属部件的依赖,同时推动新型耐热塑料研发,加剧市场竞争并加速增长。

3. 航空航天领域应用拓宽

航空航天业对轻量化、燃油效率的追求,推动耐热塑料在发动机部件、内饰板、隔热材料等领域的广泛应用。聚酰亚胺、PEEK等材料因卓越的热稳定性,符合航空航天领域严格的安全标准,随着全球对下一代飞机和国防系统的持续投资,相关需求将持续增长。

4. 电子电气行业需求升级

消费电子、工业设备的普及,对材料的高温耐受性提出更高要求——耐热塑料广泛应用于连接器、电路板、外壳等部件,可防止热降解、延长设备使用寿命。尤其是电子设备小型化趋势,进一步凸显了对高温环境下可靠运行材料的需求,推动市场持续增长。

5. 环保法规与可持续举措推动

全球严格的环境政策,激励企业开发生物基、可回收耐热塑料(如生物基聚酰亚胺),既符合企业可持续发展目标,也开拓了新的市场领域。随着监管日益严格,投资可持续耐热塑料的企业将获得竞争优势,推动行业创新和市场覆盖。

6. 研发与创新投入加大

风险投资、政府拨款、企业研发预算的持续投入,推动耐热塑料领域创新,纳米复合增强聚合物、自修复高温塑料等突破性成果即将问世,有望开拓新应用领域、改进现有应用,支撑市场长期增长。

三、市场制约因素:五大挑战不容忽视

1. 监管与合规挑战

复杂的合规要求(如限制塑料中卤素、重金属等有害物质)增加了材料研发难度;航空航天、汽车领域的认证流程漫长且昂贵,延缓产品上市和市场准入,同时抬高研发成本,为小型企业设置壁垒。

2. 生产成本高昂

高性能耐热塑料(如PEEK、聚酰亚胺)的生产涉及复杂合成工艺、专用设备和严格质量控制,成本远高于传统塑料,限制其在成本敏感行业的应用;扩大产能需大量基础设施投资,小型企业难以承受。

3. 市场采纳阻力

终端用户对金属、陶瓷等传统材料的使用习惯,以及耐热塑料的加工难度、与现有生产线的兼容性问题,阻碍其推广;行业内“优先选择成熟传统方案”的文化惯性,也减缓了市场渗透速度。

4. 市场饱和与竞争风险

航空航天、电子等细分领域接近饱和,增长潜力受限;成熟企业数量增多加剧竞争,导致价格和利润率下降;新兴企业的颠覆性创新,可能引发市场份额重新分配,同时部分高性能塑料商品化削弱高端定价优势。

5. 宏观经济与地缘政治风险

全球经济波动、贸易紧张、地缘政治冲突,可能扰乱供应链、推高原材料成本、限制市场准入;经济衰退会减少工业投资,延误相关基础设施项目;关键原材料供应的不稳定性,也为市场增长带来不确定性。

四、市场细分分析:主导与增长最快细分领域

1. 主导细分市场:聚醚醚酮(PEEK)

PEEK凭借卓越的热稳定性(可在250°C以上持续使用)、耐化学性和机械强度,成为市场主导,广泛应用于航空航天、医疗器械、高性能电子等领域。其低可燃性、生物相容性的优势,以及高准入门槛(昂贵制造工艺、严格认证),使其保持可观市场份额。

2. 增长最快细分市场:高性能聚酰亚胺

聚酰亚胺因耐热性强、加工灵活,应用范围不断扩大,尤其在柔性电子、先进航空航天部件、高温涂料等领域需求激增。亚太地区航空航天制造业增长、北美技术投资,进一步推动其市场需求,未来有望占据更高市场份额。

3. 市场颠覆与份额转移

生物基、可回收高性能塑料(如生物基聚酰亚胺、再生PEEK)的崛起,正挑战传统材料的主导地位;纳米复合材料增强塑料的创新,树立新的性能标杆,推动市场份额重新分配,可持续创新成为行业发展关键。

五、区域情报:三大区域各有侧重

1. 北美:创新中心

北美是耐热塑料市场领先地区,得益于强大的航空航天、电子产业,以及充足的研发投入、成熟的制造业生态系统。美国作为核心市场,在生物基、可回收聚合物应用方面走在前列,未来纳米技术与生物基材料的融合将进一步巩固其领先地位。

2. 亚太地区:增长引擎

亚太地区是增长最快的区域,受快速工业化、汽车和电子制造业扩张、基础设施投资增加驱动。中国、日本、韩国、印度等国家大力发展先进制造,较低的制造成本和创业生态,推动当地耐热塑料产业发展;区域供应链一体化将成为未来重要趋势。

3. 欧洲:可持续发展重点

欧洲市场以可持续性和法规遵从为核心,欧盟“绿色协议”“循环经济行动计划”推动企业开发可回收、环保的耐热塑料。航空航天、汽车行业对环保高性能聚合物的需求,加速生物基聚酰亚胺等材料的创新;但高昂的制造成本和复杂监管,可能减缓市场推广速度。

六、竞争格局:头部企业主导,创新差异化竞争

全球耐热塑料市场呈现头部企业主导、中小型企业补充的格局,核心参与者凭借技术、产能、客户资源优势,占据主要市场份额,各企业聚焦创新与可持续发展,形成差异化竞争优势:

• 索尔维:高性能聚合物优质供应商,专注生物基聚酰亚胺、纳米复合材料研发,扩大全球制造规模,拥有丰富专利组合和强大客户关系

• 威格斯:PEEK解决方案细分市场领导者,聚焦医疗、航空航天领域,推进亚洲地域扩张和产品多元化,专注增材制造技术与生物基PEEK研发。

• 阿科玛:专注特种高性能聚合物(聚酰亚胺、氟聚合物),投资可持续聚合物开发,通过战略伙伴关系扩大全球影响力。

• 恩辛格:专注工业、电子领域定制化工程塑料,侧重增材制造和生物基配方,以定制灵活性和优质客户服务立足细分市场。

七、未来展望与投资策略

未来五年,全球耐热塑料市场将持续增长,核心趋势集中在三个方面:一是生物基、可回收高性能聚合物成为主流;二是纳米复合材料、增材制造等技术重新定义性能标杆,催生新应用场景;三是并购活动加速,头部企业整合技术与地域资源,初创企业凭借可持续创新抢占市场份额。

投资机遇方面,高温生物塑料、柔性高性能聚合物、环保复合材料等细分市场存在空白;东南亚、拉丁美洲等新兴制造业地区,若解决监管和基础设施障碍,将释放巨大增长潜力。对于投资者而言,市场韧性与“高性能+可持续”的融合,将成为战略投资的核心方向。

总体而言,耐热塑料市场在技术创新、应用拓展和可持续发展的推动下,将迎来持续增长期,同时也面临合规、成本、竞争等多重挑战,把握行业趋势、聚焦创新与差异化,将成为企业立足市场的关键