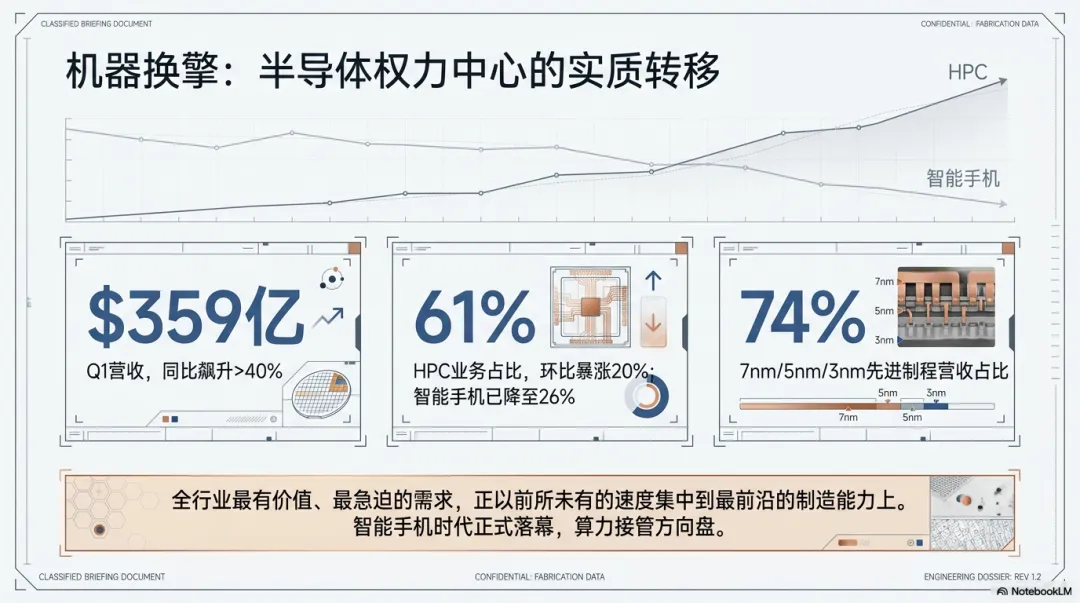

台积电发布了2026年第一季度的财报。第一季度营收359亿美元,同比增长超过40%,高性能计算业务继续猛冲,先进制程继续吃下更多收入,利润率也高得惊人(毛利率高达66.2%)。

如果把这些亮眼的的财务数据,法说会上高管的表述、业务结构的变化、资本开支的方向、技术路线图和他们对未来几年的判断连起来看,我们可以看到一张清晰的图景:无边无际的AI需求,正在撞上一个由物理法则、工程节奏和地缘政治共同构成的硬世界。

今天AI世界里最重要的问题,已经不再只是“模型还能不能更聪明”,而是“这个世界到底能不能来得及把足够多的算力造出来”。而台积电,正站在这场碰撞的最中央。

本文结合财报和法说会,重点探讨三个问题:一是AI需求爆发的再次确认;二是台积电是如何在动荡的世界中满足这种爆炸性需求;三是面对马斯克和英特尔的竞争,他们真正的护城河究竟是什么?

一、AI爆发的再确认

HPC占比超过六成

台积电2026年第一季度营收达到359亿美元,同比增长超过40%。这个数字已经足够惊人,但更值得注意的,是收入结构发生的变化。

真正带动整个公司狂飙的,不再是曾经稳坐半导体王座的智能手机,而是高性能计算,也就是HPC业务。这个板块单季环比暴涨20%,占总营收的比重已经来到61%。相比之下,智能手机业务如今只占26%,而且环比还下降了11%。

这不是普通的板块轮动,而是半导体产业权力中心的转移。

如果把台积电比作一座能源中枢,那么你现在看到的,不是某一类燃料卖得稍微好一点,而是整个社会的主引擎换了。过去那台驱动行业的机器,主要是手机;现在,接过方向盘的已经是AI和高性能计算。

更关键的是,先进制程的收入贡献也已经到了一个非常夸张的程度。7纳米、5纳米和3纳米这些先进制程,合计包揽了74%的晶圆营收。这个比例说明的不是台积电“技术领先”这么简单,而是全行业最有价值、最急迫、最不能出错的需求,正在以前所未有的速度集中到最先进的制造能力上。

而背后真正的推力,是AI需求本身发生了变化。

智能体AI掀起算力狂潮

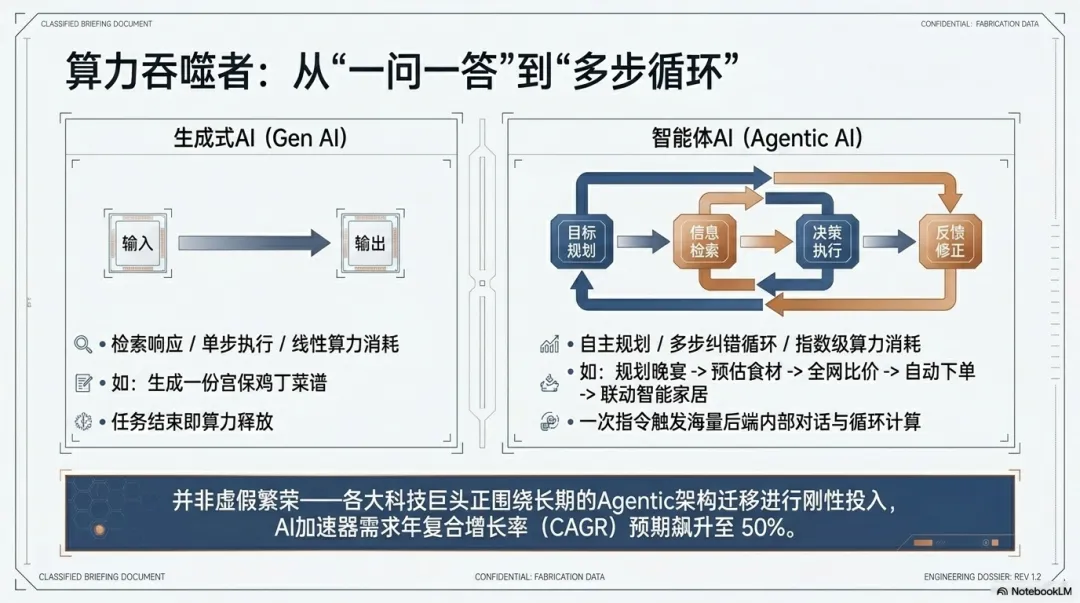

在这次电话会上,台积电CEO魏哲家提到一个非常关键的判断:AI正在经历一次本质性的范式转移——从生成式AI,全面迈向智能体AI,也就是Agentic AI。

这个词很多人最近都听过,但真正放到晶圆厂和算力消耗的语境里,它的含义就完全不一样了。

因为它意味着,AI的计算方式正在从“一问一答”,变成“自主规划、多步执行、持续纠错”。

如果用一个通俗的比喻来解释,过去的生成式AI更像一个会回答问题的助手。你问它一句:“给我找个宫保鸡丁的菜谱。”它搜一搜、生成一段文字,任务就结束了。

但智能体AI不是这样。

你现在可能会给它一个目标:“今晚我想请5个朋友吃宫保鸡丁,预算100元。”

听起来只是一句话,但对一个智能体来说,这已经不是检索,而是一整套执行链条。它需要自己拆解任务:先找菜谱,再估算食材量,再比较不同电商平台的价格,再把商品加入购物车,甚至还可能联动家里的智能设备,提前设定炒菜机或者安排送达时间。

这时候,AI已经不再是“回答问题”,而是在“完成任务”。

而这背后带来的变化,就是token消耗量的阶梯式上升。

因为在这个过程中,AI不是只生成一次结果,而是不断推理、不断比价、不断尝试、不断修正。前端看起来只是一个简单的语音指令,但后端其实在经历大量循环调用、内部对话和多轮计算。也就是说,用户看到的是一句话,服务器承受的却是指数级增长的算力消耗。

这正是台积电管理层敢于做出极度乐观预测的底层逻辑。

他们预计,AI加速器未来的年复合增长率将达到50%的中高端水平。

这个数字听起来很激进,但如果你理解了智能体AI不是“更聪明一点的聊天机器人”,而是一个会持续消耗算力的多步骤执行系统,这个判断并不是拍脑袋,而是来自需求结构本身的变化。

又一场产能泡沫?

当然,听到这里,很多人都会自然生出一个疑问。

50%的年复合增长率,听上去非常振奋人心,但这会不会又是一场科技行业熟悉的泡沫叙事?会不会是CSP,也就是那些超大型云服务提供商,在疯狂抢订单、囤产能、害怕拿不到资源,于是把短期需求吹成了长期趋势?

这个质疑,其实非常合理。

毕竟科技行业历史上从不缺“过度乐观”。万一两年后大家发现,普通消费者并没有那么多需要智能体帮忙买菜、订票、下单、安排工作的刚性场景,那今天这些铺天盖地的扩产,岂不是很容易变成明天的产能过剩?

而台积电在面对华尔街分析师的时候,其实直接回应了这个问题。

他们给出的核心逻辑是:今天这轮AI算力需求,并不是可以随时取消的通用芯片订单,而是各大科技巨头围绕长期架构迁移做出的刚性投入。这些订单背后,不是一次性的试水,而是未来平台能力、产品路线、数据中心布局和商业模式的重构。

换句话说,这些客户不是在“赌一把”,而是在“搬家”。

而一旦整个技术架构开始迁移,所对应的制造需求就不是想停就能停的。

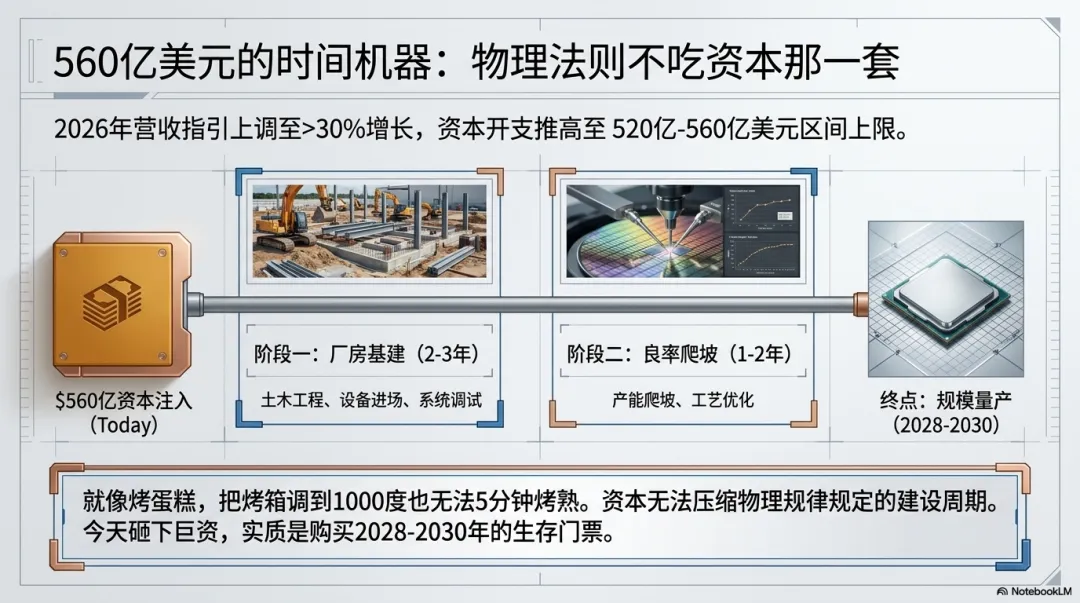

这也是为什么台积电会把2026年全年营收增长指引,直接上调到超过30%。

对一家季度营收已经达到300多亿美元的巨头来说,30%的增长不是一个轻飘飘的百分比,而是一个天文级别的绝对值扩张。要支撑这样的增长,靠的绝不只是乐观情绪,而是非常具体、非常刚性的订单可见度。

这也解释了为什么台积电敢做出一个更疯狂的动作。

560亿美元资本开支

在智能手机业务收缩的同时,台积电宣布将2026年的资本支出预算推高到520亿至560亿美元区间上限。

很多人看到这个数字,会直接理解为“台积电在大举扩产”。但如果再往深一层看,就会发现事情远没有这么简单。

因为在半导体制造这个世界里,扩产从来不是有钱就能立刻完成的事。高管在电话会上反复强调了一个非常残酷、也非常本质的现实:没有捷径。

不能靠砸钱,凭空把产能变出来。

建一座最前沿的晶圆厂,即便资金已经到位,光是土木工程、设备进场、系统调试,通常就需要2到3年时间。而这还只是开始。随后还要经历产能爬坡、工艺优化、良率提升,这往往还需要额外1到2年。

也就是说,今天决定砸下去的钱,并不是为了明年的订单,而是在为2028年、2030年提前买门票。

这就像烤一个蛋糕。不能因为着急,就把烤箱温度调到1000度,希望5分钟搞定。物理规律不吃资本那一套。砸再多钱,蛋糕该烤多久还是得烤多久。

所以,台积电今天投下的这560亿美元,实质上是在购买未来数年的时间窗口。

而他们的全球产能路线图,也充分说明了这一点。

台南科学园区的新3纳米晶圆厂,预计将在2027年上半年量产;美国亚利桑那州的第二座晶圆厂,计划在2027年下半年量产3纳米;日本第二座工厂,计划在2028年量产3纳米。

这不是普通的产能规划,而是一场全世界围绕先进制程展开的抢位战。所有人都知道,未来几年最稀缺的是能真正稳定量产先进AI芯片的那一小部分前沿制造能力。

二、高盈利背后的经营考验

66.2%的毛利率不是常态

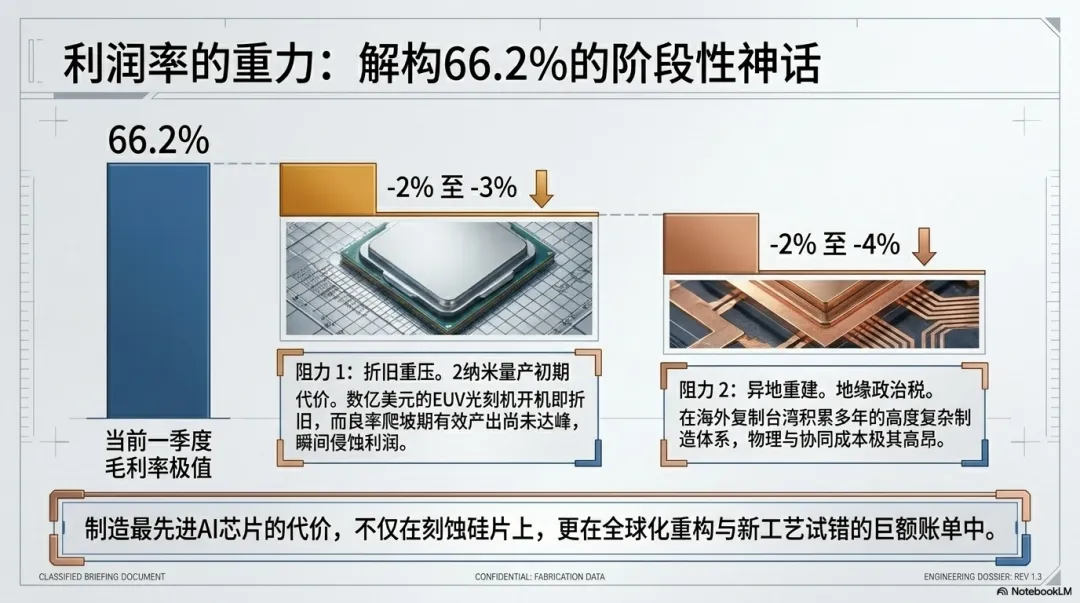

第一季度台积电毛利率达到66.2%,这个数字对于制造业来说,几乎像神话一样。

但台积电在财报里其实非常坦诚:这更像是一个阶段性的高点,而不是未来可以稳定维持的常态。

因为接下来,下半年真正的压力才会逐步显现。

首先,2纳米量产初期会带来明显的摊销稀释。这个地方有一个很容易被忽视,但非常关键的财务机制:当台积电启动一个全新制程节点时,那些价值数亿美元的EUV光刻机一旦开机投入生产,巨额折旧就会立刻进入当期财报。

问题是,新节点量产初期,良率通常还在爬坡阶段。也就是说,折旧成本已经瞬间拉满,但能卖钱的有效产出还没有到峰值。这种时间差,会直接侵蚀盈利能力。

台积电预计,仅这一项因素,就会吃掉2026年全年毛利率的2到3个百分点。

而这还只是技术层面的代价。

另一张账单,来自地缘政治。

为了满足客户对供应链安全的要求,台积电必须进行全球化布局,在美国、日本等地建厂。但海外建厂的成本显然远高于台湾本土。初期影响会稀释2到3个百分点的毛利率,后期甚至可能扩大到3到4个百分点。

这背后不是简单的人力或土地差异,而是在异地重建一整条高度复杂、极度依赖上下游协同的半导体供应链。尤其是在亚利桑那州这样的环境里,要复制台积电在台湾积累多年的制造体系,难度和成本都极其高昂。

中东局势的影响

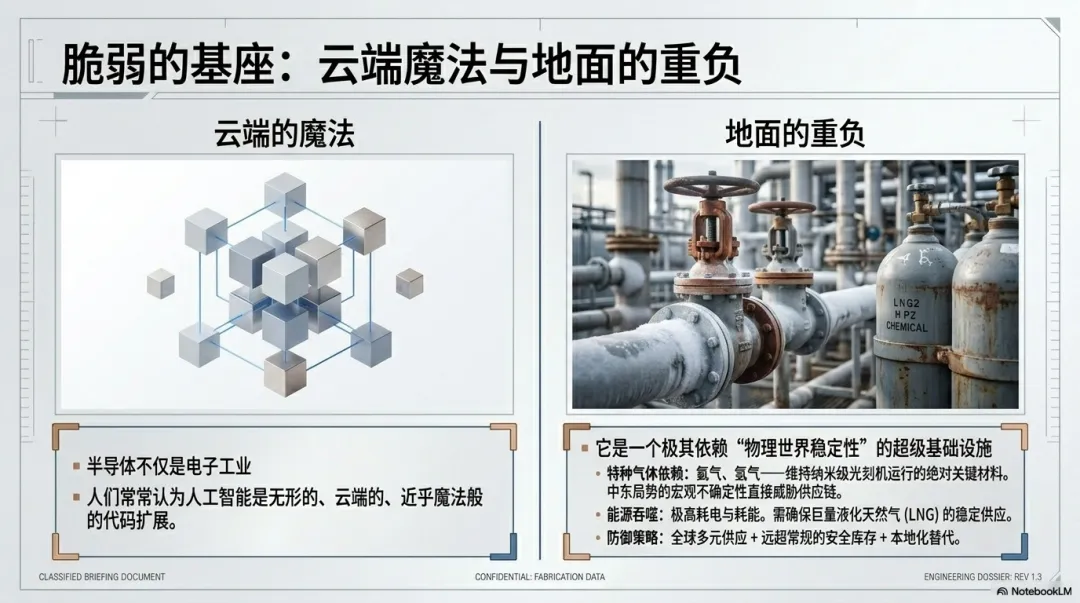

很多人讨论芯片产业,习惯把焦点放在制程、架构、设备和客户身上,但实际上,半导体是一个极其依赖物理世界稳定性的行业。

这次电话会里提到的另一个重要风险,就是中东局势带来的宏观不确定性。

为什么中东局势会影响芯片制造?

因为半导体生产环境极其苛刻,整个工艺链条高度依赖特种化学品和高纯度气体。比如氦气、氢气等,这些都是维持设备运行和反应环境的关键材料。一旦全球能源运输和供应链受到冲击,这些特种气体的价格和供给都可能受到威胁。

换句话说,AI世界里那个看似漂浮在云端、几乎无限复制的“数字魔法”,其实是建立在一套非常沉重、非常脆弱的现实基础之上的。

对此,台积电显然没有坐等风险落地。

他们已经构建了一套相当严密的供应韧性体系:在特种气体方面,采取全球多元供应策略,准备远超常规标准的安全库存,同时推动本地化供应替代方案;在能源方面,资料里特别提到,台湾政府目前确保至少到今年5月的LNG,也就是液化天然气供应充足,而台积电也在评估后备能源方案,确保短期运营不会受到干扰。

这意味着,今天的台积电,不只是一个制造企业,它更像一个必须同时管理工艺、设备、能源、物流、地缘政治和客户路线图的超级基础设施组织。

为什么不涨价?

看到这里,一个很自然的问题就出现了。

现在台积电上游面对的是海外建厂成本飙升、2纳米初期折旧吃利润、特种气体供应可能受威胁;下游面对的却是科技巨头挥着支票、排着队抢那些根本不够卖的AI芯片产能。

这种局面,放在任何一个普通行业里,最符合资本逻辑的选择几乎都一样:涨价,而且大涨价。

说得更形象一点,如果你是沙漠里唯一卖水的人,而你又极度缺钱去挖下一口井,那最正常的做法当然是把水卖出天价。

可台积电没有这么做。

或者更准确地说,它并没有像很多人想象中那样,趁着供不应求狠狠干一把。

为什么?

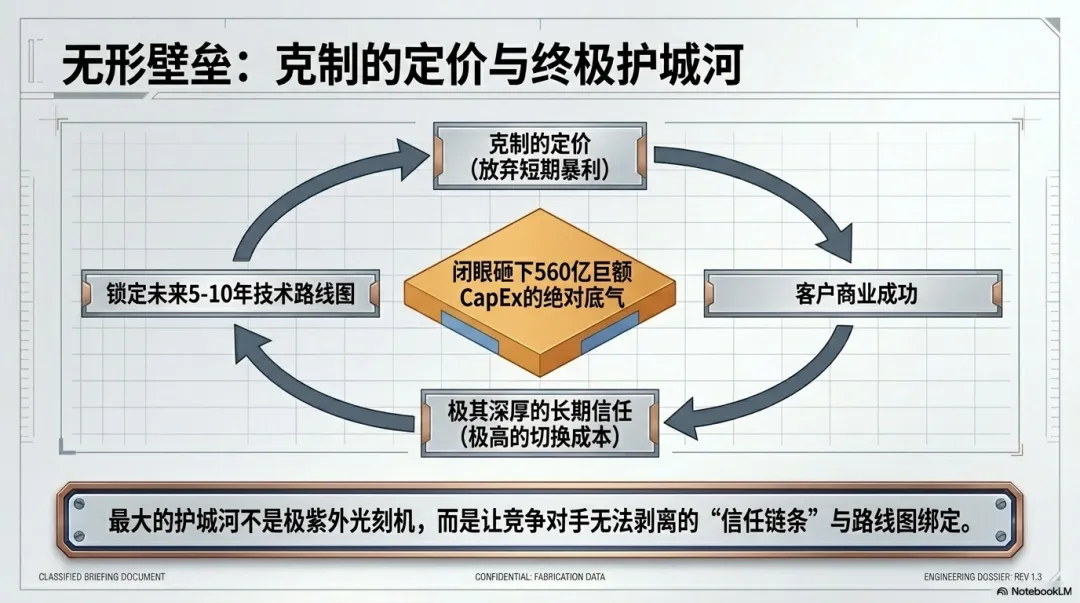

因为这恰恰是台积电最厉害、也最难被复制的地方:它追求的不是短期利润最大化,而是客户长期成功最大化。

魏哲家在会上讲得非常明确,他们的定价哲学,首要原则是让客户在市场上取得成功,把客户视为长期伙伴,而不是短期收割对象。

这背后其实是一整套非常深的产业逻辑。

在半导体这个行业里,客户一旦选定底层架构、设计流程和制造伙伴,切换成本极高。你今天少赚一点,不去逼客户短期出血,换来的却是客户愿意把未来5年、10年的技术路线图和产能规划都交给你。

而这种深度绑定,才是台积电敢闭着眼砸出五六百亿美元资本开支的真正底气。

因为如果没有客户长期信任和路线图锁定,你怎么敢先把厂建出来?万一建好了,客户跑了呢?

所以,台积电这种看似克制的定价,实际上并不保守。恰恰相反,它是在用利润上的克制,换取行业里最深、最难被撬动的护城河:客户信任。

三、真正的护城河

3纳米、2纳米、A14

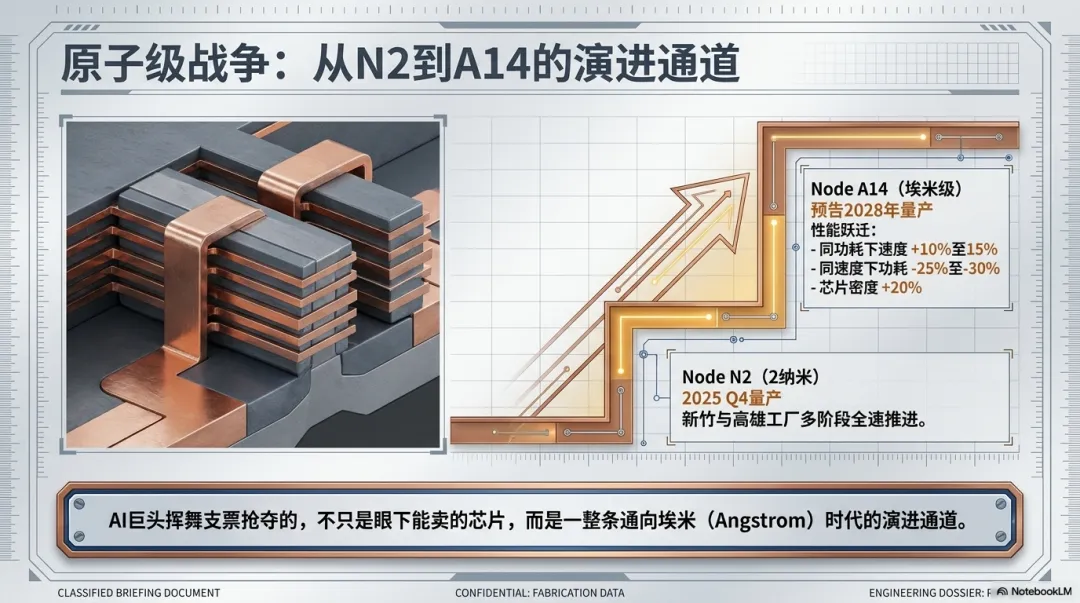

如果说3纳米还是眼前的主战场,那么台积电公布的下一阶段路线图,才真正让人感受到这个行业的节奏有多残酷。

为了匹配AI几乎以光速演进的需求,2纳米,也就是N2节点,已经在2025年第四季度进入量产。相关产能正在新竹和高雄多阶段全速推进。

而更具前瞻性的是,台积电甚至已经公布了2028年量产的A14技术。

这个名字听起来像科幻小说里的代号,但它背后代表的是非常明确的性能提升。相比N2,A14可以在相同功耗下提升10%到15%的速度,或者在相同速度下降低25%到30%的功耗,同时还带来接近20%的芯片密度提升。

换句话说,AI客户今天下单的,不只是眼下能卖的芯片,他们实际上是在争抢一整条未来几年的技术演进通道。

问题在于,这条通道极其昂贵,甚至可以说带着明显的痛感。

先进封装里的物理极限

如果说前面的故事还是“资本开支”、“全球扩产”“客户绑定”这些商业层面的逻辑,那么财报里真正最硬核、也最让人头皮发麻的部分,其实是先进封装。

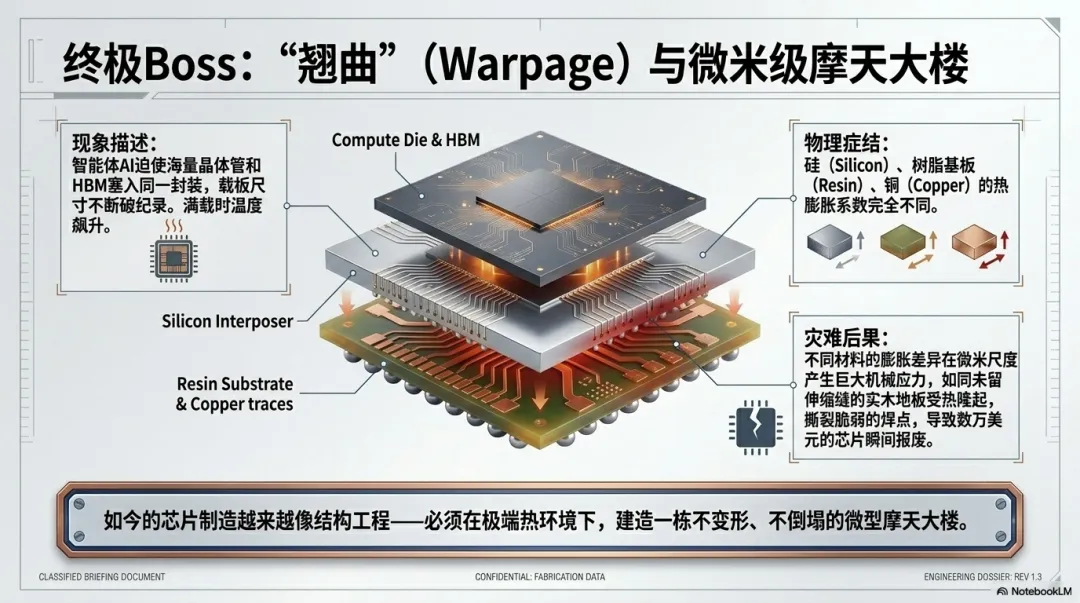

因为随着智能体AI对算力的极度渴望,芯片设计者正在拼命把越来越多的晶体管、越来越多的功能模块、越来越多的高带宽内存塞进同一个封装里。

这就导致一个结果:AI芯片变得越来越大,越来越复杂,载板尺寸不断刷新纪录。

问题也随之爆发。

这个问题叫“翘曲”。

听起来像个小毛病,但它绝不是软件里写错一行代码、改一下bug就能修复的事情。翘曲是实打实的物理变形,严重时意味着整块昂贵芯片直接报废。

为什么会翘曲?

因为现在的AI芯片,为了突破内存瓶颈,需要把计算裸片、高带宽内存等不同组件极其紧密地整合在一起,通常通过硅中介层连接。但问题在于,这里面涉及的材料——硅、树脂基板、铜等——热膨胀系数并不一样。

通俗一点讲,就像在家里铺了一大片无缝衔接的实木地板,如果没有留伸缩缝,冬天一开暖气,不同材料膨胀程度不同,整片地板就会相互挤压,最后拱起变形。

芯片内部也是同样的逻辑。

当AI计算满载时,温度会迅速上升。不同材料的膨胀差异,会在极小尺度下产生巨大的机械应力。在微米甚至纳米级尺度里,这种应力足以让脆弱的焊点断裂、线路失效,让价值几万美元的AI芯片瞬间变成废金属。

也就是说,现在的芯片工程,已经不只是电子工程,它越来越像结构工程,像是在建一座必须在极端环境下仍然不变形、不倒塌的微型摩天大楼。

短期买不到的工程经验

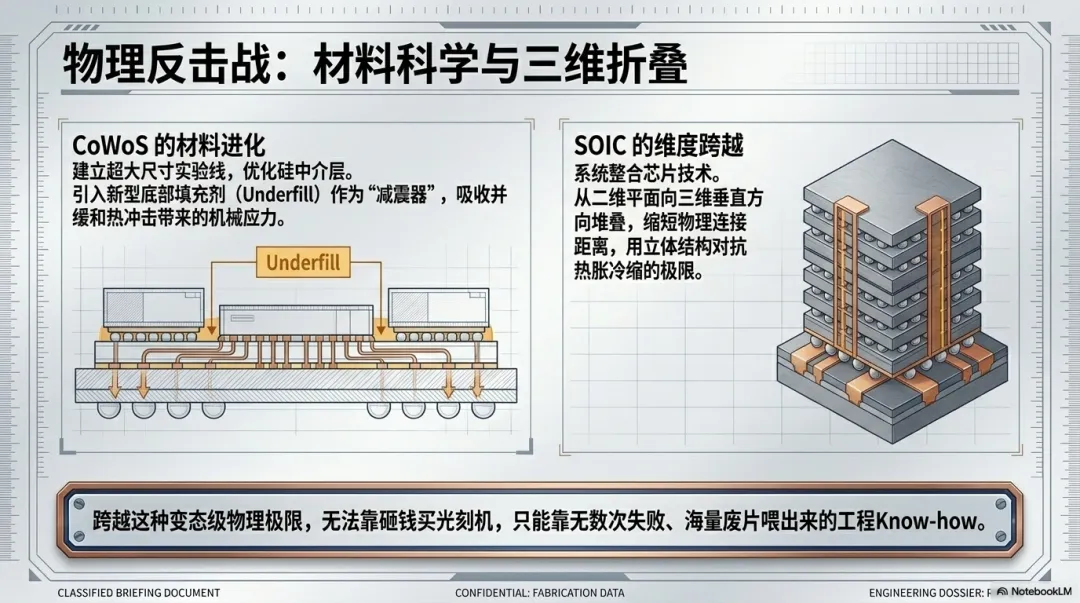

面对这种热膨胀应力,台积电的应对方式并不神秘,但非常难。

核心就是不断拉高先进封装的技术能力和产能边界。

比如CoWoS技术,他们正在建立超大尺寸CoWoS实验线,不断优化硅中介层材料特性,改进底部填充剂,用来缓和和吸收机械应力。我们可以把底部填充剂理解成一种“减震器”,帮助整个系统在热冲击中不至于被内部应力撕裂。

同时,台积电也在推进更前沿的SOIC,也就是系统整合芯片等3D封装技术。简单理解,就是从二维平面继续往三维垂直方向走,缩短连接距离,用立体结构去对抗越来越严苛的物理限制。

而这些能力,不是买几台设备就能立刻拥有的。

竞争对手当然也看到了机会。英特尔在推动复苏计划,三星在拼命追赶,甚至连特斯拉也在筹划自己的超级工厂。可问题在于,代工这个游戏的本质从来没变:技术领先、制造卓越、客户信任。

尤其当问题已经难到“如何解决几十种材料在极端热环境下的膨胀应力差异”这种级别时,真正决定胜负的,不再只是资本,而是无数次失败、无数轮实验、海量资金和多年累积下来的工程know-how。

对手也许可以买到一两台最先进的光刻机,但台积电踩过多少坑、报废过多少片、调过多少参数、经历过多少良率爬坡才换来的经验,却是买不到的。

所以,魏哲家在面对分析师时,才会表现出一种几乎冷静到可怕的底气:越难越好。“挑战越难,台积电优势越明显”。

因为越难,越说明这个行业的门槛正在从“钱够不够”升级成“到底有没有能力解决这些变态级的工程问题”。而这恰恰会让台积电在这个无人区里的统治力更稳固。

结语:AI爆发与物理瓶颈的再确认

把这份359亿美元的季度财报真正看透之后,会发现,它最重要的意义并不只是“台积电又赚了很多钱”。

它真正讲述的是这样一个更深层的故事:

智能体AI正在通过不断循环的推理和行动,疯狂吞噬底层算力;为了喂饱这头巨兽,台积电必须在“时间没有捷径”的铁律之下,砸下560亿美元,展开一场漫长、昂贵、全球化的产能布局;同时,它还要承受2纳米初期折旧、海外建厂成本、特种气体供应风险,以及先进封装里那些足以让芯片直接报废的物理极限挑战。

但即便如此,台积电依然选择用克制的定价去换取客户信任,用长期主义去锁定未来路线图。

很多人总觉得,人工智能是无形的,是云端的,是一串可以无限复制、无限扩张、近乎魔法般的代码。

台积电财报恰恰给了我们一些来自物理世界的感知和认知:支撑这些“无形能力”的,从来不是魔法。

支撑它的,是亚利桑那州干旱的土地,是中东地区的液化天然气,是数十亿美元的EUV光刻机折旧,是高纯度气体的安全库存,是不同材料热胀冷缩产生的机械应力,是一座晶圆厂绝对无法跳过的三年建设周期。

当AI软件进化的速度,开始狠狠撞上地球资源被物理开发的速度,人类科技接下来的真正边界,可能已经不只是智力的边界,而是原子的边界。

这也是台积电这份财报最震撼的地方。它让我们第一次如此清楚地看到:AI的下一步,未必先卡在算法,也未必先卡在产品,真正先卡住它的,很可能是这个世界最沉重、最冰冷、也最诚实的东西——物理法则。