一、业绩概览

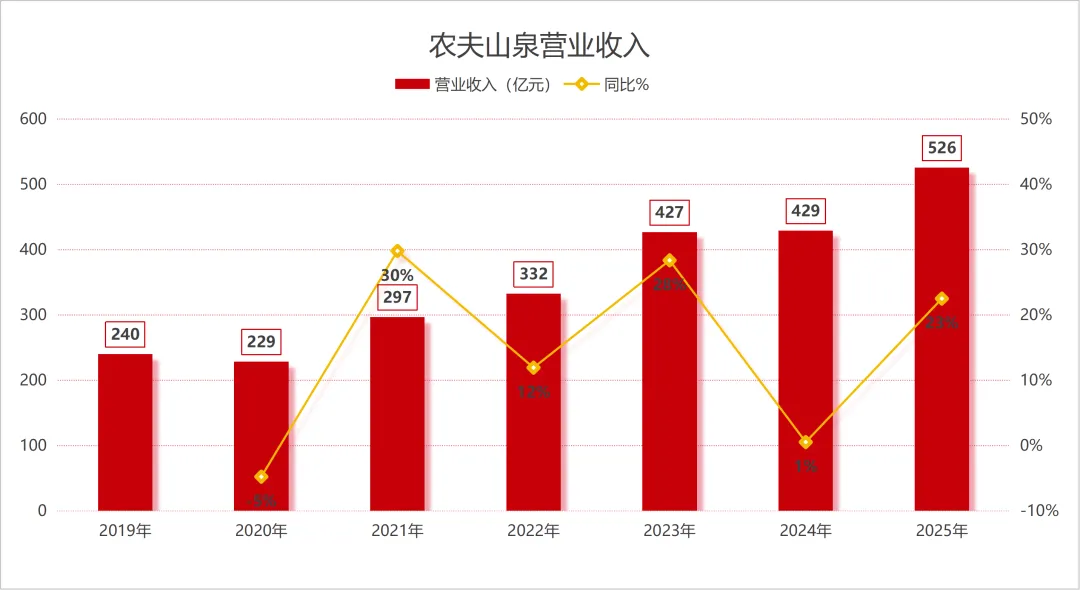

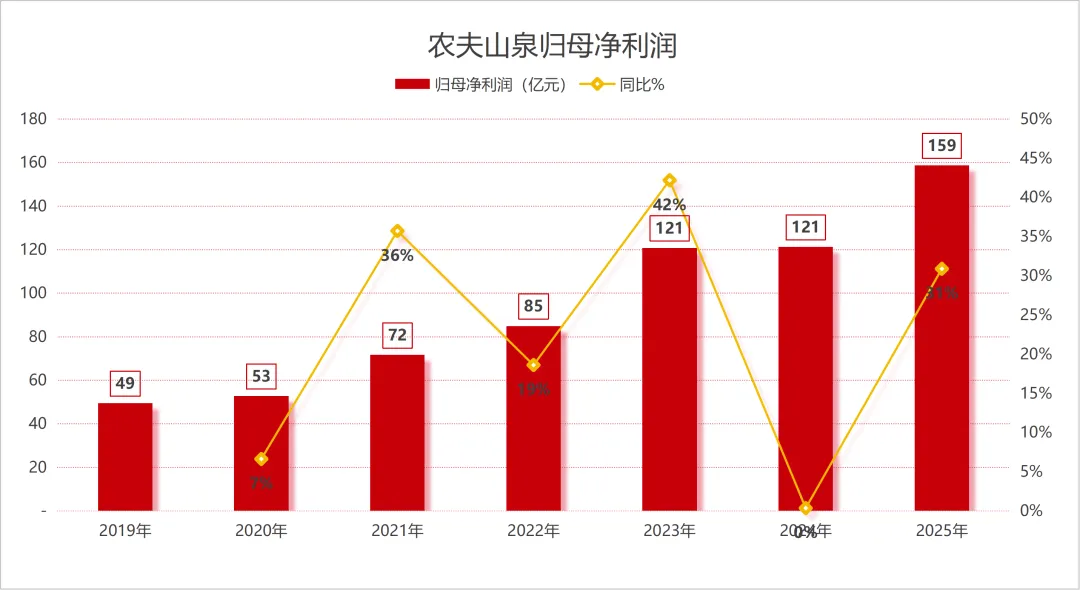

2025年,农夫山泉实现营收526亿元,同比增长23%;归母净利润159亿元,同比增长31%。营收实现了恢复性增长,突破500亿大关,净利润规模较5年前翻倍有余。综合毛利率提升2.4个百分点至60.5%,净利润增速大幅高于营收增速,净利率达到历史最高水平30%。

与同行相比,业绩表现更加突出。2025年消费环境整体偏弱,康师傅、中国食品、统一企业等主要竞品营收增速普遍在低个位数甚至下滑,农夫山泉却在舆情风波过后实现了全面的修复,领跑包装饮料行业。对于这份成绩,董事长钟睒睒首次在年报致辞中明确、具体地表扬"新的管理团队经受住了舆情的考验,日益成熟"。

钟总之所以这样说,是有原因的。我们先来回顾一下过去九年的经营业绩。

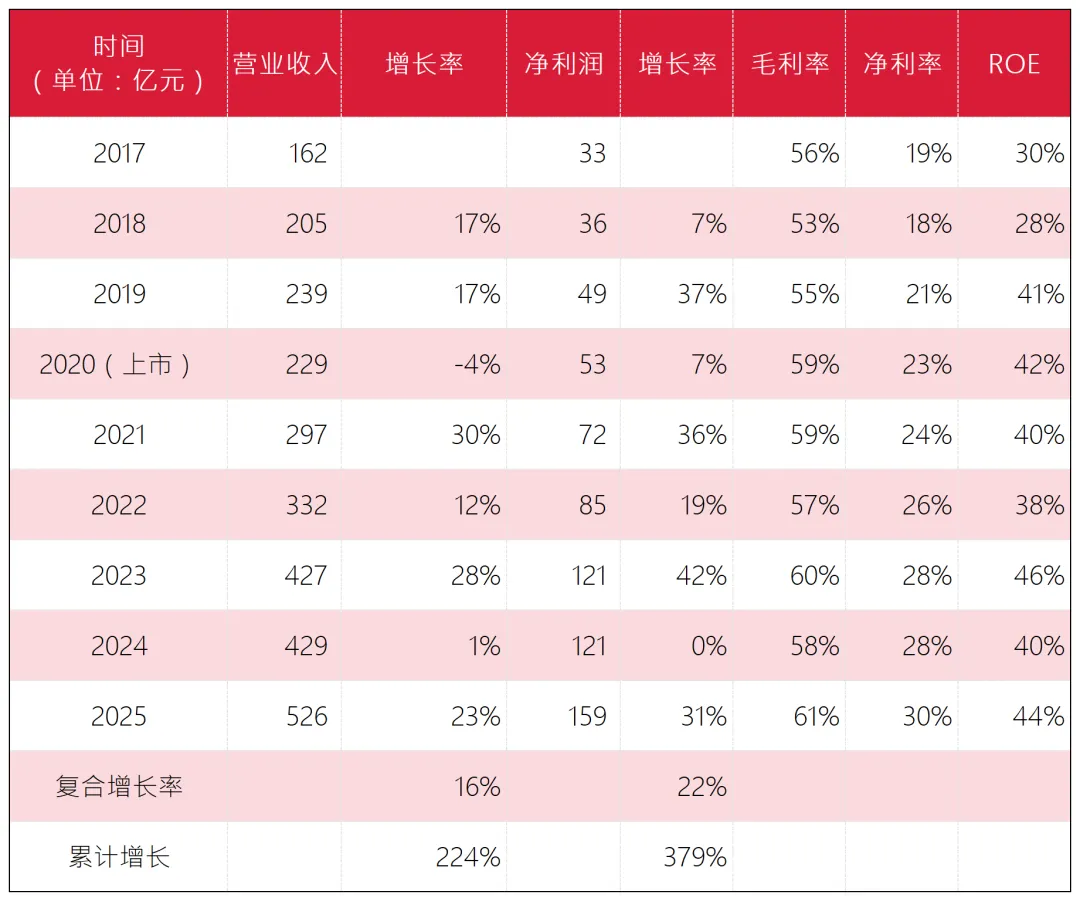

先说规模。营收从162亿增长到526亿,累计增长224%;净利润从33亿增长到159亿,累计增长379%。净利润增幅是营收的1.7倍。净利率从19%提升到30%,提升11个百分点,这意味着公司不只是在"做大",而且是持续在"做强",每一块钱的营收,留在口袋里的钱越来越多,这背后是规模越来越大、产品结构不断改善、经营效率持续提升等多方面结果。

再看质量。九年间,净资产收益率基本维持在40%上下——这意味着,每一块钱的净资产,每年能为股东创造四毛多的回报。这种持续稳定的高回报,在消费品行业里属于顶流水平,是我眼中的"好生意、好公司"。

最后看两次意外。从数字上看,2020年和2024年经营业绩都出现了明显的"失速"。前者是在疫情的外部冲击下,消费场景减少,需求萎缩;后者则是在舆情风波影响下,品牌信任受到了质疑。这两次意外在我看来,本质上都是对公司产品需求、品牌、管理层等方面的考验,是公司是否具备长期竞争力的试金石。事后证明,在管理层的带领下,在员工和经销商的共同努力下,公司业绩都能快速修复且恢复到原来的增长轨道,这种"打不死的小强"的韧性,就是公司护城河强大的最好证明。

二、业绩增长点

下面我们从财报看一下2025年利润增长点和营收增长点。

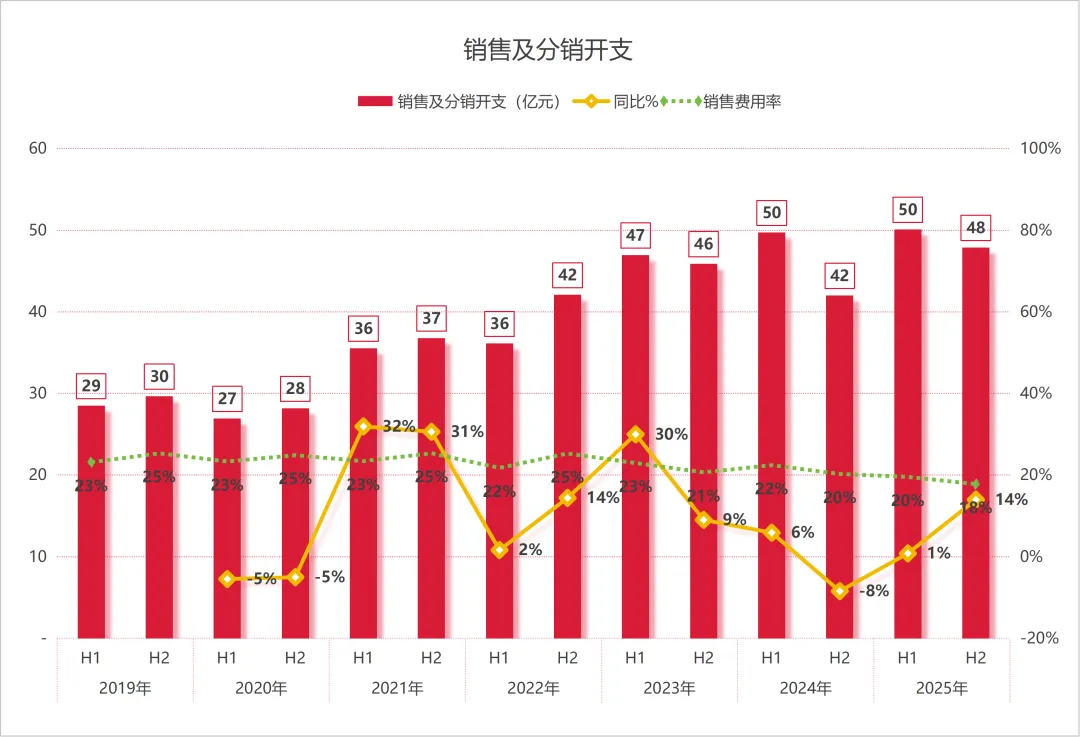

全年实现净利润159亿元,同比大幅增长31%,比营收增幅高出八个百分点,主要来自毛利率改善及销售费用的下降。

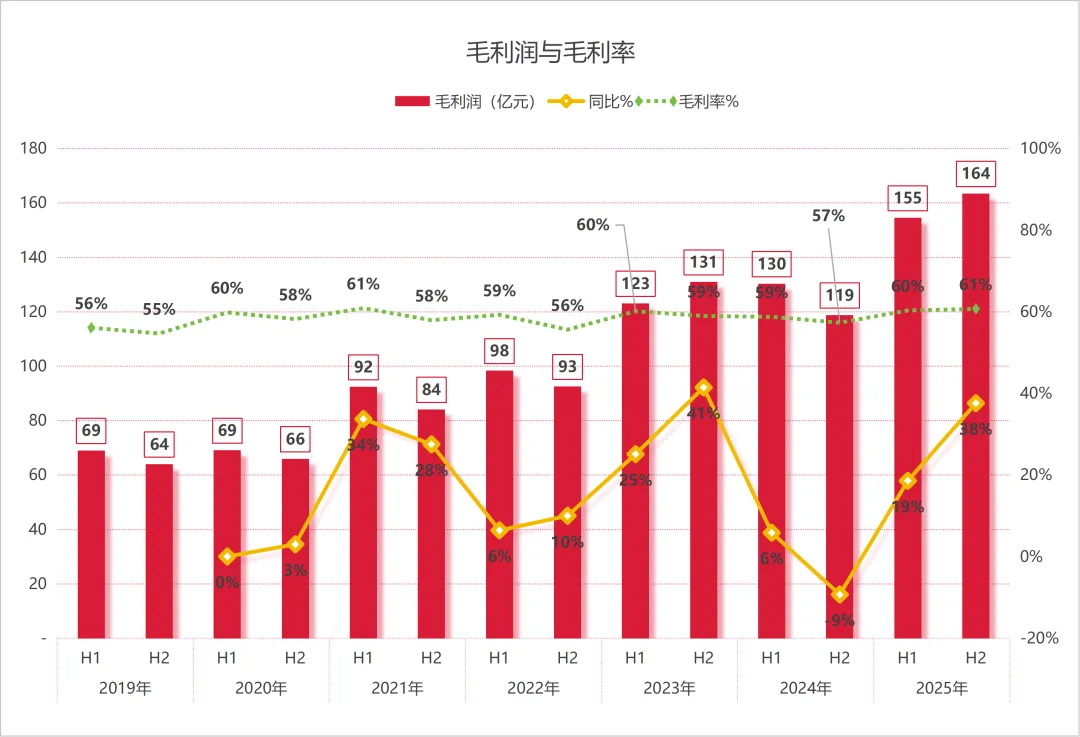

①综合毛利率达到60.5%,比去年同期提高2.4个百分点,毛利润318亿元,同比增长27%,主要是PET原材料、纸箱、白糖等原材料采购成本下降,以及公司主动控制了对电商渠道占比,保护了线下经销体系价格;

②销售及分销开支全年支出98亿元,同比仅增长6.8%,销售费用率占比18.6%,下降2.8个百分点,主要是广告促销开支在2024奥运年之后有所下降。

③行政开支24.5亿元,同比增长25%,费用率占比4.7%,与去年持平。

④其他收入及收益17.2亿元,同比减少19%,主要是市场利率下降造成的利息收入减少。

综合来看,2025年全年净利润增长,主要是成本下降贡献了大头,这属于一次性红利。2026年以来爆发的美以伊冲突,造成国际油价暴涨,推动PET塑料价格从去年的约6000元/吨左右上涨至8000元/吨以上,2026年这部分有利因素可能会消失。总之,成本费用下降带来的贡献,属于一次性因素,利好非常有限。未来真正能可持续的部分,是营收规模扩张和包装水以外业务占比的提升。

三、分产品经营情况

包装饮用水

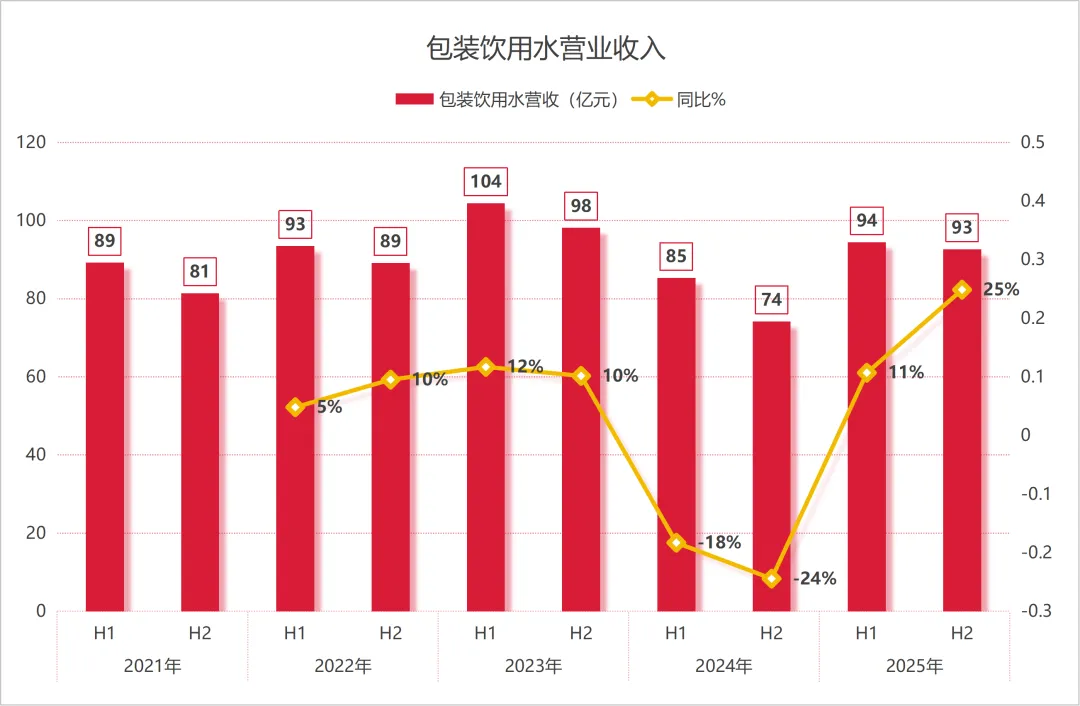

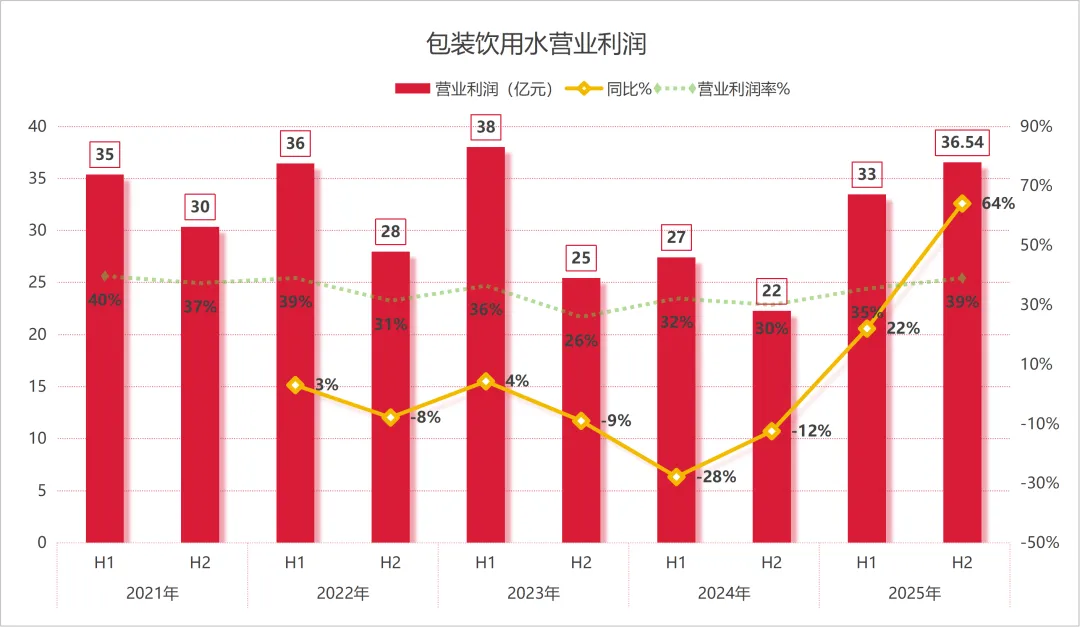

下半年实现营收92.7亿元,同比增长25%;营业利润36.5亿元,同比增长64%;营业利润率39%,比去年提升9个百分点。营业利润增幅这么大确实少见,个人认为是几个因素共同促成的结果:①2024年的基数太低了,属于非正常年份;②相对于茶饮料等产品,由于单价较低的因素,PET等原材料在瓶装水的成本占比更高,因此PET价格下降瓶装水受益更大,当然反过来也一样;③大规格桶装水的销量持续提升,改善了毛利率。

全年实现营收187亿元,同比增长17%,占比35.6%;营业利润70亿元,同比增长41%,营业利润率37%,比去年提升6个百分点。

近几年,公司加速布局优质水源地。2025年上半年开发了湖南八大公山、四川龙门山和西藏念青唐古拉山三个水源地,2026年初,又新增了云南轿子雪山水源地。4月份,海南雷琼海口火山群水源地正式投产。至此公司已拥有全国十七大优质水源地。

从布局范围来看,在全国27个省、自治区(不含直辖市港澳台)中,已覆盖16个,其中四川省拥有两处水源地,剩余11个暂未开发。需要考虑的是,优质水源地本身具有稀缺性,并非每个省份都具备适合开发的优质水源。因此,水源地的扩张并非无限制,无节制,而是存在天然的天花板。这种稀缺性,决定了剩余未开发的省份,未来未必会有符合公司要求的优质水源地可供布局。

比如我所在的河南郑州就能直观感受到。按照常理来说,黄河流经河南中部,建设有小浪底水库,应该是水资源相对充裕的省份,但现实是,作为人口大省,人均水资源偏低,同时农业、工业用水矛盾突出,整体属于缺水的省份。过去,我们都是饮用的黄河水,不过自从南水北调工程投入使用后,全市的自来水用的基本都是丹江口水(直饮农夫山泉,哈哈)。

一直以来,郑州市场上的红瓶水(包括茶饮料)都来自湖北十堰丹江口市,水源地便在丹江口水库的大坝右岸。其实这个水库一半在湖北,一半在河南,离郑州不算远且交通便利,加上公司设有生产基地铁路专线,基本覆盖全省市场了。

综合以上情况,我认为公司不会盲目追求水源地各省全覆盖,没必要也未必经济。只要聚焦现有的优质水源地,优化供应链与运输布局,就足以支撑公司长期稳定的发展了。其实,从我的直观感受也能看到,水源地的地理分布,本质上也是一种竞争壁垒。竞争对手想要复制同样的全国水源地网络,不仅仅要找到同样品质且可以开发的水源地,还需要投入大量的财力人力建设供应链,这些都不是花钱就能买到的,是先发优势在空间和时间上的积累。

另外,在今年的财报中,我没有找到有关绿瓶水的经营信息。这款产品作为2024年应对舆情的策略性产品,在风波过后的2025年,其销售策略很可能已经回归常态,个人认为公司战略重心已重新聚焦于红瓶水。

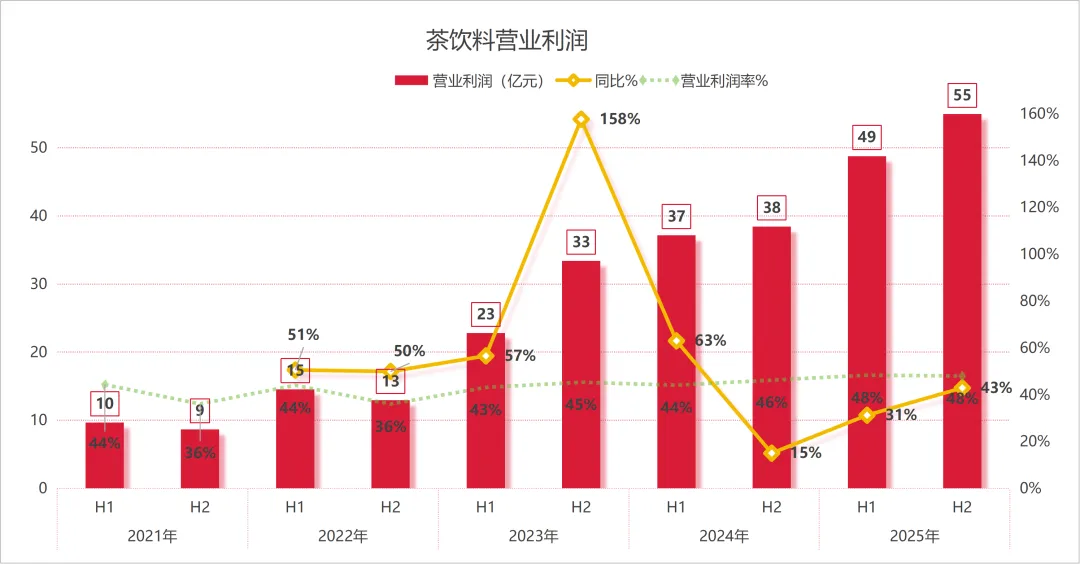

茶饮料

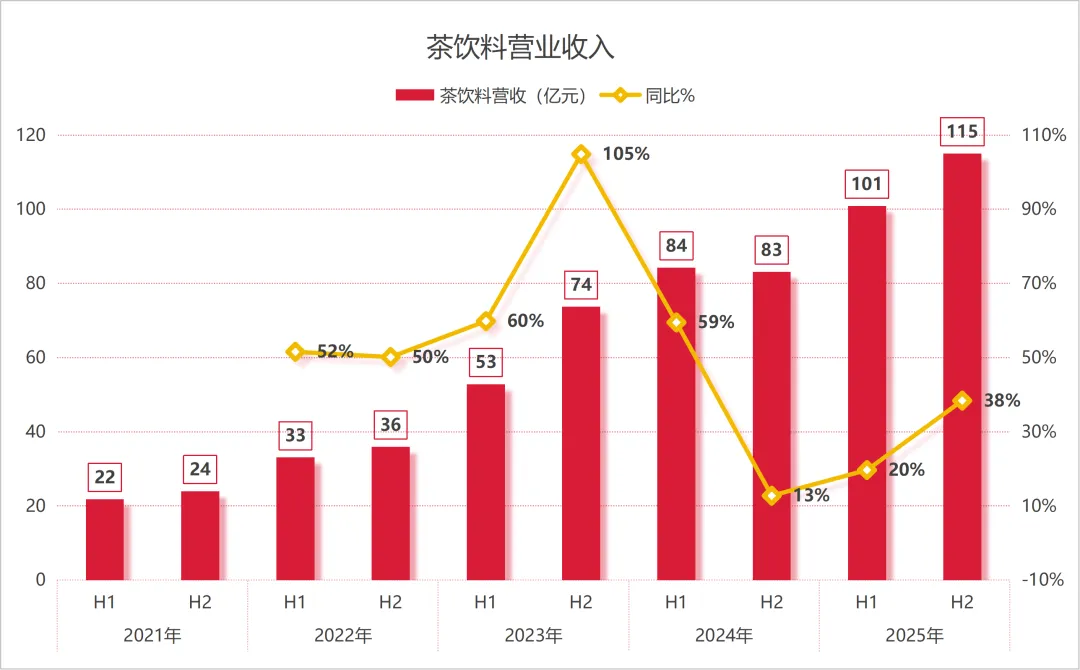

下半年实现营收115亿元,同比增长38%;营业利润55亿元,同比增长43%,营业利润率48%,比去年提升2个百分点。

全年实现营收216亿元,同比增长29%,占比41%;营业利润104亿元,同比增长37%,营业利润率48%,比去年提升2.8个百分点。

2025年,茶饮料陆续推出了一些新品,不断扩充产品矩阵,满足不同消费者的口味。4月推出春季限定龙井新茶,连续第5年春季限定。5月分别推出陈皮白茶:白茶+陈皮,中式养生风味;菊花普洱:云南普洱+桐乡胎菊,主打广东早茶风味。6月推出一款碳酸茶——冰茶:产品真茶萃取+气泡+柠檬汁,切入有糖气泡茶市场。

茶饮料业务是今年最值得细说的一块业务。不仅是因为茶饮料2025年营收超越包装水,成为公司第一大业务板块,而是这块业务的成长路径本身,是理解公司核心竞争力的很好案例。

2011年,公司推出了一款名叫"东方树叶"的无糖茶饮料。这款产品的理念很超前:还原现泡茶的口感,不加糖、不加代糖(甜味替代品,几乎无热量)、不加香精,纯粹用茶叶提取。当时的市场主流产品是甜度非常高的含糖调味茶,口感清爽且价格不贵,康师傅冰红茶,统一冰红茶等都是核心大单品,深受市场欢迎。东方树叶这种小众的无糖茶,根本没有市场,上市即遇冷,被消费者评为"五大最难喝饮料"之一,经销商手里的货卖不动,要么低价处理,要么直接销毁。那几年,东方树叶是公司内部公认的"亏损产品",而2016年推出的含糖的饮料茶π,当年营收就超过16亿元,成为"当家花旦"。根据招股说明书披露,以2019年零售额计,"茶π"当时在国内茶饮料市场中份额排名第三,支撑起茶饮料业务板块的大部分营收。

2018年前后,国内的消费市场发生了结构性的转变,消费者意识开始向"喝得好、喝得健康"转变。2021年,经历了长达十年的市场培育期,东方树叶增长曲线开始上扬,2023年迎来了爆发期。

东方树叶的成功,有外因,也有内因。外因是时代的红利:健康消费理念的日趋成熟,无糖饮料从小众变成主流,东方树叶从一个边缘产品变成了品类领导者。内因是能力的不断积累:①遍布全国几百万个终端零售网点,让消费者随时随地都能买到;②差异化的产品定位——无糖茶,以及长期的品牌投入,持续占领消费者对这个品类的心智;③不断推出新口味,完善产品线布局,扩大消费者群体。而这一切能实现还有一个前提,是钟总在东方树叶持续亏损时,没有选择放弃。这是他对商业世界的深刻认识——不是所有产品都要立刻盈利。

作为一个投资者,东方树叶的故事给我最大的收获,不是记住了一个爆品案例,而是看到了公司特有的经营能力:在市场还不成熟时,能够识别出长期发展的潜力,并愿意持续培育市场,承受长期的亏损,等待未来消费者的认可。这套能力下一回在哪个产品上再次验证,拭目以待。

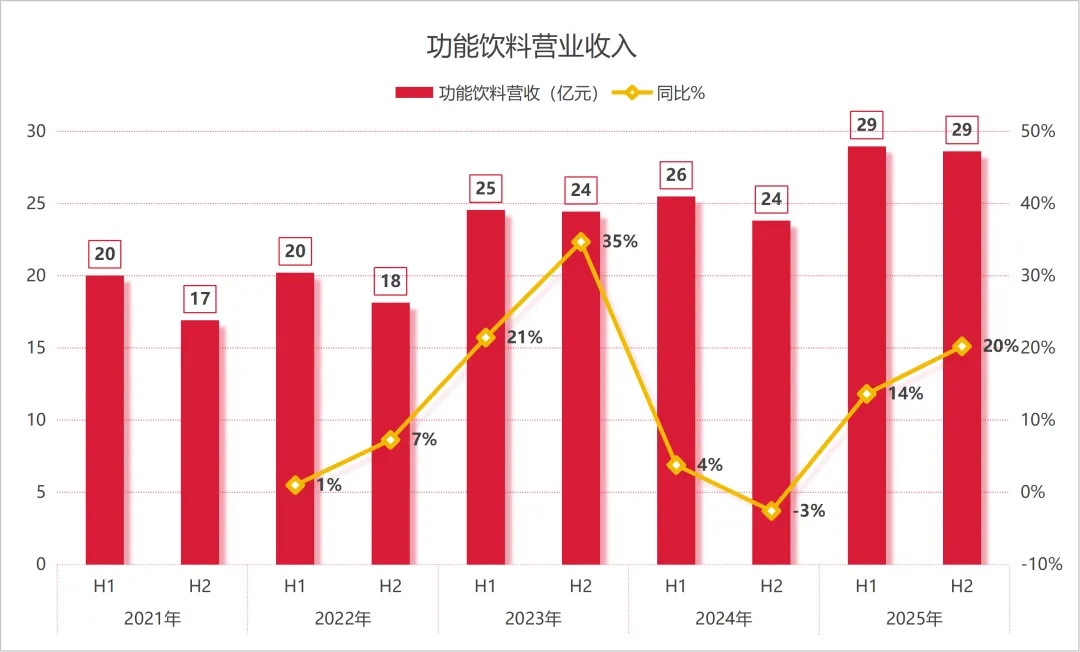

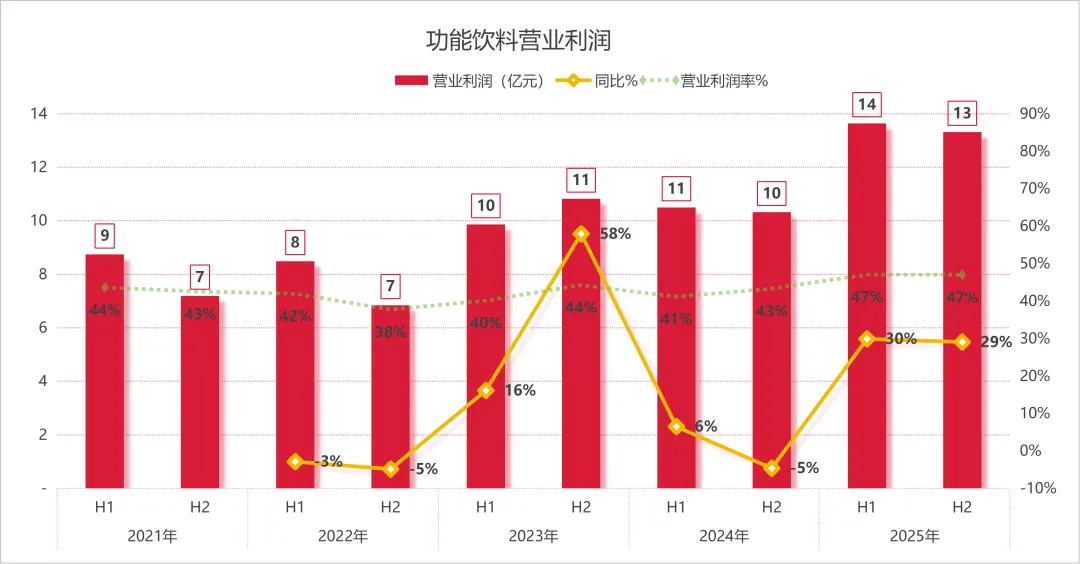

功能饮料

下半年实现营收29亿元,同比增长20%;营业利润13亿元,同比增长29%,营业利润率47%,比去年提升4个百分点。

全年实现营收58亿元,同比增长17%,占比11%;营业利润27亿元,同比增长29%,营业利润率47%,比去年提升5个百分点。

农夫山泉第一款功能饮料产品"尖叫"于2004年上市,标志着公司正式进入功能饮料业务。目前形成了"尖叫"和"力量帝维他命水"为核心的双品牌矩阵。尖叫专为高强度运动设计,快速补水、补电解质、补能量。力量帝则是2010年上市,主打"随时随地摄取维他命",定位日常营养补给,适合办公、通勤、轻运动等场景。从数据可以明显看到,经过22年的发展,目前营收规模仅有50多亿,和包装水、茶饮料产品相比,差距十分明显。

不过2026年3月,农夫山泉推出了全新的饮品"电解质"。这款产品有几个特点:一是主要成分是4种电解质、VB6以及烟酰胺(VB3),低糖配方,主打日常补水场景;二是我附近的超市,目前市场价每瓶(550ML)仅有3.6元左右(活动价7.2元两瓶,还有开盖赢奖活动),低于元气森林外星人6元(600ML,有扫码赢红包活动),东鹏补水啦3.9元(555ML);三是这款产品没有叫"尖叫电解质",也没有叫"力量帝电解质",而是直接用了主品牌"农夫山泉——电解质"。

这让我想起这些年的东鹏饮料。2018年东鹏能量饮料营收为28.9亿元,营收占比95.5%,是绝对的核心收入来源。2025年营收增长至156亿元,但占比下降到75%。原因是另一个产品的崛起。2023年推出的电解质饮料"补水啦",营收从当年的5.5亿元,增长到2025年32.7亿元,三年累计增长500%。

提到东鹏特饮成功的核心要素,后院Neilyo兄有过精彩的分析:

第一,大瓶低价。东鹏2013年靠"大瓶+低于竞品价格"切入市场,快速占领了市场份额。其实这种策略屡试不爽,2000年代的魔爪(Monster)也是通过这种"高性价比"策略,抢占了红牛的市场份额。

第二,依靠中国本土渠道优势,低价切入后靠渠道渗透放量。

第三,功能饮料的渗透率红利:中国能量饮料市场仍有大量空白,东鹏定位准确,吃到了品类增长红利。

所以东鹏成功的路径,简单来说就是:在一个还在增长的品类里,用低价快速占领市场。农夫山泉的电解质新品,在产品策略上有几个和东鹏相似的地方:同样走低价路线、同样避开竞品强势的场景,同样有强大的渠道网络做支撑。

农夫山泉"电解质"能否崛起,现在下结论尚早。我也没有那个能力预测,只是持续跟踪观察,算是做些记录和思考。

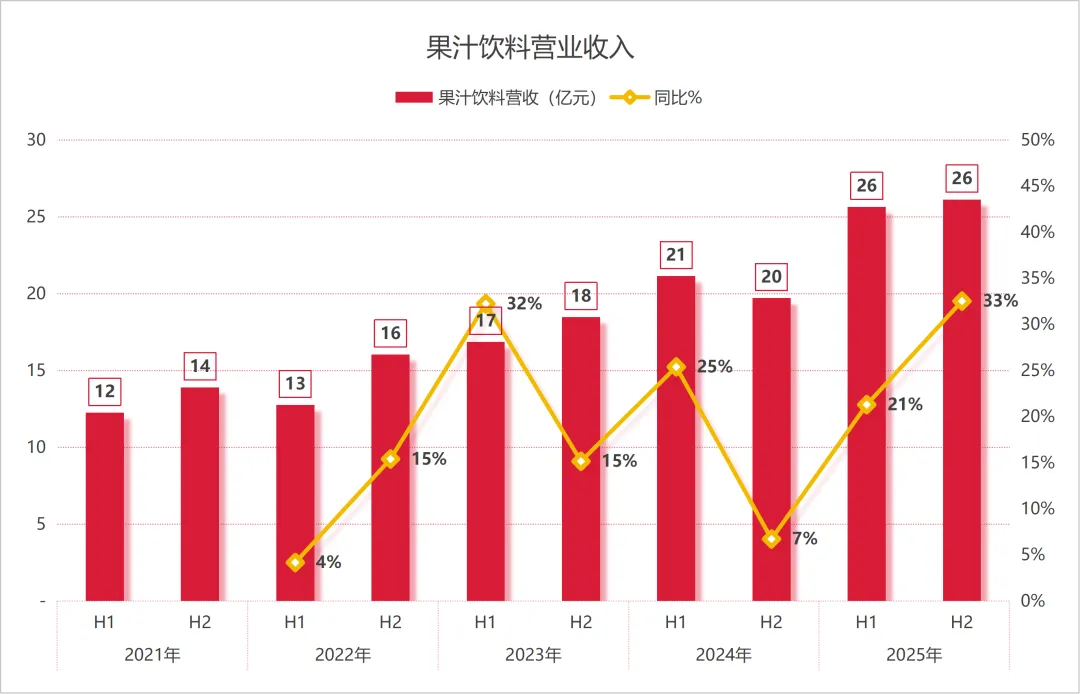

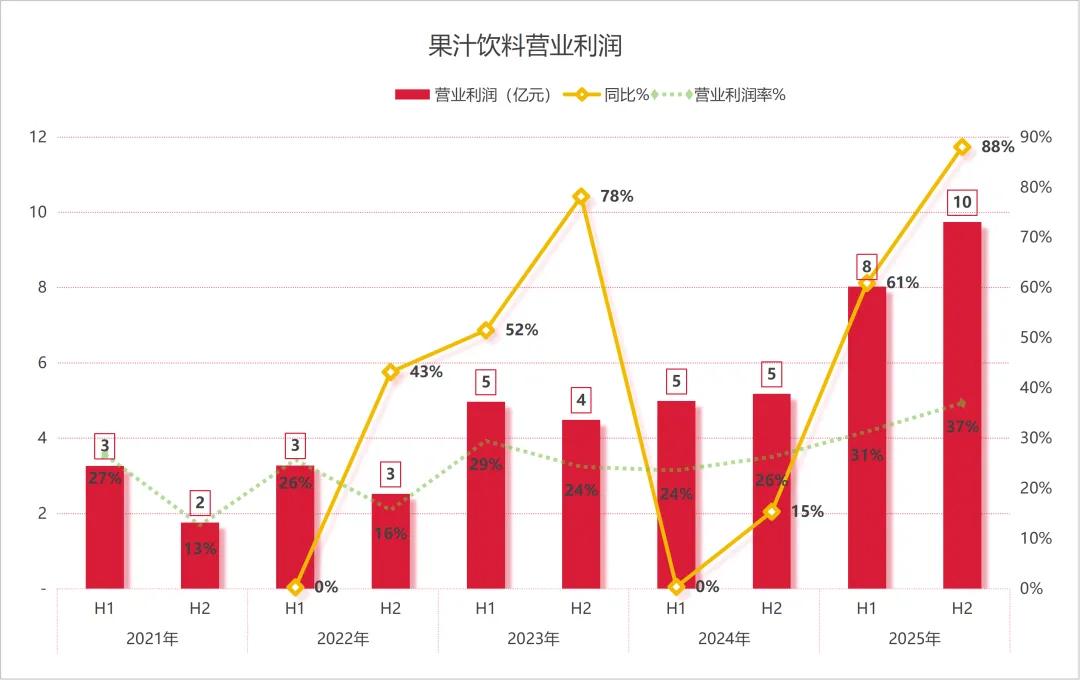

果汁饮料

下半年实现营收26亿元,同比增长33%;营业利润10亿元,同比增长88%,营业利润率37%,比去年提升11个百分点。

全年实现营收52亿元,同比增长27%,占比9.8%;营业利润18亿元,同比增长75%,营业利润率34%,比去年提升9个百分点。

2025年公司持续深耕NFC果汁和17.5度果汁系列,2024年12月上市的17.5度蓝靛果混合汁仍持续迭代中。2025年1月上市17.5度100%鲜果冷压榨橙汁,900毫升大瓶装在山姆会员商店成为热销产品。

从行业格局看,今年的增长含金量颇高。各大企业营收都在下滑,康师傅果汁产品下滑15%、统一下滑7%、中国食品下滑3%,只有农夫山泉逆势增长27%。与康师傅的差距,从2024年24亿元大幅缩小到2025年的3亿元,距离超越仅剩3亿元,态势正在形成。

这种态势,说明鲜果冷榨果汁正在替代传统的浓缩还原果汁,消费趋势正在向健康果汁、高端纯果汁转变。农夫山泉目前的产品结构,正好符合消费者的需求。

四、其他重要事项

存货周转天数从82.3天增至95.5天,主要是茶叶原料产业链建设所致,属于战略性备货,不是库存积压。

合约负债42亿元,同比增长18%,来自经销商提前打款备货,增速加快表明产品动销需求旺盛。

资本开支2024-2025年连续两年维持65亿以上高水平,2026年预计维持该水平,主要投向新工厂和产线建设,说明公司正处于产能扩张周期。

分红2025年公司计划派发股息0.99元/股,共计派息111亿元,分红率70%。

接班布局:钟墅子,钟总之子,于2026年3月出任农夫山泉总经理助理,全面协助日常运营管理。他是2014年加入公司,历任品牌中心总经理、华东区域总经理,并曾担任董事会非执行董事及审计委员会委员,具备扎实的业务与治理经验。这是值得关注的管理层信号。

五、估值

考虑到未来三年,包装饮用水重回增长轨道,茶饮料高基数下增速会放缓,功能饮料继续稳定增长,果汁饮料潜力较大,以及PET成本上升、茶饮料竞争加剧,毛估估2026-2028年净利润年均增长12%。

预计三年后净利润:159 × 1.12³ ≈ 220亿人民币 合理估值:220亿 × 27.5PE (25~30)≈ 6050亿±10% 理想买点:6050亿 × 50% ≈ 3030亿±10% 一年内卖点:159亿 × 1.12 × 50PE ≈ 8900亿

截至4月13日公司市值4580亿人民币,对应约25倍PE,处于合理估值区间偏高范围内。

以上仅为个人观点,不构成投资建议,谨慎参考。