一、摘要

中国食品制造业正处于从传统加工向工业化、标准化转型的关键时期,其中预制菜与火锅食材作为两大黄金细分赛道,正引领行业的新一轮增长。本报告通过对行业现状、竞争格局及北交所相关上市公司的深度剖析,旨在为投资者提供清晰的产业视角与投资思路。

2024 年中国预制菜市场规模已突破 5400 亿元,预计 2026 年将达到 7490 亿元,年均复合增长率超过 15%。与此同时,火锅食材市场也随着家庭场景的渗透,规模突破 1500 亿元。在这一背景下,北交所涌现出一批深耕细分领域的 “小巨人” 企业,它们凭借在特定赛道的技术壁垒与客户粘性,展现出了远超行业平均的盈利能力。

关注北交所三家核心标的:预制凉菜龙头盖世食品、火锅食材上游隐形冠军一致魔芋、以及正处于转型期的朱老六。通过对其财务表现、产能布局与战略规划的分析,我们认为,在行业规范化与集中度提升的大趋势下,具备“专精特新” 属性的北交所细分龙头,将迎来业绩与估值的双重修复机遇。

二、行业宏观概况:万亿赛道的黄金增长期

2.1 食品制造业的结构性升级

长期以来,中国食品制造业面临着“大行业、小企业” 的分散格局。然而,随着餐饮连锁化率的提升与家庭消费习惯的变迁,行业正在经历深刻的结构性变革。传统的粗加工模式正在被高附加值、标准化的预制加工模式所取代。这一变革不仅提升了行业的整体毛利率,也为具备规模化生产能力与供应链管理能力的企业打开了成长空间。

根据国家统计局与行业协会的数据,食品制造业已成为我国工业经济中增长最为稳定的板块之一。特别是在后疫情时代,消费者对便捷性、安全性的需求空前高涨,直接推动了预制菜与火锅食材等细分品类的爆发式增长。

2.2 预制菜:从 B 端刚需到 C 端爆发

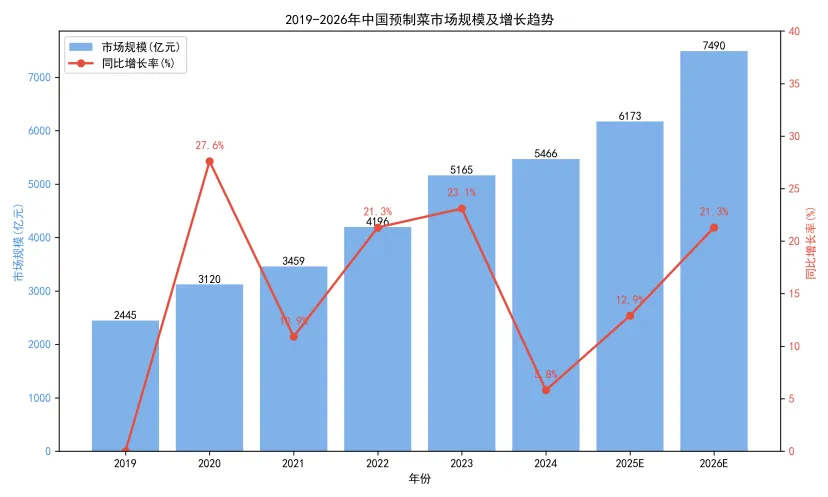

预制菜行业是近年来食品工业中最为耀眼的明星。根据综合艾媒咨询与库润数据的测算,中国预制菜市场规模从2019 年的 2445 亿元快速增长至 2024 年的 5466 亿元,年均复合增长率超过 17%。预计到 2026 年,这一数字将突破 7490 亿元,正式迈入万亿级赛道的门槛。

图: 2019-2026 年中国预制菜市场规模及增长趋势

这一增长的核心驱动力来自于“B 端降本” 与 “C 端提效” 的双轮驱动。

在B 端,随着餐饮连锁化率的提升,连锁餐饮企业对后厨标准化、降本增效的需求极为迫切。数据显示,2024 年中国餐饮连锁化率已提升至 27%,部分头部连锁餐饮的后厨预制化率甚至超过了 70%。预制菜能够帮助餐饮企业大幅减少后厨人力成本、缩短出餐时间,并保证千店一味的标准化出品。

在C 端,“懒人经济” 与家庭小型化趋势推动了预制菜的普及。随着居民生活节奏的加快,以及三口之家、一人食家庭的增多,消费者越来越倾向于购买能够快速烹饪、口味还原度高的预制菜品。年夜饭、露营、一人食等新兴场景的出现,进一步打开了 C 端的市场空间。

图: 现代化的预制菜自动化生产车间

与此同时,政策层面的规范也为行业扫清了障碍。2024 年以来,国家密集出台了多项政策,明确了预制菜的定义、添加剂使用标准以及监管要求。这一系列政策的落地,加速了行业内不合规小作坊的出清,推动市场份额向合规化、规模化的龙头企业集中。

三、细分赛道深度解析:火锅食材的场景迁移

3.1 火锅产业链的延伸与下沉

火锅作为中国餐饮的第一大品类,拥有超过6000 亿元的市场规模。而围绕火锅所衍生的食材供应链,更是孕育了一个庞大的增量市场。过去,火锅食材主要供应 B 端的火锅店,但近年来,随着家庭自煮火锅的兴起,火锅食材正在经历一场从餐厅到家庭的场景大迁移。

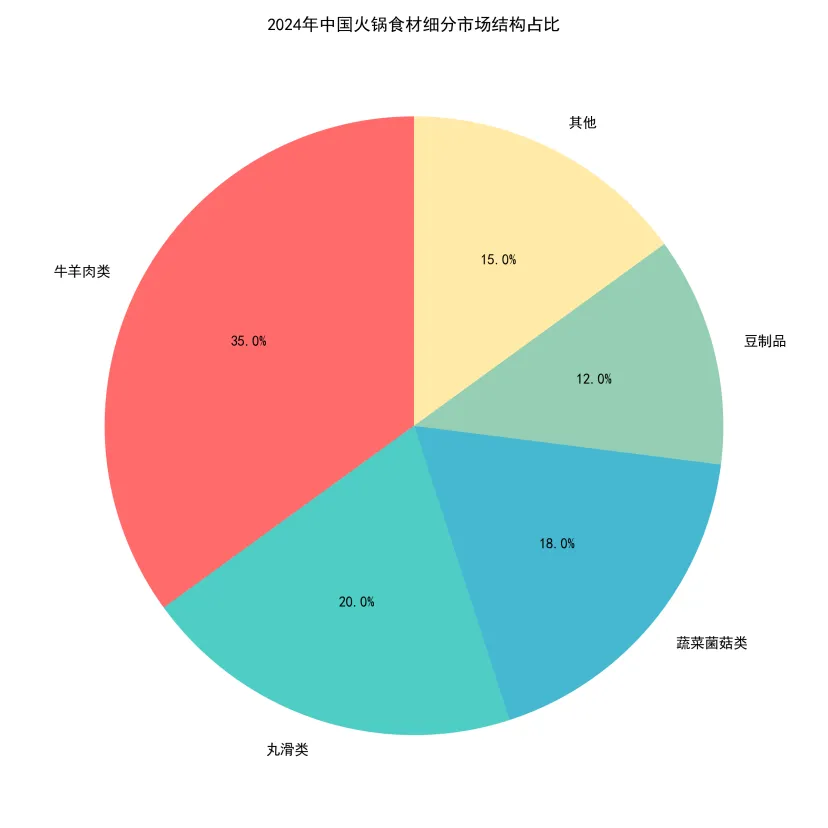

数据显示,2024 年,中国家庭火锅食材市场规模已达到 1500 亿元。这一市场的兴起,直接催生了锅圈食汇等火锅食材超市的爆发,也带动了上游速冻食品、调理制品企业的增长。

图: 2024 年中国火锅食材细分市场结构占比

从细分结构来看,牛羊肉依然是火锅食材中的绝对主力,占据了35% 的市场份额。而丸滑类、蔬菜菌菇类以及豆制品也占据了重要地位。值得注意的是,随着健康消费趋势的兴起,以魔芋为代表的低脂、高纤维食材,正在成为年轻消费者的新宠,其市场增速远超传统品类。

3.2 火锅食材超市:渠道革命带来的新机遇

火锅食材超市的出现,是这一赛道最具革命性的变化。这类超市通常选址在社区周边,提供一站式的火锅、烧烤食材采购服务,极大地满足了家庭消费者的需求。

目前,这一渠道正在快速向三四线城市及县域市场下沉。一二线城市的竞争虽然已趋于激烈,但广大的下沉市场依然是一片蓝海。数据显示,三四线城市的专业火锅食材超市覆盖率依然较低,这意味着未来仍有巨大的渗透空间。

对于上游的制造企业而言,火锅食材超市的兴起意味着新的渠道红利。相比于传统的商超渠道,这类新兴连锁超市对供应商的产品创新、交付能力以及成本控制提出了更高的要求,这也为那些具备供应链优势的企业提供了绑定大客户、快速放量的机会。

四、北交所重点上市公司解析

在预制菜与火锅食材的浪潮中,北交所涌现出了一批深耕细分领域的优质企业。它们虽然体量不如主板龙头,但凭借在垂直领域的精耕细作,构建了深厚的护城河。

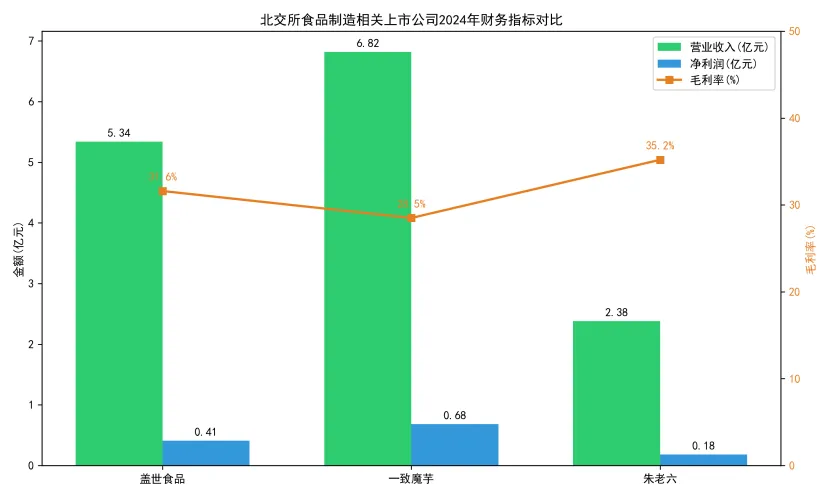

图: 北交所食品制造相关上市公司 2024 年财务指标对比

4.1 盖世食品:预制凉菜隐形冠军的全球化之路

盖世食品([836826.BJ](836826.BJ))是北交所首家预制菜上市公司,被誉为“预制凉菜第一股”。公司成立于 2002 年,拥有近 30 年的食品出口经验,主营海洋蔬菜、营养菌菇、海珍味、鱼子系列等预制凉菜产品。

4.1.1 业务模式:出口转内销的双轮驱动

盖世食品的业务模式极具特色,其营收中海外收入占比长期维持在50% 左右。公司产品出口至日本、美国、欧洲等 60 多个国家和地区,严苛的海外标准锤炼了公司极强的品控能力。近年来,公司积极拓展国内市场,内销收入增速显著高于外销,成为新的增长引擎。

在国内市场,公司深度绑定海底捞、喜家德、米村拌饭等头部连锁餐饮企业,为其提供标准化的凉菜解决方案。由于凉菜的制作工艺复杂、人工成本高,餐饮企业对预制凉菜的需求极为刚性,这使得公司的客户粘性极高。

图: 盖世食品的预制凉菜礼盒产品

4.1.2 产能与产品升级:突破增长瓶颈

2024 年,公司产能利用率已接近 92%,处于饱和状态。为了突破产能瓶颈,公司在江苏淮安与泰国曼谷布局了新的生产基地。江苏工厂主要辐射华东市场,而泰国工厂则旨在规避贸易壁垒,进一步拓展海外市场。

与此同时,公司正在积极进行产品结构升级。过去,公司的主力产品是裙带菜等低毛利的海洋蔬菜,而现在,公司正在大力推广海珍味、菌类等高毛利新品。2025 年上半年,海珍味与菌类产品收入分别增长了 25.82% 和 26.82%,推动公司整体净利润率提升至 31.6%,远超行业平均水平。

此外,公司还拟通过可转债融资,投建预制水产及肉类智能制造项目,进一步拓展产品线,从凉菜向更多元的预制菜品类延伸。

4.2 一致魔芋:火锅食材上游的隐形冠军

一致魔芋([839273.BJ](839273.BJ))是国内魔芋深加工领域的绝对龙头,也是北交所的“魔芋第一股”。很多消费者可能对这家公司并不熟悉,但你一定吃过它的产品 —— 火锅店里的素毛肚、奶茶里的魔芋晶球,很大概率就来自于一致魔芋。

4.2.1 产业链优势:从种植到深加工的全掌控

魔芋是一种特殊的农产品,其种植具有极强的区域性,主要集中在西南地区。一致魔芋通过多年的深耕,建立了从魔芋种植、初加工到精深加工的全产业链布局。公司在湖北、云南等地建立了庞大的原料基地,保障了原料的稳定供应与成本优势。

公司的核心产品魔芋精粉,是制作素毛肚、魔芋结、魔芋晶球的核心原料。凭借领先的加工工艺,公司的产品纯度、粘度等指标均远超行业标准,这也让它成为了各大食品巨头的核心供应商。

4.2.2 大客户绑定:深度受益于下游渠道爆发

一致魔芋最大的看点在于其深度绑定了卫龙、蜜雪冰城等超级大客户。公司为卫龙供应魔芋素毛肚的原料,为蜜雪冰城供应爆款产品“脆啵啵” 的核心原料魔芋晶球。

随着卫龙、蜜雪冰城等企业的全国化扩张,以及火锅食材超市对素毛肚需求的爆发,一致魔芋的业绩也迎来了爆发式增长。2024 年,公司营收达到 6.82 亿元,净利润 0.68 亿元,均保持了稳健的增长。

图: 一致魔芋的 Q 弹素毛肚终端产品

此外,公司还在积极向下游C 端延伸,推出了自有品牌的素毛肚、魔芋零食等产品,试图打通从原料到品牌的全链路,进一步提升产品的附加值。

4.3 朱老六:区域调味品龙头的转型探索

朱老六(831726.BJ)是东北区域的调味品龙头,主打腐乳、酸菜、料酒等产品,被誉为“北交所调味品第一股”。公司的核心产品是东北特色的腐乳与酸菜,在区域市场拥有极高的品牌认知度。

然而,近年来,公司面临着区域市场饱和、增长乏力的困境。为此,公司正在积极寻求转型,而预制菜正是其最重要的转型方向。

公司拥有优质的酸菜产能,酸菜不仅是东北铁锅炖的灵魂,也是酸菜鱼这一国民大单品的核心原料。公司计划利用自身的酸菜优势,开发酸菜相关的预制菜产品,解决消费者不会处理酸菜、口味不稳定的痛点。目前,公司已与盒马合作推出了铁锅炖即食产品,并与西贝、喜家德等头部餐饮企业进行前期沟通。

不过,目前公司的预制菜业务尚处于起步阶段,尚未形成大规模的收入贡献。投资者需要关注其转型的进度与落地情况。

五、投资思路与策略建议

基于对行业与公司的深度分析,我们认为,在当前时点,投资食品制造细分赛道应遵循以下思路:

5.1 主线一:聚焦细分赛道的 “隐形冠军”

在预制菜与火锅食材这样的大行业中,主板龙头虽然体量巨大,但估值相对较高,且增速已进入平稳期。相比之下,北交所的这些细分赛道龙头,虽然市值不大,但在各自的垂直领域拥有极高的市占率与技术壁垒。

例如,盖世食品在预制凉菜领域,一致魔芋在魔芋深加工领域,都是当之无愧的隐形冠军。它们的客户粘性极强,业绩增长确定性高,且目前的估值仍处于历史低位。随着行业集中度的提升,这些细分龙头将最先受益于小作坊的出清,业绩弹性巨大。

5.2 主线二:关注具备产业链延伸能力的标的

单纯的加工制造企业容易受到上游原材料价格波动的冲击。而那些能够向上游掌控原料、向下游拓展品牌的企业,则具备更强的抗风险能力与成长空间。

一致魔芋的全产业链布局,以及盖世食品从出口代工到国内自有品牌的转型,都是这一逻辑的体现。这类企业能够通过产业链的延伸,不断提升产品的附加值,从而突破传统加工企业的毛利率天花板。

5.3 主线三:把握北交所的流动性改善红利

北交所的上市公司普遍具有小市值、低流动性的特征。这在过去导致了其估值的折价。然而,随着北交所改革的深入,以及资金对小微盘成长股的关注度提升,这类优质企业的流动性正在逐步改善。

一旦市场风格转向,这些具备真实业绩支撑、且有故事可讲的小市值标的,往往能迎来估值的快速修复。特别是像盖世食品这样,既有出口业务的业绩托底,又有产能扩张、新品放量的成长预期的标的,极易受到资金的青睐。

六、风险提示

1.原材料价格波动风险:食品制造业的原材料成本占比较高,若农产品价格出现大幅波动,可能会对企业的毛利率造成压力。

2.食品安全风险:食品安全是食品企业的生命线,一旦发生食品安全事故,将对企业品牌造成毁灭性打击。

3.市场竞争加剧风险:预制菜与火锅食材赛道热度较高,不断有新进入者,可能导致行业竞争加剧,价格战挤压利润。

4.北交所流动性风险:北交所整体流动性相较于主板仍有差距,部分小市值股票可能存在交易不活跃的风险。