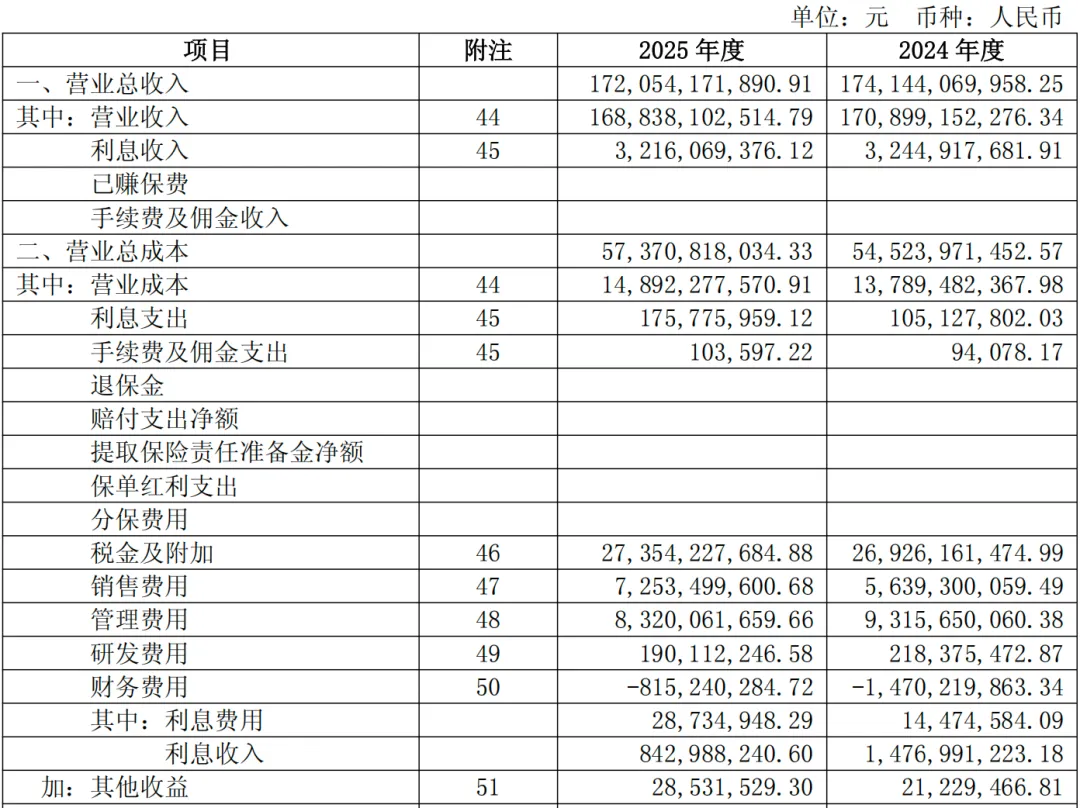

贵州茅台发布2025年财报,营收1688.4亿元,同比下降1.21%,税前利润总额1147.6亿元,同比下降4.08%,历史首次负增长、且是营收和利润双负增长,终结了连续25年的增长“神话”。

茅台的营收和利润的负增长主要影响原因是什么,是短期的还是长期的,整个白酒行业持续近十年的“总量萎缩、存量竞争“的发展态势,已经开始影响到茅台了吗?我们拆解一下贵州茅台的2025年财报,以数据和事实为依据,分析下这几个问题。

营收&毛利

总营收1688.38亿元,同比下降1.21%,营收体现的是市场需求,总营收的下降直接说明了市场需求的不足,但是这里还要分产品结构拆分一下:茅台酒(飞天级)和系列酒。

分产品来看,茅台酒(飞天级)的营收同比增加了0.39%,系列酒的营收同比减少了9.76%,所以营收的减少直接原因是系列酒的销售下滑,也说就是飞天茅台这样的茅台酒营收比2024年多的,一曲三茅四酱(贵州大曲、华茅、王茅、赖茅、1935、王子、迎宾、汉酱)这些系列酒是营收下降的主要原因。

再看毛利率,茅台酒(飞天级)同比下降0.53%,系列酒同比下降3.76%,系列酒降价幅度大。

再看分产品的销量,茅台酒(飞天级)和系列酒都是正增长的,系列酒甚至同比增长了3.88%,销量增长,营收却减少,只能是价格下降了,说明在整个白酒的市场环境差的时候,茅台的系列酒没有定价权,不管是直销还是通过经销商渠道销售,系列酒的平均售价是下降的。但是飞天茅台类的茅台酒是有定价权,整体上并没有降价,当然这里说的是没降低出厂价,不是指的终端售价,实际上飞天茅台终端售价的下降,减少的是经销商的利润空间。

核心结论:飞天等茅台酒的销量没减少,出厂价没下降,系列酒虽销量增加,出厂价降的更多。

利润、成本&费用

税前利润总额1147.6亿元,同比2024年的1196.4亿元减少了约48.8亿元,来拆解一下减少的48.8亿元利润,到底去哪了?

营业成本增加11.03亿元,材料、人工、制造费用、燃料动力和运输费全部涨价,上涨幅度从4%-16%不等,加权总营业成本上涨8%。

销售费用增加16.14亿元,财报指引的原因是广告宣传及市场费用增加,实际看明细数据,广告宣传费(+37%)、市场推广费(+24.6%)、营销办公差旅费(+2.7%)和其他销售费用(+42.3%)全部上涨,说明茅台酒厂在增加营销支出,飞天茅台显然是不需要太多营销的,增加的营销费用大概率是花在了系列酒上。

管理费用减少10亿元,研发费用减少0.3亿元,财务费用由于商业银行利率下降、规模及结构变化,相比2024年”变相多支出了”6.55亿元,另外税金及附加项增长了4.3亿元,手续费及佣金支出增长了0.7亿元。

汇总计算总的费用、成本增加为:11.03+16.14-10-0.3+6.55+4.3+0.7 = 28.4亿元,另外由于2025年总营收是下降的,但总成本费用是上涨的,所有营收同比减少的1.21%都应计算到利润的减少里面,数值为20.6亿元,28.4亿元+20.6亿元 = 49亿元,对应利润总额减少的48.8亿元,基本就对上了(因为有些百万数量级的小项没有考虑,存在一些误差)。

从上述计算过程来看,利润减少的影响因素从大到小排序依次是:营收减少部分、销售费用增加、营业成本增加、财务费用少收的钱。

营收减少部分,如果后续茅台恢复正增长对应的利润是会增加回来的。

销售费用的增加,前面分析主要是系列酒的营销支出,这部分很大概率不会再回到过去的低销售费用了。

营业成本的增加,都是比较刚性的行业涨价,未来也很难降低。

财务费用的部分,结合当前的低利率大环境,很难收到像过去那样高的利息了。

综合来看,除了营收的暂时减少对利润的影响还能回来,销售费用、营业成本、财务费用这三部分的影响,都将会成为一个比较长期的影响因素。

核心结论:由于系列酒不具备定价权等原因,销售费用、营业成本等很大概率会长期影响贵州茅台的整体利润率。

产能&存货

前面分析系列酒是影响2025年贵州茅台营收和利润双降的关键因素,那么系列酒当前占比有多少呢,当前存货及未来产能会有哪些变化?

从营收来看,2025年茅台酒(飞天级)营收占总营收比86.8%,系列酒占比13.2%,系列酒当前占比较低。

从产能来看,2025年茅台酒(飞天级)基酒实际产能58473.16吨,2025年系列酒基酒设计产能为57650.57吨,系列酒与茅台酒(飞天级)产能比约为 1 : 1

从存货来看,截止2025年底,贵州茅台酒厂库存成品酒24770.35吨,库存半成品酒(含基酒)315207.51吨,总库存量同比2024年增加9.67%,但财报并未公布茅台酒(飞天级)和系列酒分别库存多少,这里无法获得确定的系列酒吨数。

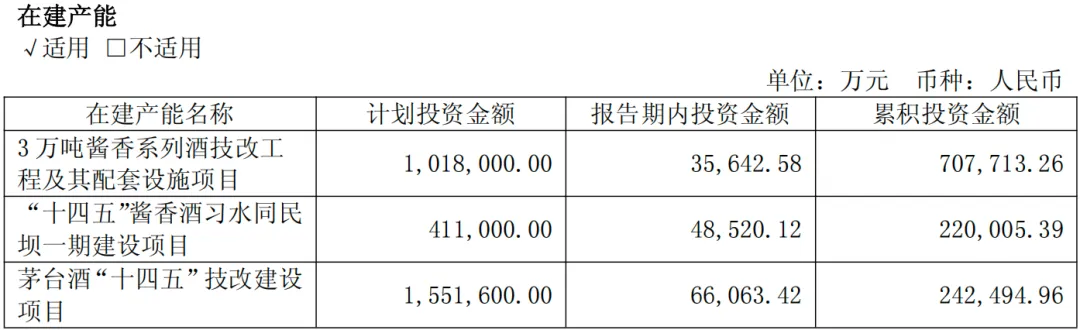

从未来产能看,贵州茅台在建产能项目有三个,其中“3万吨酱香系列酒技改工程及配套设施项目”和“十四五酱香酒习水同民坝一期建设项目”两个都是系列酒产能项目,总产能4.2万吨,而“茅台酒十四五技改建设项目”则是茅台酒(飞天级)产能项目,设计产能1.98万吨。

虽然系列酒当前的营收占比较低,但未来产能增速是超过茅台酒(飞天级)的,等到在建的三个项目实现产能释放,系列酒年产能将达到10万吨,茅台酒(飞天级)年产能将达到7.8万吨,系列酒和茅台酒(飞天级)的产能比约为 1.28 :1 ,系列酒的产能、销量、营收占比都将会逐步增加。

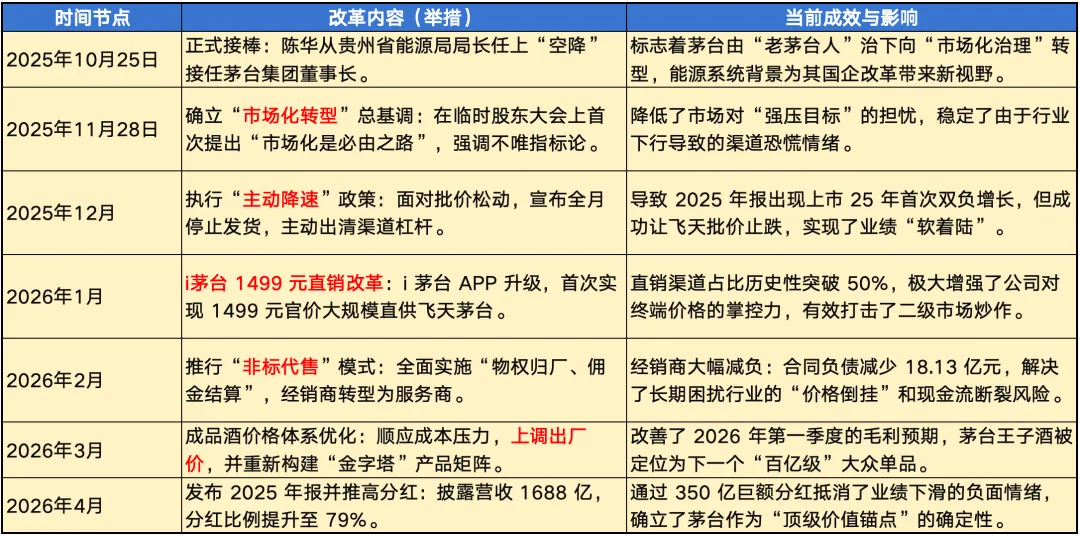

2025年10月,陈华董事长正式上任,推出了一系列改革举措。

市场化转型全面向 C 端消费者,i 茅台直售1499飞天茅台,系列酒改为经销商代售,飞天茅台出厂价由1169元/瓶上调100元至1269元/瓶,这些改革举措相比过去都是力度空前的,结合贵州茅台2025年的财报数据,这些改革举措也是酒厂面临财务压力的主动求变。

过去一瓶飞天2-3千元,茅台酒厂通过搭配系列酒变相从经销商手里获得一部分飞天终端售价超过茅台酒厂出厂价的利润,现在飞天茅台单瓶价格下降至1500+元,茅台管理层通过增加直接销售的飞天数量跳过经销商来增加营收和利润,但同时系列酒的产能的增长和价格的下降则会给茅台酒厂带来长期整体利润率的下降。

茅台酒的生意依然顶级,但茅台和白酒开始向一种生意的方向靠拢了。