一、行业概述与核心价值

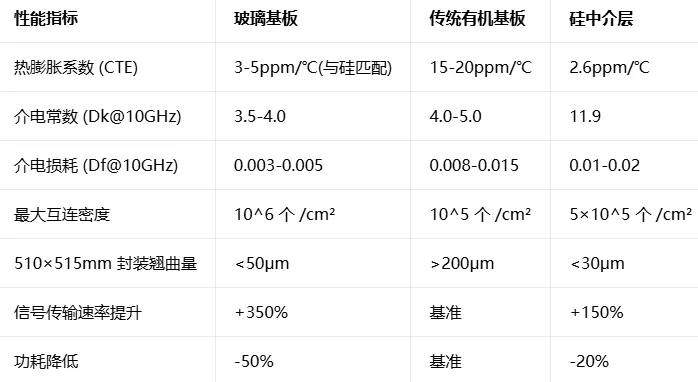

半导体封装玻璃基板是后摩尔时代 AI 芯片 2.5D/3D 封装的革命性核心材料,通过 TGV (玻璃通孔) 技术实现高密度垂直互连,彻底解决了传统有机基板在大尺寸 AI 芯片封装中面临的翘曲变形、信号损耗、互连密度不足三大物理极限问题。

核心性能优势对比:

数据来源:英伟达 GB200 实测数据、英特尔技术白皮书

二、市场规模与增速分析

全球市场规模与增速

1.2025 年全球半导体封装玻璃基板市场规模:约 25 亿美元,同比增长 67%

2.2026 年全球市场规模预测:约 38 亿美元,同比增长 52%

3.2025-2030 年 CAGR:28.7%,是半导体行业整体增速的 3 倍以上

4.细分领域增速:HBM 与逻辑芯片封装领域 CAGR 高达33%,CPO 光模块领域 CAGR 达70%

5.2030 年全球市场规模预测:Yole Group 预测突破84 亿美元,Omdia 预测达92 亿美元

中国市场规模与增速

2025 年中国半导体封装玻璃基板市场规模:约 32 亿元人民币

2026 年中国市场规模预测:约 55 亿元人民币,同比增长 72%

2025-2030 年中国市场 CAGR:35.2%,高于全球平均水平

国产化率:2025 年仅为 8%,预计 2028 年提升至 35%,2030 年达到 50%

需求结构变化

2025 年需求结构:AI 服务器芯片 (45%)、HBM 内存 (25%)、CPO 光模块 (15%)、射频器件 (10%)、其他 (5%)

2030 年需求结构预测:AI 服务器芯片 (40%)、CPO 光模块 (25%)、HBM 内存 (20%)、车载芯片 (10%)、消费电子 (5%)

三、核心技术发展趋势

TGV 是玻璃基板最核心的工艺环节,技术难度远高于传统 TSV (硅通孔) 工艺:

1.激光钻孔技术:主流采用皮秒 / 飞秒激光诱导改质 + 湿法蚀刻工艺

国际领先水平:三星电机实现深宽比 10:1,铜填充空洞率 < 0.5%

国内领先水平:沃格光电实现最小孔径 3μm,深宽比 150:1

2.金属化填充技术:采用磁控溅射 + 电镀铜工艺,解决高深宽比通孔的均匀填充问题

3.多层堆叠技术:支持 4 层以上玻璃基板堆叠,互连密度进一步提升

4.面板级工艺:从 300mm 晶圆级向 510×515mm 面板级发展,成本降低 60% 以上

技术路线分化

英特尔路线:玻璃芯板 + EMIB 桥接技术,2026 年已实现大规模量产

三星路线:全玻璃中介层技术,目标 2027 年实现 510×515mm 大尺寸基板量产

台积电路线:CoPoS (Chip-on-Panel-on-Substrate) 板级封装技术,原计划 2028 年量产,现推迟至 2030 年 Q4

国内路线:以 TGV 玻璃转接板为主,逐步向玻璃芯板和全玻璃中介层演进

四、关键生产设备分析

半导体封装玻璃基板产业链中,设备环节价值占比最高 (约 60%),也是国产化突破的重点领域:

最新突破:

1.帝尔激光已完成面板级 TGV 激光设备出货,进入英伟达供应链

2.中电科风华 Venus 6 系列设备实现 TGV 和 RDL 多通道同步量检测,关键尺寸精度≤0.4μm

3.天承科技在深宽比 10 至 15 的 TGV 填孔电镀加工效率和良率上超越国际品牌

五、核心原材料供应情况

主要原材料及供应格局

1.电子级高纯石英砂:玻璃基板最核心原材料,SiO₂纯度要求 ≥99.998%(4N8)

1.全球供应:美国尤尼明 (Unimin)、挪威 TQC 垄断 90% 以上高端市场

2.中国进口依存度:75%,半导体级 6N 砂进口依存度达 100%

3.国内突破:石英股份 2025 年 4N8 砂产能达 12 万吨,但认证周期长

2.高纯氧化铝:纯度要求≥99.999%(5N),主要从日本住友化学进口

3.高纯硼酸:主要从土耳其、美国进口,国内产能约占全球 20%

4.玻璃配方:康宁、AGC、NEG 掌握 80% 以上高端配方专利

国内突破:彩虹股份 "616" 新料方在 2026 年 4 月 337 调查中初裁获 胜,不侵犯康宁专利

原材料价格趋势

2025 年半导体级高纯石英砂价格同比上涨 35%

预计 2026-2027 年价格仍将维持高位,供需缺口约 1.5-2 万吨 / 年

六、最新订单与产能规划

国际企业产能与订单

英特尔:

1.累计投入超 10 亿美元在亚利桑那州建设玻璃基板产线

2.2026 年 1 月正式宣布玻璃基板技术进入大规模量产阶段

3.首款搭载玻璃核心基板的 Xeon 6+"Clearwater Forest" 处理器已商业化落地

4.2026 年产能规划:5 万片 / 月,2030 年目标产能 20 万片 / 月

三星电机:

1.自 2025 年起向苹果供应玻璃基板样品,用于其代号为 "Baltra" 的自研 AI 服务器芯片测试

2.向英特尔和博通提供玻璃基板样品

3.与日本住友化学合资成立公司,计划 2026 年下半年量产玻璃芯材料

4.2027 年目标:实现 510×515mm 大尺寸基板规模化量产

SKC Absolics:

1.美国乔治亚州工厂已向 AMD 等客户提供量产级样品

2.计划 2026 年启动小批量量产,2027 年产能达 3 万片 / 月

康宁:

1.2025 年在重庆投建半导体封装玻璃基板产线,规划产能 10 万片 / 月

2.已获英伟达、AMD、台积电认证

3.与台积电联合制定玻璃基板行业标准

中国企业产能与订单

沃格光电:

1.全球唯三 (另为康宁、肖特) 掌握 TGV 全制程技术并实现产业化的企业

2.湖北通格微一期年产 10 万平方米 TGV 产线已实现量产

3.获华为三年长单,2025 年订单 10 亿元 (40 万片),2026 年预计 20 亿元

4.技术写入华为 CPO 白皮书,为昇腾 / 1.6T 光模块独家玻璃基板方案

5.通格微二期 2026 年 Q2 量产,总产能达 12 万片 / 月

6.成都 8.6 代线预计 2026 年量产,达产后月产能 2.4 万片

7.产品已进入中际旭创、英伟达、英特尔、博通验证

彩虹股份:

1.国内高世代显示玻璃基板龙头,积极向半导体领域延伸

2.2026 年 Q1 将投产首条半导体封装用薄型玻璃基板产线 (厚度 0.1-0.3mm)

3.目标客户:长电科技、通富微电

4.规划 2027 年建成第二条半导体玻璃基板产线

东旭光电:

1.0.2mm 超薄玻璃已实现量产

2.正在研发半导体封装用玻璃基板,已向国内封测厂送样

凯盛科技:

1.8 英寸 TGV 中试线贯通

2.依托中国建材集团,与沃格光电开展上游材料协同

戈碧迦:

1.玻璃载板业务已实现商业化落地,累计斩获订单 1.265 亿元

2.2025 年 Q3 已向通富微电 - AMD 产线批量供货

3.半导体玻璃基板已完成核心材料开发,向国内多家半导体厂商送样

七、相关上市公司分析

A 股核心标的对比

产业链其他相关公司

封测环节:长电科技 (已初步验证玻璃基板在大尺寸 FCBGA 的应用)、通富微电 (与戈碧迦合作)、盛合晶微

材料环节:石英股份 (高纯石英砂)、中旗新材 (石英砂)、凯盛科技 (玻璃材料)

设备环节:北方华创 (真空溅镀)、精测电子 (AOI 检测)、汇成真空 (磁控溅射)

八、行业未来预期与挑战

未来预期

1.2026 年:商业化元年

英特尔实现大规模量产,三星、SKC 启动小批量量产

国内企业在 CPO 光模块和射频器件领域实现批量出货

TGV 工艺良率从 70%-75% 提升至 80%-85%

2. 2027-2028 年:快速增长期

510×515mm 大尺寸基板实现规模化量产

玻璃基板在 AI 服务器芯片领域渗透率达 10%

面板级工艺成熟,成本较晶圆级下降 60% 以上

3.2029-2030 年:全面普及期

玻璃基板成为高端 AI 芯片封装的标配

应用拓展至车载自动驾驶芯片和旗舰手机 AP

全球市场规模突破 80 亿美元,中国市场规模突破 200 亿元

主要挑战

1.良率瓶颈:目前全球 TGV 工艺量产良率稳定在 70%-75%,远低于有机基板的 90% 以上,良率每提升 1 个百分点,净利率提升 0.8 个百分点

2.成本高昂:单条玻璃基板产线投资额高达 11-12 亿元,初期单位成本是有机基板的 3-5 倍

3.原材料依赖:高端高纯石英砂进口依存度高,地缘政治风险可能引发材料断供

4.专利壁垒:全球 80% 以上的玻璃配方和 TGV 工艺专利掌握在康宁、AGC 等国际巨头手中

5.技术标准不统一:不同企业采用不同的技术路线,行业标准尚未完全建立

九、行业总结

半导体封装玻璃基板是后摩尔时代 AI 算力突破的关键材料,其战略地位已得到全球半导体巨头的一致认可。2026 年是行业商业化元年,英特尔率先实现大规模量产,标志着玻璃基板从技术验证阶段正式进入产业化阶段。

行业核心趋势:

1.需求爆发:AI 算力的指数级增长推动玻璃基板需求以近 30% 的年复合增长率快速扩张,CPO 光模块和 HBM 内存成为增长最快的细分领域

2.技术迭代:TGV 工艺良率持续提升,面板级工艺逐步成熟,成本快速下降,应用场景不断拓展

3.国产替代加速:国内企业在 TGV 全制程、激光设备、填孔电镀等关键环节已取得突破,国产化率将从 2025 年的 8% 快速提升至 2030 年的 50%

4.产业链协同:上游材料、中游设备、下游封测和终端厂商正在形成紧密的合作生态,共同推动行业发展

投资机会:

1.核心标的:沃格光电 (国内唯一掌握 TGV 全制程并实现量产的企业)、帝尔激光 (TGV 激光设备国内龙头,卖铲人逻辑)

2.潜力标的:彩虹股份 (显示玻璃基板龙头向半导体领域延伸)、天承科技 (TGV 填孔电镀技术领先)、戈碧迦 (玻璃载板已实现批量供货)

风险提示:

1.技术进展不及预期风险

2.良率提升缓慢导致成本居高不下的风险

3.国际巨头技术垄断和专利诉讼风险

4.原材料供应不稳定风险

数据来源:Yole Group、Omdia、MarketsandMarkets、SEMI、中国电子材料行业协会、英特尔 / 三星 / 台积电官方公告、上市公司 2025 年年报及 2026 年 Q1 业绩预告