【贵州茅台】2025年财报 深度点评+估值分析

这份上市以来首次营收净利双降的损益表的确超出了预期

虽然以前基建、地产周期、疫情期间的渠道库存积压、包括长期的人口结构问题都讲过不少,但这份下滑依然有些猝不及防,毕竟这是茅台本茅、而非其他白酒。

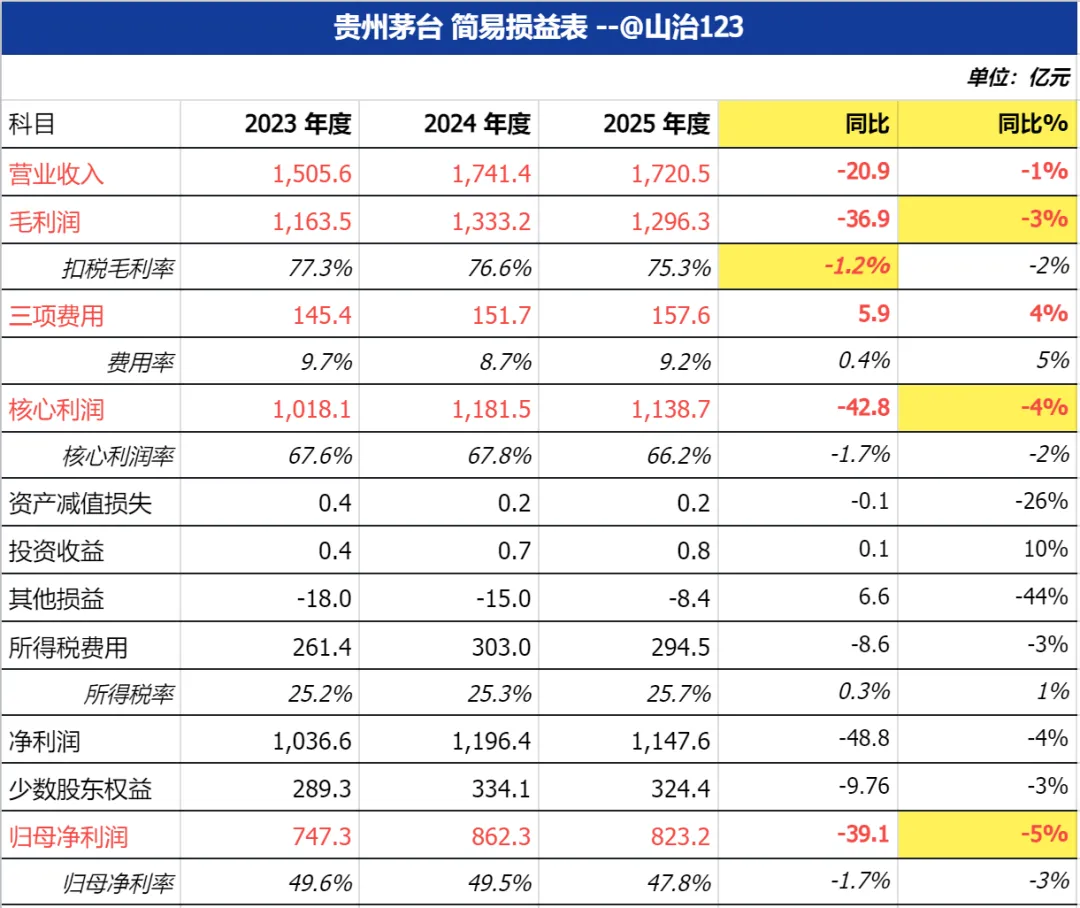

茅台的损益表还是比较好懂的,简单聊一下

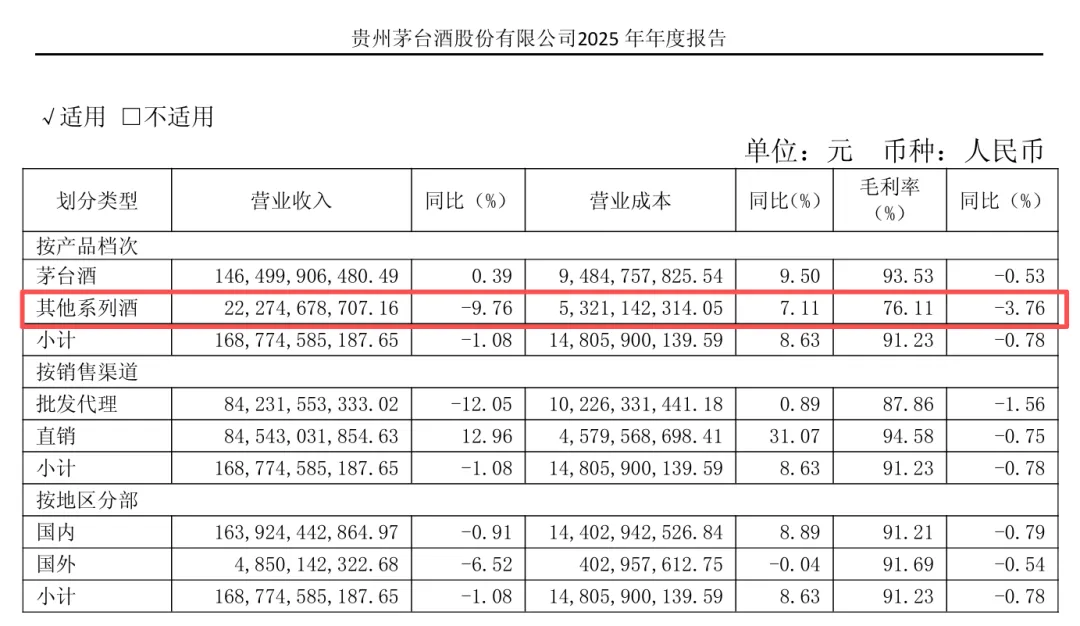

业绩下滑主要在四季度,净利下滑了30%,主要由于:高单价的非标茅台Q4批价与市场价倒挂、发货量减少,以及系列酒的下滑全年营收下滑主要在系列酒:茅台酒1,465亿 同比+0.4%;系列酒223亿 同比下降了24亿 -10%

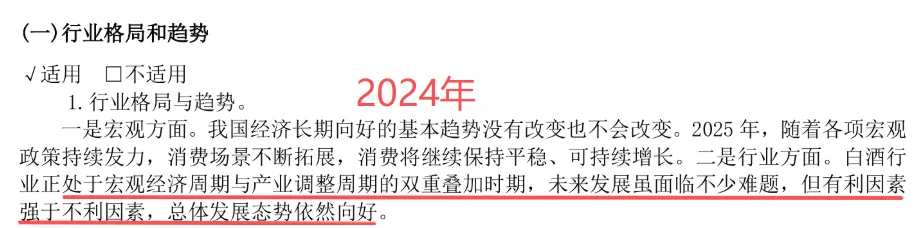

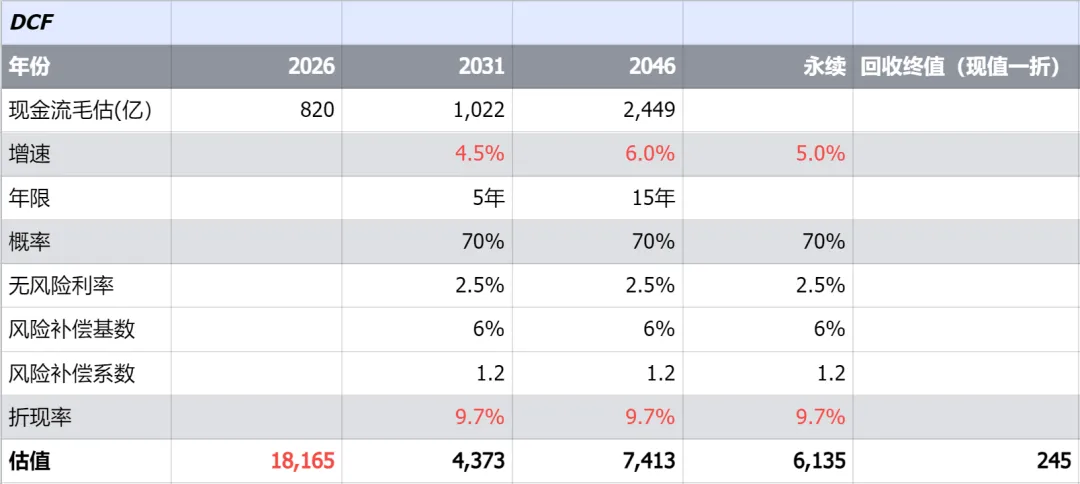

毛利率,茅台酒93.5% 下降0.5pt;系列酒76.1% 下降3.8pt茅台酒销量4.68吨 同比+0.7%,量的增幅低于营收增幅、倒算下 吨价同比-0.3%量增价减 也能说明是产品结构上 高端的非标茅销量占比下滑了,吨价下降同时整体毛利率下滑系列酒销量3.84吨 同比+3.9%,倒算下 吨价同比-13.1%,中高端市场拉跨 这点其他白酒股体现很明显了三项费用,主要销售费用增长了16亿 管理费用节省10亿,系列酒卖不动、营销投放的费用增加也正常直销收入845亿 同比+13%,批发收入842亿 同比-12%,这应该是直销收入占比首次超越批发、这也是茅台渠道改革的大趋势其中:i茅台收入130亿,同比-35%,去年i茅台只上了些价格倒挂的非标茅台、没人买正常,2026年i茅台收入会大幅增长、并带动整体直销收入。然后茅台的合同负债80.1亿,同比-16.5%,还有不少人拿来前瞻行业信心。合同负债主要就是经销商的预付款,现在推动直销的渠道改革、个人用户会先预付个100箱茅台货款 等发货么,这是渠道改革的必然结果、不能看到"财务指标恶化"就得出负面结论包括应收款的增加,主要由于减少了非标茅台的捆绑销售、转变为代售制、寄售制,同时系列酒 增加经销商账期和信用额度,这些都是日常跟踪的企业动作、财务科目的变化只是预期内的结果无论是渠道改革还是取消捆绑销售,这都是有利于茅台的长期发展、健康发展的分红逆势提高到650亿,股息支付率79%、3.7%的股息率,再加上60亿的股份回购注销、相当于支付率到达86%,股息率达到4.0%茅台股息的确定性、持续性还是很有保障的,大股东有意愿、公司也有业绩和现金,未来股息支付率大概率在75%以上,股息也给了市场预期的底线上面没提到的还有 茅台酒和系列酒 基酒产量都在5.8万吨左右、产量创新高,不过茅台中短期的看点在于渠道结构优化、长期依然看温和提价,产量提高没那么重要了今年财报 管理层没有提全年经营目标了,一方面是务实,另一方面直销和产品价格市场化之后 也没法"计划财报"了。行业研判也是写的最水的一年,去年好歹给了"有利强于不利,总体依然向好"的结论,不过这种按摩也没必要强行写、务实一点。DCF现金流折现:820亿作为净利/现金流基础,近5年给到4.5%增速 净利超1,000亿,后续15年温和提价 给到6.0%增速,整体折现率取9.7%得出合理估值18,165亿,当前市值仅有3%安全边际一方面DCF折现 我给到的预期增速基本在5%左右,如果未来2年左右、普茅的市场价能回升到1800、2000元/瓶、出厂价也能跟着提价,那茅台的业绩增速会达到双位数 甚至更高,这一套5%增速的估值模型自然需要调整另一方面,许多人单纯的还在过去茅台动辄30倍PE以上的估值,而国际上对于成熟期烈酒企业的估值中枢也就20倍左右感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议