上一篇文章我们介绍了PCB行业在AI基建时代的功能定位,指出当前市场对AI PCB的需求量暴增,才是当下市场最大的供需矛盾点。今天我们就对AI PCB市场制造成本继续进行拆解,并根据当前市场需求,合理推断未来该行业市场空间。

一、AI PCB主流产品需求情况

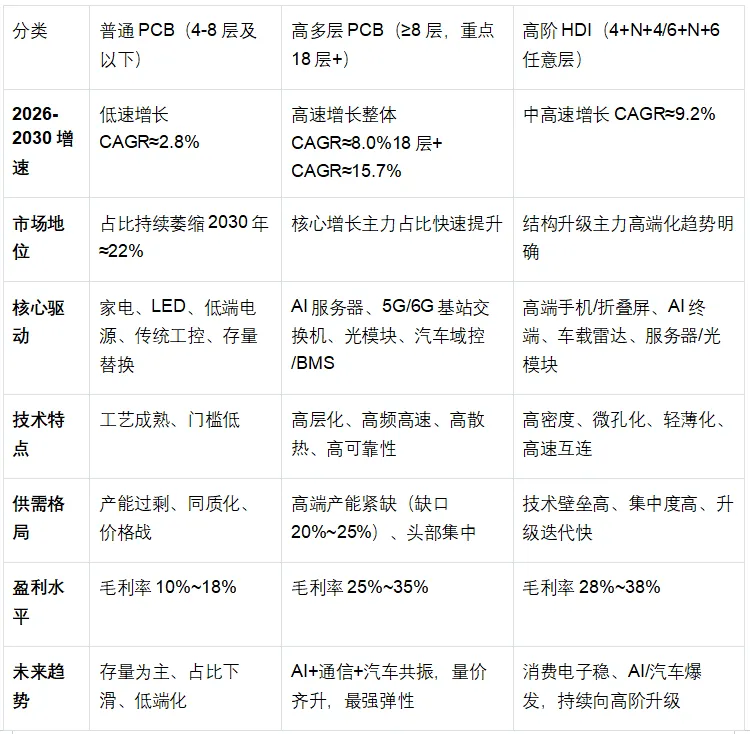

我们根据PCB技术结构,划分为三大品类:普通PCB(中低层数),高多层PCB,高阶HDI。

PCB行业三大品类未来需求对比表

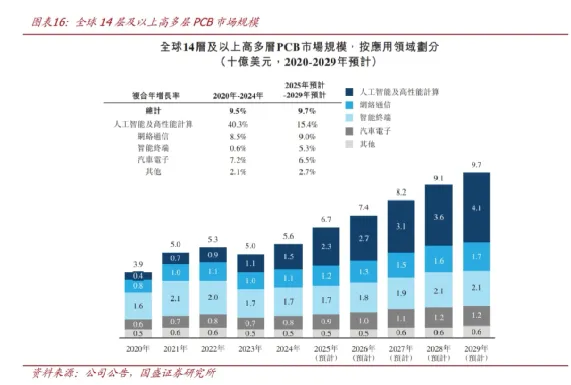

全球高多层PCB市场规模预测

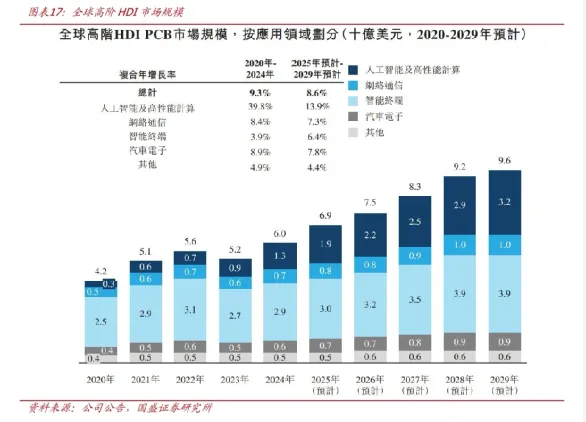

全球高阶HDI市场规模预测

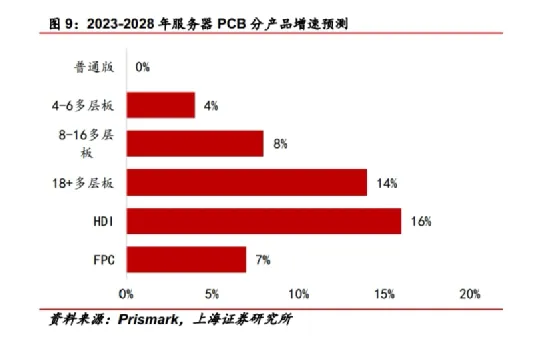

各层数PCB未来增速预测

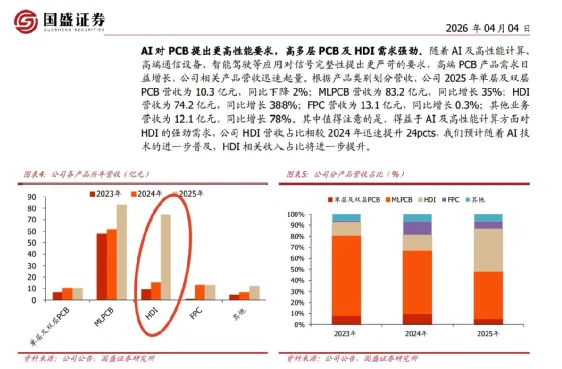

受益于人工智能、数据中心、高性能计算机等技术驱动,全球AI服务器出货量2024年以80%的增速增长,2025年同样保持两位数增长率。这其中主要涉及三大产品:GPU加速卡载板、AI训练服务器主板、高速光互联背板,以上都需要高多层、高阶HDI及高频高速PCB支撑。高阶HDI市场正加速向18层及以上结构演进,高阶HDI等高端PCB产品正成为算力时代的关键载体,其技术门槛与价值量同步跃升。根据不同券商和统计渠道预测,未来高阶HDI产品都将是增长潜力最大、利润率和技术含量最高的领域。

二、PCB制造成本拆解

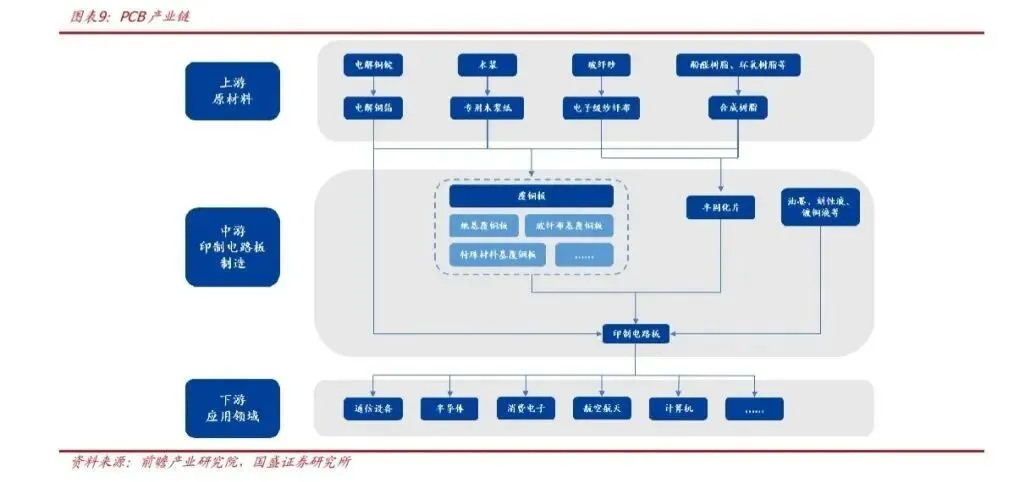

在高端PCB需求爆发下,带动上游材料供应紧张,从产业链来看,上游包括铜箔、铜球/氧化铜粉、半固化片(粘结片)、玻璃纤维布、木浆、油墨、树脂、干膜、蚀刻液等,其中电解铜箔、树脂和玻璃纤维布为三大主要材料,PCB导电、绝缘和支撑主要依靠以上三大原材料实现。中游基材主要为覆铜板、由铜箔、环氧树脂、玻璃纤维纱等原材料加工制成。下游则应用于消费电子产品、汽车、通信、航空航天、军用等行业。近期大家看到的电子布涨价,正是玻璃纤维布供需格局趋紧的直接映射。

以上是PCB行业产业链图示,PCB生产成本主要包括材料成本、人工成本、钻孔加工等。其中材料成本主要包括覆铜板、铜箔、油墨等,覆铜板(CCL)是制作PCB的核心基材,而电解铜箔又是制作覆铜板的主要原材料,约占覆铜板生产成本的40%。

普通多层板(4–8层)

1.原材料 50–65%(CCL覆铜板为主)

2.制造费用 20–30%(人工+设备折旧+能耗)

3.加工费用 10–15%(钻孔、电镀、蚀刻、阻焊、测试)

4.管销/研发 5–10%

高阶HDI/Any-layer(≥2阶)

1.特殊材料 20–30%(超薄铜、高Tg高速料)

2.HDI制程 25–35%(激光钻+填孔+多次压合)

3.工程/研发 10–15%(设计+仿真+验证)

4.复杂层压 8–12%

5.图形电镀/精细线路 8–12%

6.其他 10%

AI服务器PCB(高阶HDI)成本拆分(典型12–16层 Any-layer)

1.高端高速材料:38%

2.激光钻孔+填孔:22%

3.多次压合(3–4次):12%

4.精细线路(LDI+MSAP):10%

5.表面处理(沉金+厚金):7%

6.测试/可靠性:5%

7.人工/折旧/其他:6%

从以上数据可以看出,原材料成本为PCB成本结构中占比最高且波动最敏感的环节,尤以高端高速材料为甚,高端高速材料就是之前提到的覆铜板、树脂和玻璃纤维布等。其中玻璃纤维布近期因严重供不应求而频繁提价,尤其受到市场关注。成本另一部分则集中在高精度制程环节,如激光钻孔与多次压合,设备投入巨大、良率控制苛刻,这也成为高阶HDI需求暴涨带动的重要增长环节。

在市场充分关注原材料成本的时候,我们反而更重视对加工环节的深入剖析,当然核心原材料拆解分析也不会落下。我们想说的是,PCB制作成本中原材料占比最大,因此价格传导必然压力也较大。相反制作加工环节,由于占成本比重较小,且绝对刚需无法规避,即便在价格承压时下游PCB制作厂商仍需稳定交付。这使得加工环节的议价能力相对更强,尤其头部厂商凭借设备精度、工艺沉淀与良率优势,因此下篇将首先对加工环节做深度拆解。

以上为今天针对高端PCB的深度市场规模和成本分析,下一篇更精彩!