4月17日,A股上演“速度与金钱”的戏码。新易盛、中际旭创、天孚通信——“易中天”组合半天成交518亿,几乎占了创业板十分之一的资金。

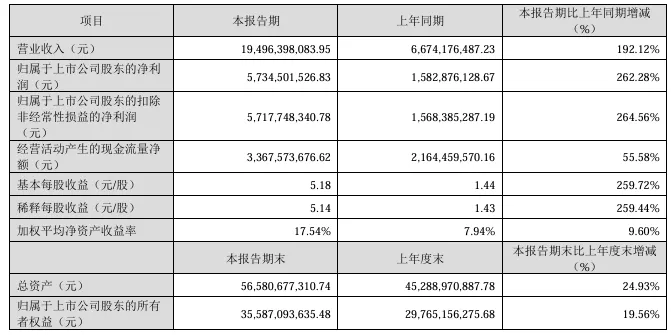

引爆这一切的,是中际旭创的一季报:单季净赚57.35亿,同比暴增262%。一个季度,赚了去年一整年的钱。

中际旭创2026年一季度财报核心业绩数据

狂欢之下,悬在所有人头顶的问题并没有消失:业绩兑现了,故事讲完了。现在的CPO,究竟是半山腰的加油站,还是最后的晚餐?

高盛说现在还不贵,凭什么?

如果只看股价走势图,很多人腿会软。但财报里的两个细节,解释了为什么资金依然在疯狂涌入。

第一个细节是毛利率。中际旭创一季度毛利冲到了46%,比去年高了4个点。这背后意味着,卖得贵的1.6T产品真的开始放量了,这不是靠降价换来的虚假繁荣。

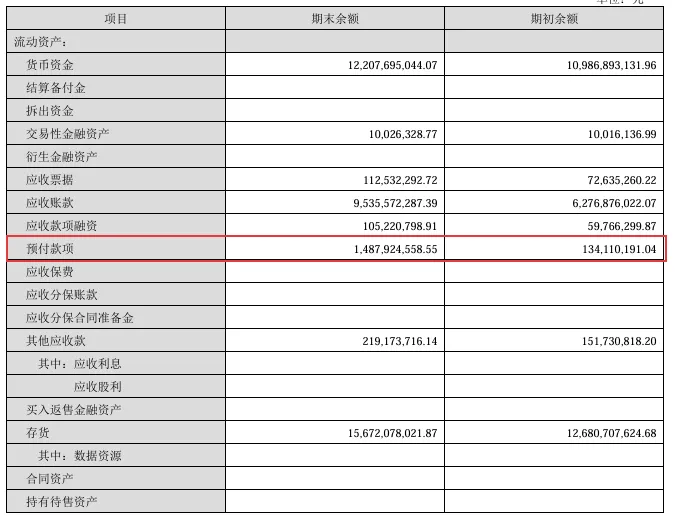

第二个细节更扎眼——预付款暴涨了10倍,从1.3亿直接跳到14.8亿。这说明下游的订单已经急到什么程度?急到龙头企业要提前砸下巨款,去海外抢那些极其稀缺的高端光芯片。

中际旭创2026年一季度财报核心业绩数据

这正是高盛敢在股价高位维持“买入”的逻辑:虽然股价涨了,但利润涨得更猛,甚至快把泡沫给“吃”没了。按最新盈利算,这些龙头的动态市盈率甚至还略低于过去三年的平均水平。

但是,先别急着下注。

这一轮行情和过去两年最大的不同,在于内部出现了剧烈分化。

模组龙头:直接面对英伟达和云厂商,话语权强,利润弹性最猛。这是业绩驱动。

上游芯片:逻辑更像是炒紧缺。芯片确实缺,但业绩传到报表需要时间。现在的股价,更多是预支未来的预期。

所以,笼统地问“CPO还能不能买”已经没有意义了。

元年与岔路,CPO不是唯一的答案

2026年是“量产元年”不假。英伟达的CPO交换机真的下线了,博通的产品也开始发货。不再是实验室的原型机,而是正在装箱的真家伙。

但通往AI算力的高速公路,CPO不是唯一的车道。巨头们在OFC大会上给出了三条岔路:

LPO:相当于给汽车拆了空调压缩机,虽然跑不了太远,但在园区里短途接驳,省电又便宜。今年正在批量用。

NPO:相当于把发动机从车头挪到驾驶舱旁边,动力响应贼快,但修起来也方便。这是国内云厂商目前最买账的方案。

XPO:相当于想把大卡车改装成F1赛车的密度,技术很牛,但距离上路还有一两年。

这对投资者的启示是:你赌的不只是一家公司,而是一条技术路径的未来。选错方向,风险巨大。

狂欢背后,三个不得不防的“暗礁”

当融资盘连续涌入,嗅觉敏锐的人会闻到风险。

1.交易已经“堵车”。 “易中天”吸走创业板12%的成交,这是极度拥挤的信号。杠杆资金是双刃剑,涨时助涨,跌时踩踏。

2.供应链的“紧箍咒”。巧妇难为无米之炊。高端光芯片产能被海外掐着脖子。市场想要3000万颗1.6T模块,实际可能只能交出2000万颗的货。交不出货,业绩就得打折。

3.维护的隐形成本。 CPO省电,但它把芯片和光路焊死了。坏了没法像U盘一样拔了换,得整块板子一起报废。这笔高昂的维护账,是云厂商大规模采购时最大的心理障碍。

如何应对,三个观测锚点

2026年的CPO,正处于逻辑切换的十字路口。它已经从“交易英伟达的想象力”,转向了“检验中国制造的交付力”。

以下三个观测锚点,或许比猜股价涨跌更有意义:

1.6T的实际交付节奏:4月份是1.6T规模化交付期全面到来的时间窗口,实际出货量能否匹配市场预期,将是验证"交付力"的第一道门槛。

技术路线的落地信号:NPO/LPO/XPO的产业化进展(如国内CSP的大规模部署公告)将是判断中期格局的关键变量。

上游紧缺的缓解节奏:光芯片产能的扩张进展决定了交付能力的上限,也是供需格局变化的风向标。

当前的低PE建立在市场对2026—2028年盈利的高速增长预期之上,一旦交付节奏出现意外,估值修复也将随之发生。

(提示:本文仅为行业逻辑分析,不构成投资建议。AI需求波动、技术路线变更及地缘政治均为不可忽视的风险。)