本文为多盈资本原创行业研究,数据截至2026年4月,聚焦AI算力硬件赛道客观分析,仅作产业信息分享。

一、四大核心赛道核心定义

1. 光模块(800G/1.6T):实现服务器与交换机之间光电信号转换,是AI算力网络互联的核心基础硬件。

2. CPO共封装光学:将光引擎与AI芯片进行一体化封装,属于下一代光通信技术迭代方向。

3. 液冷(冷板+浸没):针对高功耗AI芯片散热需求,采用液体介质实现高效温控,为智算中心散热解决方案。

4. AI高端PCB:AI服务器内部专用高速高频电路板,承担芯片供电与信号传输核心功能。

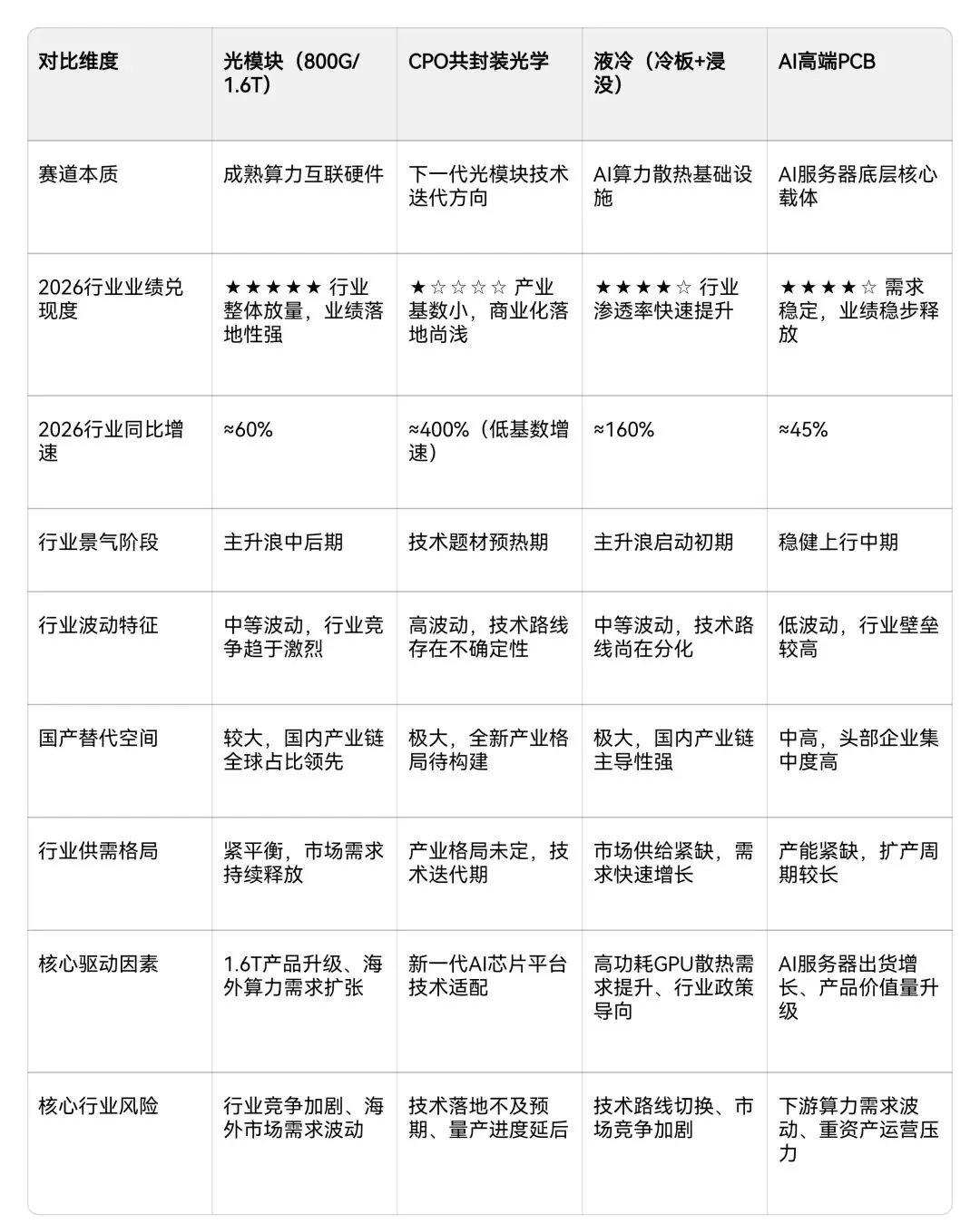

二、四大赛道行业核心数据对比

三、四大赛道行业逻辑深度解析

1. 光模块行业

作为当前AI算力互联的核心硬件,行业已进入成熟放量期,800G产品全面普及、1.6T产品逐步上量,海外云厂商算力扩张为核心需求支撑。国内产业链具备全球竞争优势,但行业参与者逐步增多,竞争压力持续显现,行业发展步入稳健增长阶段。

2. CPO共封装光学行业

属于光通信领域前瞻性技术方向,旨在破解算力带宽与功耗双重瓶颈,依托新一代AI芯片平台迎来技术关注度提升。目前行业仍处于技术研发与小批量验证阶段,未进入大规模商业化落地周期,技术路线、量产良率等核心环节仍存在较多不确定性,产业成熟尚需时间周期。

3. 液冷行业

随着AI芯片功耗持续攀升,传统风冷方案难以满足高效散热需求,行业迎来渗透率快速提升拐点。智算中心建设的散热刚需叠加行业政策引导,推动液冷技术规模化应用,冷板、浸没式等技术路线并行发展,产业处于快速扩容初期,市场需求持续释放。

4. AI高端PCB行业

属于AI服务器上游核心基础零部件,高速高频、高层板等工艺技术壁垒较高,行业产能扩张周期较长。受益于AI服务器整体出货量增长,以及单机产品价值量持续提升,行业需求保持稳定增长,头部企业凭借技术与产能优势,占据核心市场份额。

四、四大赛道产业格局总结

- 光模块:产业成熟度最高,全球供应链稳定,国内企业占据核心市场地位;

- CPO:前瞻性技术赛道,产业生态尚在构建,技术迭代与量产落地是核心关键;

- 液冷:产业拐点明确,需求刚性凸显,处于快速发展的初期阶段;

- AI PCB:技术壁垒深厚,需求稳健,属于AI算力硬件中确定性较强的基础赛道。

五、核心龙头方向(合规产业梳理)

1. 光模块:高速光芯片、光器件、高速率光模块制造企业;

2. CPO:硅光引擎、共封装工艺、光电测试相关企业;

3. 液冷:散热板材、液冷系统集成、冷却液、温控组件相关企业;

4. AI PCB:高速高频PCB、高端HDI板、AI服务器供应链PCB企业。

免责声明

1. 本文为多盈资本原创行业研究内容,数据来源于公开产业资料、行业研报及产业链公开信息,截至2026年4月18日。

2. 本文仅用于AI算力硬件行业研究、产业信息分享,不涉及任何投资决策建议、理财推介及市场操作指导。

3. 行业发展受技术迭代、市场需求、政策环境、竞争格局等多重因素影响,存在诸多不确定性,本文观点仅基于当前产业现状的客观分析,不代表行业未来必然发展趋势。