手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

还是那个茅台-茅台2025年财报分析

日期:2026-04-18 16:38:01 来源:网络整理 作者:本站编辑

评论:0

还是那个茅台-茅台2025年财报分析

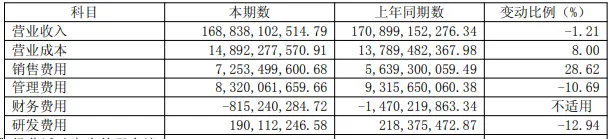

最近茅台发布了2025年财报,营收同比下降1.21%,归母净利润同比下降4.53%,扣非归母净利同比下降4.58%。

这个业绩对于茅台来说算是比较差的了,上市25年来首次出现营收和净利双降的情况,以往的24年连单降都没出现过,茅台不行了?爆雷了吗?先不下结论,先看看各维度数据拆解分析。

一、营收结构

1. 营收变化

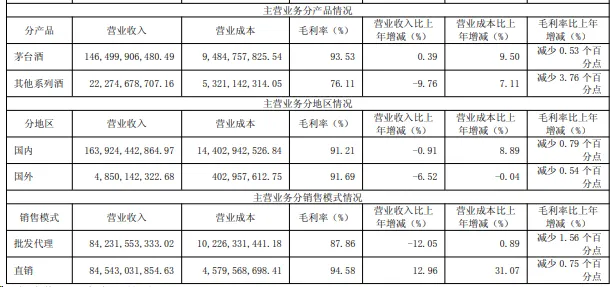

茅台酒营收同比仍然是增长的,增长0.39%,这个增长是销量微增带来的。

系列酒营收同比下滑较大,下滑9.76%,在当前的行业压力下,次高端层级的这个结果也算是预料之中,在去年全面取消系列酒捆绑销售的政策下,这个下滑程度属于可接受范围内。

整体营收的下滑,属于系列酒拖后腿导致,茅台还是那个茅台。系列酒取消捆绑销售,短期内带来营收下滑阵痛,长期而言,以市场化方案销售系列酒,对系列酒的长远健康发展是有好处的,对于茅台酒的长期健康发展也是有好处的。

分地区来看,虽然国际下滑较大,但是国际营收基数小,无太大关注价值。

分销售模式来看,批发代理占比进一步下降,直销同比提升,

直销营收首次超过批发代理渠道

,这是一个正向信号,因为直销的毛利高于批发代理渠道的毛利。

2. 营业成本变化

营业成本角度茅台酒和系列酒都有较高比例的上升,茅台同比增长9.5%,系列酒同比增长7.11%,从销售模式数据来看,成本主要增长在直销渠道,考虑到营收的增长情况,实际上批发代理成本同比上升13%,直销成本同比上升18%。财报说明这个成本上涨主要是受生产成本上升导致。直销渠道成本上升比例比批发代理更大,说明直销渠道销售的茅台酒中普茅占比更高。

3. 毛利变化

营收下滑,成本上涨,必然导致毛利下滑,从数据来看,茅台毛利下滑较小,因为其成本占比小(6%左右的成本叠加成本同比增长10%左右,所以毛利下降0.53%),属于正常波动范围。

毛利下降较大的还是系列酒,下降3.76%,下降后仍然有76.11%,在同级别酒类中仍属前茅了。

二、产销量

1.产量

茅台酒基酒产量同比略增,这个增量会在四年后的可销售成品酒量中体现。

系列酒基酒产量同比大幅增长,其中大部分的增量会在两年后的系列酒可销售成品酒量中体现,当务之急是要把系列酒的销售途径打通打顺,为后续年份的放量做好准备。

2.销量

茅台2021年基酒产量进一步释放,同比提升12%,但是2025年的销量只提升了0.73%,几乎不变,这和我上文

蚊子腿也是肉-茅台2026年提价对于当年营收增量计算

提到的分析判断相符。

系列酒销量同比小幅增长,但是营收同比更大幅度下降,增销不增收,说明两个问题(从后面的吨价内容也能印证):

系列酒的产品销售结构发生了变化,低端酒占比更高,这也符合行业当前的普遍特征。

在严峻的市场环境下,系列酒的批价也发生了一定程度下滑。

3.吨价

系列酒吨价同比大幅下滑。

茅台酒吨价同比小幅下滑,如果销售产品结构不变,25年直销占比大幅上升,按理吨价应该同比上升才对,但实际吨价小幅下滑,且非标茅台解绑和降低出厂价是今年才生效,说明去年茅台销售产品结构也发生了变化,整体上普茅占比更高。

三、费用

销售费用同比大幅上升,这里面大头是营销推广费用,主要是系列酒的营销推广费用,在取消捆绑的年度,加大市场推广力度,以保持系列酒的市场化竞争力也属于正常行为,从同业酒企费用数据来看,即使是行业普遍困难,营销推广费用都在增加,以换取市场品牌知名度。

销售费用和研发费用同比双位数减少,说明茅台内部也在想办法降本增效,能抠一点成本就抠一点,以平滑业绩下滑压力。

财务费用同比减少较多,主要是由于存款利率下行导致,属于正常现象。茅台还有财务公司,财务公司的合并收入是算在利息收入项:

在利率下行的情况下,利息收入同比基本没有怎么下滑,说明财务公司加大了同业存单的投入。

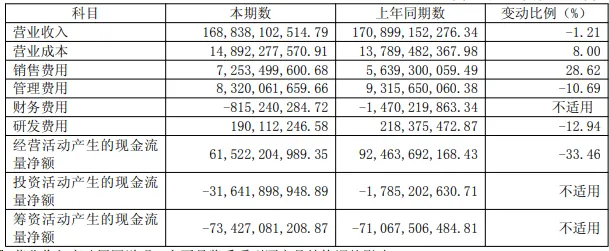

四、现金流

经营活动现金流同比大幅下降,是不是茅台的回款质量出现了问题?财报的解释是财务公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加导致。是不是这样呢,我们看看现金流量表明细:

可以看到收入端的财务公司存款少了160亿,支出端的财务公司存单多了170亿,造成经营活动现金流大幅下降,并非主营业务现金流出现了问题导致。

还有一个数据值得一提,在合并资产负债表中,应收款项融资首次大幅出现,应收票据为0。

应收款项融资详情里面显示全部属于银行承兑汇票,风险低,这个应收款项融资数值体现了两点含义:

1. 应收票据大幅增长,在行业困难时期,系列酒为了缓解经销商打款压力,放松了现款现货的要求,给予了更多的应收额度,但都是银行承兑汇票,因此款项质量仍然没有放松。

2. 应收票据不等到期,变成应收款项融资,可以提前变现,增加当前经营活动现金流。

投资活动现金流变化主要是投资支出更多,在利率下行阶段,支出更多金额的存单换取同等规模的利息收入。

筹资活动现金流变化主要是分红和股票回购款项。去年是茅台上市以来首次进行股票回购活动,回购了60亿元,虽然规模了胜于无,但至少开了个好头。

五、经销商情况

增加的经销商数量全部是系列酒经销商,增加200+说明仍处于扩张态势,在市场化运作下,系列酒的推广仍然主要依赖批发代理渠道。

六、分季度财务数据对比

营收单位:亿

分季度数据来看,上半年同比增长还是不错的,下半年急转直下,四季度大幅下滑,去年下半年到底发生了什么?

飞天茅台批价下滑,茅台公司紧急控量稳价

取消非标茅台捆绑销售,改为代售制

放开经销商终端指导价,随市场定价

线下直营大扩容,加入门槛大幅下降

i茅台常态化飞天直供,放开个人限购额度

细思这些政策变化,就能发现是互相关联的,飞天茅台批价下滑,经销商的利润空间承压(当然还是有可观的空间),原来的非标茅台捆绑销售必然面临非常大的阻力,甚至于一定程度上影响飞天茅台的销售,因此飞天茅台控量保价(影响营收),同时索性解除非标茅台捆绑政策,让利经销商,并趁机大力推广直营渠道,更多销售配额往直营渠道倾斜,双方各自得利,变革阻力小,直营比例的提升,可以对冲非标茅台销量下滑的影响。

六、面临的压力

本来这个章节应该是说明风险,但是对于茅台而言只有少赚一点的区别,没有风险这个说法,因此改为面临的压力,压力主要是两方面:

1. 系列酒市场化阵痛持续,在行业压力下,系列酒必然像去年一样,销售产品结构承压。如何破局?加大营销推广、渠道覆盖面。

2. 今年落地的非标茅台取消捆绑,降低出厂价,同样会像系列酒一样面临短期阵痛,如何破局?加大飞天茅台直销比例、提价、非标茅台代售制。

至于效果如何,静待市场化验证。

七、结论

回到开头的问题,茅台是不是不行了?答案是茅台还是那个茅台!品牌竞争力、提价能力、印钞能力依然强劲。

打赏

更多

>

同类资讯

• 市市场监管局一报告喜获全市调�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

浅聊汽车行业未来趋势

0

2

PVDF概念行业解析

0

3

市场向美团财报投出了信任票

0

4

国家市场监管总局国际合作司肖寒司长率队调研南京先施质检

0

5

2026年政府工作报告中的充电行业信号

0

6

企业年报·中复神鹰:2025年净利润9618.41万元

0

7

报告发布:资源循环利用行业关键研判和启示

0

8

陕西延长石油(集团)有限责任公司深度调研分析研判报告

0

9

一线报道 || 吉安公司:召开一季度安委会暨清明节前安全生产布置会

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved