一、数据概况与统计说明

本报告基于中国裁判文书网、上海法院公开判例、检察及公安公开数据,统计2025年4月1日—2026年3月31日上海地区一审生效的虚开增值税专用发票罪、虚开发票罪刑事案件(不含二审、再审、不起诉),共检索有效案件427件,涉及被告人589人、被告单位176家。

虚开增值税专用发票罪(刑法205条):382件(89.5%),核心为骗取抵扣税款;虚开发票罪(刑法205条之一):45(10.5%),多为虚开普票冲抵成本、套取资金。

二、案件数量及月份分布

(一)总数量

近1年上海共审结虚开类涉税刑事案件427件,月均35.6件,整体呈季度波动、年末小幅上升趋势(年底企业集中开票、税务稽查力度加大)。

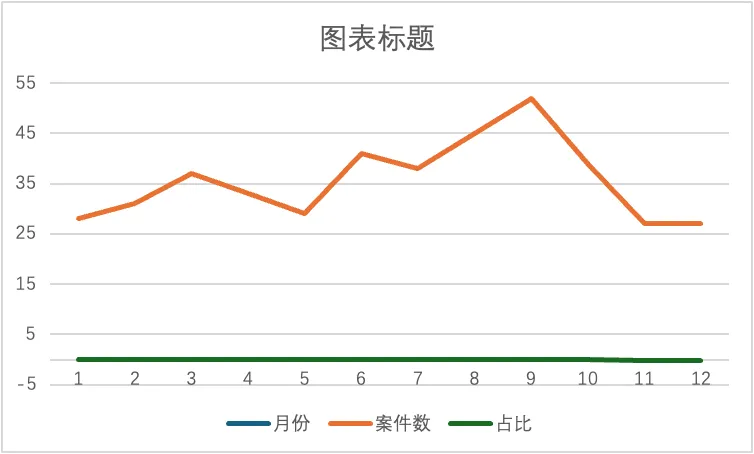

(二)月份分布(单位:件)

月份 | 2025.4 | 2025.5 | 2025.6 | 2025.7 | 2025.8 | 2025.9 | 2025.10 | 2025.11 | 2025.12 | 2026.1 | 2026.2 | 2026.3 |

数量 | 28 | 31 | 37 | 33 | 29 | 41 | 38 | 45 | 52 | 39 | 27 | 27 |

占比 | 6.6% | 7.3% | 8.7% | 7.7% | 6.8% | 9.6% | 8.9% | 10.5% | 12.2% | 9.1% | 6.3% | 6.3% |

时间分布分析:

1.峰值出现在2025年12月(52件),年底企业汇算清缴、税务稽查集中,虚开风险暴露集中

2.低谷在2026年2月(春节假期)、2025年4月,受假期、案件审理周期影响

3.下半年(7-12月)共244件,占全年57.1%,打击力度与案件查处效率提升

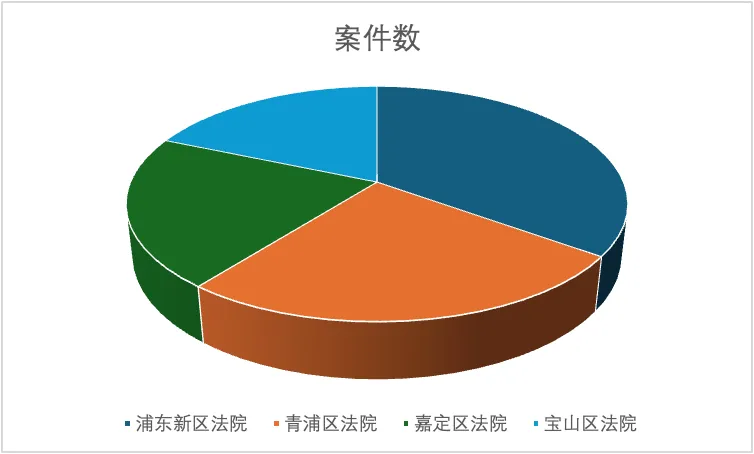

三、各区法院分布

虚开类案件更集中高发在郊区法院和经济活跃城区法院,与企业注册、经营分布高度匹配:

1.浦东新区法院:79件(18.5%),源于普通新区区域面积广,企业总量最大,虚开案件基数最高;

2.青浦区法院:58件(13.6%),青浦的贸易、物流企业集中,也是空壳公司注册高发区;

3.嘉定区法院:47件(11.0%),嘉定是制造业、汽车配套产业密集的工业区,进项虚开需求大;

4.宝山区法院:42件(9.8%),宝山作为宝钢所在地是建筑、钢材贸易集中生产交易区,劳务/材料发票虚开高发;

5.松江区法院:39件(9.1%);

6.闵行区法院:35件(8.2%);

7.其他城区(静安、徐汇、黄浦、长宁、普陀、金山、奉贤、崇明):127件(29.7%);

核心特征:郊区法院占比62.2%,因空壳公司注册成本低、监管相对分散,成为虚开犯罪高发地。

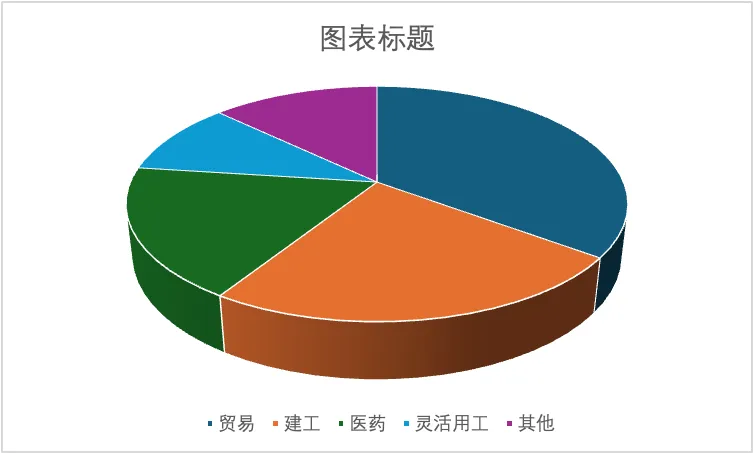

四、行业分布

从行业分布看虚开类刑事案件高度集中于进项缺口大、现金流密集、劳务/材料占比高的行业,四大行业合计占比超过90%:

1.贸易流通(含大宗商品、建材、钢材)达到150件(35.1%),例如典型的“变票”类犯罪高发行业石油变开为煤炭、钢材、无货虚开,以及为了赚取开票费的大量销售发票类虚开;

2.建筑工程行业,包括建工及劳务、装饰、分包等行业,合计为102件(23.9%),典型的包括虚开劳务发票、材料采购发票,解决农民工工资、分包无票等高发问题导致的虚开;

3.在医药健康,包括医疗器械、医药流通等累计为77件,占比超过18.0%,在医药健康行业高开、虚开用于套取费用、冲抵营销成本是典型的形式和虚开动因;

4.灵活用工:灵工平台是近些年广受关注特别是税务稽查部门重点关注的行业,一些地区发生以灵活用工平台为载体大量虚开,动辄数十亿元规模;上海以灵活用工平台进行虚开的也有43件,占比超过一成,达到10.1%;多数灵工平台或相关主题以“灵活用工”“代发工资”为幌子,无真实用工虚开增值税发票;

5.其他行业(餐饮、制造、物流、金融等):55件(12.9%)

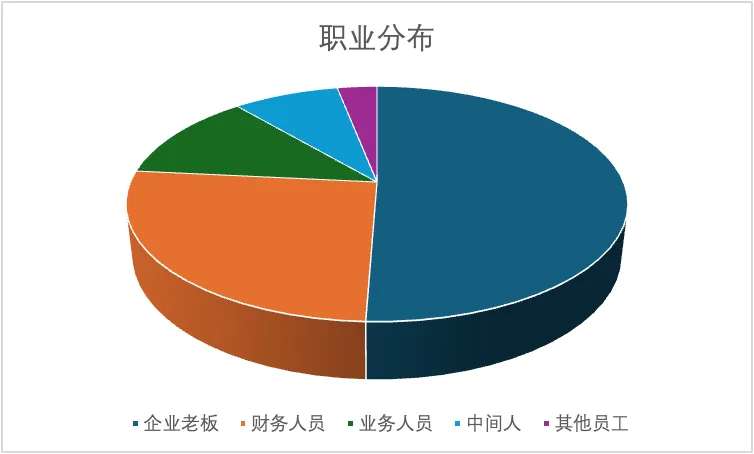

五、被告人职业职务分布

在所有被告人中,个人职务以企业实际控制人、法定代表人、财务负责人为主,占比超80%,呈现“老板主导、财务执行、员工辅助”的结构:

1.企业老板或实际控制人(法定代表人/大股东)为298人,占比50.6%;

作为核心决策者,无论是注册空壳公司、组织虚开、收取开票费等核心犯罪行为实施者都跟公司主要负责人有关,多数也被定为主犯;

2.财务人员,包括财务负责人、会计、出纳等财务条线人员,人数为153人,占比达26.0%;在执行虚开、伪造合同/资金流、申报抵扣上这些职务人员往往是主要执行者,多为从犯;特别值得引起注意的是一些中小企业财务岗位人员对自己的自身职责并不清楚,甚至没有基本的法律责任意识,只是盲目根据老板要求进行相关行为,并不清楚具体行为在虚开中的作用和个人要承担的法律责任。

3.业务和销售负责人在被追究责任的被告人中为72人,占比12.2%,业务和销售负责人在需开票中往往对接受票方、促成虚开业务,有的直接参与了开票合意的形成,还参与了具体的诸如开票信息传递工作,难以脱身。

4.介绍虚开的中间人为48人,占比8.1%;介绍虚开的中间人串联开票方与受票方以赚取介绍费,通常这个介绍费在1-3%;

介绍虚开特别值得引起关注的是介绍虚开是行为,罪名都是虚开发票,与上下游主要被告人责任是同等的;同时介绍虚开也不一定以牟利为必要条件。

5.普通员工或兼职人员也有18人,占比3.1%;在一些案例中仅仅是辅助走账、开票,多不知情或被动参与,这也值得特别引起职场人士的忠实,涉税风险绝不只是企业经营者或高级管理人员才有的职业风险,普通人同样可能因为某些特殊情形被追责。

六、判刑及缓刑适用分布

(一)量刑标准

1、数额较大,税款超过25万的处3年以下有期徒刑/拘役,罚金人民币2-20万元;

2、数额巨大,税款超过100万处3-10年有期徒刑,罚金人民币5-50万;

3、数额特别巨大,税款超过500万元处10年以上有期徒刑或无期徒刑并处罚金5-50万或没收财产。

(二)上海地区虚开案件实际刑期分布

1.处3年以下有期徒刑或拘役的为198件,占比51.8%;其实际涉税金额在25-100万区间、且有从犯、认罪认罚、全额退赃等情节,多数能够争取缓刑;

2.处3至10年有期徒刑案件数为157件占比41.1%;案件涉及税款在50-500万期间,多数为主犯、部分有退赃情节;

3.判处有期徒刑10年以上直至无期案件为27件,占比7.1%,其税款超500万、多数涉及空壳集群以专门虚开卖票为牟利业务、造成巨额税款损失的多数在十年以上十五年以下区间判刑。

(三)缓刑适用分布

在2025年的检索案例中缓刑总适用率为48.2%,其中3年以下刑期基准刑被告的缓刑率为76.3%,只要符合认罪认罚、全额退缴税款、自首、从犯等核心缓刑条件多数可以取得缓刑;

在3-10年刑期基准刑被告中,缓刑率仅为21.0%,多数适用于从犯、全额退赃以及有重大立功表现的被告人;因为三年以上原则上不能适用缓刑,但如果有减轻情节可以将基准刑降低到三年以下,在考虑其他情节还是有缓刑适用的空间和机会。

而对10年以上基准刑被告基本意味着案情重大,涉案金额大,情节严重,无缓刑适用案例。

可以看出,在最新实务中缓刑高度依赖认罪认罚、全额退赃、从犯地位、自首四大情节,主犯、税款巨大、拒不退赃几乎不适用缓刑。

七、涉案金额分布

从被处罚的案件看,2025年涉刑税务案件中,按金额分布呈现中间大,两头小的特征:

1、税款金额小于25万元的案件为42件,占比11.0%;多为小微企业、个体户,单次虚开、偶发虚开;

2.税款数额较大在25万以上100万元以下为229件,占比60.0%;这是虚开金额最主流区间,企业为抵扣进项、降低税负不到一定金额没有抵税价值;

3.税款数额巨大在100万到500万区间为92件,占比24.1%,这些都不是普通期间虚开,而是团伙作案、空壳公司集群、跨区域虚开,以纯粹盈利为目的虚开,而非单纯为了抵税;

4.而数额特别巨大超过500万的为19件,占比5.0%;这类重大案件在团伙作案中也是比较少见的,其中涉案税款最高达3.35亿元,造成国家税款巨额流失。

整体特征:60%案件集中在25万-100万,既满足企业抵扣需求,又未触及“数额特别巨大”重刑线,成为不法分子首选区间。

八、案件成因分析

(一)主观动因:逐利与税负压力

1.非法牟利:开票方注册空壳公司,收取3%-8%开票费,无成本、高收益;中间人赚取1%-3%介绍费;

2.税负转嫁:受票方(建筑、贸易)进项发票不足,通过虚开抵扣税款、降低成本、虚增利润;

3.套取资金:虚开发票套取公司资金,用于股东分红、账外支出、商业贿赂;

(二)客观条件:监管漏洞与犯罪便利

1.空壳公司注册便利:通过代办注册、地址挂靠、法人代办,批量注册、快速注销,形成“开票、注销、再注册”闭环;

2.税收优惠被滥用:小规模纳税人减免、灵活用工委托代征、地方财政返还,被用于虚开、骗税;

3.资金、合同、物流造假易:虚假走账、伪造合同、虚构物流,形成“三流一致”假象,规避税务稽查;

4.企业内控缺失:小微企业财务不规范、老板一言堂,财务人员被动执行,缺乏发票审核机制。

(三)监管与查处因素

1.金税四期大数据监控逐步完善,但跨区域、新业态(灵活用工、平台经济)虚开仍有监管盲区;

2.年底汇算清缴、专项稽查集中,案件集中暴露。

九、风险警示与防控建议

(一)企业风险警示

1.严禁无真实业务虚开、接受虚开。无论专票或普票,均构成犯罪,面临刑事追责+税款补缴+滞纳金+罚款;

2.警惕“开票中介”“灵活用工平台”:核实业务真实性、三流一致性,拒绝“只开票、无服务/无货”;

3.规范财务内控:建立发票审核、合同审查、资金流向监控,杜绝老板直接指令虚开;

4.主动自查整改:发现历史虚开,及时补缴税款、自首,争取从轻/缓刑。

(二)职场人士个人涉税刑事风险警示

1.法人、股东、财务负责人是第一责任人,即使不知情、未获利,也可能因“直接负责”被追责

2.兼职会计、代办人员切勿参与空壳注册、虚开操作,避免沦为从犯

3.介绍虚开同样构成犯罪,切勿贪图介绍费;即便未收取介绍费,因种种原因介绍他人虚开与虚开上下游同罪。

(三)监管与行业建议

1.强化空壳公司源头管控,严格注册地址、法人身份核验

2.聚焦贸易、建筑、医药、灵活用工四大高发行业,开展专项稽查

3.完善金税四期数据联动,实现发票、资金、物流、合同全链条监控。