基于2026年4月13日至4月17日A股市场表现及资金流向,在此根据本周综合指数走势、板块轮动、资金动向及政策事件影响等多方面信息进行汇总:

一、本周核心摘要

2026年4月13日至17日这一周,A股市场在外部地缘风险持续缓释、一季报业绩密集验证、国内政策预期升温的三重驱动下,走出震荡上行、主线轮动、成长领跑的强势行情。创业板指本周累计大涨超7.5%,继4月15日盘中创2015年6月以来近11年新高后,于4月16日、17日连续刷新近11年最高收盘纪录,成为本轮行情的核心发动机。

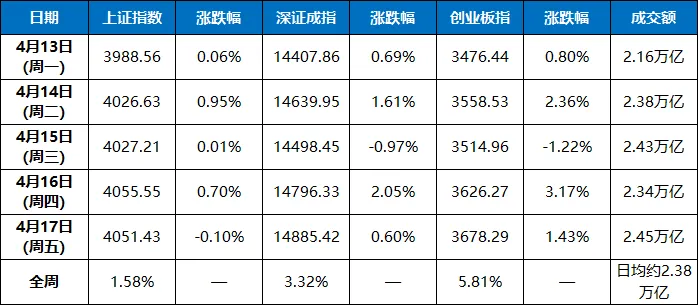

从日度节奏看,本周经历了"温和修复→放量突破→新高回踩→再创新高→强势收官"的五日演绎:周一温和收红但缩量,周二放量普涨、沪指时隔14个交易日重返4000点;周三创业板早盘创近11年新高后回落,医药电网逆势走强;周四创业板以3.17%涨幅正式刷新近11年最高收盘纪录,宁德时代跃居A股总市值第二;周五深强沪弱格局延续,北证50大涨4.77%成为全场最强指数,源杰科技股价超越贵州茅台成为A股第一高价股。全周日均成交约2.38万亿元,连续五日站上2万亿,市场活跃度维持历史高位。

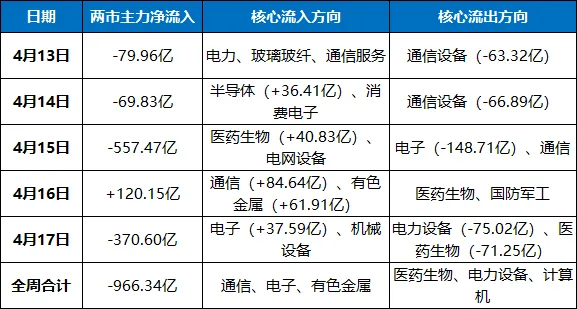

资金面上,本周主力资金合计净流出约966亿元,结构性分化极为显著:电子行业全周获主力净流入37.59亿-81.08亿元不等,通信行业周四单日净流入84.64亿元领跑全场,有色金属、计算机同步获资金青睐;医药生物、电力设备则遭集中抛售,医药生物周四、周五两日合计净流出超百亿。

北向资金延续净流入态势,重点加仓通信设备、电池产业链。华创证券指出,本轮并非反弹而是反攻,核心在于PPI转正之下对于盈利修复的乐观,并上修2026年A股非金融净利润同比预期至17%。瑞银证券认为,当前驱动股市上行的因素已逐渐清晰:盈利修复、产业升级、估值优势,中期看好成长风格与周期风格。

二、指数走势与成交量变化:五连阳加新高突破,深强沪弱格局延续

本周指数呈现"先稳、再暴、后调、续涨、再创新高"的阶梯式上行结构,主要指数表现分化显著:

关键节点回顾:

○4月13日(周一):三大指数低开后震荡走强,创业板指收涨0.80%报3476.44点,创逾四年新高。两市成交额缩量至2.16万亿,全市场超2300只个股上涨。盘面上,新能源与算力硬件双主线共振走强,玻璃玻纤、能源金属、元件等板块涨幅居前,游戏、医药商业等板块跌幅居前。

○4月14日(周二):放量突破日。沪指涨0.95%报4026.63点,时隔14个交易日重返4000点大关;深证成指涨1.61%,创业板指大涨2.36%报3558.53点,科创50涨2.17%;两市成交额放量至2.38万亿元。盘面上,存储芯片全线爆发,PCB概念股集体走强,算力租赁产业链反复活跃,固态电池概念午后崛起。

○4月15日(周三):新高回踩日。创业板指早盘一度刷新2015年6月以来近11年新高,此后震荡下行终结五连阳,最终跌1.22%;沪指微涨0.01%报4027.21点,两市成交额达2.43万亿元。盘面上,医药生物板块逆势爆发,主力净流入40.83亿元,化学制药、医药商业方向掀起涨停潮;电网设备同步走强;电子、通信板块则遭遇资金集中兑现。

○4月16日(周四):再创新高日。三大指数高开高走,沪指涨0.70%报4055.55点,深证成指涨2.05%,创业板指大涨3.17%报3626.27点,正式刷新2015年6月以来近11年最高收盘纪录。盘面上,算力产业链全线爆发,电池产业链集体大涨,通信板块主力净流入84.64亿元领跑全场,宁德时代盘中连续反超中国石油、工商银行跃居A股总市值第二。

○4月17日(周五):分化收官日。沪指微跌0.10%报4051.43点,深证成指涨0.60%续创逾4年新高,创业板指涨1.43%报3678.29点,继续刷新近11年最高收盘纪录,北证50大涨4.77%成为全场最强指数。盘面上,CPO概念再度爆发,源杰科技股价超越贵州茅台成为A股第一高价股,电池产业链持续活跃(圣阳股份7连板),食品饮料、医药生物则跌幅居前。

三、资金流向周度解析:结构分化极致,科技硬件成吸金核心

本周资金面呈现"由防转攻、科技硬件领跑"的清晰特征,主力资金合计净流出约966亿元,但结构性分化极为显著。下表汇总了本周每日主力资金净流向:

周度资金流向核心特征总结:

○通信/电子/有色金属成为全周资金主战场:4月16日通信行业单日净流入84.64亿元,位居全行业首位,有色金属同步净流入61.91亿元;4月17日电子行业净流入37.59亿元居首,机械设备净流入11.75亿元;4月14日半导体净流入36.41亿元,消费电子、电池同步获资金加持。从周度全貌看,科技硬件(通信/电子/计算机)成为资金共识最强的方向,市场主线由"防御+涨价"切换至"AI算力+业绩验证"。

○医药生物先扬后抑:4月15日医药生物获主力净流入40.83亿元,成交量暴增52.80%,资金提前布局AACR年会(4月17-22日);但4月16日、17日连续遭遇资金大幅流出,合计净流出超百亿,利好兑现后获利了结迹象明显。

○电力设备全周承压:4月17日电力设备净流出75.02亿元居所有行业之首,电网设备板块同步流出,显示前期强势方向资金撤离压力持续。

○北向资金延续净流入态势:4月14日北向资金净流入42.68亿元,4月17日延续流入态势,重点加仓通信设备、电池产业链。Choice数据显示,本月北向资金累计净买入已达286亿元,外资持续回流A股。

四、板块热点周度复盘:算力硬件王者归来,医药与新能源轮动接力

本周市场热点轮动呈现清晰的"算力硬件领跑→医药防御接力→双主线共振"的三阶段结构:

第一阶段(周一至周二):算力与新能源双主线共振

○4月13日:新能源与算力硬件双主线共振走强。玻璃玻纤、能源金属、元件等板块涨幅居前,GPU概念集体爆发——海光信息盘中大涨超9%,龙芯中科、寒武纪等国产算力之光集体走高;游戏、医药商业板块则跌幅居前,恺英网络跌停。主力资金方面,电力、玻璃玻纤、通信服务净流入排名靠前,通信设备净流出63.32亿元。

○4月14日:算力产业链全线爆发。存储芯片全线走强(TrendForce预计二季度DRAM合约价季增58%—63%),PCB概念股集体爆发,算力租赁产业链爆发,固态电池概念午后崛起;沪指重返4000点,科创板表现亮眼,科创50大涨2.17%。半导体净流入36.41亿元居首,通信设备净流出66.89亿元。

第二阶段(周三):医药防御逆势崛起,科技硬件承压

○4月15日:医药生物板块逆势爆发。创新药/CRO方向掀起涨停潮,化学制药、医药商业全线走强,主力净流入40.83亿元、成交量暴增52.80%;电网设备同步获39.59亿主力净流入,美国缺电背景下"中国爆单"逻辑持续强化;而电子、通信方向遭遇集中兑现,电子净流出148.71亿元。当日创业板早盘一度创近11年新高后显著回落,终结五连阳。

第三阶段(周四至周五):算力与电池双主线共振,创业板连创新高

○4月16日:算力与电池双主线共振。通信板块主力净流入84.64亿元领跑全场,有色金属净流入61.91亿元;算力租赁(宏景科技20CM涨停续创历史新高)、CPO(天孚通信、新易盛均涨超7%)、电池产业链(宁德时代跃居A股总市值第二)全线爆发,创业板指大涨3.17%正式刷新近11年最高收盘纪录。

○4月17日:CPO概念再度爆发,A股新"股王"诞生。源杰科技股价超越贵州茅台成为A股第一高价股,光模块龙头中际旭创一季度业绩超预期带动算力硬件股集体走强,剑桥科技、光迅科技等10余股收获涨停;北证50大涨4.77%成为全场最强指数;食品饮料板块因贵州茅台2025年财报首次负增长领跌两市。

周度热点主线归纳:

1.AI算力/CPO/存储芯片:全周最强主线,通信行业周四单日净流入84.64亿元,电子周五净流入37.59亿元。源杰科技超越茅台成新"股王",中际旭创、天孚通信、新易盛等光模块龙头屡创历史新高,成为资金共识最强的方向。

2.电池/新能源产业链:宁德时代本周跃居A股总市值第二,圣阳股份录得7连板,电池产业链全线走强,四部门电池行业座谈会政策催化持续发酵。

3.医药生物(创新药/CRO):周三逆势爆发获40.83亿主力净流入,AACR年会(4月17-22日)催化创新药数据密集期,但利好兑现后周四、周五连续大幅流出。

4.电网设备:美国缺电背景下"中国爆单"逻辑持续强化,周三获39.59亿主力净流入,成为科技硬件之外的重要轮动方向。

5.食品饮料:贵州茅台2025年财报营收利润首次负增长,股价盘中跌超4%,拖累板块领跌两市。

6.油气/石油石化:美伊复谈预期升温,国际油价持续承压,油气板块全周表现疲弱。

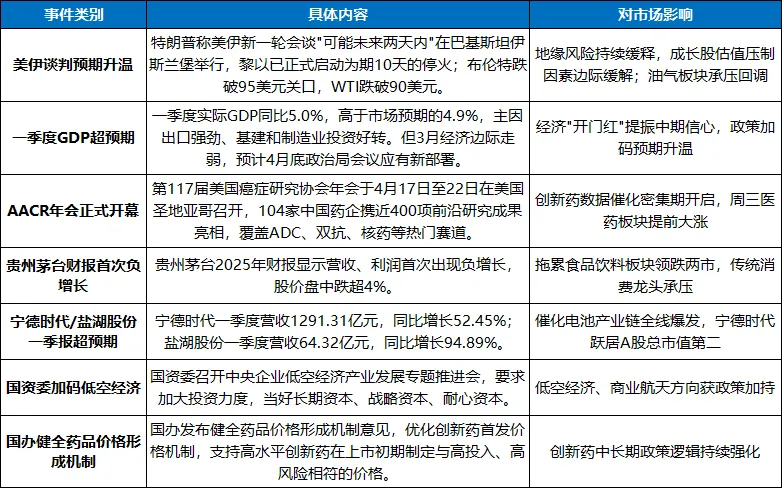

五、政策与宏观事件周度回顾

本周市场受多重地缘信号、经济数据与政策预期交织影响:

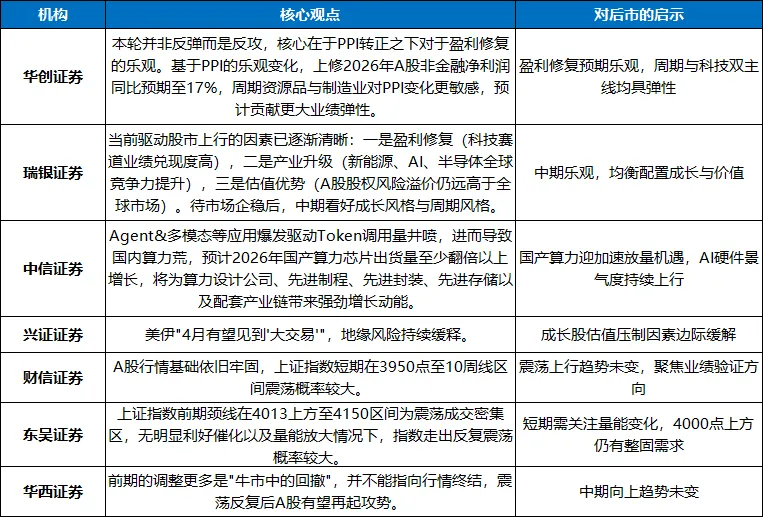

六、机构观点汇总

多家机构对当前市场格局给出积极研判,共识是:PPI转正驱动盈利修复,A股中期向好逻辑未变,科技成长仍是核心方向:

七、个人总结:创业板连破近11年新高,算力硬件成最强主线

2026年4月13日至17日这一周,A股市场以一次震荡上行、主线清晰、成长领跑的强势表现,为4月行情写下浓墨重彩的一笔。创业板指本周累计大涨超7.5%,继4月15日盘中创2015年6月以来近11年新高后,于4月16日、17日连续刷新近11年最高收盘纪录;沪指在4月14日重返4000点后稳步攀升;北证50在4月17日大涨4.77%成为全场最强指数——每一个信号都在宣告:A股正在从外部扰动中走出,市场信心持续修复,成长主线趋势得到确认。

本周最核心的信号,是通信行业周四单日净流入84.64亿元、有色金属净流入61.91亿元,电子行业周五净流入37.59亿元,而医药生物、电力设备则遭遇集中抛售。源杰科技超越贵州茅台成为A股第一高价股,宁德时代跃居A股总市值第二,圣阳股份录得7连板——资金高度聚焦算力硬件(CPO/光模块/存储芯片)与电池产业链两大核心主线,同时创新药在AACR年会催化下逆势爆发,形成"算力硬件王者归来、电池与医药轮动接力"的清晰结构。

华创证券指出,本轮并非反弹而是反攻,核心在于PPI转正之下对于盈利修复的乐观,并上修2026年A股非金融净利润同比预期至17%。瑞银证券认为,盈利修复、产业升级、估值优势三大驱动因素已逐渐清晰,中期看好成长风格与周期风格。

对于投资者而言,当前市场的关键词是"创业板连破近11年新高,算力硬件引领主线":

○短期应对:聚焦算力硬件(CPO/光模块/存储芯片)、电池产业链等业绩验证方向,但需控制仓位、避免追高。创业板突破后或有技术性回踩确认,耐心等待回调后的低吸机会。

○中期布局:保持对创新药(AACR年会数据催化)、半导体、低空经济等方向的关注。中信证券明确看好国产算力加速放量,预计2026年国产算力芯片出货量至少翻倍以上增长。

○保持定力:瑞银证券指出,A股市场的股权风险溢价仍远高于全球市场,凸显A股估值的性价比。华西证券认为,前期的调整更多是"牛市中的回撤",并不能指向行情终结。在创业板突破近11年新高的重要时刻保持定力、聚焦主线、逢低布局,方能在复杂市场中把握主动。

创业板连破近11年新高,算力硬件引领主线。聚焦核心,静待花开。

❖本报告基于4月13日至4月17日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。