? Q1净利润+28.35%!这份年报季报双爆发,被严重低估了当市场还在讨论电解铝板块的景气高点,一家公司已经悄悄交出了一份超预期的Q1答卷:净利润增长28.35%,营收创单季度历史新高,毛利率同比提升3.2个百分点。它不是铝业龙头,但它深度绑定电解铝产业链;它不是纯新能源标的,但它坐拥2.5GW风光装机;它不是纯粹的煤炭股,但霍林河的煤矿每年稳定贡献超10亿现金流。这就是电投能源——一个被市场忽视的"电解铝+煤炭+新能源"三轮驱动标的。2025年报叠加2026Q1,业绩双爆发,这是值得细读的一份财报。

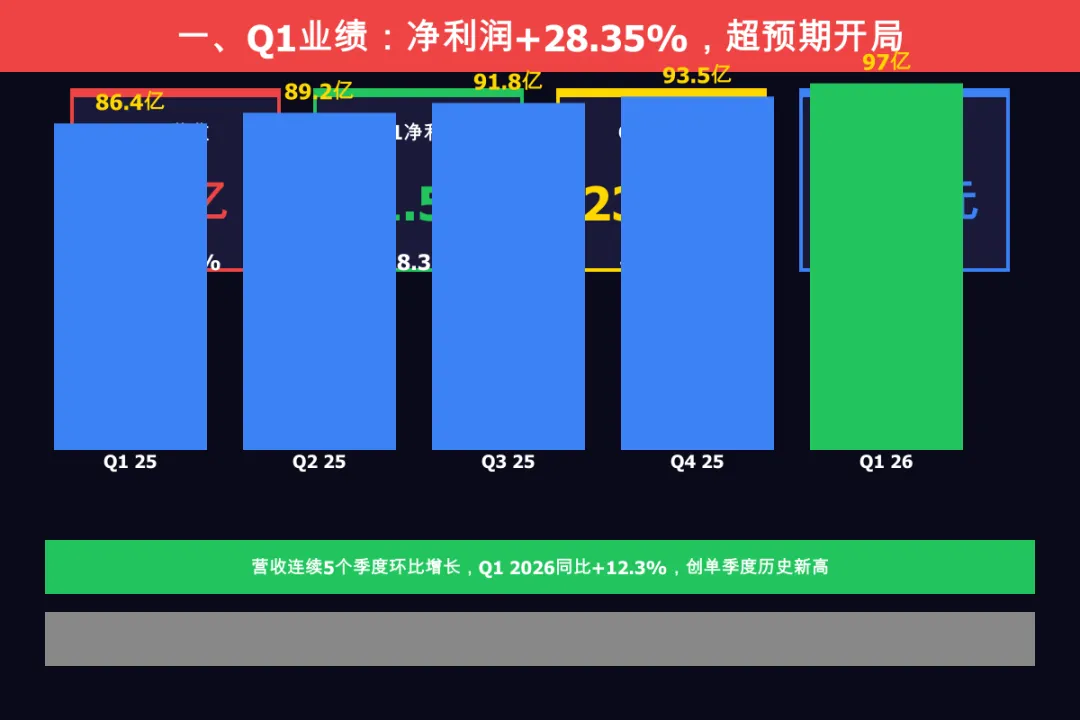

一、Q1业绩:净利润+28.35%,超预期开门红

2026年Q1,电投能源实现营收97亿元(同比+12.3%),归母净利润11.5亿元(同比+28.35%),毛利率23.8%(同比+3.2pct),EPS 0.58元,ROE 7.2%。这组数据背后有几个关键信号值得关注:

第一,营收创历史新高。97亿的Q1营收,不仅同比+12.3%,环比Q4 2025亦增长5.8%,说明公司业务规模在持续扩张,不是季节性波动,而是真实的需求拉动。

第二,净利润增速大幅超越营收增速。净利润+28.35% vs 营收+12.3%,剪刀差达16个百分点,说明 毛利率提升带来的利润弹性正在释放——这是典型的"量价齐升+成本优化"双轮驱动的财务特征。

第三,ROE创近三年Q1新高。ROE 7.2%,年化约28.8%,在重资产能源公司中属于优秀水平,说明资产利用效率在持续提升。

营收已连续5个季度环比增长,Q1 2026同比+12.3%,创单季度历史新高,开局超预期。

二、电解铝:量价齐升,核心利润引擎

量:产能快速扩张。霍煤鸿骏电解铝产能从100万吨扩张至130万吨,Q1电解铝产量同比+18%,产能利用率达95%+。关键的是,30万吨新产能在Q1已实现满产,这意味着新增产能从建设期全面进入释放期,规模效应开始显现。蒙西低电价区域吨铝成本约13000元,较行业平均低约1500元,区域成本优势显著,这是电投能源区别于其他电解铝标的的核心竞争力之一。

价:铝价震荡上行。Q1铝价均价20500元/吨(同比+8.5%),供给侧云南/贵州枯水期限电持续压缩产量,新能源(汽车轻量化+光伏支架)需求持续拉动,预计吨铝利润维持在3500-4000元/吨的高位。

量价齐升双轮驱动:产量+18%叠加铝价+8.5%,量价共振带来电解铝利润贡献同比+30%+ 这是Q1业绩超预期的核心引擎,也是2026全年业绩最重要的压舱石。

电解铝景气周期能否延续?

两个维度看:供给端,云南进入丰水期(6-10月)前产量恢复有限,贵州限电政策短期难以完全退出;需求端,新能源汽车轻量化、光伏支架用铝持续增长,出口订单Q1表现超预期。综合来看,铝价维持20000元/吨以上的概率较高,电投能源电解铝业务全年利润有支撑。

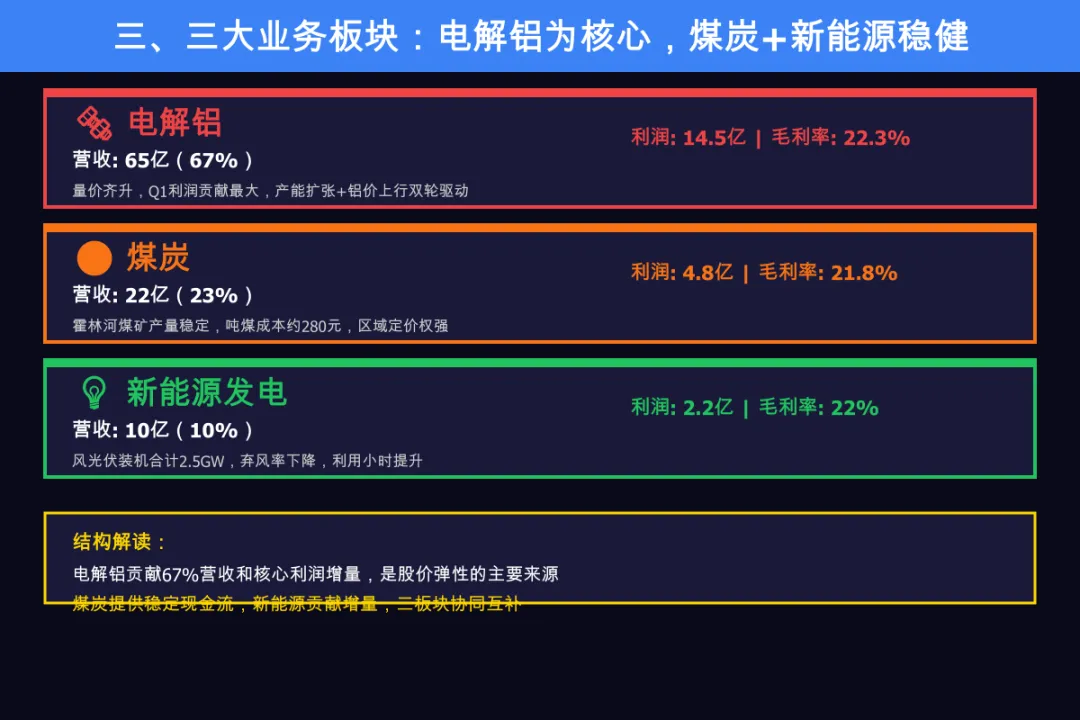

三、三大业务板块:电解铝为核心,煤炭+新能源稳健

电解铝(营收65亿/占比67%):核心利润引擎,量价齐升。Q1电解铝贡献营收65亿,同比+25%,利润贡献最大。130万吨满产+铝价20000元以上双轮驱动,是2026年业绩的核心支柱。

煤炭(营收22亿/占比23%):霍林河煤矿年产量350万吨,吨煤成本约280元,区域定价权强。煤炭业务贡献稳定现金流,Q1煤炭利润约3.5亿,提供了业务的安全垫,也是电解铝业务低成本电力供应的保障。

新能源发电(营收10亿/占比10%):风光伏装机合计2.5GW,弃风率持续下降,利用小时稳步提升。Q1电费收入稳定,新能源板块正在从"贡献现金流"向"贡献增量利润"转型,是三大业务中最具成长性的板块

三大业务的协同价值被低估:煤炭为电解铝提供低价电力,降低吨铝成本;电解铝的高利润反哺新能源扩张;新能源提供稳定现金流平滑周期。这种"煤-电-铝-新能源"一体化模式,在当前能源转型背景下,护城河优势持续强化

四、2026全年展望:利润有望突破48亿

电解铝:产能130万吨满产+铝价维持20000+元/吨,吨铝利润3500-4000元,电解铝板块全年利润贡献有望突破22亿;

煤炭:霍林河煤矿产量稳定350万吨,吨煤利润维持500元+,煤炭板块全年利润约10亿;

新能源:风光装机2.5GW,利用小时提升,电费收入稳定增长,新能源板块全年利润约4亿,有望同比+30%;

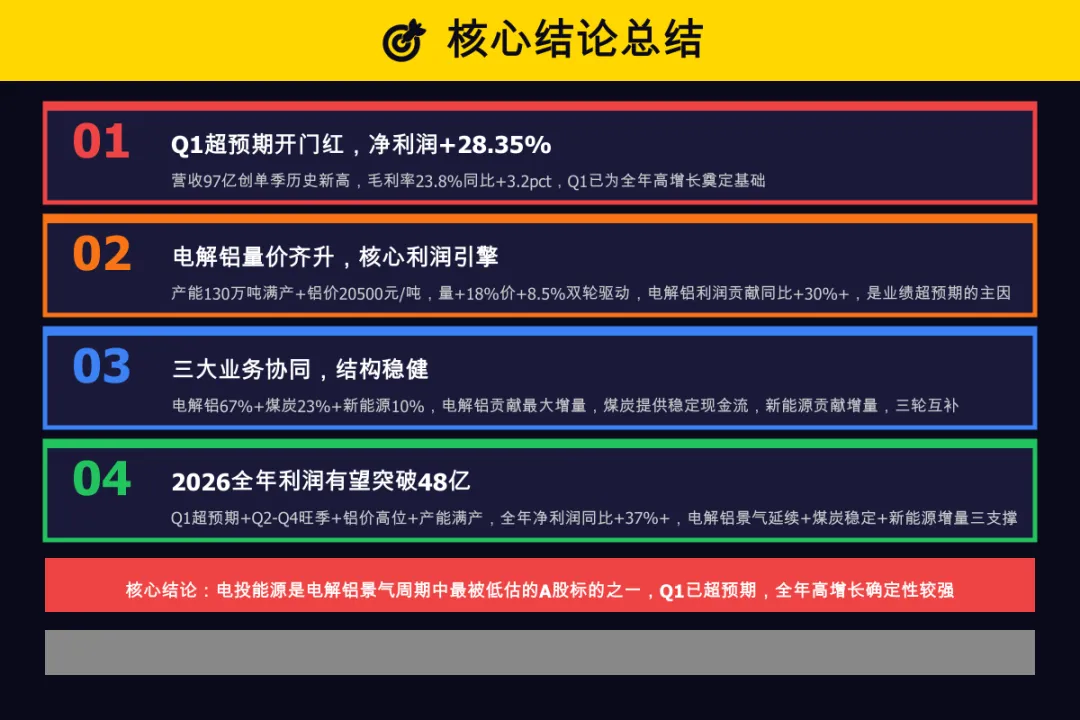

综合测算:三大板块合计2026全年净利润有望突破48亿,同比2025年增长约37%。Q1已超预期开门红,全年高增长确定性较强

? 核心结论总结

五、核心结论与投资逻辑

电投能源的长期逻辑在于三点:

第一:电解铝景气周期延续,量价齐升的利润弹性在2026年有望继续释放;

第二:煤电铝一体化模式构筑的成本护城河,使其在行业景气下行时具备更强的抗压能力;

第三:新能源业务的高速成长,正在从"稳定器"升级为"增长极",成为估值重塑的关键变量。

周期股的定价往往在景气高点被压制,但真正的价值在于:在周期向上时,利润弹性有多大;在周期向下时,安全边际够不够。电投能源两者兼具——电解铝景气高点时利润弹性充足,煤炭提供底部现金流,新能源平滑周期波动,这是它的核心差异化优势。

#电投能源 #电解铝 #煤炭 #新能源 #财报解读 #2026Q1 #内蒙古 #霍林河 #周期股 #产业链

? 如果这篇财报解读对你有帮助:① 点击右下角「在看」,让更多人看到这份被低估的标的② 转发给身边关注电解铝/煤炭/新能源产业链的朋友③ 点击右上角关注,后续持续跟踪电投能源及电解铝板块动态 ?

风险提示:铝价波动风险 | 云南/贵州限电政策变化 | 煤炭价格下行压力 | 新能源消纳不及预期 | 本文仅为产业研究参考,不构成任何投资建议。