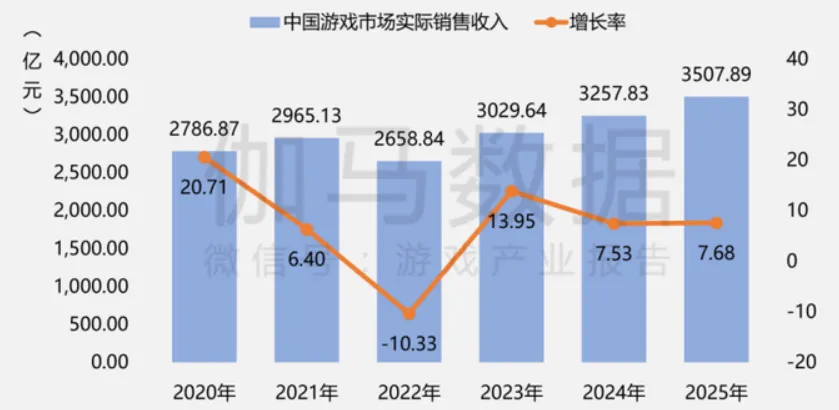

иҝҮеҺ» 5 е№ҙпјҲ2021вҖ”2025пјүдёӯеӣҪжёёжҲҸдә§дёҡз»ҸеҺҶдәҶе…Ҳ收缩гҖҒеҗҺеӨҚиӢҸгҖҒеҶҚзЁіеҒҘеўһй•ҝзҡ„е®Ңж•ҙе‘ЁжңҹпјҢж•ҙдҪ“д»ҺеӯҳйҮҸи°ғж•ҙйҮҚеӣһй«ҳиҙЁйҮҸеўһй•ҝиҪЁйҒ“гҖӮ

дёҖгҖҒж•ҙдҪ“еёӮеңә规模пјҲ2021вҖ”2025пјү

ж•°жҚ®жқҘжәҗпјҡжёёжҲҸе·Ҙ委 & дјҪ马数жҚ®пјҲгҖҠдёӯеӣҪжёёжҲҸдә§дёҡжҠҘе‘ҠгҖӢпјү

| 2965.13 | |||

| 2658.84 | -10.33% | ||

| 3029.64 | |||

| 3257.80 | |||

| 3507.89 |

- 2021вҖ”2022пјҡи°ғж•ҙжңҹ

2021 е№ҙеўһйҖҹжҳҺжҳҫж”ҫзј“пјҢе‘ҠеҲ«й«ҳеўһй•ҝ 2022 е№ҙеҸ—зүҲеҸ·жҡӮеҒңгҖҒзӣ‘з®Ўи¶ӢдёҘгҖҒз”ЁжҲ·еӣһеҪ’еёёжҖҒеҪұе“ҚпјҢеҮәзҺ°еҺҶеҸІйҰ–ж¬Ўиҙҹеўһй•ҝпјҢ规模еӣһиҗҪиҮі 2659 дәҝ - 2023вҖ”2025пјҡеӨҚиӢҸеўһй•ҝжңҹ

2023 е№ҙзүҲеҸ·еёёжҖҒеҢ–еҸ‘ж”ҫпјҢиЎҢдёҡејәеҠӣеҸҚеј№пјҲ+14%пјү 2024вҖ”2025 еўһйҖҹзЁіе®ҡеңЁВ 7.5%~7.7%пјҢиҝӣе…ҘзЁіеҒҘй«ҳиҙЁйҮҸеўһй•ҝйҳ¶ж®ө 2025 е№ҙ规模зӘҒз ҙВ 3500 дәҝе…ғпјҢеҲӣеҺҶеҸІж–°й«ҳ

дәҢгҖҒз»ҶеҲҶеёӮеңәеўһй•ҝпјҲ2025 е№ҙпјү

- 移еҠЁжёёжҲҸпјҲдё»еҠӣпјү

收е…Ҙпјҡ2570.76 дәҝе…ғпјҢеҚ жҜ”В 73.3% еўһйҖҹпјҡ+7.92% й©ұеҠЁпјҡзІҫе“ҒеҢ–гҖҒй•ҝзәҝиҝҗиҗҘгҖҒеҮәжө· - е®ўжҲ·з«ҜжёёжҲҸпјҲеӨҚиӢҸпјү

收е…Ҙпјҡ781.6 дәҝе…ғпјҢеҚ жҜ”В 22.3% еўһйҖҹпјҡ+14.97% й©ұеҠЁпјҡз»Ҹе…ёеӨ§дҪңй•ҝзәҝиҝҗиҗҘгҖҒ3A е“ҒиҙЁдә§е“Ғ - е°ҸзЁӢеәҸжёёжҲҸпјҲж–°еј•ж“Һпјү

收е…Ҙпјҡ535.35 дәҝе…ғ еўһйҖҹпјҡ+34.39% зү№зӮ№пјҡиҪ»йҮҸеҢ–гҖҒй«ҳжё—йҖҸгҖҒе№ҝе‘Ҡ + еҶ…иҙӯеҸҢеҸҳзҺ° - дё»жңәжёёжҲҸпјҲзҲҶеҸ‘пјү

收е…Ҙпјҡ83.62 дәҝе…ғ еўһйҖҹпјҡ+86.33% й©ұеҠЁпјҡеӣҪдә§ 3AпјҲеҰӮгҖҠй»‘зҘһиҜқпјҡжӮҹз©әгҖӢпјүгҖҒдё»жңәжҷ®еҸҠ

дёүгҖҒеҮәжө·еўһй•ҝпјҲ2021вҖ”2025пјү

2021пјҡ131 дәҝзҫҺе…ғ 2022пјҡ173 дәҝзҫҺе…ғ 2023пјҡ181 дәҝзҫҺе…ғ 2024пјҡ185 дәҝзҫҺе…ғ 2025пјҡ204.55 дәҝзҫҺе…ғпјҢ+10.23% иҝһз»ӯ 6 е№ҙи¶…В 1000 дәҝе…ғдәәж°‘еёҒ 移еҠЁжёёжҲҸеҮәжө·пјҡ184.78 дәҝзҫҺе…ғпјҢ+13.16%

иҝҮеҺ» 5 е№ҙпјҲ2021вҖ”2025пјүпјҢе…Ёзҗғ移еҠЁжёёжҲҸеёӮеңәз»ҸеҺҶдәҶВ вҖңз–«жғ…й«ҳеі° вҶ’ еӣһиҗҪи°ғж•ҙ вҶ’ зЁіеҒҘеӨҚиӢҸвҖқВ зҡ„е‘ЁжңҹпјҢж•ҙдҪ“д»Һй«ҳйҖҹеўһй•ҝиҪ¬еҗ‘В й«ҳиҙЁйҮҸгҖҒдҪҺеўһйҖҹгҖҒеӯҳйҮҸж·ұиҖ•В зҡ„жҲҗзҶҹйҳ¶ж®өгҖӮ

дёҖгҖҒе…Ёзҗғ移еҠЁжёёжҲҸеёӮеңә规模пјҲ2021вҖ”2025пјү

ж•°жҚ®жқҘжәҗпјҡNewzooгҖҒSensor TowerгҖҒдјҪ马数жҚ®пјҲз»ҹдёҖеҸЈеҫ„пјҡдәҝзҫҺе…ғпјү

| 907 | з–«жғ…зәўеҲ©йЎ¶еі° | ||

| 874 | -3.6% | йҰ–ж¬ЎдёӢж»‘ | |

| 895 | и§Ұеә•дјҒзЁі | ||

| 934 | еӨҚиӢҸеҠ йҖҹ | ||

| 1,030вҖ“1,080 | +2.9%~7.7% | зЁіе®ҡеўһй•ҝ |

- дёӯеӣҪ

пјҡе…ЁзҗғжңҖеӨ§еҚ•дёҖеёӮеңәпјҲзәҰ37%д»ҪйўқпјүпјҢеҮәжө·ејәеҠІпјҲ2025 еҮәжө·ж”¶е…Ҙ184.78 дәҝзҫҺе…ғпјҢ+13.16%пјү36ж°ӘгҖӮ - зҫҺеӣҪ

пјҡ第дәҢеӨ§еёӮеңәпјҢеўһйҖҹ~9%пјҢдёӯж ёдёҺйҮҚеәҰжүӢжёёејәеҠҝгҖӮ - ж—Ҙйҹ©

пјҡжҲҗзҶҹеёӮеңәпјҢеўһйҖҹж”ҫзј“пјҲж—Ҙжң¬ 2024 е№ҙ **-7.5%**пјүгҖӮ - ж–°е…ҙеёӮеңә

пјҲдёңеҚ—дәҡгҖҒдёӯдёңгҖҒжӢүзҫҺпјүпјҡй«ҳеўһй•ҝпјҢжҲҗдёәдё»иҰҒеўһйҮҸжқҘжәҗгҖӮ

дёҖгҖҒеӨҙйғЁжўҜйҳҹпјҲTop 1вҖ“5пјү

| и…ҫи®ҜжҺ§иӮЎ | 3.85 дёҮдәҝ | 2416 | 2176 | 23.2 | 79.5 | ||

| зҪ‘жҳ“ - S | 6280 дәҝ | 896 | 218 | 21.5 | 64.1 | ||

| дё–зәӘеҚҺйҖҡ | 1268 дәҝ | 320 | 60.2 | 31.6 | 91.2 | ||

| дёүдёғдә’еЁұ | 491 дәҝ | 165 | 28.5 | 22.8 | 86.7 | ||

| зұіе“Ҳжёё | 145 | 75вҖ“85 | 90вҖ“92 |

дәҢгҖҒ第дәҢжўҜйҳҹпјҲTop 6вҖ“10пјү

| е®ҢзҫҺдё–з•Ң | 402 дәҝ | 72 | 7.5 | 9.4 | 71.3 | ||

| иҺүиҺүдёқ | 68 | 28вҖ“32 | 88вҖ“90 | ||||

| еҗүжҜ”зү№ | 276 дәҝ | 52 | 17.9 | 32.8 | 93.9 | ||

| FunPlusпјҲи¶ЈеҠ пјү | 58 | 22вҖ“25 | 87вҖ“89 | ||||

| е·ЁдәәзҪ‘з»ң | 615 дәҝ | 42 | 14.8 | 18.5 | 85.6 |

дёүгҖҒ第дёүжўҜйҳҹпјҲTop 11вҖ“20пјү

| жҒәиӢұзҪ‘з»ң | 384 дәҝ | 35 | 19.3 | 27.4 | 84.2 | ||

| жіўе…ӢеҹҺеёӮ | 38 | 12вҖ“14 | 82вҖ“85 | ||||

| жҳҶд»‘дёҮз»ҙ | 661 дәҝ | 29 | 49.1 | 35.2 | 79.8 | ||

| жҹ жӘ¬еҫ®и¶Ј | 32 | 9вҖ“11 | 85вҖ“87 | ||||

| зҘ–йҫҷеЁұд№җ | 78 дәҝ | 26 | 3.2 | 8.1 | 72.5 | ||

| д№җе…ғзҙ | 30 | 10вҖ“12 | 83вҖ“86 | ||||

| й№°и§’зҪ‘з»ң | 25 | 10вҖ“12 | 88вҖ“90 | ||||

| дёӯжүӢжёё | 45 дәҝ | 24 | 2.8 | 7.6 | 68.3 | ||

| зҪ‘йҫҷ | 92 дәҝ | 23 | 6.5 | 12.3 | 75.0 | ||

| еӨҡзӣҠзҪ‘з»ң | 21 | 7вҖ“8 | 82вҖ“84 |

е°ҸзӣҳпјҡжёҜиӮЎ / ж–°дёүжқҝпјҲдёӯе°ҸзҘЁпјү

| IGG | 33.9 | 50.9 | 5.4 | 83.0 | 16.7 | 6.3 | 0.9 | 14.8% | ||

2026 е№ҙж–°е“ҒејәеәҰжҖ»и§ҲпјҲжҠ•иө„и§Ҷи§’пјү

- S зә§пјҲе№ҙеәҰзҲҶж¬ҫжҪңеҠӣпјү

пјҡи…ҫи®ҜгҖҠзҺӢиҖ…иҚЈиҖҖдё–з•ҢгҖӢгҖҒе®ҢзҫҺгҖҠејӮзҺҜгҖӢгҖҒзұіе“ҲжёёгҖҠз»қеҢәйӣ¶гҖӢ - A зә§пјҲејәдёҡз»©й©ұеҠЁпјү

пјҡзҪ‘жҳ“гҖҠзҮ•дә‘еҚҒе…ӯеЈ°гҖӢгҖҒIGGгҖҠзҺӢиҖ…еҶіж–ӯгҖӢгҖҒдёүдёғгҖҠж–—зҪ—еӨ§йҷҶгҖӢ - B зә§пјҲзЁіеҒҘиҝӯд»Јпјү

пјҡдё–зәӘеҚҺйҖҡгҖҒиҺүиҺүдёқгҖҒFunPlusгҖҒеҗүжҜ”зү№пјҲеқҮжңүж ёеҝғдә§е“ҒеӨ§жӣҙж–°пјү

еӣӣгҖҒе…ій”®зү№еҫҒжҖ»з»“

- и…ҫи®Ҝ + зҪ‘жҳ“пјҡеҗҲи®ЎжёёжҲҸиҗҘ收 3312 дәҝпјҢеҚ дёӯеӣҪеёӮеңәзәҰ 73%пјҢеһ„ж–ӯзә§ең°дҪҚгҖӮ

- A иӮЎдёүејәпјҡдё–зәӘеҚҺйҖҡгҖҒдёүдёғдә’еЁұгҖҒеҗүжҜ”зү№пјҢй«ҳжҜӣеҲ©пјҲ85%+пјүгҖҒй«ҳ ROEпјҲ22%+пјүгҖӮ

зӣҲеҲ©иғҪеҠӣжҺ’еәҸпјҲ2025пјү

жҜӣеҲ©зҺҮпјҡеҗүжҜ”зү№пјҲ93.9%пјү> дё–зәӘеҚҺйҖҡпјҲ91.2%пјү> зұіе“ҲжёёпјҲ90вҖ“92%пјү ROEпјҡжҳҶд»‘дёҮз»ҙпјҲ35.2%пјү> еҗүжҜ”зү№пјҲ32.8%пјү> дё–зәӘеҚҺйҖҡпјҲ31.6%пјү еҮәжө·еҶіе®ҡжҲҗй•ҝжҖ§

дё–зәӘеҚҺйҖҡгҖҒзұіе“ҲжёёгҖҒиҺүиҺүдёқгҖҒFunPlusпјҡжө·еӨ–еҚ жҜ” 60%вҖ“90%пјҢеўһйҖҹВ 30%вҖ“80%гҖӮ A иӮЎзәҜеҶ…й”ҖпјҲеҰӮе·ЁдәәгҖҒжҒәиӢұпјүпјҡеўһйҖҹВ 10%вҖ“20%пјҢдј°еҖјжӣҙдҪҺгҖӮ жңӘдёҠеёӮе·ЁеӨҙд»·еҖј

зұіе“ҲжёёгҖҒиҺүиҺүдёқпјҡеҲ©ж¶Ұ规模вүҲA иӮЎеӨҙйғЁпјҢдҪҶжңӘиө„жң¬еҢ–пјҢдј°еҖјжҪңеҠӣжһҒеӨ§гҖӮ