点击蓝字 关注我们

报告信息

比赛将在新的竞技场开启

The race takes off in the next big arenas of competition

来源:麦肯锡(McKinsey)

发表时间:2026年3月

摘要

麦肯锡全球研究院在最新报告中指出,全球竞争的重心正在加速向一批“未来竞技场”转移。所谓“竞技场”,并不是简单意义上的高增长行业,而是同时具备高增长和高竞争动态的产业:一方面,这些领域能够持续吸走资本、人才与研发资源;另一方面,市场份额在其中更频繁地重组,旧有领先者并不天然稳固,新进入者也仍有改写格局的机会。

从 2022 年到 2025 年,这 18 个未来竞技场的市值增速约为其他行业的 4 倍,收入增速约为其他行业的 10 倍,资本开支与研发投入增速同样显著领先。AI 软件与服务、云服务、半导体构成的“AI 基础层”已经成为当前最核心的增长引擎;与此同时,数字广告、网络安全、电动车、共享自动驾驶、航天等领域也在快速推进。更值得关注的是,一批兼具现金流、平台能力和跨产业扩张能力的超级企业,正在多个竞技场同时下注,推动竞争从“单点行业竞争”走向“跨竞技场联动竞争”。

这意味着,未来几年全球产业格局的变化,不再主要发生在传统行业内部,而更多发生在这些新竞技场的交叉地带。对于企业而言,问题不只是“要不要进入一个高增长行业”,而是“能否识别哪些竞技场正在形成,理解其扩张逻辑,并在价值重分配之前建立自身位置”。

引言

2024 年,麦肯锡曾提出“下一批重大竞争竞技场”的判断框架,试图回答两个问题:哪些行业正在重塑今天的商业世界,哪些行业将重塑未来二十年的商业格局。到了 2026 年,这一判断不再只是前瞻性推演,而开始被最新数据所验证。

这些未来竞技场并非停留在概念层面。到 2025 年,18 个未来竞技场的总市值已达到约 33 万亿美元,总收入约 5 万亿美元,年度资本开支与研发投入合计超过 1 万亿美元。更重要的是,它们在全球产业中的权重正快速提升。若从更长周期看,未来竞技场在大型企业样本中的市值占比,已从 2005 年的 5% 提升至 2025 年的 26%;收入占比则从 2% 提升至 10%。如果再加上已经走向成熟的“上一代竞技场”,其合计市值占比已超过 40%。

这意味着,竞技场不再只是局部现象,而正在成为全球增长、估值和投资迁移的主要舞台。

一、为什么这些未来竞技场值得重点关注

未来竞技场最突出的特征,是其在增长速度和竞争动态上同时显著领先于其他行业。

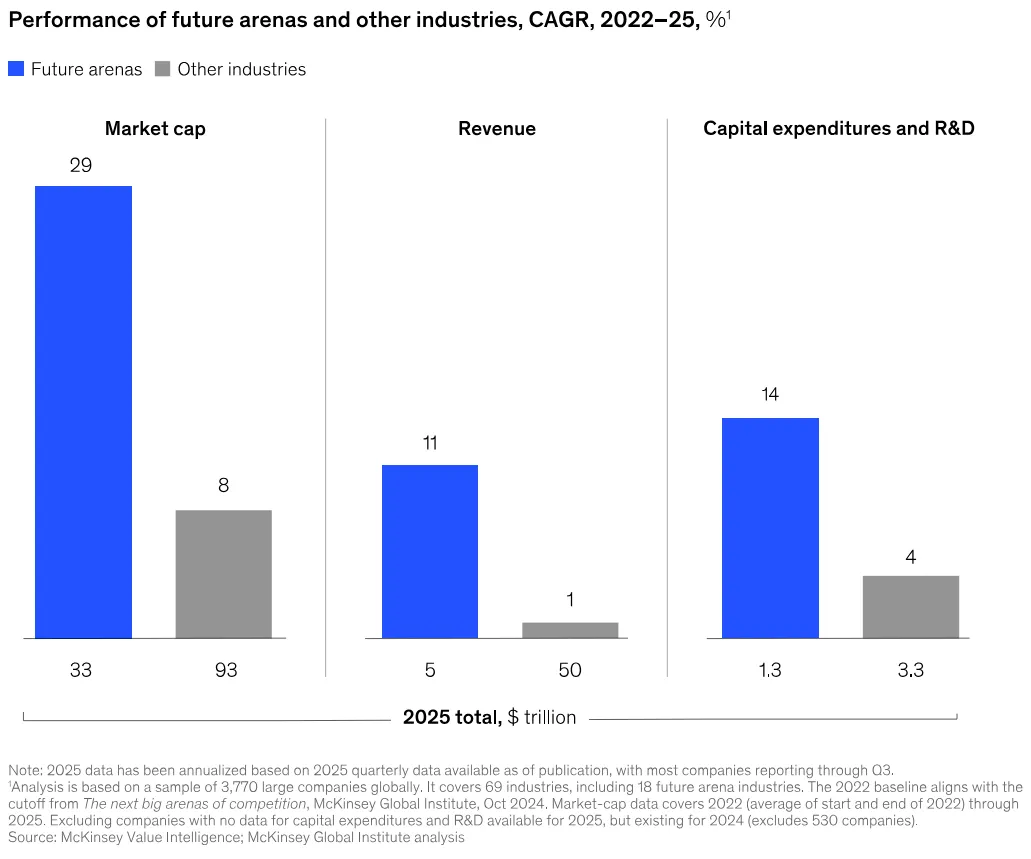

从 2022 年到 2025 年,未来竞技场市值年均增长约 29%,明显高于非竞技场行业的 8%;同期收入年均增长约 11%,而非竞技场行业平均仅为 1%。资本开支与研发投入方面,未来竞技场的年均增速约为 14%,同样高于其他行业的 4%。这意味着,竞技场不仅在“讲故事”,也在持续吸引真实的资金、设备投入和研发资源。

图 1:2022-2025 年,未来竞技场在市值、收入、资本开支与研发三项指标上的增速,均明显快于其他行业。

除了增长更快,这些领域的竞争还更不稳定。麦肯锡以收入份额变动测算竞争动态,结果显示 2022 至 2025 年未来竞技场的市场份额“洗牌率”高于非竞技场行业。这表明,竞技场中的领先地位并不稳固,技术迭代、商业模式变化和资本投入都可能迅速改写行业排序。

竞技场的形成通常离不开三类条件同时出现:第一,出现关键性的技术或商业模式跃迁;第二,投资进入持续升级、不断加码的竞赛状态;第三,相关市场足够大,或者正在迅速扩容。只有当这三种力量叠加,某一行业才有机会从“有潜力的赛道”转变为真正意义上的“竞争竞技场”。

二、AI 基础层正在成为这一轮竞争升级的中心

在 18 个未来竞技场中,AI 基础层是过去三年最强势的主题。麦肯锡将半导体、云服务和 AI 软件与服务归为同一组,认为它们共同构成了 AI 时代最关键的基础设施。

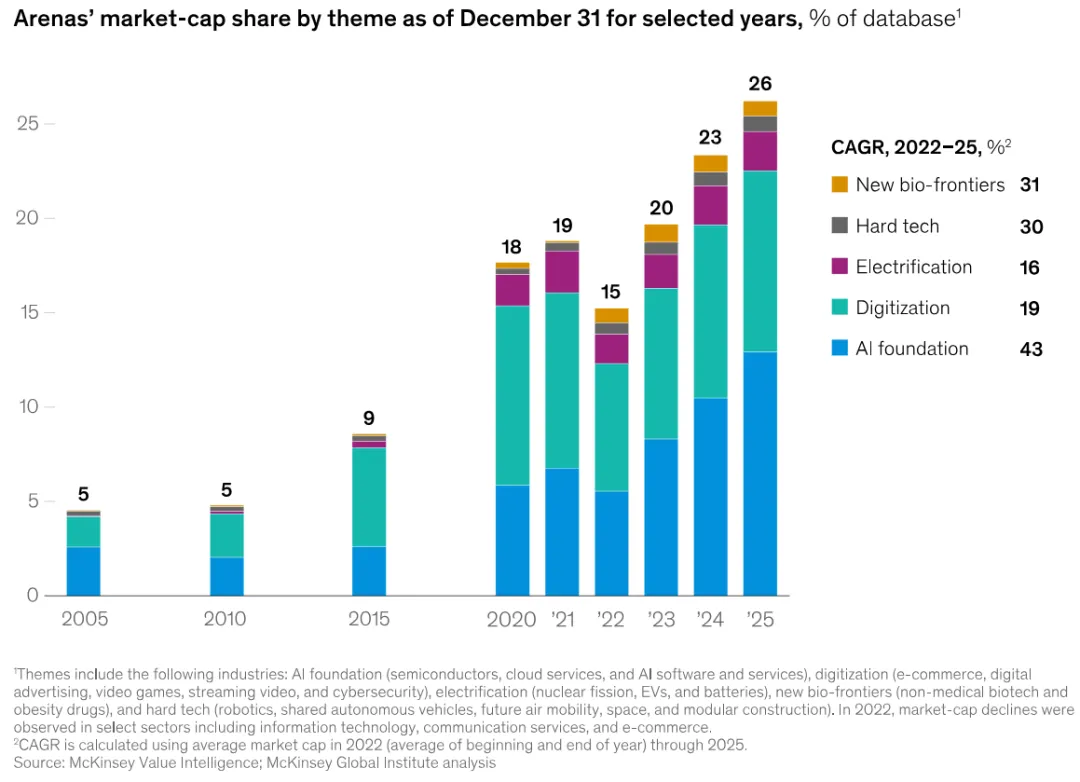

从结果看,这一判断已经得到资本市场和产业投入的同步验证。自 2022 年以来,未来竞技场新增市值约18 万亿美元,其中约 11 万亿美元来自 AI 基础层,占比接近 60%。在新增收入方面,AI 基础层贡献约 5000 亿美元;在投资方面,它同样是资本开支和研发增长最显著的板块。到 2025 年,AI 基础层在大型企业样本中的市值占比,已从 2022 年的约 6% 提升至 13%。

图 2:AI 基础层贡献了未来竞技场新增市值的主要部分,同时在大型企业样本中的市值占比也快速提升。

这背后的核心逻辑在于,AI 并不只是一个单独的行业,它在同时改变多个竞技场的能力上限和应用范围。一方面,大模型、云计算、先进算力和数据中心基础设施构成了新的基础底座;另一方面,数字广告、网络安全、机器人、共享自动驾驶、航天等领域,又在持续吸收 AI 带来的效率提升和产品能力跃迁。也就是说,AI 基础层既是独立竞技场,也是其他竞技场的重要放大器。

一个值得关注的结论是,当前价值增长高度集中在少数 AI 基础层企业之中。它们不仅享受估值提升,更在利润、现金流和基础设施部署上快速形成优势。这也解释了为什么本轮产业竞争首先表现为算力、云、模型和基础设施的竞赛,而不是单纯的应用层创新竞争。

三、数字化继续扩张,物理世界相关赛道开始加速

如果说 AI 基础层定义了本轮价值重估的重心,那么数字化主题和物理世界相关竞技场,则展示了未来竞争更广阔的范围。

麦肯锡将 18 个未来竞技场划分为五大主题:AI 基础层、数字化、电气化、硬科技和新生物前沿。过去三年,数字化主题贡献了约 7000 亿美元新增收入,在总收入增长中的贡献最大;数字广告和电商仍在持续吸走注意力、流量和交易额,尤其是在新兴市场,相关商业模式仍具有进一步扩张空间。

与此同时,一批与物理世界直接相关的竞技场开始显现出更强的启动信号。电动车、航天、共享自动驾驶已经处于较快推进状态;机器人、电池、减重药物也基本沿着此前预测路径增长。相比之下,未来空中交通、模块化建筑、非医疗生物技术、核裂变等领域仍处于更早阶段,但技术跃迁、长期资本承诺和政策支持正在逐步积累,其后续发展仍值得持续跟踪。

这意味着,未来竞技场的扩张并不只属于纯数字经济。随着 AI 从处理信息逐步走向感知、判断并执行现实任务,能在真实世界中工作的系统正成为新的竞争前沿。这些硬科技赛道的重要性正在上升,产业竞争也会更多体现为软件能力、物理设备、能源体系和供应链组织能力的综合竞争。

四、跨多个竞技场布局的巨头,正在改写竞争边界

一个值得关注的发现是,跨多个竞技场同时扩张的大公司,正在成为新一轮竞争中的关键角色。麦肯锡将九家同时横跨多个竞技场、且研发与资本开支规模位居全球前列的公司定义为“omniscalers”(全能扩张者)。这类企业不只在单一赛道中取得领先,而是凭借充沛现金流、平台网络效应、数据积累与基础设施复用能力,在多个竞技场并行推进。

这类企业包括 Amazon、Alphabet、Apple、Huawei、Meta、Microsoft、Samsung、Alibaba,以及 Tesla 与 SpaceX 所构成的产业集群。它们的共同特征,不只是大,而是能够把在一个竞技场中形成的能力,迁移到另一个竞技场中继续放大。例如,云和算力基础设施可以支持 AI 服务扩张,物流和平台体系可以为新业务提供天然分发渠道,而长期研发投入与并购能力则使其更容易押注尚未成熟的新竞技场。

从经营数据看,这种优势已经相当明显。到 2025 年,这九家跨竞技场巨头合计在未来竞技场及相关业务中的收入规模已达到约2.7 万亿美元。2022 至 2025 年间,其平均经营现金流约相当于收入的 26%,高于其他竞技场企业和传统行业公司;同期其资本开支与研发投入约占收入的 31%,显著高于其他企业。2025 年,这九家企业的资本开支与研发总投入约为 8000 亿美元,已经相当于全球电力行业年度投资规模的一半以上。

但竞技场并不会因此失去竞争性。跨竞技场巨头固然会抬高竞争门槛,却不意味着新进入者失去机会。相反,在模型、机器人、航天、电动车等多个领域,仍不断有新公司以更快速度切入并改写原有格局。巨头加码、边界模糊、新势力持续冲击,竞技场是一场激烈的动态竞赛。

五、全球竞技场竞争正向美国和大中华区集中

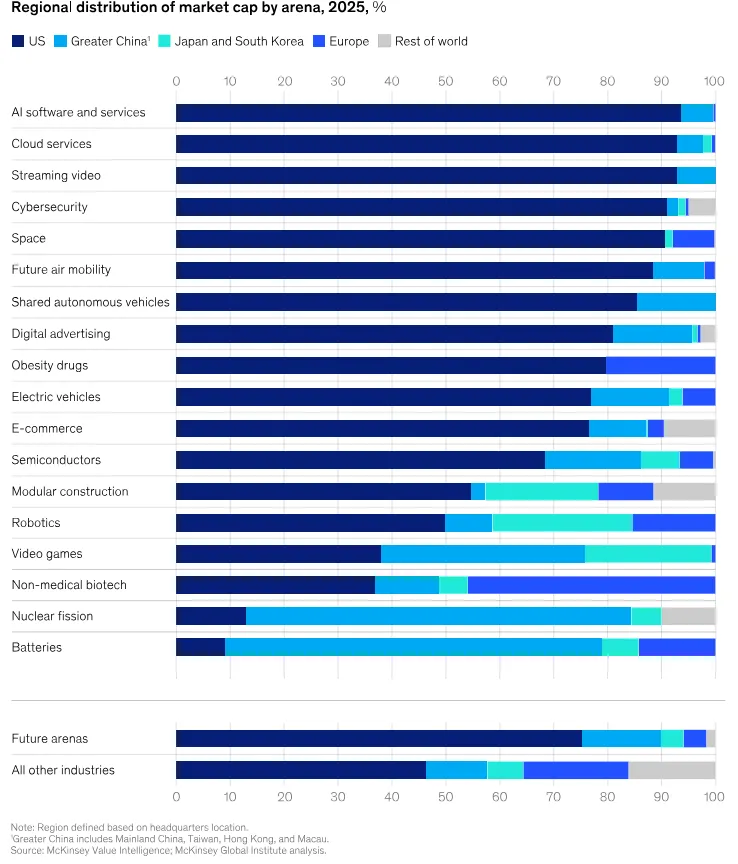

从区域分布看,全球未来竞技场的主导力量高度集中。到 2025 年,美国和大中华区公司(包括中国大陆、中国香港、中国澳门和中国台湾)合计占据未来竞技场约 90% 的市场价值。美国企业在 18 个竞技场中的 14 个领域里拥有更高的市值领先地位,并在 10 个领域中拥有收入优势;而大中华区则在收入份额上持续追赶,尤其在电气化相关领域表现突出。

图 3:从市值分布看,美国企业在多数未来竞技场中占据领先位置,而大中华区在电气化相关赛道上更具优势。

这种分工并非偶然。美国的优势主要体现在 AI 基础层与高盈利能力上。深厚的资本市场、头部科技平台的高现金流,以及能够大规模部署算力和基础设施的企业体系,使其在半导体、云、AI 软件与服务等领域形成强势主导。相较之下,大中华区在电动车、电池、核能等方向更具制造和建设能力,能够以更快速度实现扩产、落地和成本优化。

欧洲、日本和韩国的优势更多体现在若干关键价值链环节中的专业化能力。例如,欧洲在先进光刻等环节具有不可替代性,日本和韩国在机器人、制造自动化及部分硬科技环节仍具备深厚基础。不过从整体竞技场主导权看,美国和大中华区的优势仍然更加集中和明确。

这背后的含义是,未来竞争不仅是企业之间的竞争,也越来越是区域产业体系之间的竞争。谁能聚集资本、技术、产业链和政策支持,谁就更可能在下一轮竞技场形成过程中占据主导位置。

结语

这份报告最重要的启示在于,全球产业竞争的逻辑已经发生了变化。过去我们常常从单一行业的角度理解增长和竞争,而在“未来竞技场”框架下,真正重塑商业格局的,往往不是某一个孤立行业,而是一组由技术跃迁、资本升级和市场扩容共同推动的新竞争空间。

从短期看,AI 基础层是当前最清晰的主线;从中期看,数字化、电气化、硬科技和生物前沿将持续分化并孕育新的价值高地;从更长远的角度看,谁能在多个竞技场之间建立能力迁移和资源复用的体系,谁就更有机会穿越单一赛道的周期波动。

对于企业和决策者而言,要尽早识别竞技场形成的信号,判断哪些领域已经进入投资与竞争升级阶段,并据此重构自身的战略、组织与资源配置逻辑。因为真正的变化,也许不是“某个行业开始增长”,而是新的竞争版图已经悄然展开。

如何获取文章?

关注本公众号:图灵财经

来源:麦肯锡

时间:2026年3月

执笔:柳鑫荻(国科大经管学院硕士研究生)

精彩推荐

更多精彩内容